Сутність, роль та основні завдання дивідендної політики акціонерного товариства

Одним з важливих завдань управління фінансами акціонерних товариств є формування та реалізація політики товариства в галузі виплати дивідендів. Відповідно до Закону України “Про акціонерні товариства” дивіденд - це частина чистого прибутку акціонерного товариства, що виплачується акціонеру з розрахунку на одну належну йому акцію певного типу та/або класу.

Дивідендна політика - це сукупність цілей і завдань, які ставить перед собою керівництво акціонерного товариства у сфері виплати дивідендів, а також сукупність методів і засобів їх досягнення. Вона є складовою загальної політики управління прибутком, що проявляється в оптимізації пропорцій між його частинами, які споживаються і капіталізуються, а також частиною загальної фінансової стратегії і політики формування власних фінансових ресурсів акціонерного товариства.

Сутність дивідендної політики насамперед обумовлена можливістю забезпечення ефективної реалізації корпоративних прав всіма власниками згідно з їх часткою у власному капіталі підприємства.

Метою розробки дивідендної політики є встановлення необхідної пропорційності між поточним споживанням прибутку власниками і майбутнім його зростанням, яка максимізує ринкову вартість акціонерного товариства і забезпечує його стратегічний розвиток.

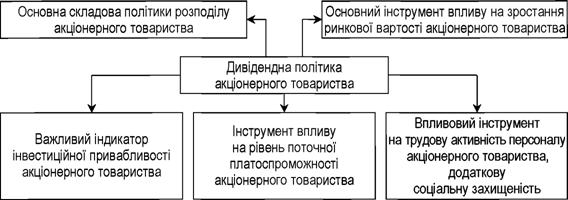

Роль дивідендної політики акціонерного товариства визначається такими основними положеннями:

• дивідендна політика є основною складовою політики розподілу прибутку, головна мета якої - збільшення рівня добробуту власників акціонерного товариства;

• дивідендна політика є основним інструментом впливу на збільшення ринкової вартості акціонерного товариства;

• характер дивідендної політики є важливим індикатором інвестиційної привабливості акціонерного товариства;

• вибір дивідендної політики впливає на трудову активність персоналу акціонерного товариства, додаткову соціальну захищеність працівників;

• обраний тип дивідендної політики здійснює вплив на рівень поточної платоспроможності акціонерного товариства (рис.

6.1). Рисунок 6.1 - Характеристика ролі дивідендної політики акціонерного товариства в умовах сучасної економіки |

До основних завдань, які слід вирішити в ході формування та

реалізації дивідендної політики, слід віднести:

• виявлення основних факторів, які впливають на прийняття рішення щодо виплати дивідендів чи реінвестування прибутку;

• визначення оптимального співвідношення між розподіленим і тезав- рованим прибутком;

• оцінка впливу рішення щодо порядку розподілу чистого прибутку на ринкову вартість корпоративних прав акціонерного товариства та його інвестиційну привабливість;

• визначення оптимальної для акціонерного товариства величини статутного і власного капіталу;

• узгодження стратегії виплати дивідендів із податковим законодавством;

• вибір найбільш прийнятного методу нарахування і виплати дивідендів.

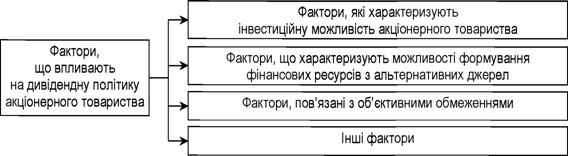

Фактори, які впливають на вибір дивідендної політики акціонерного товариства, можна поділити на чотири групи (рис. 6.2):

а) І група - фактори, які характеризують інвестиційну можливість акціонерного товариства:

• стадія життєвого циклу акціонерного товариства (на початкових етапах життєвого циклу акціонерне товариство змушене більше коштів інвестувати у свій розвиток, обмежуючи виплату дивідендів);

• необхідність розширення акціонерним товариством своїх інвестиційних програм (у періоди активізації інвестиційної діяльності з метою розширеного відтворення основних фондів та нематеріальних активів необхідність у капіталізації прибутку зростає);

• ступінь готовності окремих інвестиційних проектів з високим рівнем ефективності (окремі підготовлені проекти потребують прискореної реалізації для ефективної їхньої експлуатації при сприятливій кон’юнктурі ринку, що обумовлює необхідність концентрації власних фінансових ресурсів у ці періоди);

Рисунок 6.2 - Фактори, що впливають на дивідендну політику акціонерного товариства |

б) II група - фактори, що характеризують можливості формування

фінансових ресурсів з альтернативних джерел:

• достатність резервів власного капіталу, сформованих у попередньому періоді;

• вартість залучення додаткового акціонерного капіталу;

• вартість залучення додаткового позичкового капіталу;

• доступність кредитів на фінансовому ринку;

• рівень кредитоспроможності акціонерного товариства, який визначається його поточним фінансовим станом;

в) III група - фактори, пов ’язані з об ’єктивними обмеженнями:

• рівень оподаткування дивідендів;

• досягнутий ефект фінансового левериджу, обумовлений відношенням власного та залученого капіталу, що склався;

• фактичний розмір отриманого прибутку і коефіцієнт рентабельності власного капіталу;

г) IVгрупа - інші фактори:

• кон’юнктурний цикл товарного ринку, учасником якого є акціонерне товариство (у період підвищення кон’юнктури ефективність капіталізації прибутку значно зростає);

• рівень дивідендних виплат підприємствами-конкурентами;

• невідкладність платежів за раніше отримані кредити (підтримання платоспроможності є пріоритетним завданням порівняно зі зростанням дивідендних виплат);

• можливість втрати контролю над управлінням акціонерним товариством (низький рівень дивідендних виплат може призвести до зниження ринкової вартості акцій акціонерного товариства і масового продажу їх акціонерами, що збільшує ризик фінансового захоплення акціонерного товариства конкурентами).

Оцінка наведених чинників дозволяє визначити вибір того чи іншого типу дивідендної політики на найближчий період.

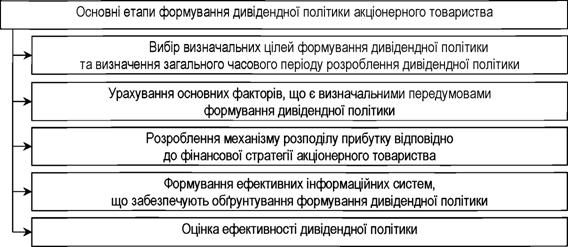

При формуванні дивідендної політики доцільно керуватися такими принципами:

• зв’язок дивідендної політики із загальною стратегією розвитку акціонерного товариства;

• прогнозованість - формування дивідендної політики на перспективу. Це робить дії акціонерного товариства передбачуваними, підвищує можливість використання довготермінового планування, забезпечує довіру акціонерів, партнерів, кредиторів та інвесторів;

• стабільність - базові основи дивідендної політики повинні мати довготерміновий характер. Дотримання цього принципу особливо важливе в умовах “розпорошення акціонерного капіталу”, оскільки дозволяє дрібним акціонерам приймати обґрунтовані інвестиційні рішення;

• пріоритетність урахування інтересів власників-акціонерів. Прибуток, що формується акціонерним товариством і залишається в його розпорядженні після сплати податків, належить його власникам, тому в процесі його розподілу пріоритетність напрямів його використання мають визначати вони;

• інформаційна відкритість, що передбачає інформованість про вибір типу дивідендної політики та обґрунтованість розміру виплачуваних дивідендів усіх акціонерів. За потреби зміни основних пропорцій розподілу чистого прибутку у зв’язку з корегуванням стратегії розвитку акціонерного товариства чи з інших причин усіх акціонерів повинні завчасно повідомити про це;

• контрольованість, що передбачає оцінку ефективності дивідендної політики та корегування її в разі потреби.

З урахуванням розглянутих факторів та принципів дивідендну політику акціонерні товариства формують за такими етапами (рис. 6.3).

Рисунок 6.3 - Основні етапи формування дивідендної політики акціонерного товариства |

Приймаючи рішення в галузі дивідендної політики, слід враховувати, що вони впливають на ряд ключових параметрів фінансово- господарської діяльності підприємства: величину самофінансування, структуру капіталу, ціну залучення фінансових ресурсів, ринковий курс корпоративних прав, ліквідність та ряд інших.

6.2

Еще по теме Сутність, роль та основні завдання дивідендної політики акціонерного товариства:

- Фінанси акціонерних товариств: сутність, функції, принципи

- Етапи формування емісійної політики акціонерного товариства

- Доходи акціонерного товариства: сутність, види та класифікація

- 10.1 Сутність і механізм забезпечення фінансово-економічної безпеки акціонерного товариства

- Економічна сутність та класифікація капіталу акціонерного товариства

- Теорії та типи дивідендної політики, їх характеристика

- КОМПЛЕКСНА ОЦІНКА ЕФЕКТИВНОСТІ ДИВІДЕНДНОЇ ПОЛІТИКИ АКЦІОНЕРНИХ ТОВАРИСТВ МЕТАЛУРГІЙНОЇ ПРОМИСЛОВОСТІ

- Оптимізація структури капіталу акціонерного товариства

- Органи управління акціонерними товариствами

- Поняття та класифікація акціонерних товариств

- Вартість капіталу акціонерного товариства та принципи оцінки

- Оцінка інвестиційної привабливості акціонерних товариств

- Витрати акціонерного товариства та їх класифікація