Теорії та типи дивідендної політики, їх характеристика

Існує декілька теорій впливу розміру виплачуваних дивідендів на ціну акцій (ринкову вартість компанії) і добробут акціонерів. Найбільш розповсюдженими теоріями, що пов’язані з механізмом формування дивідендної політики, є:

1.

Теорія Модільяні - Міллера, яка стверджує, що при дотриманні ряду умов дивідендна політика не здійснює на ринкову вартість підприємства і доходи його власників ніякого впливу ні в поточному періоді, ні в перспективі, тому що ці параметри залежать від суми усього сформованого прибутку, а не тільки його частини, що розподіляється. Але оскільки теорія діє тільки за наявності ряду обмежень, що в реальності відсутні, то на практиці вона в чистому вигляді не застосовується. Незалежність ціни акції від дивідендної політики була чітко доведена при таких припущеннях:• відсутність податків;

• відсутність трансакційних витрат і витрат з емісії акцій;

• незалежність вартості капіталу фірми від фінансового важеля;

• однаковий доступ до інформації щодо перспектив зростання фірми в менеджерів і власників капіталу.

2. “Теорія переваги дивідендів”, авторами якої є Д. Гордон і Д. Лін- тнер, показує, що кожна одиниця доходу, виплачена інвесторам у вигляді дивідендів, вже очищена від ризику і тому коштує більше, ніж дохід, одержання якого відкладено на майбутнє. Отже, максимізація дивідендних виплат переважає над капіталізацією доходу. Заперечення супротивників даної теорії в основному зводяться до того, що використовувати аргумент наявності фактора ризику не можна, тому що виплачені дивіденди акціонер реінвестує в акції даного чи іншого підприємства. Фактор ризику враховується індивідуально кожним інвестором і залежить від загального рівня ризику господарської діяльності, а не від характеристик дивідендної політики.

3. iiTeopiu мінімізації дивідендів” (теорія податкових переваг) полягає в тому, що ефективність дивідендної політики визначається можливістю мінімізації податкових виплат за поточними і майбутніми виплатами власникам.

Унаслідок того, що в західній практиці оподатковування дивідендів, як правило, вище, ніж майбутніх доходів (з урахуванням ставки оподатковування, фактора поточної вартості грошей), віддається перевага капіталізації дивідендів. Однак така політика може не влаштовувати багатьох дрібних акціонерів, які мають потребу у поточних виплатах.4. (іСигнальна теорія дивідендів” розглядає рівень дивідендних виплат як істотний фактор впливу на ринкову вартість акцій, тому що багато методів визначення поточної вартості акцій використовують як складові розрахунки саме величину раніше виплачених дивідендів і їхній прогноз на майбутній період. Таким чином, збільшення дивідендних виплат визначає збільшення розрахункової ціни акції при ухваленні рішення про її покупку, а це призводить до збільшення ринкових цін, що приносить додатковий дохід акціонерам при їхньому продажі акцій. Крім того, виплата високих дивідендів “подає сигнал” ринку про те, що підприємство знаходиться на підйомі. Але дана теорія застосовується в тому випадку, якщо ринок інформаційно прозорий і “передає сигнали” великій кількості учасників ринку з мінімальними витратами, що в українських умовах ускладнено.

5. “Теорія відповідності дивідендної політики складу акціонерів” (“теорія клієнтури”) стверджує, що акціонерне товариство повинне здійснювати таку дивідендну політику, що відповідає очікуванням більшості акціонерів. Якщо основний склад акціонерів зацікавлений в одержанні дивідендів, то саме цю дивідендну політику варто застосовувати підприємству. Акціонери, не згодні з такою практикою, реінвес- тують капітал в інші компанії, і склад акціонерів стане однорідним.

Практичне використання вищеназваних теорій дало можливість виробити три підходи формування дивідендної політики - консервативний, помірний (компромісний) та агресивний. Кожному із цих підходів відповідає окремий тип дивідендної політики (табл. 6.1).

Таблиця 6.1 - Типи дивідендної політики підприємства

|

Консервативна політика припускає, що виплата дивідендів відбувається в пропорціях, які дозволяють задовольняти потреби виробничого розвитку і більш високими темпами нарощувати вартість чистих активів, а отже, і ринкову вартість акцій.

Проведення консервативної політики можливе у двох варіантах: нарахування дивідендів за залишковою ознакою і підтримка стабільного співвідношення дивідендних виплат і прибутку, що залишається в розпорядженні підприємства; на основі встановлення довгострокового нормативу на частину прибутку, що споживається і капіталізується.Помірна (компромісна) політика нарахування дивідендів - це політика, відповідно до якої компанія намагається дотримуватися балансу інтересів акціонерів, які очікують виплати дивідендів, і потреб підприємства в нарощуванні капіталу. Даний тип дивідендної політики також може реалізуватися у двох напрямках: виплата постійних сум дивідендів та виплата стабільних сум дивідендів з надбавкою за певних умов.

Агресивна політика нарахування дивідендів припускає нарахування максимально можливого розміру дивідендів.

У сучасних умовах до основних видів дивідендної політики можна віднести такі як: політика стабільних дивідендів; політика стабільного дивідендного виходу; політика залишкового дивіденду; компромісна політика; політика постійного зростання розміру дивідендів.

1. Політика стабільних дивідендів. Суть даного типу дивідендної політики полягає у виплаті протягом певного періоду часу постійної суми дивідендів (незважаючи на реальні фінансові результати). Сума виплати дивідендів може бути збільшена лише в тому випадку, коли доходи підприємства перевищать певний рівень, за якого підприємство буде впевнене у виконанні взятих на себе зобов’язань.

У випадку зниження обсягів отримання прибутку цілком закономірно виникає потреба у зменшенні суми виплати дивідендів. Підприємства з таким типом дивідендної політики намагаються уникнути прийняття рішень щодо зниження виплати дивідендів та зберегти виплату певної постійної суми дивідендів. Це обумовлено тим, що стабільність виплати є важливою характеристикою акціонерного товариства, яка пе- вною мірою впливає на ринкову ціну акцій.

Стабільні дивіденди містять у собі певний інформаційний зміст для інвесторів.

Так, виплата постійного розміру дивідендів при деякому зниженні прибутку підвищує довіру інвесторів до акцій підприємства і допомагає втримати їх ринкову ціну від падіння. Крім того, постійний розмір виплати дивідендів високо оцінюється тими інвесторами, які надають перевагу отриманню поточного доходу.Застосування політики стабільного розміру дивідендів є досить привабливим як для акціонерного товариства, оскільки розмір виплати дивідендів встановлюється з урахуванням тенденцій отримання прибутку як у довгостроковому періоді, так і для його акціонерів, оскільки у них є певна гарантія на отримання постійної суми дивідендів протягом досить тривалого періоду. Проте існує і значний ризик переоцінки фінансових можливостей акціонерного товариства в момент встановлення гарантованого розміру дивідендів. Ця обставина за умов погіршення економічної кон’юнктури суттєво лімітує підприємство, може стати гальмом для його нормального розвитку і навіть призвести до банкрутства.

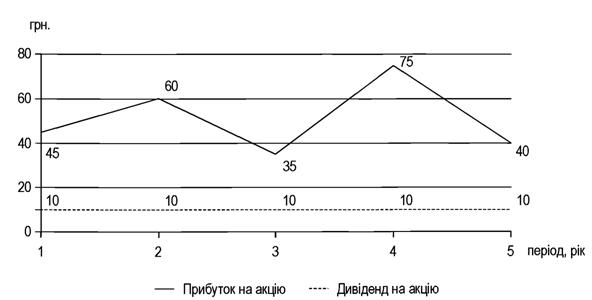

Графічно дана політика відображена на рисунку 6.4.

Рисунок 6.4 - Політика стабільного розміру дивідендних виплат |

2. Політика стабільного дивідендного виходу. Суть цієї політики полягає у встановленні оптимального стабільного співвідношення в розподілі прибутку між споживчою та капіталізованою частинами. Перевагою цієї політики дивідендних виплат є простота формування фонду виплати дивідендів, очевидний взаємозв’язок між розміром фонду виплати дивідендів та фінансовими результатами діяльності, що отримані в поточному періоді.

Водночас, оскільки обсяг прибутку, що отримує акціонерне товариство, значно коливається за часом (за роками, півріччями, кварталами), суттєво змінюється сума дивідендів, що сплачується. Коливання дивідендів неминуче призводить до коливання ринкової ціни акції підприємства, яке особливо небажане у випадку зниження суми виплачуваних дивідендів, оскільки і курс акцій при цьому знижується.

Такі коливання негативно впливають на загальну оцінку підприємства, на ставлення до нього акціонерів.Негарантованість отримання хоч певного мінімального розміру дивідендів за акціями акціонерного товариства робить їх досить непривабливими на ринку, знижує ціну, яку інвестори згодні заплатити за них.

З іншого боку, нехтування інтересами розвитку зумовлює встановлення надмірного розміру частини прибутку, що споживається, виплата якої врешті-решт може призвести і до банкрутства підприємства.

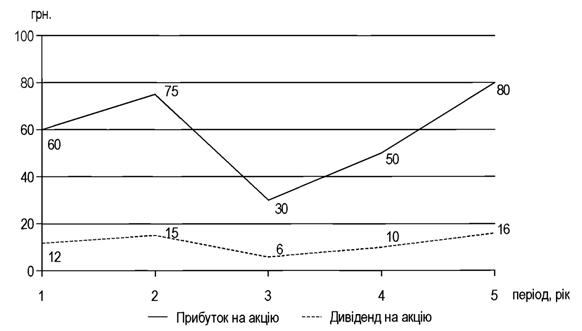

Крім того, при цьому типі дивідендної політики акціонерні товариства позбавляються можливості оперативно змінювати процент дивідендних виплат у разі виникнення непередбачених обставин і труднощів (рис. 6.5).

Рисунок 6.5 - Політика стабільного розміру дивідендного виходу |

3. Залишкова дивідендна політика. Суть цієї політики полягає в тому, що виплата дивідендів відбувається лише після того, як задоволена потреба у формуванні власних фінансових ресурсів та профінан- совані інші невідкладні потреби.

Обґрунтування застосування цього типу дивідендної політики базується на тому, що у підприємства завжди є можливість здійснення певних інвестиційних проектів, які потребують коштів для свого фінансування, в тому числі власних фінансових ресурсів.

При використанні “залишкового” типу дивідендної політики рішення про розмір дивідендів приймається у такій послідовності:

• по-перше, формується інвестиційний портфель підприємства, до якого входять найбільш прибуткові та доцільні для реалізації інвестиційні проекти;

• по-друге, визначається сума коштів, необхідних для фінансування відібраних інвестиційних проектів;

• по-третє, визначається сума нерозподіленого прибутку, яка б максимально забезпечувала інвестиційні потреби підприємства;

• по-четверте, визначається розмір виплати дивідендів у тому випадку, коли сума прибутку, що залишається в розпорядженні власників підприємства, перевищує ту його суму, яка необхідна для фінансування інвестицій.

Залишковий тип дивідендної політики застосовується, як правило, тими акціонерними товариствами, які, переслідуючи цілі свого розвитку та підвищення вартості на ринку, відводять при цьому пасивну роль розміру виплати дивідендів. Як результат, дивідендні виплати здійснюються в несталих розмірах, нерівномірно по періодах. Допускається навіть відмова від виплати дивідендів у певний період, незважаючи на отримання високих прибутків.

Таке нехтування інтересами акціонерів можуть дозволити собі не всі акціонерні товариства. Передумовами застосування залишкового типу дивідендної політики є відповідний склад акціонерів, які або розуміють перевагу довгострокового інвестування, або не мають можливості відповідного “реагування” на тип дивідендної політики, який пропонується. Такий склад акціонерів є характерним для акціонерних товариств, акції яких не котируються на біржі та мають велику кількість дрібних акціонерів.

Перевагою такої політики є забезпечення високих темпів розвитку акціонерного товариства, збільшення фінансової стійкості і підвищення його платоспроможності. Недоліками такої політики є: негарантованість та нерегулярність виплати дивідендів; повна непередбачуваність формованих розмірів дивідендів у майбутньому періоді і навіть у відмові від їхніх виплат у період високих інвестиційних можливостей, що

негативно позначається на формуванні рівня ринкової ціни акцій. Таку дивідендну політику доцільно використовувати лише на ранніх стадіях розвитку підприємства, пов’язаних із високим рівнем його інвестиційної активності.

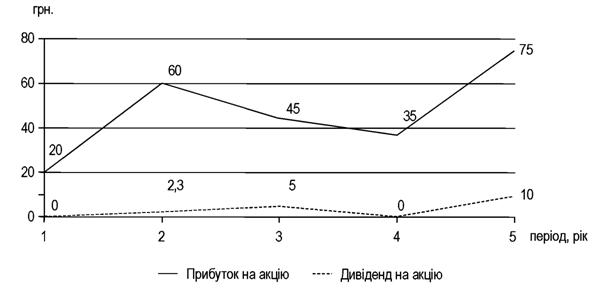

Графічно залишкова політика виплати дивідендів відображена на рисунку 6.6.

Рисунок 6.6 - Залишкова політика виплати дивідендів |

4. На практиці багато компаній схильні до того, що по суті є компромісною дивідендною політикою (політика мінімального стабільного розміру дивідендів з надбавкою в окремі періоди). Використання такої політики засновано на реалізації таких цілей:

• уникання скорочення суми дивідендів;

• уникання необхідності продавати акції;

• підтримка запланованого рівня дивідендних виплат.

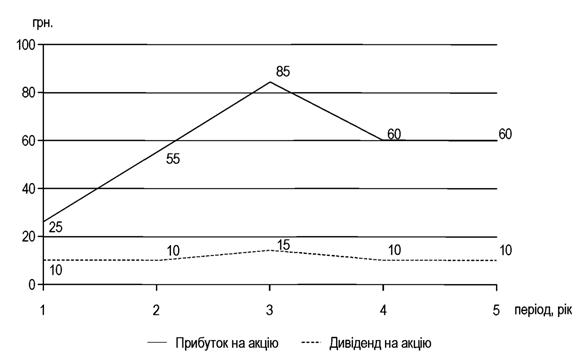

Графічно політика мінімального стабільного розміру дивідендів з надбавкою в окремі періоди відображена на рисунку 6.7.

Вона передбачає регулярну виплату фіксованої суми дивідендів, яку підприємство у змозі виплачувати постійно, незалежно від суми отримуваного прибутку та потреби в його реінвестуванні. У випадку сприятливої ринкової кон’юнктури й більшої величини прибутку поточного року акціонерам виплачуються екстра-диві денди. Виплата додаткових дивідендів не означає зміну встановленого мінімального розміру. Додаткові дивіденди є свого роду премією для акціонерів у найбільш сприятливі для підприємства періоди. Вони мають разовий характер, а тому їх виплата в одному періоді зовсім не гарантована для наступного періоду.

Рисунок 6.7 - Політика мінімального стабільного розміру дивідендів з надбавкою в окремі періоди |

Таким чином, поточний дохід акціонерів складається із річних отримуваних фіксованих на мінімальному рівні дивідендів й періодично виплачуваних залежно від фінансових результатів поточного року екстра-дивідендів.

Крім того, використовуючи виплату додаткових дивідендів, слід враховувати важливий психологічний момент - постійно виплачувані додаткові дивіденди стають очікуваними, а тому зникає вихідне значення додаткових дивідендів як інструмента заохочення акціонерів.

Її перевагою є те, що існує стабільно гарантована виплата дивідендів у мінімально передбаченому розмірі при тісному зв’язку з фінансовими результатами діяльності підприємства, які дозволяють збільшувати розмір дивідендів в періоди сприятливої господарської кон’юнктури, не знижуючи при цьому рівня інвестиційної активності. Така дивідендна політика дає найбільший ефект в акціонерних товариствах з нестабільним у динаміці розміром формування прибутку.

Основним недоліком є те, що при тривалій виплаті мінімальних розмірів дивідендів (без надбавки в окремі періоди) інвестиційна привабливість акцій акціонерних товариств знижується і, відповідно, падає їх ринкова вартість, а при регулярних виплатах екстра-дивідендів знижується їх стимулююче значення на акціонерів й зникає відмінність цієї політики від політики фіксованих дивідендних виплат.

5.Політика постійного зростання дивідендних виплат (або політика стабільного зростання коефіцієнта) передбачає стабільне зростання рівня дивідендних виплат у розрахунку на одну акцію. Графічно даний тип політики відображено на рисунку 6.8.

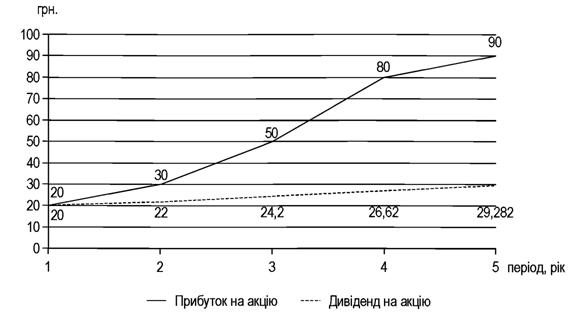

Рисунок 6.8 - Політика постійного зростання розміру дивідендів |

Політика постійного зростання дивідендних виплат (або політика стабільного зростання коефіцієнта) передбачає стабільне зростання рівня дивідендних виплат у розрахунку на одну акцію.

Зростання дивідендів при проведенні політики постійного зростання дивідендних виплат відбувається, як правило, у фіксованому відсотку приросту до їхнього розміру в попередньому періоді.

Перевагою такої політики є забезпечення високої ринкової вартості акцій і формування позитивного іміджу в потенційних інвесторів при додаткових емісіях. Недоліком цієї політики є відсутність гнучкості в її проведенні та постійне зростання фінансової напруженості - якщо темп зростання коефіцієнта дивідендних виплат зростає швидше, ніж темп зростання прибутку, то інвестиційна активність підприємства скорочується, а коефіцієнти фінансової стійкості знижуються (за інших рівних умов). Здійснення такої дивідендної політики можуть дозволити собі тільки реально процвітаючі підприємства. Якщо ця політика не підкріплена реальним зростанням прибутку, то це прямий шлях до фінансової кризи.

Характеристика основних типів дивідендної політики акціонерних товариств наведена в табл. 6.2.

Таблиця 6.2 - Характеристика типів дивідендної політики

|

Аналіз можливих типів дивідендної політики дає змогу стверджувати, що кожен тип має свої переваги та недоліки. Універсальної політики щодо виплати дивідендів не існує. Кожне окремо взяте підприємство вибирає ту чи іншу політику або їх комбінацію відповідно до цілей своєї діяльності та існуючих можливостей їх досягнення.

6.3