Доходи акціонерного товариства: сутність, види та класифікація

Акціонерні товариства здійснюють господарську діяльність, яка передбачає діяльність у сфері суспільного виробництва, спрямовану на виготовлення та реалізацію продукції, товарів, виконання робіт чи надання послуг вартісного характеру, що мають цінову визначеність.

Господарська діяльність акціонерного товариства включає виробничу діяльність, у процесі якої виробляється продукція, товари народного споживання та інші матеріальні цінності, та невиробничу діяльність, пов’язану з виконанням різних видів робіт, надання послуг, результати яких реалізуються на ринку ж товар. Тобто метою діяльності є задоволення господарських потреб у продукції, роботах, послугах і реалізації на основі одержаного прибутку соціальних і економічних інтересів власників акціонерного товариства.Важливою складовою діяльності акціонерного товариства є забезпечення грошових доходів та надходжень, необхідних для покриття витрат виробництва й реалізації, своєчасного виконання фінансових зобов’язань перед державою, фінансово-кредитними установами та іншими суб’єктами господарювання та отримання чистого прибутку, що дозволяє забезпечити розширене відтворення і є необхідною умовою функціонування будь-якого акціонерного товариства

Доходи акціонерного товариства - це збільшення економічних вигод у вигляді надходження активів або зменшення зобов ’язань, які призводять до зростання власного капіталу (за винятком зростання капіталу за рахунок внесків власників). Під економічною вигодою, відповідно до Закону України “Про бухгалтерський облік та фінансову звітність в Україні”, розуміють потенційну можливість отримання підприємством грошових коштів від використання активів. Однак кошти, отримані від імені третіх осіб і зараховані на поточні рахунки товариства, зокрема податки, не є економічними вигодами.

Найважливішими характеристиками доходів товариства є

те, що:

• дохід становить економічний результат його господарської діяльності, що ідентифікується з метою визначення чистого прибутку (збитку);

• формування доходу характеризує процес отримання підприємством конкретних економічних вигод, спрямованих на збільшення власного капіталу;

• дохід товариства є результатом використання ним економічних ресурсів (факторів виробництва);

• дохід є основою для самофінансування діяльності суб’єкта господарювання і джерелом відшкодування витрат, пов’язаних зі здійсненням процесу виробництва, управління та збуту;

• формування доходу дозволяє суб’єкту господарювання своєчасно виконувати фінансові зобов’язання;

• дохід характеризує конкретний рівень підприємницької активності суб’єкта господарювання;

• формування доходу акціонерного товариства відбувається в тісному зв’язку з його конкурентним становищем на певному сегменті ринку товарів та послуг;

• дохідність є одним із найголовніших показників, які відображають фінансовий стан товариства.

Слід зазначити, що управління доходами акціонерного товариства

спрямоване на максимізацію їх розміру та передбачає необхідність їх

системної класифікації, яка може бути проведена за певними ознаками

(табл. 5.1).

| Таблиця 5.1 - Класифікація та види доходів акціонерного товариства

|

Продовження таблиці 5.1

|

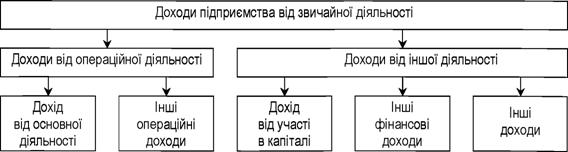

Акціонерне товариство, здійснюючи звичайну діяльність, одержує доходи від звичайної діяльності.

Звичайна діяльність - будь-яка основна діяльність підприємства, а також операції, що її забезпечують або виникають внаслідок її проведення.

Доходи від звичайної діяльності включають доходи від: операційної діяльності (основної та іншої операційної); інвестиційної, фінансової та іншої діяльності (рис. 5.1).

|

Рисунок 5.1 - Склад доходів підприємства від звичайної діяльності

Акціонерні товариства одержують більшу частину доходів, здійснюючи операційну діяльність. Дохід підприємства від операційної

діяльності складається з доходу від його основної діяльності та інших операційних доходів. Характеристика операційної діяльності та види доходів подано на рисунку 5.2.

Слід зазначити, що операційна діяльність акціонерного товариства являє собою сукупність господарських операцій, реалізація яких безпосередньо пов’язана зі здійсненням тих видів підприємницької діяльності, що передбачені положеннями статутних документів такого товариства. Зазвичай основна діяльність акціонерного товариства пов’язана із виробництвом та збутом продукції (наданням послуг, виконанням робіт) і має забезпечувати отримання доходів, достатніх для відшкодування витрат виробництва й обігу та отримання прибутку.

У виробничій сфері у розрізі основної операційної діяльності акціонерне товариство може отримувати дохід (виручку) від реалізації продукції, товарів, робіт, послуг.

Рисунок 5.2 - Види доходів у розрізі операційної діяльності |

Відповідно до чинного законодавства розрізняють поняття продажу продукції (товарів) і продажу послуг (робіт).

Продаж продукції (товарів) - це господарські операції, що здійснюються згідно з договорами купівлі-продажу, міни, постачання та іншими цивільно-правовими договорами, які передбачають передачу права власності за компенсацію незалежно від термінів її надання, а також операції з безоплатного надання товарів.

Продаж послуг (робіт) - це операції цивільно-правового характеру з надання послуг (результатівробіт), надання права на користування або розпорядження товарами, у тому числі нематеріальними активами, а також надання об’єктів власності за компенсацію; надання права на користування або розпорядження товарами у межах договорів лізингу, продажу, ліцензування або інші способи передачі права на патент, авторське право, товарний знак та інші права інтелектуальної власності.

Кошти, одержані товариством за продану продукцію, виконані роботи чи надані послуги і зараховані на рахунки підприємства в банку або в касу підприємства, становлять виручку від реалізації. Саме виручка від реалізації продукції, виражена у цінах реалізації з урахуванням ПДВ, є основним внутрішнім джерелом формування валового доходу акціонерного товариства від здійснення основної діяльності. У HlibO З поняття “виручка” ототожнюється з поняттям “дохід”. Дохід від реалізації продукції (товарів, робіт, послуг) визнається за наявності наведених нижче умов:

• передання покупцеві ризиків і вигід, пов’язаних з правом власності на продукцію (товар, послугу);

• підприємство не здійснює надалі управління та контроль за реалізованою продукцією (товарами, активами);

• сума доходу може бути достовірно визначена.

Сума доходу від реалізації продукції по окремих видах продукції залежить від двох факторів: кількості реалізованої продукції і ціни реалізації. Кількість реалізованої продукції залежить від розмірів виробництва, зміни величини перехідних залишків нереалізованої продукції на початок і кінець звітного періоду, асортименту і якості реалізованої продукції, рівня товарності продукції. Асортимент реалізованої продукції справляє двоякий вплив на величину виручки. Зростання питомої ваги асортименту продукції з більш високою ціною у загальному обсязі реалізованої продукції збільшує величину виручки і навпаки. Що стосується цін, то вони в ринкових умовах формуються під впливом попиту і пропозиції залежно від якості продукції, каналів та строків реалізації.

Діяльність акціонерних товариств у сфері обслуговування (ремонт автомобілів, побутових виробів та предметів особистого вжитку, готельні послуги і громадське харчування) передбачає можливість отримування доходів від реалізації послуг - окремих або супутніх до іншої діяльності.

Якщо акціонерне товариство спеціалізується на посередницькій діяльності, то основними видами грошових надходжень є дохід від торгівлі цінними паперами, валютними цінностями, борговими зобов’язаннями; дохід від реалізації комісійного товару чи у вигляді суми винагороди комісіонера за виконання операцій, пов’язаних з розміщенням, купівлею і продажем цінних паперів.

Дохід від операційної оренди забезпечує надходження, якщо основним видом діяльності акціонерного товариства є здача в оренду майна.

Під час операційної діяльності товариство, крім доходу від реалізації продукції (товарів, робіт, послуг), отримує й інші операційні доходи. До інших операційних доходів належать: дохід від реалізації іноземної валюти, яку акціонерне товариство має на рахунках в іноземній валюті у банках; дохід від реалізації інших оборотних активів (крім фінансових інвестицій); отримана орендна плата за майно, надане в тимчасове користування іншим особам; дохід від операційної курсової різниці за операціями в іноземній валюті; одержані штрафи, пені, неустойки; дохід від списання кредиторської заборгованості, щодо якої минув строк позовної давності; відшкодування раніше списаних активів (надходження боргів, списаних як безнадійні); одержані гранти та субсидії; інші доходи від операційної діяльності, тобто такі, що не знайшли відображення в названих вище доходах, зокрема доходи від операцій з тарою, від інвентаризації, дооцінка вартості запасів матеріальних цінностей, що знаходяться на складі підприємства тощо. Також враховується дохід від первісного визнання біологічних активів і сільськогосподарської продукції та дохід від зміни вартості біологічних активів, одержаних унаслідок сільськогосподарської діяльності.

Одним із основних інструментів ринкової економіки, який сприяє залученню необхідних доходів у діяльність акціонерних товариств, а також забезпечує її стабілізацію та подальший розвиток, є фінансовий ринок, на якому вони залучають капітал шляхом випуску власних цінних паперів або здійснюють інвестиції у цінні папери інших корпоративних чи державних структур. Доходи, одержані від здійснення таких операцій, належать до доходів від іншої звичайної діяльності, які згідно із Hl ІЬО поділяються на: дохід від участі в капіталі, інші фінансові та інші доходи (рис. 5.3).

Рисунок 5.3 - Види доходів від інвестиційної та фінансової діяльності |

Інвестиційна діяльність акціонерного товариства ідентифікується як сукупність операцій із придбання та продажу довгострокових (необоротних) активів, а також короткострокових (поточних) фінансових інвестицій, які не є еквівалентами грошових коштів. Основними операціями, що характеризують інвестиційну діяльність акціонерного товариства, є: придбання та введення в експлуатацію приміщень та виробничого обладнання; придбання нематеріальних активів; здійснення дезінвестицій; придбання ринкових цінних паперів і, відповідно, отримання пасивного (проценти або дивіденди) чи активного доходу; отримання доходів від спільної діяльності. Слід зазначити, що за умови проведення активної та успішної інвестиційної діяльності акціонерне товариство є привабливим для інвесторів і має позитивний імідж.

До доходів від участі в капіталі відносять дохід, отриманий акціонерним товариством від здійснених ним інвестицій в асоційовані, дочірні або спільні підприємства. Цей дохід виникає, коли прибуток, отриманий товариством - об’єктом інвестування, не спрямовується на виплату дивідендів інвесторам, а залишається на його ж подальший розвиток. У такому разі відбувається зростання вартості інвестицій, здійснених інвесторами, пропорційно до їх часток у капіталі цього підприємства. Відповідна величина зростання вартості інвестицій, здійснених підприємством-інвестором, і є його доходом від участі в капіталі.

Дохід від участі в капіталі визначається як добуток чистого прибутку, отриманого асоційованим, дочірнім або спільним підприємством, на частку підприємства-інвестора в його статутному капіталі.

Якщо ж асоційоване (дочірнє, спільне) підприємство зазнало збитків, вартість інвестицій, здійснених підприємствами-інвесторами, зменшиться пропорційно їх внескам до його статутного капіталу. При цьому підприємство-інвестор матиме втрати від участі в капіталі.

Дохід від реалізації необоротних активів - це надходження грошових коштів від продажу основних засобів, нематеріальних активів, а також інших довгострокових необоротних активів (крім фінансових інвестицій).

Дохід від реалізації майнових комплексів - це надходження грошових коштів від продажу дочірніх підприємств та інших господарських одиниць (за вирахуванням грошових коштів, які були реалізовані у складі майнового комплексу).

Дохід від неопераційної курсової різниці - це позитивні курсові різниці за активами та зобов’язаннями в іноземній валюті, пов’язані з фінансовою та інвестиційною діяльністю підприємства.

Дохід від безоплатно одержаних активів формується у разі безоплатного одержання підприємством необоротних активів і визнається в сумі амортизації таких активів одночасно з її нарахуванням.

У своїй діяльності акціонерні товариства можуть здійснювати різні форми інвестування·.

• портфельні інвестиції - вкладення коштів у незначні за обсягом (1-5 % статутного капіталу) пакети акцій або відповідні частки у статутний капітал (майно) суб’єкта господарювання корпоративного типу з метою отримання дивідендів;

• фінансові інвестиції - придбання значних за розміром (від 10 до 40 % статутного капіталу) часток (пакетів акцій) у статутному капіталі (майні) підприємства з метою перепродажу їх стратегічним інвесторам, якщо вартість акцій досягає максимального зростання;

• стратегічні інвестиції - вкладення коштів у придбання контрольного пакета акцій або відповідної частки в майні (статутному капіталі) підприємства з метою здійснення над ним контролю і отримання максимального прибутку чи досягнення іншого необхідного інвестора, соціального результату від діяльності такого підприємства.

Однак, якщо частка інвестицій підприємства до статутного капіталу іншого підприємства становить менше 20 % його обсягу, то доходи, отримані від таких інвестицій, відносять до інших фінансових доходів.

Фінансові інвестиції розглядаються як активна форма ефективного використання тимчасово вільного капіталу або як інструмент реалізації стратегічних цілей, пов’язаних з диверсифікованісію операційної діяльності акціонерного товариства.

Акціонерні товариства здійснюють фінансові інвестиції у різноманітних формах, а саме:

• вкладення капіталу в дохідні види фондових інструментів. Товариство може здійснювати вкладення коштів у різні види цінних паперів, що вільно обертаються на фондовому ринку, з метою отримання інвестиційного доходу;

• вкладення капіталу в дохідні види грошових інструментів. Товариство розміщує свої тимчасово вільні грошові активи у формі депозитних вкладів, фінансових кредитів з метою отримання інвестиційного доходу;

• вкладення капіталу в статутний капітал спільних підприємств. Товариство розміщує будь-які форми капіталу в майно інших підприємств з метою диверсифікації операційної діяльності та отримання інвестиційного доходу.

Ефективна інвестиційна діяльність акціонерного товариства дозволить збільшувати рівень доходів понад обсяги, отримані від основної діяльності і, відповідно, дивідендів акціонерів, відновлювати основні засоби виробництва, здійснювати інноваційну діяльність тощо. Без отримання доходу відсутня мотивація інвестиційної діяльності, вкладення ресурсів здійснюється з метою зростання авансованої вартості. Тому пошук фінансових джерел розвитку акціонерного товариства у напрямі ефективного інвестування фінансових ресурсів, операцій з цінними паперами набуває важливого значення в роботі фінансових служб акціонерного товариства.

Фінансова діяльність акціонерного товариства визначається як сукупність господарських операцій, спрямованих на кількісну чи якісну зміну його пасивів (власного та позикового капіталу) з метою покриття потреб підприємства в капіталі. Серед господарських операцій акціонерного товариства, які належать до фінансової діяльності, слід розрізняти: емісію корпоративних прав (акцій) та обслуговування їх вторинного обігу; отримання банківського кредиту та його погашення; розміщення корпоративних облігацій та обслуговування їх обігу; отримання безповоротної фінансової допомоги; лізингове фінансування придбання основних засобів; викуп корпоративних прав власної емісії.

Доходи від фінансових операцій відображаються у складі інших фінансових доходів та інших доходів.

До складу інших фінансових доходів включають: отримані дивіденди, відсотки, доходи від фінансової оренди (від наданих в оренду майнових об’єктів із правом їх викупу орендарями) та інші доходи, отримані від фінансових інвестицій (крім доходів, отриманих за методом участі в капіталі).

Грошові кошти від продажу акцій і облігацій інших підприємств визначаються у сумі одержаних дивідендів, а також різницею між курсом акцій та облігацій на фондовому ринку на момент їх продажу і їх курсом на момент їх придбання.

Отримані дивіденди є сумою грошових надходжень, які одержує акціонерне товариство у вигляді дивідендів як результат придбання акцій або часток у капіталі інших підприємств (крім виплат за такими інструментами, які визнаються як еквіваленти грошових коштів, або за такими, що використовуються для дилерських або торговельних цілей).

Здійснюючи купівлю акцій і облігацій інших підприємств, акціонерне товариство повинно враховувати їх цінність, яка визначається доходами, які очікує отримати товариство у майбутньому у вигляді дивідендів (відсотків). Однак, акціонерне товариство не повинно відмовлятися від інвестицій в цінні папери інших підприємств, якщо виплачують невисокі дивіденди, але є ймовірність їх стабільного і довготривалого отримання зі зростанням ринкової вартості цінних паперів - об’єктів інвестування.

Грошові кошти у вигляді відсотків за позики, надані іншим сторонам (інші, ніж позики, здійснені фінансовою установою) за фінансовими інвестиціями в боргові цінні папери, за використання переданих у фінансову оренду необоротних активів визначаються як отримані відсотки.

Тимчасово вільні грошові кошти можуть також вкладатися на депозитні рахунки в банках, що забезпечуватиме акціонерному товариству доходи у вигляді відсотків. Сума грошових коштів, одержаних від проведення депозитних операцій, визначається як різниця між майбутньою і початковою вартістю депозиту.

Інші доходи від фінансових операцій показують надходження грошових коштів від ф’ючерсних контрактів, форвардних контрактів, опціонів тощо (за винятком тих контрактів, які укладаються для основної діяльності акціонерного товариства).

Інші доходи включають-, дохід від реалізації фінансових інвестицій; дохід від реалізації необоротних активів; дохід від реалізації майнових комплексів; дохід від неопераційної курсової різниці; дохід від безоплатно одержаних активів; інші доходи від звичайної діяльності.

Доходи від фінансових інвестицій відображають суми грошових надходжень від продажу акцій або боргових зобов’язань інших підприємств, а також часток у капіталі інших підприємств (крім надходжень за такими інструментами, що визнаються еквівалентами грошових коштів, або за такими, що утримуються для дилерських або торговельних цілей).

Інші доходи від звичайної діяльності включають доходи від списання кредиторської заборгованості, яка не належить до операційного циклу (не виникла в ньому), або у зв’язку із закінченням строку позовної давності, або від списання вартості від’ємного гудвіла, що визнається доходом.

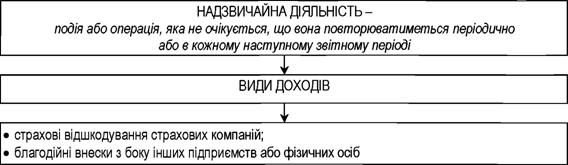

Крім доходів від звичайної діяльності, акціонерне товариство може отримувати дохід від надзвичайних подій (рис. 5.4).

Рисунок 5.4 - Види доходів від надзвичайної діяльності |

Доходи, які є наслідком надзвичайних подій (наприклад, землетрусів, повеней, техногенних аварій тощо), відносять до надзвичайних доходів. Надзвичайними визнаються доходи від відшкодування надзвичайних витрат страховими компаніями; благодійних внесків з боку інших підприємств або фізичних осіб.

Акціонерні товариства одержують доходи як із внутрішніх джерел (у результаті здійснення продажу продукції, товарів, робіт, послуг), так і за рахунок зовнішніх джерел (наприклад, залучення доходів від здійснення операцій на фінансовому ринку).

Дохід акціонерного товариства визнається у тому періоді, в якому здійснюється господарська операція, з урахуванням ступеня завершеності операції на дату балансу або шляхом рівномірного його нарахування за певний період часу.

Методологічні принципи формування інформації про доходи акціонерного товариства та їх відображення у фінансовій звітності суб’єкта господарювання визначаються у національних положеннях (стандартах) бухгалтерського обліку HlibO 1 “Загальні вимоги до фінансової звітності” і ПБО 15 “Дохід”.

5.1