КОМПЛЕКСНА ОЦІНКА ЕФЕКТИВНОСТІ ДИВІДЕНДНОЇ ПОЛІТИКИ АКЦІОНЕРНИХ ТОВАРИСТВ МЕТАЛУРГІЙНОЇ ПРОМИСЛОВОСТІ

Оцінка ефективності дивідендної політики є надзвичайно важливим і водночас нелегким завданням. Серед вітчизняних та зарубіжних науковців [1-5] найбільш поширеною є методика оцінки ефективності дивідендної політики на основі аналізу показників прибутковості корпоративних прав, яка, на нашу думку, не дозволяє в повній мірі та об’єктивно оцінити ефективність політики дивідендних виплат українських металургійних компаній.

По-перше, більшість показників даної методики визначаються з врахуванням чистого прибутку та дивіденду на одну акцію. А проведене нами дослідження показало, що фінансовим результатом діяльності переважної більшості металургійних підприємств протягом останніх 5 років був збиток. Але навіть у прибуткові роки діяльності лише 4 з 13 досліджуваних акціонерних товариств нараховували та виплачували дивіденди, однак ці виплати не були регулярними. По-друге, показники оцінки ринком капіталу доходності акцій, що пропонуються даною методикою, передбачають врахування взаємозв’язку між ринковим курсом акцій та чистим прибутком, дивідендом на одну акцію, а також чистим грошовим потоком підприємства. Однак, в умовах недосконалого механізму функціонування фондового ринку в Україні та за наявної структури власності металургійних підприємств такий зв’язок проявляється досить слабко.Ми вважаємо, що ефективність дивідендної політики має оцінюватись з точки зору рівня досягнення нею її основної мети - максимізації ринкової вартості акціонерного товариства та зростання доходів його власників. З нашої точки зору, ефективна дивідендна політика вітчизняних металургійних підприємств повинна оптимально поєднувати інтереси акціонерів, керівництва та інвесторів.

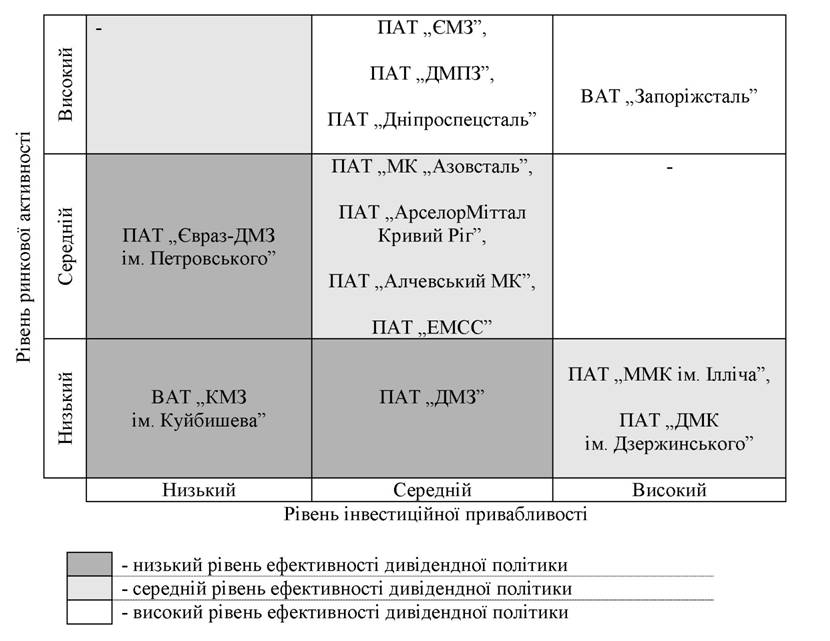

Для визначення комплексної оцінки ефективності дивідендної політики металургійних підприємств ми пропонуємо будувати матрицю у вигляді двовимірної (прямокутної) таблиці, де дані будуть записуватись в залежності від двох категорій: рівня ринкової активності та рівня інвестиційної привабливості (рис.

1).Під рівнем ринкової активності ми розуміємо комплексну оцінку фінансової діяльності акціонерного товариства, що характеризує його здатність

забезпечувати зростання доходів акціонерів та максимізувати рівень ринкової капіталізації. Рівень ринкової активності металургійних підприємств (високий, середній, низький) пропонуємо визначати в такий спосіб: 1) на основі результатів аналізу та оцінки сумарного приросту доходів акціонерів (за рахунок дивідендних виплат і зміни ринкового курсу акцій) та динаміки ринкової вартості визначаються ранги компаній від 1 до 13 (кількість досліджуваних підприємств) в напрямку зменшення рівня приросту; 2) далі розраховується сума рангів підприємств за двома показниками, яка, відповідно, може коливатись в межах від 2 до 26; 3) після цього встановлюється діапазон суми значень рангів для визначення рівня ринкової активності: від 2 до 10 - високий рівень ринкової активності; від 11 до 18 - середній рівень ринкової активності; від 19 до 26 - низький рівень ринкової активності.

Для визначення рівня інвестиційної привабливості необхідно спочатку сформувати систему показників для оцінки фінансово-майнового стану, далі проаналізувати ці показники по кожному підприємству за досліджуваний період, розрахувати інтегральний показник і встановити ранги інвестиційної привабливості (від 1 до 13). Рівень інвестиційної привабливості підприємств (високий, середній чи низький) ми визначали на підставі суми рангів за п’ять років, яка могла приймати значення від 5 до 65: від 5 до 25 - високий рівень інвестиційної привабливості; від 26 до 45 - середній рівень інвестиційної привабливості; від 46 до 65 - низький рівень інвестиційної привабливості.

Відповідно, високий рівень ефективності дивідендної політики акціонерних товариств буде характеризуватись найвищими темпами зростання доходів акціонерів і ринкової вартості підприємств, та найкращими показниками фінансово-майнового стану; середній рівень ефективності дивідендної політики забезпечує незначний приріст або скорочення доходів акціонерів та ринкової вартості та нестабільний рівень інвестиційної привабливості; низький рівень ефективності дивідендної політики означає суттєве скорочення доходів акціонерів, зменшення рівня ринкової капіталізації та найгірші показники фінансово-майнового стану.

Оцінивши у такий спосіб ефективність дивідендної політики 13-ти українських металургійних акціонерних товариств, ми дійшли висновку, що високий рівень ефективності дивідендної політики підприємств не завжди пов’язаний зі здійснення дивідендних виплат власникам. Так, серед чотирьох компаній з високим рівнем ефективності дивідендної політики, лише одне - ПАТ „Дніпроспецсталь” - виплачувало дивіденди своїм акціонерам у 2007-2011 рр. Серед шести підприємств з середнім рівнем ефективності дивідендної політики, лише половина з них здійснювала дивідендні виплати протягом досліджуваного періоду. Тобто, в умовах недосконалості корпоративних відносин в Україні, нерозвиненості фондового ринку та деформованої структури власності, ефективна дивідендна політика акціонерного товариства здатна максимально задовольняти інтереси всіх учасників корпоративних відносин - акціонерів, менеджерів та інвесторів - без здійснення дивідендних виплат акціонерам. Однак, такий підхід до формування і реалізації дивідендної політики фінансовими менеджерами вітчизняних підприємств, не сприятиме, на нашу думку, залученню іноземних інвестицій для розвитку металургійної галузі. Іноземний інвестор орієнтується, в першу чергу, на гарантовані, стабільні та прогнозовані доходи на вкладений капітал.

Рисунок 1 - Матриця оцінки рівня ефективності дивідендної політики вітчизняних металургійних акціонерних компаній Джерело: власна розробка автора

Отже, за обмеженості достатніх фінансових ресурсів у внутрішніх інвесторів, формування оптимальної дивідендної політики українських металургійних компаній має бути спрямоване на забезпечення найбільш сприятливих умов розміщення іноземних інвестицій.

Список використаних джерел

1. Формування дивідендної політики акціонерного товариства на прикладі автотранспортних підприємств: Дисертація на здоб. наук. ступ. канд. екон. наук: 08.00.04 [Електронний ресурс] / Ксенія Олександрівна Федотова; Харківський національний автомобільно-дорожній університет. - Київ, 2008. - 254 с. - укр.

1. Дивідендна політика як складова сучасної моделі корпоративного розвитку: Дисертація на здоб. наук. ступ. канд. екон. наук: 08.04.01 [Електронний ресурс] / Наталія Георгіївна Пігуль; Українська академія банківської справи. - Суми, 2002. - 214 с. - укр.

2. Терещенко О. О. Фінансова діяльність суб’єктів господарювання: Навч. посібник. - К.: КНЕУ, 2003. - 554 с.

3. Основы управления финансами: Пер. с англ. / Дж. К. Ван Хорн. - М.: Финансы и статистика, 2003. - 800 с.

4. Шим Дж. К. Финансовый менеджмент / Дж. К. Шим, Дж. Г. Сигел. - М.: Филинь, 1996. - 395 с.

Делас В.А.,

к.е.н., асистент,

Київський національний університет імені Тараса Шевченка