МЕХАНІЗМ ЛІЗИНГОВИХ ОПЕРАЦІЙ

Як уже було відзначено, лізинг підрозділяється на оперативний і фінансовий. Наприклад, при оперативному лізингу автотранспортних засобів від орендаря потрібна гарантія того, що після закінчення терміну оренди, машина буде мати визначену залишкову вартість.

Оренда з такою гарантією називається орендою відкритого типу (open-end), а без неї - закритого типу (closed-end).Лізинг, що виходить за національні рамки, тобто коли хто-небудь з учасників угоди є нерезидентом даної країни, одержав назву міжнародного, що, у свою чергу, підрозділяється на експортний та імпортний. Основна причина, що привела до виходу лізингу на міжнародну арену у 70- ті роки, - це загальне прагнення передових країн створити умови стимулювання експорту та інвестицій з боку промислових компаній.

Різновидом лізингу, який застосовується в міжнародній сфері, стали угоди "дабл діл". їхній зміст полягає в комбінації податкових пільг у двох і більше країнах. Наприклад, у 80-ті роки придбання ряду літаків було кредитовано через "дабл діп" між США й Англією. Вигода від податкових пільг в

Англії більше, якщо орендодавець має право власності, а в США - якщо орендодавець має тільки право володіння. Лізингова компанія в Англії купує літак, віддає його в оренду американській лізинговій компанії, а та у свою чергу - місцевим авіакомпаніям. Такого роду угоди можуть здійснюватися між різноманітними країнами. Так, у 80-х роках "Pan American" фінансував свої нові аеробуси за угодами "дабл діп" між Францією і США.

Техніка лізингових операцій показана на рис. 6.6-6.9.

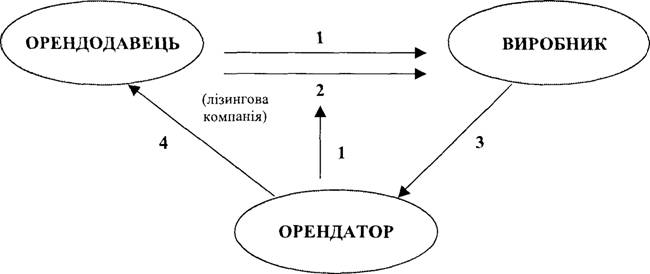

1 - заявка на устаткування; 2 - плата за устаткування; 3 - устаткування; 4 - орендні платежі.

Рис. 6.6. Загальна схема проведення лізингу.

Рис.

6.7. Схема лізингу із додатковим залученням коштів.

Рис. 6.9. Схема зворотного лізингу.

Оскільки лізинговій компанії часто не вистачає власних коштів для здійснення лізингових операцій, вона може залучати позички. Така операція одержала назву лізингу з додатковим залученням коштів (рис. 6.6). Підраховано, що понад 85% усіх угод за лізингом є із залученням коштів. Орендодавець бере довгострокову позичку в одного або декількох кредиторів на суму до 80% вартості активів, що здаються в оренду (без права регресу на орендаря), причому орендні платежі й устаткування служать забезпеченням позички. Розглянемо цей процес на схемі (рис. 6.6).

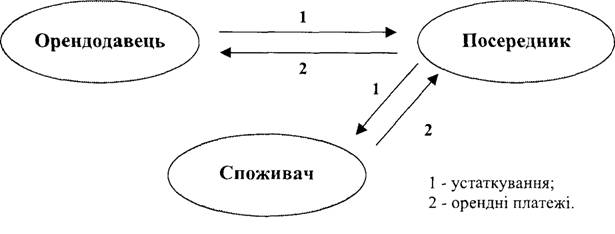

Часто лізинг здійснюється не напряму, а через посередника (рис.6.7)

Основний орендодавець одержує переважне право на одержання орендних платежів. У договорі зазвичай обумовлюється, що у випадку банкрутства третьої ланки, орендна плата буде надходити основному орендодавцю. Подібні угоди одержали назву сублізинг.

Варто назвати і такий вид лізингу, як зворотний лізинг (lease-back). Припустимо, що у підприємства є устаткування, але не вистачає засобів для виробничої діяльності. Тоді воно продає це устаткування лізинговій компанії, а остання здає його в лізинг цьому ж підприємству. У підприємства відбувається тимчасове звільнення коштів (рис. 6.8).

До такої угоди можна удатися й тоді, коли в підприємства досить низький рівень прибугків, і отже, воно не може цілком скористатися пільгами щодо прискореної амортизації й оподатковування прибутку. Воно здійснює операцію, а лізингова компанія одержує податкові пільги. У відповідь вона знижує ставку орендної плати.

Останнім часом одержала поширення практика укладання угоди між виробниками устаткування і лізинговими компаніями. Відповідно до цих угод, виробник від імені лізингової компанії пропонує клієнтам фінансування своєї продукції за допомогою лізингу. Таким чином, лізингова компанія використовує торгову мережу постачальника, а постачальник розширює межі збуту своєї продукції.

Ці угоди, що одержали назву "поміч у продажу" (sales-aid), застосовуються зазвичай для устаткування низької вартості - від 5 до 20 тис. дол.При постійному і тісному співробітництві підприємств із лізинговими компаніями можливе укладання угод для надання лізингової лінії (lease-line). Ці угоди аналогічні банківським кредитним лініям і дозволяють орендарю брати додаткове устаткування в лізинг без укладання щоразу нового контракту.

Лізингові контракти

Лізинг - операція, що відрізняються досить складною організацією. У багатьох угодах мають місце як мінімум три контракти:

1) між орендарем і орендодавцем;

2) між постачальником і орендодавцем;

3) між орендодавцем і банком.

Зазвичай перед початком угоди проводиться ретельний аналіз фінансового стану клієнта. Для лізингу дуже важлива гарантія того, що до кінця контракту устаткування буде маги визначену залишкову вартість. Для цього існує система страхування залишкової вартості. Орендар за свій рахунок страхує предмет лізингу від усіх випадків ризику (пожежі, крадіжки і т.д.) і протягом 15 днів із початку лізингу подає орендодавцю засвідчену копію страхового поліса.

Необхідно відзначити, що у сфері лізингу рухомого майна були вироблені стандартні типи контрактів, тоді як у сфері лізингу нерухомого майна окремі пункти контрактів складаються, як правило, в індиві-

дуальному порядку з урахуванням розміру об’єктів і більш тривалих термінів дії що укладаються контрактів.

Найважливішою частиною договору лізингу є узгодження лізингових платежів, що можуть враховувати різноманітні вимоги клієнтів.

Одним із важливих чинників успішного здійснення лізингових угод є раціональна організаційна структура лізингової компанії. Вона залежить від типу акціонерів (банки, страхові компанії, суспільні і приватні організації, підприємства), економічної сфери діяльності (промисловість, кустарний промисел, торгівля і т.д.), типу контрактів і товарів (машини, комп’ютери, літаки, нерухомість і т.д.), географічної зони діяльності. Тому структура повинна максимально відповідати досвіду, вимогам і цілям акціонерів. Зразкова структура лізингової компанії зображена на рис. 6.10.

Рис. 6.10. Організаційна структура лізингової компанії.

Еще по теме МЕХАНІЗМ ЛІЗИНГОВИХ ОПЕРАЦІЙ:

- 12.4. Правове регулювання лізингових операцій

- 10.1. Економічний зміст та види лізингових операцій

- 10.2. Методологічні засади бухгалтерського обліку лізингових операцій

- 3.7. Механізм проведення та облік операцій з підкріплення банків готівкою

- 1)Поняття про механізми оволодіння діяльністю. Психологічний зміст поняття наслідування у психології. Наслідування як механізм освоєння діяльності.

- Поняття та основні елементи механізму правового регулювання. Стадії механізму правового регулювання

- Перевірка касових операцій

- Тема 1.Предмет і метод дослідження операцій.

- § 6. Правове регулювання здійснення операцій з давальницькою сировиною

- Контроль операцій з основними коштами

- 5.8.4. Облік кредитів, наданих суб'єктам господарювання за операціями репо

- 12.5. Облік результатів від торговельних операцій банку

- Перевірка операцій з матеріальними ресурсами

- Види деяких тактичних операцій:

- § 3. Поняття, елементи і основні засади проведення тактичних операцій

- 8.3.4. Облік операцій з іменними чеками в іноземній валюті

- § 3. Механізм держави

- 8.4. Облік операцій з купівлі та продажу банківських металів з фізичною поставкою

- 8.3. Облік готівкових валютно-обмінних операцій

- 5.8.3. Облік факторингових операцій