Основні формули

1. Майбутня вартість грошей (future volume) за методом нарахування простих процентів

FV=PV(l + пК),

де PV - первісна (теперішня) вартість (сума) вкладу; п - кількість періодів нарахування процентних платежів; R - процентна ставка (в долях).

2. Майбутня вартість грошей за методом нарахуванням складних процентів

|

3. Теперішня вартість грошей за методом простих процентів

(present volume)

|

де R - ставка дисконту; n - тривалість дисконтування (кількість періодів).

4. Теперішня вартість грошей за нарахування складних процентів

|

5. Сума простого процента в процесі нарощування (компаундингу)

I = PVnR.

6. Загальна майбутня вартість за методом простих процентів

FV=PV+1 = PV (1+nR).

7. Сума простого процента в процесі дисконтування вартості грошових коштів (сума дисконту)

|

8. Теперішня вартість грошових коштів за умов розрахованої суми дисконту за методом простих процентів

|

9. Сума складного процента в процесі нарощування за методом складних процентів

Ic=FV+PV.

10. Сума дисконту в процесі дисконтування за методом складних процентів

|

де PVc - первісна сума вкладу.

11. Майбутня вартість грошей (нарощена сума) за умов різних процентних ставок на різних інтервалах нарахування за методом простих процентів

|

де n = \...N - кількість інтервалів нарахування.

12. Майбутня вартість (нарощена сума) за весь термін інвестування при рівних інтервалах нарахування за методом складних процентів

|

де т - кількість рівних інтервалів нарахування (кількість разів нарахування за один період); п - кількість періодів нарахування.

13. Майбутня вартість ануїтетів (ренти)

|

| де А - сума внеску (виплати) ануїтетного платежу. 14. Теперішня вартість ануїтетів (ренти)

|

15. Майбутня вартість грошей з урахуванням фактора інфляції

|

де Т. - прогнозований темп інфляції, виражений десятковим дробом.

16. Теперішня вартість грошей з урахуванням фактора інфляції

|

17. Визначення майбутньої вартості грошей табличним методом (табл. Г):

|

де FVIFrii - фактор майбутньої вартості процента для і? та п (тобто це є майбутня вартість однієї грошової одиниці, залишеної на рахунку на п періодів під процентну ставку R).

18. Визначення майбутньої вартості ануїтетів табличним методом (табл. 2):

|

де FVIFAfin - фактор майбутньої вартості ануїтетів для п періодів під процентну ставку R.

19. Визначення поточної (теперішньої) вартості табличним методом (табл. 3):

|

де PVIFrti - фактор поточної (теперішньої) вартості (тобто для R та //); це поточна вартість однієї грошової одиниці за період п, дисконтована в майбутньому на і?-й процент за кожний період.

1Tа6>:і. 1-4 наведені в додатку.

20.

|

Визначення теперішньої (поточної) вартості ануїтетів табличним методом (табл. 4):

де PVIFArii - фактор процента теперішньої (поточної) вартості ануїтету (тобто показник ануїтетів за п періодів, дисконтований на R процентів).

21.

|

Правило "72": визначення терміну для подвоєння первісної суми для певної процентної ставки:

22.

|

Правило "69" (більш точне): визначення терміну для подвоєння первісної суми для певної процентної ставки:

Примітка. Правила "72" та "69" дають досип, точний результат при невеликих процентних ставках (до R = 100 %).

23.

|

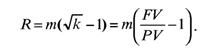

Визначення розміру складної ставки позикового процента, за якої первісний капітал збільшиться у k разів за п років:

24.

Визначення розміру складної ставки з позикового процента, за якої первісний капітал збільшиться у k разів за п років при т разів нарахування процентів на рік:25.

|

Визначення майбутньої вартості, якщо строк позики не є цілим числом:

де n = na + nb; па - ціла частина років; пь - дробова частина року, яка залишилась.

26.

|

Теперішня вартість вексельної ренти (з виплатою на початку кожного року)

де PVIFArij - процентний фактор ануїтету за п років при R процентній ставці.

27.

|

Майбутня вартість грошей за методом точних простих процентів

де Э - тривалість періоду нарахування, дні; P - тривалість року, дні (365 або 366).

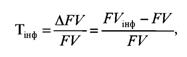

28. Темп інфляції

|

майбутня вартість з урахуванням інфляції.

майбутня вартість з урахуванням інфляції.

29. Індекс інфляції (показує, у скільки разів FVia^ більше FV, тобто у скільки разів зросли ціни)

|

|

ЗО. Індекс інфляції за період дробової частини років

де п = па + пь; па - ціла частина років; пь - дробова частина років. 42

31.

|

Складна ставка позикового процента, яка враховує рівень інфляції,

|

де PVA1. - теперішня вартість всього ануїтету. 33. Строк ануїтету

2.4.

Еще по теме Основні формули:

- Основні формули

- § 3. Основні формули прикріплення

- Основні формули

- Основні формули

- Основні формули

- Основні формули

- Основні формули

- Основні розрахункові формули

- Формула парабол (формула Симпсона или квадратурная формула).

- 3. Формула Тейлора. О статочный член формулы Тейлора. Использование формулы Тейлора в приближенном вычислении.

- Элементарные формулы. Составные формулы Истинностные функции. Исчисления высказывания

- 6.2. Формулы приближенного дифференцирования, основанные на первой интерполяционной формуле Ньютона

- Формула парабол (формула Симпсона)

- Формула Байеса (формула гипотез)

- Формула Бейеса. (формула гипотез)

- 70.Основні психологічні механізми психотерапевтичного впливу гри. Принципи здійснення ігротерапії. Основні види та форми ігротерапії.

- 11.Формулы производных основных элементарных функций (одну из формул вывести). Производная сложной функции.

- Тема 2.2 Формулы логики.

- 39) Простейшие квадратурные формулы