концепция производственного рычага

Целью работы по закладыванию будущего является решение не о том, что следовало бы сделать завтра, а о том, что следует сделать сегодня, дабы это «завтра» состоялось.

Питер Ф.

ДрукерПонятие рычага при финансовом менеджменте употребляется для обозначения благоприятной ситуации, когда в структуре затрат или дохода присутствует стабильный элемент. Эффект финансового рычага обусловлен наличием в финансовых затратах постоянной части — процентной ставки (стоимости заемных средств). Эффект производственного рычага обусловлен наличием в издержках производства постоянных затрат.

При описании механизма производственного рычага мы будем исходить из допущения, что цены на товар позволяют скомпенсировать переменные (прямые) и постоянные затраты и получить прибыль. После реализации продукции выручка позволяет возместить постоянные затраты, Выручка от реализации каждой последующей единицы продукции идет на образование прибыли, если с изменением объемов производства не увеличиваются скачкообразно и постоянные затраты.

Структура издержек оказывает влияние на прирост выручки фирмы и скачкообразное изменение получаемой прибыли. Как только постоянные затраты возмещаются выручкой от реализации определенного количества продукции, прибыль увеличивается более значительными темпами, чем объем продаж продукции. Следует иметь в виду и обратный эффект: при свертывании производства убытки растут ускоренно по сравнению с темпами снижения объема продаж.

Введем следующие соотношения:

• выручка от реализации = объем продаж х цена товара;

• суммарные издержки = постоянные издержки + переменные издержки;

• прибыль = выручка от реализации - полные издержки;

• бухгалтерская прибыль = выручка от реализации - себестоимость продукции (только внешние издержки).

Прибыль фирмы (Р) представим в виде уравнения:

| (4.1) |

P = Q х с - (Qv + F),

где Q — объем реализуемой продукции, ед.

изд.; с — цена единицы продукции, руб.; v — переменные издержки, приходящиеся на единицу продукции, руб.; V = Qv — переменные издержки на весь объем продукции, руб.; F — постоянные издержки, руб.Перепишем уравнение (4.1) в виде:

P = Q х (с - v) - F.

Рентабельность фирмы равна:

| (4.3) |

R = P/(Q х с).

Подставив (4.2) в (4.3), получим:

| (4.4) |

R = [Q х (с - v) - F]/(Q х с).

Преобразуем уравнение (4.4):

| (4.5) |

R = (1 - v/с) - F/(Q х с).

Полученное уравнение показывает, что рентабельность фирмы зависит от выручки, полученной от каждой единицы продукции, за вычетом доли постоянных затрат в общей выручке. С увеличением доли постоянных издержек снижается величина рентабельности предприятия. Изменение объема реализованной продукции, цены или издержек на производство единицы продукции влечет изменение уровня рентабельности фирмы.

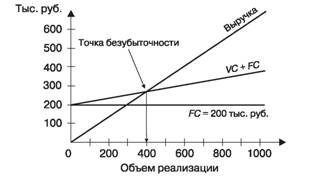

Пример 4.2. Для кфирмы, выпускающей электропилы, постоянные затраты составляют 200 тыс. руб. Мощность компании 1 тыс. электропил. Цена реализации электропилы равна 750 руб. за штуку. Переменные издержки (материалы, труд, покупные детали и др.) составляют 250 руб. за штуку. Продажа каждой единицы продукции позволяет получить 500 руб., которые служат для возмещения постоянных затрат и получения прибыли.

На основе исходных данных построим следующий график (рис. 4.2) безубыточности фирмы. Он позволяет проанализировать влияние структуры издержек на величину безубыточного объема производства продукции.

Для построения графика использовались следующие исходные данные (на единицу изделия): выручка — 750 руб.; переменные издержки — 250 руб.

Рис. 4.2. График безубыточности производства электропил |

Разница между выручкой и переменными издержками называется суммой покрытия. Сумма покрытия равна 750 - 250 = 500 руб./ед. изд.

Рассмотрим влияние объема производства на прирост прибыли фирмы (табл. 4.4,

4.5.).

При пересечении линий выручки и совокупных затрат (при Q = 400 ед.) фирма достигает состояния безубыточности. Это означает, что валовая выручка полностью покрывает постоянные и суммарные переменные затраты.

Три параметра влияют на эффект производственного рычага: постоянные затраты, переменные затраты и цена.

Таблица 4.4. Изменение суммы покрытия при увеличении объема продаж

|

Таблица 4.5. Изменение суммы покрытия при снижении объема продаж

|

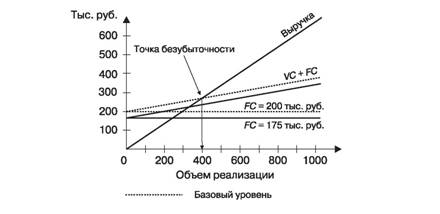

Снижение постоянных издержек является эффективным способом сокращения минимального безубыточного объема выпуска продукции и соответствующего повышения рентабельности предприятия.

Предположим, что снижение накладных расходов и более эффективное использование производственных мощностей позволили предприятию уменьшить величину постоянных издержек на 25 тыс. руб., которые составили 175 тыс. руб.

Вследствие такого снижения постоянных издержек объем производства продукции, при котором фирма начинает работать безубыточно, сдвигается в сторону меньших значений, что видно из графика безубыточности (рис. 4.3).

Другие данные, используемые в расчетах, оставим без изменения:

• выручка от реализации единицы продукции 750 руб.;

• переменные издержки, приходящиеся на единицу продукции, 250 руб.;

• сумма покрытия на единицу изделия 500 руб.

Определим объем реализации продукции, при котором достигается точка безубыточности, — Q = 175 000/500 = 350 ед. изд.

Исследуем темпы изменения прибыли предприятия при изменении темпов объема продаж на 25% (табл. 4.6, 4.7).

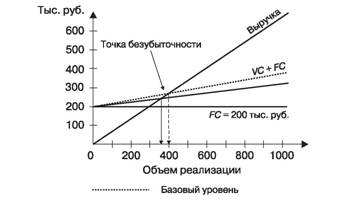

При снижении переменных издержек уменьшается сумма покрытия и сдвигается точка безубыточности (рис. 4.4). На графике показан сдвиг точки безубыточного объема производства продукции при снижении переменных затрат на 10% (с 250

Рис. 4.3. График безубыточности фирмы при снижении постоянных затрат |

Таблица 4.6. Изменение прибыли при увеличении выпуска продукции

|

Таблица 4.7. Изменение прибыли при снижении переменных издержек на 10%

|

до 225 руб.). При таком снижении переменных издержек безубыточный объем продукции составит 381 ед., т. е. уменьшится на 4,75% в сравнении с базовым вариантом (400 ед.).

Если при снижении постоянных издержек на 12,5% безубыточный объем производства также уменьшился на 12,5%, то при снижении переменных издержек на 10% безубыточный объем производства снизился лишь на 4,75%.

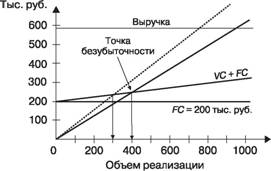

Изменение цены на товар влияет на рыночное равновесие и прямо воздействует на объем реализуемой продукции, выпускаемой фирмой.

На рис. 4.5 показан эффект, достигаемый от снижения цены электропилы на 50 руб. (6,7%). Такое изменение цены сдвигает точку безубыточности вправо, и минимальный безубыточный объем производства продукции возрастает до 444 ед. (11%). При продаже 500 электропил фирма может получить прибыль в сумме 25 тыс. руб., т. е. в сравнении с базовым вариантом она снижается в 2 раза. Для получения прибыли в сумме 50 тыс. руб. фирма должна продать 556 электропил, или на 56 ед. больше по сравнению с базовым вариантом. Таким образом, снижение цены изделия на 6,7% обусловливает изменение объема производства продукции на 11,2%.

Снижение цены позволит расширить рынок сбыта производимой продукции и увеличить объем получаемой прибыли. В этом случае решение о снижении цены продукции можно считать экономически целесообразным. Если конкуренты

Рис. 4.5. График безубыточности при снижении цены электропилы на 6,7% Цена = 700 руб.; v = 250 руб.; F = 200 руб.; Q = 444 ед. |

Таблица 4.8. Изменение прибыли при увеличении выпуска продукции

|

также снизят цены, то это приведет к новому равновесию цен на рынке и обусловит падение прибыли для всех. Поэтому, принимая ответственное решение о снижении цены продукции, предприятие должно тщательно взвесить последствия такого решения.

Количественно эффект операционного рычага измеряется как отношение маржинального дохода на операционную прибыль, полученную предприятием за один и тот же период. Этот показатель позволяет оценить влияние изменения объема продаж на изменение прибыли до выплаты процентов по кредитам и налога на прибыль:

Э = (c - v)Q/(TR - V- F), (4.6)

где TR — валовая выручка предприятия, при реализации Q ед. продукции за определенный период, руб.; (V + F) — полные издержки на производство Q ед. продукции, руб.; с — цена единицы продукции, руб.; v — величина переменных издержек на единицу продукции, руб.

Пример 4.3. Предприятие производит и реализует электрические чайники по цене 1100 руб. Удельная величина переменных издержек равна 600 руб. за чайник, постоянные издержки составляют 6 млн руб. Годовой объем реализации равен 20 тыс. чайников. Определить эффект производственного рычага.

По условию задачи:

Q = 20 000 ед., с = 1100 руб., v = 600 руб., F = 6 000 000 руб.

Переменные издержки при производстве 20 тыс. чайников равны:

V = 600 X 20 000 = 12 000 000 руб.

Полные издержки будут равны:

( V + F) = 12 000 000 + 6 000 000 = 18 000 000 руб.

Валовая выручка при реализации 20 тыс. чайников составит:

TR = 1100 x 20 000 = 22 000 000 руб.

Используя формулу 4.6, находим эффект производственного рычага:

Э = (1100 - 600) X 20 000/(2 200 000 - 18 000 000) = 2,5.

Полученный эффект производственного рычага показывает, что если объем продаж возрастет, например, на 10%, то прибыль предприятия возрастет в 2,5 раза, или на 25%.

Показатель эффекта производственного рычага играет важную роль в планировании производства. Например, предприятие имеет возможность изменить структуру издержек производства за счет внедрения менее трудоемкой и материалоемкой технологии, что обусловит увеличение доли постоянных издержек и снижение доли переменных издержек производства готовой продукции. В этом случае финансовый менеджер должен оценить, насколько эффективен производственный рычаг при увеличении объема продажи. Какие будут убытки, если ситуация на рынке приведет к заметному снижению объема продаж готовой продукции?

Если предприятие планирует получить прибыль в сумме Р руб., то объем реализации продукции Q*, который обеспечит получение заданной величины прибыли, можно определить по формуле:

Q* = (F + Р)/(с — v). (4.7)

Пример 4.4. Обратимся к данным примера 4.3 и предположим, что фирма планирует получить прибыль от своей деятельности в сумме 5 млн руб. Определить объем выпуска и реализации электрочайников, который позволит получить эту сумму прибыли.

Используем формулу (4.7):

Q* = (6 000 000 + 5 000 000)/(1100 - 600) = 22 000 ед.

Не все постоянные издержки влекут за собой денежные оттоки. Например, в составе постоянных издержек значительную долю может занимать амортизация основных фондов, начисление которой не влечет за собой денежных платежей. Поэтому в некоторых случаях определяют объем производства, обеспечивающий денежную точку равновесия, т. е. объем продаж, который позволит покрыть всю сумму денежных расходов предприятия. Объем продаж, который обеспечит денежную точку равновесия, определяется по формуле:

Qэ = (F - A)/(c - v), (4.8)

где А — амортизационные отчисления, руб.

Пример 4.5. Обратимся к данным примера 4.1 и предположим, что амортизационные отчисления составляют 2 млн руб. в год. Тогда объем продаж, обеспечивающий денежную точку равновесия, составит:

Q = (6 000 000 - 2 000 000)/(1100 - 600) = 8000 ед.

Полученный результат показывает, что при продаже 8 тыс. чайников фирма может покрыть свои постоянные денежные издержки в сумме 4 млн руб.

Компания, характеризующаяся высокой долей постоянных издержек и относительно низким уровнем переменных издержек, может иметь одновременно высокий показатель эффективности производственного рычага, небольшой уровень риска и стабильность в получении прибыли. Соответственно компания с низкой долей постоянных издержек и высокой долей переменных издержек будет иметь относительно низкий показатель эффекта производственного рычага.

4.3.

Еще по теме концепция производственного рычага:

- 1.4. Эффект финансового рычага (II концепция)

- Эффект финансового рычага (первая концепция). Рациональная заемная политика

- 7.1.1. Эффект финансового рычага вторая концепция) Финансовый риск

- 1.2 Эффект финансового рычага (вторая концепция). Финансовый риск

- Сущность производства. Производственная функция. Выбор производственной технологии.

- Проблема экономического выбора. Производственные возможности общества. Модель границы производственных возможностей общества. Закон возрастающих вмененных издержек

- 150 Авторитарная концепция истины. Концепции очевидности и общезначимости.

- Европейская версия финансового рычага

- ФИНАНСОВЫЙ РЫЧАГ

- Анализ рентабельности функции финансового рычага

- Анализ рентабельности функции комбинированного рычага

- Анализ рентабельности функции операционного рычага

- Сопряженный эффект действия операционного и финансового рычагов

- ФИНАНСОВЫЙ РЫЧАГ

- 1.1. Финансовый рычаг (леверидж) и методика его расчета в условиях «налогового рая»

- Эффект финансового и операционного рычагов

- Глава 12. Задачи на действие операционного рычага