РИЗИК-ОРІЄНТОВАНИЙ ПІДХІД ДО ПЛАНУВАННЯ КОНТРОЛЬНО-РЕВІЗІЙНОЇ РОБОТИ

Якісний підбір підконтрольних об'єктів і своєчасність проведення на них контрольних заходів значною мірою впливають на ефективність роботи контролюючих органів. Вказане дозволяє віднести планування контрольно- ревізійної роботи до одних з найважливіших етапів державного фінансового контролю, який значною мірою визначає подальшу результативність діяльності Державної фінансової інспекції України.

Як показує практика, кількість планових ревізій та перевірок державних закупівель, які проводяться органами Держфінінспекції, у середньому майже в 7 разів перевищує кількість позапланових контрольних заходів.

Саме тому квартальні плани контрольно-ревізійної роботи з переліками підконтрольних об’єктів дають змогу зважено підійти до організації державного фінансового контролю. Переорієнтація критеріїв відбору таких об’єктів з системно-періодичного на ризик-орієнтований, забезпечує кінцеву результативність контролю за умови його економічності. Такий результат зумовлений самою природою ризику та його застосування під час планування підконтрольних об’єктів до перевірки.

У законодавстві України реалізовано основні економічні поняття визначення ризику. Згідно Закону України "Про основні засади державного нагляду (контролю) у сфері господарської діяльності" «Ризик - кількісна міра небезпеки, що враховує ймовірність виникнення негативних наслідків від здійснення господарської діяльності та можливий розмір втрат від них» [1].

Його дія не поширюється на органи Держфінінспекції, проте згідно ст. 5 затвердження критеріїв оцінки ступеня ризику від здійснення господарської діяльності і періодичність проведення планових заходів, затверджуються Кабінетом Міністрів України за поданням органу державного нагляду (контролю).

Національний банк України у Правилах Національної системи масових електронних платежів [2], трактує ризик уже як ймовірність

виникнення певної події, настання якої призводить до фінансових чи іншого виду втрат.

Про негативний вплив ризиків на результати діяльності установи зазначено в урядовому документі Постанові КМУ «Ризикові операції - будь- які дії (події) зовнішнього і внутрішнього характеру, які негативно вплинули або можуть вплинути на рівень управління фінансово-господарською діяльністю суб'єкта господарювання, досягнення ним поставлених цілей і виконання завдань, ефективність використання ресурсів, результати фінансово-

господарської діяльності, а також на можливі резерви підвищення ефективності та поліпшення фінансових і виробничих результатів діяльності» [3].

Аналогічні підходи встановлено Мінфіном та Казначейством у спільному наказі від 07.10.2008 № 417 "Про затвердження Термінологічної бази системи внутрішнього контролю та аудиту Державного казначейства України" [4].

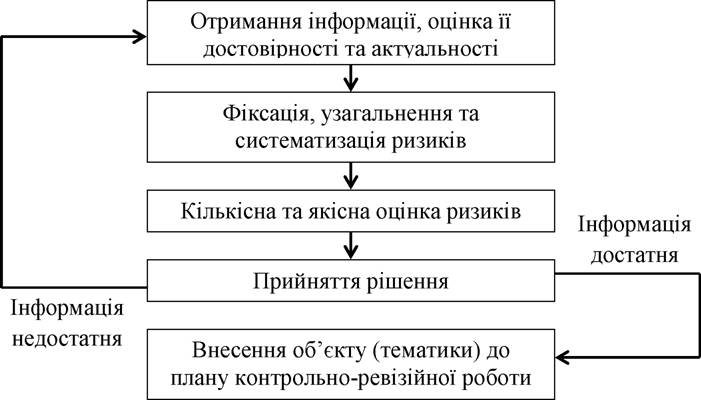

Наступний алгоритм планування за ризиками враховує їх сутність відповідно до вищеозначених нормативних вимог (рис.1).

Рис. 1. Алгоритм планування на основі ризик-орієнтованого підходу

Але на шляху впровадження ризик-орієнтованого підходу в органах Держфінінспекції є певні перешкоди.

На даний час підконтрольними органам ДКРС є близько 100 тисяч підприємств, установ і організацій, багато з яких знаходяться в стадії реорганізації, ліквідації, або нещодавно створені. Уточнення такого масиву інформації в установленому порядку є неможливим.

Існуюча форма отримання інформації про діяльність потенційних підконтрольних об’єктів або відсутність доступу до баз даних інших державних органів не дозволяє належно здійснювати роботу щодо оцінювання на ризиковість.

Вирішення вказаної проблеми знаходиться у площині дослідження та впровадження найкращого світового досвіду Держфінінспекцією, як учасника проекту "Модернізація державних фінансів", одним з етапів якого є вдосконалення підходів до планування контрольно-ревізійної роботи.

Початковим етапом для вирішення цієї проблеми має стати розробка та впровадження Методології планування за ризиками.

У відповідному документі необхідно визначити основні типи негативних (ризикових) обставин (втрат). Серед таких обставин, наприклад, виділяють типи негативних обставин (втрат):

- Недоотримання доходів

- Втрати від здійснення витрат на придбання товарів, робіт і послуг за завищеними цінами або які фактично не отримано

- Втрати від неналежного зберігання активів та/або управління ними

- Втрати третіх осіб (винагороди, лікарняні, пенсії тощо)

Потім на основі цього необхідно визначити критерії ризиків та способи їх врахування.

По суті, методологія повинна являти собою набір ризиків - окремих потенційно небезпечних показників діяльності об’єкта контролю, які вважаються достатніми для попередньої оцінки його діяльності.

Фактичні значення цих показників пропонується порівнювати з встановленими критеріями (обсягами, сумами тощо). Залежно від різниці між показником і критерієм визначати вагомість того чи іншого ризику (або його відсутність).

Крім того, необхідно визначити детальний перелік можливих джерел для отримання інформації, а також принципи її оцінки. Передбачити можливість доступу до такої інформації.

Таким чином, якісна оцінка ризику повинна здійснюватись шляхом наявності у об’єкта певного показника, а кількісна - шляхом порівняння його фактичного значення з еталонним. Цю роботу необхідно здійснювати в автоматизованому режимі.

Слід зазначити, що для практичного застосування цієї методики органи служби потребують отримання значної кількості різнопланової, достовірної та формалізованої інформації про об’єкти контролю.

На жаль, отримання такої інформації фактично не врегульовано відповідними документами та часто є недосяжним у використанні для цілей планування контролю, незважаючи на велику кількість (понад 100 таких джерел) баз, реєстрів, кадастрів тощо.

Висновки. Впровадження нових підходів до планування контрольно- ревізійної роботи на основі оцінки ризиків діяльності установ та організацій потребує по-перше, вироблення методики та алгоритмів такого оцінювання, по -друге - формування інформаційних джерел та механізмів доступу до цієї інформації.

Практичне застосування методики спрямує наукові та експериментальні дослідження у напрямках встановлення певних критеріїв ризиків та способів їх застосування.Список використаних джерел

1. Закон України від 5 квітня 2007 року № 877-V "Про основні засади

державного нагляду (контролю) у сфері господарської діяльності" [Електронний ресурс]. - Режим доступу:

http://zakon3 .rada.gov.ua/laws/show/877-16

2. Постанова НБУ від 10.12.2004 № 620 «Правила Національної системи масових електронних платежів, затверджені» [Електронний ресурс]. - Режим доступу: http://zakon2.rada.gov.ua/laws/show/z0025-05

3. Постанова КМУ від 20.05.2009 № 506 «Про затвердження Порядку

проведення Державною фінансовою інспекцією, її територіальними органами державного фінансового аудиту окремих господарських операцій» [Електронний ресурс]. - Режим доступу:

http://zakon3.rada.gov.ua/laws/show/506-2009-%D0%BF

4. Спільний наказ Мінфіну та Казначейства у спільному наказі від

07.10.2008 № 417 "Про затвердження Термінологічної бази системи внутрішнього контролю та аудиту Державного казначейства України" [Електронний ресурс]. - Режим доступу:

http: //www.dkrs. gov.ua/kru/uk/index

Шпигоцька Н.О.,

магістр,

Київський національний університет імені Тараса Шевченка

Еще по теме РИЗИК-ОРІЄНТОВАНИЙ ПІДХІД ДО ПЛАНУВАННЯ КОНТРОЛЬНО-РЕВІЗІЙНОЇ РОБОТИ:

- Планування контрольно-ревізійної діяльності

- 2.1. Організація та планування виконання дипломної роботи

- 3. Повноваження посадових осіб Державної податкової служби, Державної контрольно-ревізійної служби, митної служби, Державного департаменту по боротьбі з економічною злочинністю МВС України та інших орга-нів

- 71. Поняття і принципи планування розслідування. Техніка планування

- § 2. Поняття і принципи планування розслідування. Техніка планування

- 39. Поняття і значення планування, як умови і методу наукової організації розслідування. Принципи, види і технологія планування розслідування.

- Нез'явлення на роботу протягом більш як 4 місяців підряд внаслідок тимчасової непрацездатності, не рахуючи відпустки по вагітності і пологах, якщо законодавством не встановлений триваліший строк збереження місця роботи (посади) при певному захворюванні.

- СТАНДАРТИЗОВАНИЙ ПІДХІД

- Спрощений стандартизований підхід

- Ідентифікація ризику

- § 2. Поняття і основні етапи планування розслідування

- З 5. Фінансове планування

- Загальний стандартизований підхід

- Роль і значення довгострокового планування

- ТОВАРНИЙ РИЗИК

- ВАРТІСНО-ОРІЄНТОВАНИЙ ПІДХІД В УПРАВЛІННІ ПРОМИСЛОВИМ ПІДПРИЄМСТВОМ