ПРИМАТ СПЕКУЛЯЦІЙ НА СУЧАСНИХ ФІНАНСОВИХ РИНКАХ

Після фінансової кризи 2008 року, G20 ясно сигналізувала, що принцип «менше (регуляторного впливу) - значить більше» (‘less is more’) перестав діяти стосовно регулювання фінансових ринків у сфері кредитування споживачів, сек’юритизації (securitization - перетворення неліквідних активів, позик, іпотек і т.п.

у ліквідні цінні папери, яке здійснюється власником шляхом групування неліквідних активів з подібними параметрами і випуску відповідних цінних паперів, забезпечених пулом даних активів з метою отримання додаткових коштів або ж усунення неліквідних активів зі свого балансу), у сфері «переупакування» ризиків інвестиційними банками (repackaging - для прикладу: розподіл цінного паперу на елементи - відсотки, основна сума, варранти, з метою подальшого продажу цих складових у якості самостійних фінансових інструментів) а також у площині нагляду за діяльністю професійних інвесторів та спекулянтів в процесі біржового трейдингу різноманітними фінансовими інструментами [1].Вищевказане обґрунтовує гостру необхідність здійснення комплексного наукового аналізу проблем інвестиційної дисфункціональності сучасних фінансових ринків. Адже попри те, що в останні роки дана проблематика знаходиться в центрі міжнародної уваги як законотворців, так і науковців, чимало її аспектів залишаються невирішеними до сьогодні, а бурхливий розвиток алгоритмічного (високочастотного) і в основному

гіперспекулятивного біржового трейдингу, породжує нові загрози виконанню фінансовими ринками їхньої базової, інвестиційної, функції.

На теперішньому етапі глобального спаду економічної активності, регулятори провідних економік світу прагнуть віднайти ефективні механізми перенаправлення капіталу з короткотермінових і зазвичай спекулятивних стратегій до стратегій довгострокового інвестування в реальний сектор економіки. Для тих, хто спеціалізується на отриманні вигоди від короткострокових (спекулятивних) стратегій відповідна зміна стане досить болісною.

Однак у довгостроковому періоді часу, така політика дозволить бізнес-моделям адаптуватись і стати суспільно а не індивідуально корисними (економічними, а не хрематистичними).Необхідно наголосити на тому, що фундаментальною ціллю фінансових ринків є ефективне розміщення капіталу. Затрати на фінансове посередництво тільки тоді можуть вважатись виправданими, коли вони належним чином задовольняють потреби реальних споживачів і надавачів відповідного капіталу. Таким чином, регулятори зобов’язані серйозно переглянути і піддати сумніву повноцінність тих сучасних фінансових інструментів, трансакцій і систем

біржового трейдингу, які не сприяють продуктивному використанню капіталу.

Існує чимало визначень сучасного інвестування, як довгострокових спекуляцій, а спекуляцій, як короткострокового інвестування. Однак, інвестування і спекуляції різняться не тільки і не стільки за критерієм часового горизонту. Базуючись на симетричному доступі до інформації, на транспарентних і упорядкованих фінансових ринках, - інвестування створює партнерство між корпорацією або іншою юридичною особою, яка одержує фінансування та інвестором - поєднує їх як в успіху так і в несприятливих умовах. Приріст вартості, яку одержує інвестор, залежить від стану справ в реальному секторі економіки. Інвестор і власник контрольного капіталу виграють чи програють разом. Спекуляції, з іншого боку, є грою з нульовою сумою, в якій гроші, зароблені спекулянтом є втратами іншої сторони відповідної угоди (у т.ч. емітента) і навпаки.

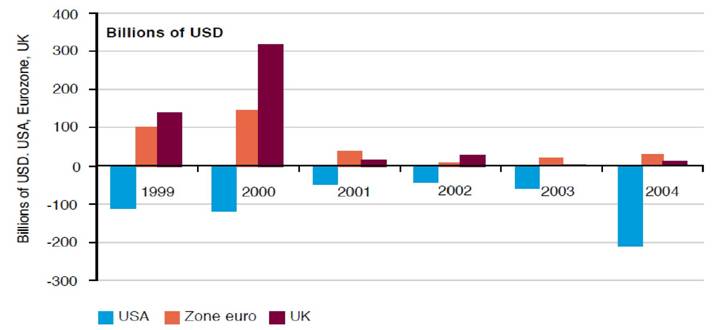

Зрозуміло, що фінансова криза зіграла роль в інвестиційній анемії первинних фінансових ринків, однак проблема є старшою за фінансову кризу 2007-2008 років. Дослідження, проведене департаментом фінансових ринків Франції і опубліковане у 2005 році демонструє, що фондові ринки провідних економік світу не виконували своєї функції акумулювання капіталу навіть у першій (докризовій) половині минулого десятиліття, а в США, через фондові ринки виводилось більше капіталу з економіки, ніж вводилось у неї, що генерувало тим самим чистий негативний вплив (див. рис.

1):

Рис.1. Приріст капіталу на фондових ринках США, Єврозони і Великобританії з урахуванням зворотного викупу акцій нефінансовими корпораціями [2].

Прискіпливої уваги регуляторів потребує і система ризик-менеджменту, якою послуговуються учасники сучасних фінансових ринків. Як продемонструвала нещодавня фінансова криза, є суттєві обмеження щодо використання деривативів для хеджування макрорівневих ризиків: фінансова система, яка прагне застрахувати будь-яке капіталовкладення у будь-який період часу є нереальною (набуває ознак фіктивної).

Хеджування ірраціональних ризиків глобальних інвестиційних банків, а також намагання віднайти способи страхування макрорівневих ризиків, породжених безконтрольністю масової мікрорівневої ірраціональності короткострокових максимізаторів власної вигоди, породили сучасний ринок деривативів, розмір якого в наші дні приблизно в 12 разів перевищує обсяг світового ВВП. З урахуванням того, що на початок 2011 року обсяг світового ВВП за даними Світового банку складав 76,3 трлн. доларів США, мова йде про такий обсяг сучасного спекулятивного ринку деривативів, який сягнув астрономічної суми, величина якої становить понад 900 трлн. фіктивних (не забезпечених) доларів США [3, с. 18].

Для того, щоб ще краще уявити собі, про які саме цифри йде мова, зазначимо, що за даними видання ЦРУ США «The World Factbook», економіка України займала 39 місце серед всіх економік світу за загальним розміром ВВП (розрахованим за ПКС) - на початок 2011 року він становив 333,7 млрд. доларів США [4].

Іншими словами, для того, щоб ВВП України досягнув поточного обсягу світового ринку деривативів, нашій державі потрібно відпрацювати 2697 років або ж їй необхідно 107 ще ненароджених поколінь її мешканців, у кількості не меншій і в якості не гіршій, ніж станом на початок 2011 року.

Вищевказане демонструє, що глобальний ринок деривативів також не використовується за своїм прямим призначенням (з метою хеджування інвестиційних ризиків), а є у першу чергу механізмом, який генерує неймовірні обсяги спекулятивних (фіктивних) грошей.

Список використаних джерел:

1. G20, Cannes Summit Final Declaration ‘Building our Common Future: Renewed Collective Action for the Benefit of All’, November 2011 [Електронний ресурс] - Режим доступу до документу: http://www.g20-g8.com/g8-g20/g20/ english/for- the-press/news-releases/cannes-summit-final-declaration.1557.html

2. Le role des marches primaires d'actions decline-t-il? [Електронний ресурс] -

Режим доступу до документу:

http://www.amf-france.org/documents/general/6355 1 .pdf

3. Towards more responsibility and competitiveness in the European financial

sector”, 2010 [Електронний ресурс] - Режим доступу до документу:

http://ec.europa.eu/internal market/finances/docs/leaflet/financial services en.pdf

4. The World Factbook: Ukraine in 2011 [Електронний ресурс] - Режим доступу до

документу: https://www.cia.gov/library/publications/the-world-

factbook/index.html.

Голубка С.М.,

к.е.н, провідний науковий співробітник, ДННУ «Академія фінансового управління» Міністерства фінансів України

Голубка В.М.,

здобувач,

Львівський національний університет імені Івана Франка

Еще по теме ПРИМАТ СПЕКУЛЯЦІЙ НА СУЧАСНИХ ФІНАНСОВИХ РИНКАХ:

- Стратегія підприємства на зовнішніх ринках

- Семінарське заняття № 4 Тема 4: Фінансова право і фінансова політика

- Семінарське заняття № 5 Тема 4: Фінансове право і фінансова політика

- Приматы, способные ходить на двух ногах

- § 2. Концепция примата международного права

- Модуль V Змістовий модуль №7. Страховий і фінансовий ринки Тема 14. Фінансовий ринок

- Модуль V Змістовий модуль №9. Фінансова безпека держави і міжнародні фінанси Тема 17. Фінансова безпека держави

- Модуль V Змістовий модуль 8. Фінансовий менеджмент Тема 15. Фінансовий менеджмент

- 1. Фінансова глобалізація.

- 2.3. Сучасна кримінологія

- 2. Державне регулювання ринків фінансових послуг

- 5. Розвиток порівняльного правознавства на сучасному етапі

- Фінансовий лізинг

- Сучасний стан криміналістики в Україні

- § 2. Сучасний стан криміналістики в Україні

- 3. Сучасна правова система Китаю

- 5. Структура сучасного права Китаю

- З 5. Фінансове планування

- 4. Сучасна правова система Індїі

- 3.6. Фінансовий контроль