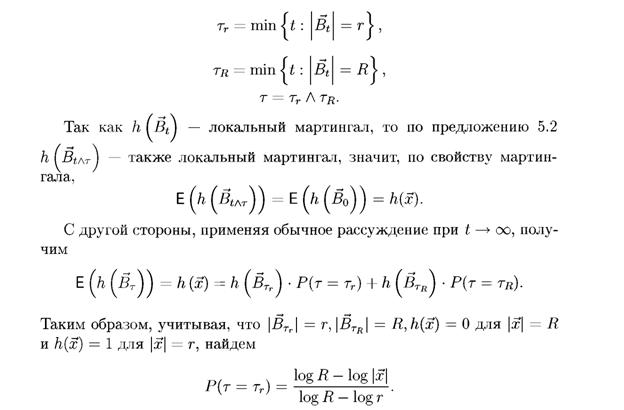

9 Вывод формулы Блэка-Шоулза

| |||

| |||

Рассматриваем (b, ДЬрынок, но, в отличие от параграфа 3, здесь время меняется непрерывно.

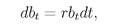

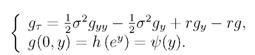

Цена на облигации в момент t удовлетворяет соотношению| где г — процентная ставка. Цена акции меняется согласно модели Сэмю- эльсона:

|

Для определения цены вводится понятие т. н. замещающего портфеля. Предположим, что деньги, потраченные на покупку опциона, тратятся на покупку акций и облигаций, at — количество акций в момент t, /¾ — количество облигаций. Тогда капитал портфеля есть

|

Портфель должен удовлетворять условию самофинансирования, т. е. из- менение его цены может быть обусловлено лишь изменением цен акций и облигаций, т. е.

Портфель должен удовлетворять условию самофинансирования, т. е. из- менение его цены может быть обусловлено лишь изменением цен акций и облигаций, т. е.

«Замещение» означает, что, как бы ни складывалась ситуация, должно быть Vt = Ii(St)-

Будем считать, что \) = fil. St).

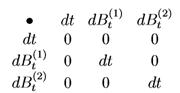

Так как St — стандартный процесс, то по формуле Ито, примененной к (55) с учетом (54), имеем

|

|

Подставляя это в (56), получаем

|

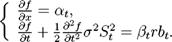

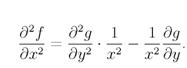

или, заменяя St на х, приходим к дифференциальному уравнению в частных производных

получили дифференциальное уравнение Блэка-Шоулза, причем нужно найти его решение, удовлетворяющее «конечному» условию f(T,x) = h(x).

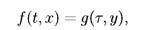

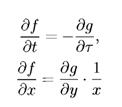

Решим это дифференциальное уравнение в частных производных. Если отвлечься от t, имеем обыкновенное дифференциальное уравнение Эйлера, для решения которого делаем замену у = In ж. Чтобы получить задачу Коши, т.е. с начальным условием вместо конечного, заменяем т = T — t. Таким образом,

|

|

|

Рассмотрим уравнение

помощью замены

помощью замены

Вычислим, как меняются производные:

| В результате уравнение теплопроводности преобразуется в

|

| Сравнивая полученное уравнение е (60), найдем, что должны выполнять-

Поемотрим, как преобразуется начальное условие задачи Коши (61) |

Подставляя теперь решение (62) задачи Коши (61) в (63), получим, учи- |

|

| Будем использовать функцию Лапласа:

|

| |||

| |||

Это и есть формула Блэка-Шоулза.

Вопросы и задачи

|

1.

Проверить, что случайный процесс

|

удовлетворяет соотношению (является решением стохастического дифференциального уравнения)

с начальным условием ,

с начальным условием ,

|

2, Доказать, что в случае, когда модель (b,S) рынка задается уравнениями

Еще по теме 9 Вывод формулы Блэка-Шоулза:

- Вывод формулы Блэка-Шоулза (мартингальный подход)

- 19.Понятие об эмпирических формулах и методе наименьших квадратов. Подбор параметров линейной функции (вывод системы нормальных уравнений).

- 7. Повторные независимые испытания. Формула Бернулли (с выводом). Примеры.

- Формула парабол (формула Симпсона или квадратурная формула).

- 3. Формула Тейлора. О статочный член формулы Тейлора. Использование формулы Тейлора в приближенном вычислении.

- Элементарные формулы. Составные формулы Истинностные функции. Исчисления высказывания

- 6.2. Формулы приближенного дифференцирования, основанные на первой интерполяционной формуле Ньютона

- Формула парабол (формула Симпсона)

- Формула Байеса (формула гипотез)

- Формула Бейеса. (формула гипотез)

- 11.Формулы производных основных элементарных функций (одну из формул вывести). Производная сложной функции.

- Формула Гаусса – Остроградского.

- Тема 2.2 Формулы логики.

- 39) Простейшие квадратурные формулы