Вывод формулы Блэка-Шоулза (мартингальный подход)

|

В этом пункте формула Блэка-Шоулза будет выведена методом, аналогичным методу вывода формулы Кокса-Росса-Рубинштейна из параграфа 3, Считаем, что цена акции удовлетворяет модели Самюэльсона

|

а цена облигации соотношению

|

Введем дисконтированную цену акции:

Применяя формулу Ито (49), получим

|

Отсюда видно, что дисконтированная цена — не мартингал (если только не μ = г).

Однако представим ее в виде

|

|  | ||||

| |||||

где

и Ep обозначает математическое ожидание относительно исходной вероятностной меры Р.

|

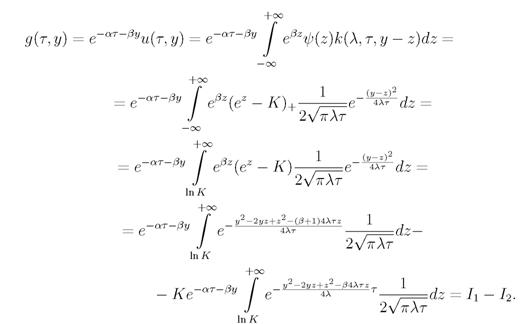

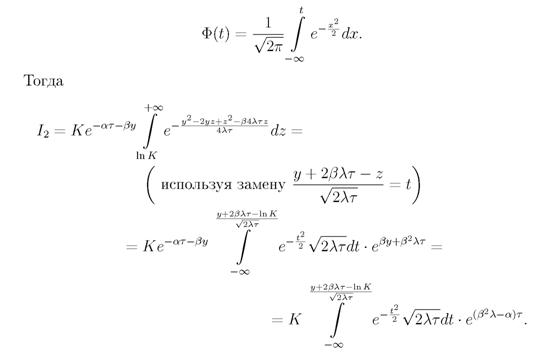

Согласно мартингальному подходу безарбитражная цена европейского опциона покупателя будет

Относительно меры Q процесс Bt — стандартное броуновское движение, в частности, случайная величина Вт распределена по нормальному

|

закону,

Мы снова получили формулу Блэка-Шоулза. |

10.2

Еще по теме Вывод формулы Блэка-Шоулза (мартингальный подход):

- 9 Вывод формулы Блэка-Шоулза

- Мартингальный подход к управлению риском платежных обязательств. Дискретное время

- 10 Мартингальный подход к управлению риском платежных обязательств. Непрерывное время

- 19.Понятие об эмпирических формулах и методе наименьших квадратов. Подбор параметров линейной функции (вывод системы нормальных уравнений).

- 7. Повторные независимые испытания. Формула Бернулли (с выводом). Примеры.

- Надо отметить, что нельзя подходить к выводам, сделанным советской наукой, с точки зрения полного неприятия. Многие тезисы,

- Формула парабол (формула Симпсона или квадратурная формула).

- 3. Формула Тейлора. О статочный член формулы Тейлора. Использование формулы Тейлора в приближенном вычислении.

- Элементарные формулы. Составные формулы Истинностные функции. Исчисления высказывания

- 6.2. Формулы приближенного дифференцирования, основанные на первой интерполяционной формуле Ньютона

- Формула парабол (формула Симпсона)

- Формула Байеса (формула гипотез)

- Формула Бейеса. (формула гипотез)

-

Аудит -

Банковская система -

Биржевая торговля -

Государственные и муниципальные финансы в России -

Государственный и муниципальный заказ -

Державні і муніципальні фінанси в Україні -

Основы финансов -

Рынок ценных бумаг -

Финансовый менеджмент -

-

Антропология -

Астрономия -

Безопасность жизнедеятельности -

Библиотечное дело -

Биология -

Военное дело -

География -

Зоология -

История -

Культурология -

Литература -

Математика -

Медицина -

Педагогика -

Политология -

Право России -

Право України -

Психология -

Религоведение -

СМИ и журналистика -

Социология -

Технические науки -

Транспорт -

Физика -

Философия -

Финансы -

Экология -

Экономика -

Этнография и демография -

Юриспруденция -

Языкознание -