Оцінка рентабельності банку

У сучасній міжнародній банківській практиці виділяють три основні способи розрахунку ставки рентабельності банку.

1 метод. Рентабельність банку визначається по показнику рентабельності капіталу (ROE) на основі балансових даних.

|

Акціонерний капітал

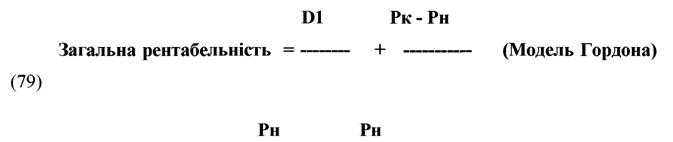

2 метод. Рентабельність банку визначається за показником ставки прибутковості, пропонованої банком, яка розраховується на кінець періоду

| (іпрогнозного рівня прибутковості акцій). При цьому: Загальна рентабельність банку = Дивідендний дохід + Приріст капіталу. Отже, загальну рентабельність банку можна представити у вигляді співвідношення:

|

де Dl- дивіденди, що виплачуються акціонерам у звітному періоді;

Рн, Pk - курсова вартість акцій банку відповідно на початок і кінець періоду.

Даний показник відображає прогнозний рівень прибутковості акцій, який менеджмент банку може запропонувати інвесторам.

З метод. Рентабельність банку визначається по показнику очікуваної (акціонерами) ставки прибутковості, що розраховується на початок періоду. При цьому очікування акціонерів по рентабельності акцій грунтуються на зіставленнях з аналогічними інвестиціями і адекватним рівнем ризику.

Загальну рентабельність банку можна представити у вигляді формули:

E(R)= Rf + [E(Rm) - Rf ] х β (Модель Шарпа), (80)

де E(R) - очікувана ставка прибутковості (розрахункова величина);

Rf - безризикова процентна ставка (наприклад, по державних цінних паперах);

Rm - ринкова ставка прибутковості, яка складається з безризикової ставки і ризикової премії;

[E(Rm) - Rf] - ризик-премія;

E(Rm) - очікувана ринкова ставка;

β - поправочний коефіцієнт, що визначає ринковий ризик.

При порівнянні отриманих результатів за формулами (79) і (80) необхідно зробити такі висновки:

- якщо значення показника за формулою (79) < значення за формулою (80), то ціна акцій банку знижується.

- якщо значення показника за формулою (79) = значенню за формулою (80), то ціна акцій банку залишається незмінною.

- якщо значення показника за формулою (79) > значення за формулою (80), то ціна акцій банку зростає.

5.5. Декомпозиційний аналіз показника рентабельності капіталу

банку

Декомпозиційний аналіз - це багатоетапний метод аналізу банківської фінансової інформації на основі взаємозв'язків і взаємозалежностей фактичних показників.

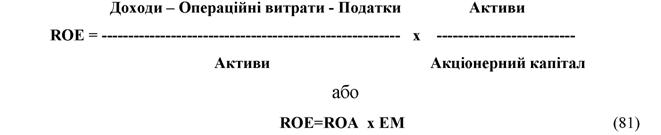

Показники прибутковості активів і прибутковості капіталу тісно зв'язані між собою. Розглянемо двофакторну модель прибутковості капіталу:

|

де ROE - прибутковість капіталу;

ROA - прибутковість активів;

EM - мультиплікатор капіталу.

Даний взаємозв'язок показує, що банківський прибуток, що направляється його акціонерам, надзвичайно чутливий до того:

- за рахунок яких джерел формуються ресурси банку;

- що більше використовується - боргові зобов'язання або власний капітал.

Навіть банк з низьким рівнем прибутковості активів може досягти щодо

високого рівня прибутковості капіталу шляхом більшого використання довгострокових зобов'язань (збільшення співвідношення власних і залучених коштів і незначного використання власного капіталу банку.

Фактично взаємозв'язок ROE і ROA однозначно показує ту фундаментальну залежність між ризикованою і прибутковістю, з якою стикається менеджмент банку.

Таблиця співвідношення ризикованої і прибутковості дозволяє з'ясувати, який рівень співвідношення боргових зобов'язань і акціонерного капіталу повинен дотримуватися для досягнення банком бажаного його акціонерами рівня прибутковості, (табл. 5.1.)

| Таблиця 5.1. Співвідношення ризикованої і прибутковості діяльності банку

З таблиці виходить, що банк, співвідношення активів і капіталу якого знаходиться в межах від 5 до 1, може чекати ROE в 2,5% при ROA 0,5% і ROE в 10% при ROA 2%. Навпаки, при співвідношенні активів і капіталу, рівному 1,

| |||||||||||||||||||||||||

банк може досягти ROE в 10% шляхом отримання невисокого показника ROA - 0,5%.

Таким чином, у міру зниження ефективності, представленої показником ROA, банк повинен брати на себе вищий ризик у формі збільшення співвідношення боргових зобов'язань і акціонерного капіталу для того, щоб мати можливість досягти бажаного його акціонерами рівня прибутковості.

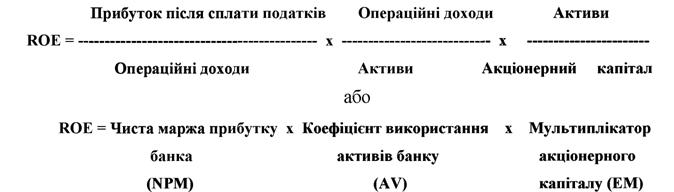

Для детальнішого аналізу прибутковості показник прибутковості капіталу розкладають на складові, тобто проводять декомпозиційний аналіз.

|

Прибутковість капіталу розглядається за допомогою трьохфакторної моделі Дюпона:

|

де NPM - чиста маржа прибутку;

AV - коефіцієнт використання активів;

EM - мультиплікатор капіталу.

Кожен елемент даного рівняння є контрольним індикатором того або іншого аспекту банківської діяльності. Якщо який-небудь з показників зменшується менеджменту необхідно виявити причини подібних змін.

Чиста маржа прибутку банка (NPM) відображає ефективність управління витратами і політику встановлення цін на банківські послуги.

Коефіцієнт використання активів (AV) відображає політику управління портфелем активів у частині формування структури активів і доходів по них.

Оцінка даних показників дозволяє ухвалювати управлінські рішення

відносно:

- структури залучених та інвестованих коштів;

- масштабів діяльності банку;

- контролю за операційними витратами;

- встановлення цін на банківські продукти і послуги;

- способів мінімізації податкових відрахувань банку.

Маржа прибутку банка показує, що банки можуть збільшити свої доходи і розмір виплат, що направляються акціонерам, шляхом ефективного контролю за витратами і максимізації доходів. Аналогічним чином менеджмент банку може підвищити середню прибутковість активів шляхом зваженого перерозподілу активів на користь найбільш прибуткових кредитів та інвестицій, уникаючи при цьому підвищених ризиків.

Мультиплікатор капіталу (EM) відображає фінансовий важіль або політику банку у сфері фінансування банківської діяльності (вибрані джерела формування банківських ресурсів - боргові зобов'язання або власний капітал).

Оцінка даного показника дозволяє ухвалювати управлінські рішення відносно:

- джерел фінансування діяльності банку;

- розміру дивідендів, які повинні виплачуватися акціонерам банку.

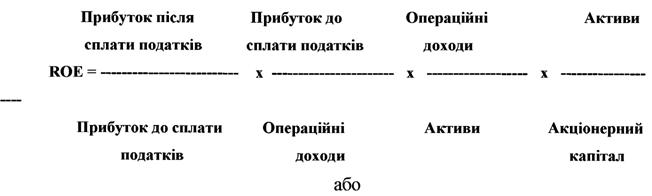

Для виявлення проблем у чотирьох областях управління прибутковістю банку розглянемо чотирьохфакторну модель прибутковості капіталу:

|

|

У даному випадку показник чистої маржі прибутку розподілений на дві частини:

- показник ефективності управління податками, що відображає використання банком інструментів управління податками для мінімізації податкового “вантажу”;

- показник відношення балансового прибутку до доходів, який показує яка частина доходів залишається в банку після відрахування операційних витрат - це показник ефективності операційної діяльності та контролю за витратами.

Якщо один з чотирьох показників починає знижуватися, менеджменту необхідно провести аналіз ефективності організації роботи в цій області:

- якщо знижується співвідношення чистого прибутку після сплати податків і прибутку до оподаткування менеджменту необхідно звернути увагу на те, як здійснюється податкове планування і контроль за його виконанням.

Якщо знижується значення прибутку до оподаткування щодо операційних доходів банку необхідно розглянути питання про ефективність контролю за операційними витратами;

- Якщо знижується співвідношення операційних доходів і активів необхідний ретельний аналіз політики формування портфеля активів.

Таким чином, наведена вище методика аналізу фінансових результатів банку дає можливість не тільки оцінити кількісне значення результату діяльності, але і визначити ефективність використання фінансових ресурсів банку.

На основі результатів аналізу менеджери банку можуть планувати напрями діяльності комерційного банку з урахуванням можливих шляхів підвищення їх ефективності.

5.6. Структурна оцінка рентабельності активів банку

Проведемо структурний аналіз прибутковості активів банку з використанням адитивної моделі.

* Спеціальні статті доходів і витрат включають резерви на покриття збитків по активах, податки, прибуток або збитки по інвестиційних цінних паперах і непередбачені доходи або збитки. |

Розрахунок прибутковості активів банку (ROA)

Валовий процентний дохід : середня величина активів* дохід від активів вартість ресурсів,

| - витрати по відсотках | : середня величина активів | що направляються в активи |

| = процентна маржа + | : середня величина активів | чиста процентна маржа |

| непроцентні доходи | : середня величина активів | дохід від обслуговування |

| операцій з клієнтами | ||

| - непроцентні витрати | : середня величина активів | витрати на функціонування банка |

| - резерви на збитки по | : середня величина активів | накопичені доходи |

| активах | ||

| = прибуток до | : середня величина активів | прибуток по активах до |

| оподаткування | : середня величина активів | оподаткування |

| - податки на доходи | частка банку в оплаті послуг | |

| державі | ||

| = прибуток до проведення | : середня величина активів | прибуток з поточних |

| спеціальних операцій +прибуток або збитки по цінних паперах та інших спеціальних операціях | : середня величина активів | джерел доходів джерела прибутків або збитків, відмінних від поточних |

| = чистий прибуток після | : середня величина активів | прибуток, що |

| оподаткування | (ROA) | поступає в |

| розпорядження акціонерів | ||

| після всіх виплат |

| *Як прибуток, так і податки, що сплачуються з прибутку, повинні бути скоректовані з урахуванням будь-яких одержаних банком доходів, які не підлягають оподаткуванню. Подібний розмір прибутку на базі повного податкового еквівалента може бути одержаний шляхом множення суми прибули, що не підлягає оподаткуванню, на вираз 1+(Ι-t), де

|

t- податкова ставка банку.

Подібний структурний аналіз є корисним для оцінки змін, які відбулися в банку в його фінансових позиціях.

Аналіз окремих компонентів показників прибутковості дозволяє зробити висновки про причини труднощів у області формування банківських доходів, з якими стикаються банки, і виявити ті сфери, які вимагають уваги менеджменту з тим, щоб знайти можливі шляхи вирішення виниклих проблем із доходами.

Досягнення високого рівня прибутковості банку залежить від декількох ключових чинників:

1. Зважене використання фінансового важеля (або співвідношення банківських активів, що фінансуються за рахунок боргових зобов'язань і акціонерного капіталу).

2. Зважене використання операційного важеля по фіксованих активах (або частки фіксованих витрат, яку банк використовує для збільшення його операційного прибутку в цілях зростання загальних фінансових результатів

діяльності).

3. Ретельний контроль за операційними витратами, з тим, щоб велика частина доходів ставала чистим прибутком.

4. Ретельне управління портфелем активів для дотримання нормативів ліквідності при орієнтації на отримання максимального прибутку від будь-якого з наявних активів.

5. Ретельний контроль за ступенем ризикованої банківських операцій з тим, щоб збитки не звели до нуля прибуток банка і його акціонерний капітал.

5.7.

Еще по теме Оцінка рентабельності банку:

- 2.1. Власний капітал банку, його склад, функції. Методи оцінки величини капіталу

- Зміна методу оцінки акцій та інших цінних паперів з нефіксованим прибутком у портфелі банку на продаж

- Фактори оцінки

- Фактори оцінки

- Фактори оцінки

- Фактори оцінки

- Фактори оцінки

- Фактори оцінки

- Фактори оцінки

- Фактори оцінки

- Фактори оцінки

- Тема 3. Рейтингова оцінка банківських установ

- Стаття 200. Економічна оцінка земель