Визначення фінансової міцності банку

Фінансова міцність банку, або «мертва точка» прибутковості» - це показник стану банку, рівний питомій вазі мінімально допустимого доходу банку в сукупному доході, яка забезпечує беззбиткову роботу банківської установи.

Чим нижче рівень питомої ваги мінімально допустимого доходу банку в сукупному доході, тим вище запас фінансової міцності банку.

Фінансова міцність банку дозволяє розрахувати мінімальну прибуткову маржу банку, тобто розрив у ставках по активних і пасивних операціях, який дає можливість банку покрити необхідні витрати, але не приносить прибуток.

Оцінка фінансової міцності ґрунтується на розподілі витрат банку за ознакою залежно від обсягу діяльності:

- умовно-змінні витрати (Взмін.) - це витрати, які змінюються пропорційно обсягам активних і пасивних операцій банку. До них відносяться процентні витрати, комісійні витрати, інші банківські та небанківські операційні витрати.

- умовно-постійні витрати (Впос.) - це витрати, які не залежать прямо пропорційно від обсягу активних і пасивних операцій банку. Залежність від періоду, протягом якого їх здійснюють і обчислюють, зумовило те, що їх називають періодичними витратами. До них відносяться витрати на утримання основних фондів і нематеріальних активів, деякі господарські витрати, витрати на утримання адміністративно-управлінського персоналу, амортизаційні відрахування і т.д.

Розподіл витрат на умовно-змінні (виробничі) та умовно-постійні (періодичні) дозволяє виділити категорію проміжного доходу (маржинального доходу).

Проміжний дохід (ПД) - це розрахунковий дохід, який залишається у розпорядженні банку після відшкодування умовно-змінних витрат. Він визначається як різниця між загальними доходами банку і умовно-змінними витратами або як сума умовно-постійних витрат і прибутку банка.

Виходячи з того, що дохід банку прямує на відшкодування витрат (умовно-змінних і умовно-постійних) і створення прибули, можна записати:

Д - В змін.

- В пос. = П (85)де Д- сукупний дохід банку;

П - прибуток банку до оподаткування.

Тоді, Д - В змін. = П + В пос. (86)

Звідси, ПД= Д - В змін. = П + В пос. (87)

Для банку з нульовим прибутком правомірним буде рівняння, яким

визначається мінімальний проміжний дохід, який забезпечує беззбиткову

банку. За умови, що прибуток рівний нулю, дохід, що забезпечує беззбиткову,

буде рівний постійним витратам:

ПД мін. = 0 + В пос. = В пос. (88)

Виходячи з цього, запас фінансової міцності банку можна визначити за коефіцієнтом безпеки (КБ):

|

Коефіцієнт безпеки показує, скільки відсотків зниження доходу банківська установа здатна витримати без загрози для свого фінансового положення.

Різниця між сукупним доходом і мінімальним проміжним доходом називається «межею» безпеки банку (МБ):

МБ = Д - ПД мін. (90)

Рівень фінансової міцності банку буде тим вище, чим нижче буде частка проміжного доходу, необхідна банку для відшкодування своїх умовно- постійних витрат. Рівень фінансової міцності банку знаходиться в зворотній залежності від рівня умовно-постійних витрат у сукупному доході банку. Це означає, що нормальний розвиток банку сприяє підвищенню його фінансової міцності, оскільки збільшення об'ємів діяльності за цих умов приведе до зростання доходів. Що стосується умовно-постійних витрат, то вони залишаються незмінними, оскільки не залежать від об'ємів діяльності банку. Отже, рівень умовно-постійних витрат по відношенню до доходів знизиться, сприяючи підвищенню рівня фінансової міцності банку.

Використання показника фінансової міцності банку в практиці фінансового менеджменту вимагає комплексного підходу:

- зміни обсягів банківських операцій і послуг;

- регулювання його умовно-постійних і умовно-змінних витрат.

Контрольні запитання

1. Чому банки повинні турбуватися про рівень прибутковості та ризику своїх операцій?

2.

Які особи або групи осіб можуть бути зацікавлені в показниках прибутковості діяльності банку?3. Що таке доходи банку і як вони класифікуються?

4. Що таке витрати банку і на які групи вони діляться?

5. Яка стратегія банку у напрямі економії витрат?

6. Які відносні показники використовуються для оцінки витрат банку?

7. Які чинники впливають на зміну величини процентних доходів банку?

8. Які чинники впливають на зміну величини процентних витрат банку?

9. Що таке прибутковість акціонерного капіталу і який аспект діяльності банку характеризує даний показник?

10. Що таке прибутковість активів і в чому важливість даного показника для банку?

11. Які показники використовуються для оцінки ефективності діяльності банку?

12.Чому в сучасних умовах банки звертають особливу увагу на чисту процентну і непроцентну маржу, на спред?

13. Яким чином визначається рентабельність діяльності банку?

14. Які чинники впливають на ціну акцій банку?

15. Які основні складові показника ROE і що оцінюється за допомогою кожної з них?

16.Охарактеризуйте фундаментальну залежність між ризикованістю і прибутковістю, з якою стикається менеджмент банку?

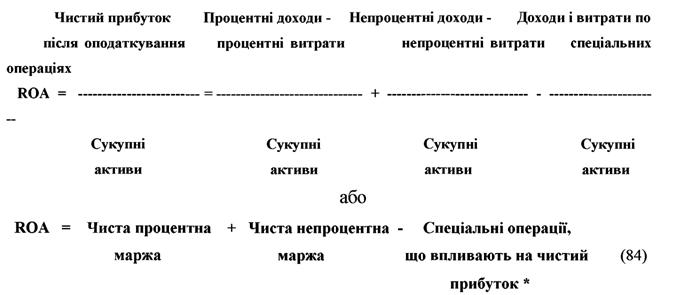

17. Які складові показника ROА і які аспекти діяльності банку вони характеризують?

18. Що таке фінансова міцність банку і яке значення даного показника в практиці фінансового менеджменту?

1.Інтегральним показником прибутковості та ефективності є:

а) ліквідність;

б) платоспроможність;

в) рентабельність;

г) рівень ділової активності.

2. Відносний показник прибутковості, виражений у відсотках, який характеризує ефективність витрат банку, -це:

а) ліквідність;

б) рентабельність;

в) платоспроможність.

3.Згідно з системою CAMEL діяльність банку оцінюється за напрямками:

а) менеджмент, маркетинг, кількість клієнтів і проблемних кредитів;

б) достатність капіталу, якість активів, прибутковість, ліквідність, менеджмент;

в) види активних і пасивних операцій банку та їх структура, достатність капіталу, рівень ліквідності та прибутковості.

4. Витрати банку поділяються на:

а) сплачені проценти за залученими банком коштами і витрати за банківськими операціями;

б) операційні та неопераційні витрати;

в) комісійні та некомісійні витрати.

5. Розмір річного, щоквартального, щомісячного і щоденного операційного прибутку банку, що забезпечує не тільки покриття всіх витрат, а й необхідне зростання величини капіталу банку, це -:

а) достатня операційна маржа;

б) чистий процентний дохід;

в) чистий комісійний дохід;

г) чистий спред.

6. Мета управління фінансовою діяльністю банку може полягати в:

а) максимізації прибутків;

б) мінімізації ризиків;

в) максимізації прибутків з одночасною мінімізацією ризиків;

г) максимізації прибутків за умови обмеження рівня ризиків.

7. Які фактори, що впливають на розподіл прибутку банку, належать до групи внутрішніх:

а) мінімальний фіксований розмір відрахувань у резервні фонди;

б) середня ринкова норма прибутку на інвестовані кошти;

в) менталітет вкладників банку;

г) значення коефіцієнта фінансового лівериджа.

8. Чиста процентна маржа визначається як:

а) різниця між процентними доходами та процентними витратами ;

б) відношення різниці між процентними доходами та процентними витратами до активів банку;

в) відношення непроцентного прибутку до активів банку.

9. Прибутковість акціонерного капіталу - це:

а) частка від ділення загальної середньої вартості активів і акціонерного капіталу;

б) частка від ділення чистого доходу і акціонерного капіталу;

в) частка від ділення чистого доходу і загальної середньої вартості активів.

10. Показник прибутку на активи банку - це відношення:

а) чистого прибутку до ліквідних активів;

б) прибутку до виплати податків до активів, зважених за рівнем ризику;

в) чистого прибутку до середніх активів;

г) чистого прибутку до активів, зважених за рівнем ризику.

11. Показник чистого спреду розраховується як:

а) відношення процентного прибутку до загальних активів;

б) різниця між процентними доходами та процентними витратами;

в) різниця між середньозваженими процентними ставками за активними та пасивними операціями.

12. Зменшення показника рентабельності капіталу може бути викликане:

а) більш високими темпами зростання чистого прибутку порівняно з темпами зростання капіталу;

б) зростанням чистого прибутку при незмінному обсязі капіталу;

в) зменшенням розміру капіталу при незмінному розмірі чистого прибутку;

г) більш високими темпами зростання капіталу порівняно з темпами зростання чистого прибутку;

д) зростанням чистого прибутку при зменшенні величини капіталу банку.

13. Визначте, як у поточному році повинні зростати активи банку, щоб поточне співвідношення капіталу банку до його активів залишилося постійним за умови, що прогнозне значення прибутку на власний капітал дорівняє 22%, а прогнозна частка дивідендів до виплат акціонерам банку становить 30% чистого прибутку:

а) на 52%;

б) на 23,4%;

в) на 15,4%.

14. Визначте, якого рівня прибутковості активів має досягти банк, щоб забезпечити прибутковість капіталу на рівні 11%, якщо відношення капіталу до активів становить 1 до 6.:

а) 5%;

б) 17%;

в) 5,45%;

г) 1,8%.

15. Акціонерний капітал банку становить 40 мл. грн., його активи - 200 млн.грн. Рентабельність капіталу - 14%. Якою є рентабельність активів банку:

а) 20%;

б) 10%;

в) 2,8%;

г) 30%;

д) 7,14%.