Управління витратами банку

Витрати банку - це зменшення економічної вигоди в звітному періоді внаслідок проведення банком фінансово-господарських операцій у вигляді вибуття (зменшення) активів або збільшення зобов'язань, яке призводить до зменшення власного капіталу (за винятком зменшення капіталу внаслідок його вилучення або розподілу між власниками).

При класифікації витрат банку виходитимуть із загальноприйнятих критеріїв витрат, які групуються за елементами і характером витрат.

Витрати банку можна класифікувати за такими групами:

- витрати, понесені та сплачені одночасно;

- витрати, сплачені передчасно, але ще не понесені (витрати майбутніх періодів);

- витрати понесені, але ще не сплачені (нараховані витрати).

Визнання витрат відбувається одночасно з визнанням збільшення

зобов'язань або зменшення активів.

Витрати банку включають як збитки, так і ті витрати, які виникають у процесі звичайної ділової діяльності банку.

Усі операційні витрати діляться на:

- банківські;

- небанківські.

До банківських належать витрати, безпосередньо пов'язані з банківською діяльністю, визначеної Законом України „Про банки і банківську діяльність”.

До небанківських належать витрати, які не відносяться до основної діяльності банку, але забезпечують її здійснення.

Банківські витрати визначаються за елементами і характером витрат.

Банківські витрати діляться на:

- процентні витрати;

- комісійні витрати;

- торгові витрати;

- інші банківські операційні витрати.

Процентні витрати - це витрати, сплачені банком за використання грошових коштів, їх еквівалентів або сум, привернутих банком, розміри яких визначаються пропорційно часу і сумі зобов'язання. До них відносяться:

- витрати по кредитах і депозитах, одержаних від юридичних і фізичних осіб, і по інших процентно-фінансових інструментах, зокрема, по цінних паперах;

- витрати по операціях із коштами, привернутими від інших банків;

- витрати у вигляді амортизації премії по цінних паперах;

- комісійні витрати, прирівняні до процентних (наприклад, витрати на розміщення коштів у вигляді позик або зобов'язань її видати, які визначаються

пропорційно часу і сумі зобов'язань).

Найбільшу питому вагу у витратах банку складають процентні виплати по депозитах (перш за все терміновим).

Комісійні витрати - це витрати по всіх послугах, одержаних від третіх

осіб.

До категорії комісійних відносяться:

витрати по операціях за розрахунково-касове і депозитне обслуговування (обслуговування депозитних рахунків), за зберігання цінностей, здійснення операцій з цінними паперами;

- комісійні витрати по операціях на валютному ринку і ринку банківських металів;

- інші комісійні витрати по операціях, які визначені Законом України «Про банки і банківську діяльність».

Витрати (збитки) по торгових операціях - це витрати (чисті збитки) від операцій продажу-купівлі різних фінансових інструментів.

До них відносяться:

- чисті збитки від діяльності на валютному ринку і ринку банківських металів;

- чисті збитки від операцій з цінними паперами на продаж;

- чисті збитки від торгівлі іншими фінансовими інструментами.

До інших банківських операційних витрат відносяться ті, які не включені в перелік вищеназваних груп. До них відносяться штрафи і пені, сплачені по банківських операціях і т.д.

Небанківські операційні витрати діляться на:

- адміністративні;

- інші небанківські операційні витрати.

Адміністративні витрати пов'язані із забезпеченням діяльності банківських установ. До них відносяться:

- витрати на утримання персоналу (заробітна платня, премії);

- сплата податків та інших обов'язкових платежів, окрім податку на прибуток;

- витрати на утримання та експлуатацію основних засобів і нематеріальних активів;

- інші експлуатаційні витрати (робота і послуги, які використовуються банком у процесі банківської діяльності, SWIFT, нагороди посередникам, охорона).

Інші небанківські операційні витрати виникають у процесі здійснення небанківських операцій, які є складовою частиною діяльності банку. До них відносяться:

- витрати на продаж основних засобів, нематеріальних активів і фінансових інвестицій (внески в цінні папери на інвестиції, в асоційовані та дочірні компанії);

- витрати по орендних операціях;

- витрати на формування спеціальних резервів банку;

- витрати на інші операції (штрафи і пені, сплачені по господарських операціях і т.п.).

До непередбачених витрат належать витрати, які виникають унаслідок надзвичайних подій та інші непередбачені витрати.

Непередбаченими вважаються витрати, які за змістом відповідають таким ознакам:

- виникають у результаті непередбачених дій;

- несуть одноразовий характер;

- не повторюються за сутю (наприклад, виникли через зміни в бухгалтерському обліку активів і пасивів).

Такі витрати не беруться до уваги для фінансової оцінки банку.

Оцінка витрат здійснюється за тою ж схемою, що і оцінка його доходів.

Процентні витрати включають:

- відсотки по депозитах юридичних осіб;

- відсотки по депозитах фізичних осіб;

- відсотки по міжбанківських кредитах і депозитах;

- відсотки по залишках на поточних рахунках клієнтів.

Непроцентні витрати включають:

- комісійні (по послугах і кореспондентськими відносинами);

- витрати по операціях з цінними паперами;

- витрати по операціях на валютному ринку;

- заробітна платня та інші виплати (нарахування на фонд оплати праці, премії і т.д.);

- інші операційні та адміністративні витрати (оренда і обладнання приміщень, різні податки, витрати на рекламу, охорону і т.д.)

Витрати банку на утримання і експлуатацію будівель і устаткування, оплату персоналу і соціальну допомогу носять відносно постійний характер. їх питома вага в загальній сумі витрат банків, як правило, значна.

Зростання операційних витрат не тільки відображає несприятливий стан кон’юнктури ринку, на якому банки привертають ресурси, але і може свідчити про погіршення управління активно-пасивними операціями.

Зміну валових процентних витрат (В) можна розглядати укрупнено за рахунок динаміки двох чинників;

- зміни обсягу (середніх залишків) депозитного портфеля (підпроцентних зобов'язань) банку у вартісному виразі (ДП);

- зміни середнього рівня процентної ставки по депозитних операціях (R

Дп).

В = ДП X R дп (56)

Абсолютна зміна процентних витрат під впливом двох чинників складає:

Символ одиниці (1) біля кожного показника характеризує його значення в звітному періоді, символ нуля (0) - значення показника в базисному періоді.

|

Зміна процентних витрат за рахунок динаміки об’єму депозитного портфеля:

|

Існування банку неможливе без здійснення відповідних витрат. Але на відміну від доходів, збільшення яких потенційно збільшує прибуток, вплив на прибуток витрат носить зворотний характер. Тому метою оцінки витрат є їх мінімізація на основі ефективного використання ресурсів банку.

Загальна оцінка динаміки витрат повинна здійснюватися порівняно із зміною доходів банку. Тільки за цієї умови можна визначити рівень управління витратами.

Ефективне управління витратами передбачає забезпечення випереджаючих темпів приросту доходів у порівнянні з темпами приросту витрат. Перевищення приросту доходів над витратами можна вважати ознакою стабілізації структури доходів і витрат, що свідчить про зважену політику управління доходами і витратами банку.

Ризик, при якому темпи зростання непроцентних витрат випереджатимуть темпи зростання доходів банку і, як результат, зниження прибутковості та рентабельності роботи банку, називається ризиком накладних витрат банку.

Банк може досягти мети зростання комерційних результатів діяльності тільки в тому випадку, якщо він здійснює суворий контроль за своїми витратами.

Стратегія банку у напрямі економії витрат повинна включати:

- пошук щодо дешевих коштів на фінансових ринках;

- досягнення економії при існуючому обсязі ресурсів і зростанні обсягу вкладень;

- економію при збільшенні числа банківських продуктів і послуг, що надаються одним банківським працівником, зростання продуктивності праці, взаємозамінюваність, економію на поєднанні функцій;

- економію як результат досвіду працівників банку;

забезпечення випереджаючих темпів зростання доходів банку над темпами зростання його витрат;

- проведення оптимальної політики ціноутворення на банківські продукти і послуги як результат поглибленого вивчення витрат банку і контролю за його діяльністю.

Одним з показників, який використовується для оцінки результативності політики банку з управління ризиком непроцентних доходів і витрат, є коефіцієнт продуктивності праці:

|

Критеріальний рівень даного коефіцієнта складає майже 60%. Якщо система менеджменту в банку сильна, то коефіцієнт знижується до 55%. Проте знижувати його до 50% вже небезпечне, оскільки значну частку в чисельнику формули займає заробітна платня банківських працівників. Якщо вона знижуватиметься, то, природно, банк може втратити частину працівників, а

вслід за цим і частку ринку.

Для оцінки витрат банку використовується відносний показник:

Витрат

Сукупні активи

На основі його динаміки можна зробити висновки про зростання або скорочення витрат і їх обґрунтованості. Оптимальні значення коефіцієнтів складають:

- витрати на оплату праці в сукупних активах - 2%;

- операційні витрати в сукупних активах - 3,5%;

- інші операційні витрати в сукупних активах - 1,5%;

- витрати на банківські резерви для покриття збитків по кредитних операціях у сукупних активах -0,5%.

Прогнозним інструментом для оцінки стабільності діяльності банку є коефіцієнт дієздатності. Для життєздатності банку необхідно, щоб операційні витрати покривалися за рахунок доходів від усіх операцій.

|

Оптимальне значення цього показника не повинно перевищувати 0,95, тобто сума витрат банку повинна складати не більше 95% його доходів.

5.2. Показники прибутковості діяльності банку

Реально одержані доходи і правильно сформовані витрати від діяльності банку визначають його фінансовий результат.

Прибуток - це головний показник результативності роботи банку. Кількісний і якісний аналіз прибутковості проводяться з метою з'ясування фінансової стійкості банку і оцінки ефективності його роботи за певний звітний

період.

Прибуток (збиток) визначається таким чином:

П=Д-В

де Д - доходи банку; В - витрати банку.

Різниця між доходами і витратами банку складає його валовий прибуток (валовий прибуток).

Визначення загального обсягу прибутку до оподаткування (балансового прибутку) здійснюється за даними звіту про прибутки і збитки.

Існують такі види прибутку:

1. Прибуток до оподаткування = Прибуток від операцій - Витрати на безнадійні та сумнівні борги.

2. Прибуток від операцій = Операційний дохід - Загальноадміністративні витрати - Витрати на персонал,

де Операційний дохід = Чистий процентний дохід + Чистий комісійний дохід + Дивідендний дохід + Чистий торговий дохід + Прибуток (збиток) від інвестиційних паперів + Прибуток від довгострокових вкладень в асоційовані компанії і дочірні установи і від інших інвестицій +Інші операційні доходи.

3. Прибуток після оподаткування = Прибуток до оподаткування - Податок на прибуток.

4. Чистий прибуток (збиток) банку = Прибуток після оподаткування + Непередбачені доходи (витрати).

Чистий процентний дохід (процентна маржа) - це різниця між процентними доходами і процентними витратами банку.

Чистий комісійний дохід визначається комісійними доходами і комісійними витратами.

Чистий торговий дохід є прибутком або збитком від здійснення відповідних операцій з цінними паперами, іноземною валютою і т.п.

Непроцентна маржа визначається як різниця між непроцентними

доходами непроцентними витратами. Показник непроцентної маржі часто приймає негативне значення, оскільки непроцентні витрати, як правило, перевищують непроцентні доходи.

Одним з підходів до оцінки рівня прибутковості банку є виявлення тенденції зростання прибутку банка. Позитивна оцінка рівня прибутковості надається в тому випадку, якщо склалася тенденція її зростання, в основному, за рахунок процентної маржі та непроцентних доходів. Негативний висновок про прибутковість банку може бути зроблений, якщо позитивні тенденції зростання прибутку пов'язані, в основному, з доходами від операцій на ринку цінних паперів, з непередбаченими доходами, а також з відстроченнями по сплаті податків.

Представлені показники прибутковості є абсолютними (вимірюються в грошових одиницях) і значною мірою залежать від розмірів банку, а тому не придатні для порівняльного аналізу.

Для оцінки ефективності діяльності банку використовуються відносні показники прибутковості.

Найважливішими показниками прибутковості є такі:

1. НОРМА ПРИБУТКУ НА АКТИВИ (РЕНТАБЕЛЬНІСТЬ АКТИВІВ -

RO А):

|

Середні загальні активи

Цей коефіцієнт відображає ефективність управління банком і використовується, в основному, для внутрішнього контролю і аналізу. Він характеризує ефективність розміщення банком власних і залучених коштів, показує, скільки прибутку принесла одна одиниця коштів, вкладених у активи.

Оптимальне значення показника знаходиться в межах 1-4 %, для нашої банківської практики - 0,75-1,5%.

ROE):

|

Середня величина капіталу

|

Цей коефіцієнт характеризує ефективність використання банком власних коштів.

Цей коефіцієнт є вимірником прибутковості вкладень для акціонерів банку. Він встановлює розмір чистого прибутку, що одержується акціонерами від інвестування свого капіталу (тобто ризику, на який вони йдуть, надаючи свої кошти, в надії одержати прийнятний рівень прибутку).

|

Оптимальне значення показника знаходиться в межах 10-20 %, для нашої банківської практики - 5%.

Середні загальні активи

Оптимальне значення показника знаходиться в межах 14-22%.

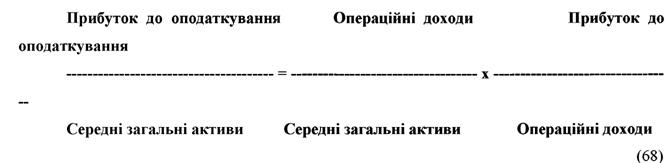

5. ЧАСТИНА ПРИБУТКУ В ДОХОДАХ:

Прибуток до оподаткування

|

Операційні доходи

Оптимальне значення показника знаходиться в межах 20%.

Даний показник відображає питому вагу прибутку в загальній сумі доходів банку. Він показує, яка частина доходів банку йде на формування прибутку. Якщо відняти значення цього показника в частинах одиниці від одиниці, то буде одержаний показник, що характеризує ту частину загальної суми доходів, яку банк направляє на відшкодування своїх витрат.

Основні напрями роботи банку з поліпшення рентабельності активних операцій можна визначити на основі розкладання показника рентабельності активів на два співмножники:

|

Прибутковість активів знаходиться в прямій залежності від прибутковості активів і частки прибутку в доходах.

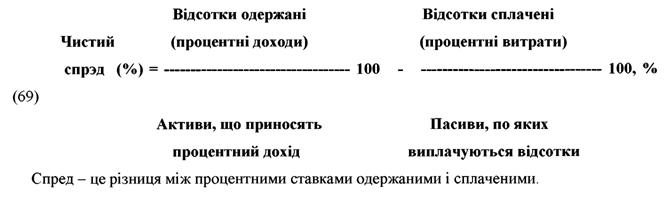

| 6. ЧИСТИЙ СПРЕД:

|

За допомогою показника визначається необхідна мінімальна різниця між ставками по активних і пасивних операціях, яка дасть можливість банку покрити витрати, але не принесе прибутки (мінімальне значення показника-О).

За допомогою спреда оцінюється, наскільки банк успішно виконує функцію посередника між вкладниками і позичальниками та наскільки гостра конкуренція на обслуговуваному банком ринку. Посилення конкуренції звичайно призводить до скорочення різниці між середніми доходами по активах і середніми витратами по пасивах.

Оптимальне значення показника - не менше 2,5%, для нашої банківської практики - не менше 4%.

Негативне або дуже низьке значення спреда свідчить про неефективну процентну політику банку або збитковість. Висока величина означає - або недовикористані можливості в залученні додаткових ресурсів, або дуже ризикований портфель активів.

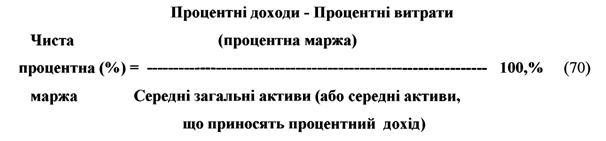

7. ЧИСТА ПРОЦЕНТНА МАРЖА:

|

Чиста процентна маржа - міра (ступінь) ефективності використання активів залежно від вартості залучених банком ресурсів. Даний показник визначає розмір різниці (спреда) між доходами і витратами по відсотках, який був одержаний менеджерами шляхом ретельного контролю за прибутковими активами і пошуку найбільш дешевих джерел фінансових ресурсів.

Чиста процентна маржа може обчислюватися по відношенню до працюючих або загальних активів. Відповідно до інструктивних матеріалів НБУ показник обчислюється по відношенню до загальних активів банку.

Запропонований метод обчислення має мету оптимізувати співвідношення працюючих і непрацюючих активів, оскільки активи, за якими не одержують дохід, значно знижують показник чистої процентної маржі.

Оптимальне значення показника знаходиться в межах 1-3%, для нашої банківської практики - не менше 4%.

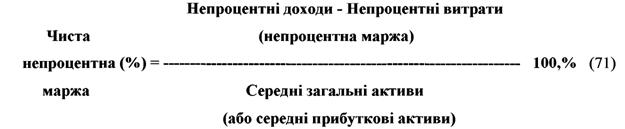

8. ЧИСТА НЕПРОЦЕНТНА МАРЖА:

|

Непроцентна маржа визначає співвідношення одержаних непроцентних доходів і проведених непроцентних витрат (у т.ч. витрат на заробітну платню). У більшості банків непроцентна маржа негативна, т к. непроцентні витрати звичайно перевищують відповідні доходи, не дивлячись на те, що останнім часом обсяги одержуваних банком комісійних доходів збільшуються.

9. ЧИСТА МАРЖА ОПЕРАЦІЙНОГО ПРИБУТКУ (ЧИСТА МАРЖА ВИКОРИСТАННЯ АКТИВІВ):

Даний показник можна представити у вигляді двох складових - процентного прибутку на одиницю активів і непроцентного прибутку на одиницю активів. Таке ділення дає уявлення про співвідношення доходів від основної діяльності (кредитово-інвестиційних вкладень) і непроцентних доходів, одержаних від надання платних фінансових послуг клієнтам. |

10. РІВЕНЬ ПОКРИТТЯ ПРОЦЕНТНИХ ВИТРАТ ПРОЦЕНТНИМИ ДОХОДАМИ:

|

Оптимальне значення показника знаходиться в межах 110-125%.

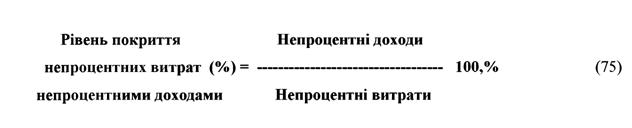

11. РІВЕНЬ ПОКРИТТЯ НЕПРОЦЕНТНИХ ВИТРАТ НЕПРОЦЕНТНИМИ ДОХОДАМИ:

|

Значення показника в міжнародній банківській практиці встановлене на рівні 50%. Це означає, що рівень непроцентних доходів повинен складати не менше 50% непроцентних витрат.

12.

|

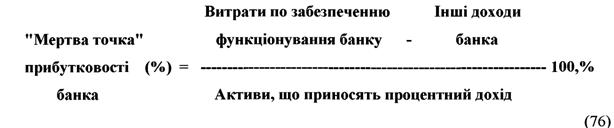

„МЕРТВАЯ ТОЧКА” ПРИБУТКОВОСТІ БАНКУ:

Цей показник характеризує величину витрат, не покритих одержаними комісіями та іншими доходами на кожну гривну розміщених коштів банку, що

приносять дохід у вигляді відсотків. Відповідно даний показник може бути визначений як мінімальна прибуткова маржа, тобто мінімальний розрив у ставках по активних і пасивних операціях, який дозволяє банку покривати загальні витрати, але не приносить прибутки.

Чим нижче значення цього показника, тим більше можливостей у банку збільшити прибуток.

13. ЧИСТИЙ ПРИБУТОК У РОЗРАХУНКУ НА АКЦІЮ (EPS):

Даний показник служить індикатором рівня прибутковості коштів вкладених акціонерами в банк. Він є точною оцінкою виплат на користі основних власників банку - його акціонерів - щодо кількості реалізований банком акцій. |

5.4.