ОЦІНКА БЕЗПОВОРОТНИХ ФІНАНСОВИХ МЕХАНІЗМІВ В АГРАРНОМУ СЕКТОРІ ЕКОНОМІКИ УКРАЇНИ

Під фінансовим механізмом, як правило, розуміють сукупність методів та важелів впливу на формування та використання фінансових ресурсів з метою забезпечення функціонування й розвитку державних структур, суб’єктів господарювання і населення [1, с.

85]. До безповоротних фінансових механізмів належить,в першу чергу, фінансова підтримка держави.Фінансова державна підтримка сільського господарства в Україні здійснюється через прямі бюджетні асигнування, а також через спеціальні режими та механізми оподаткування.

Спеціальні режими та механізми оподаткування сільського господарства в Україні здійснюється за рахунок дії фіксованого сільськогосподарського податку та спеціального режиму оподаткування податком на додану вартість.

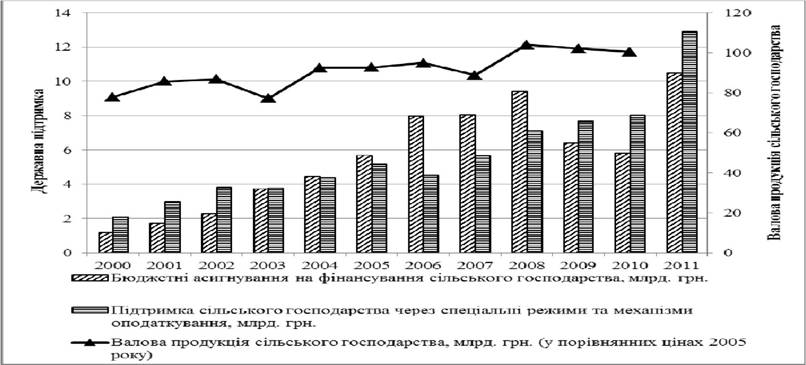

Як свідчать дані рис. 1 бюджетна підтримка аграрного сектора значно зростала протягом 2000-2011 рр., виключенням є тільки 2009-2010 рр., що було обумовлено дією світової фінансової кризи, яка значно негативно вплинула на розвиток нашої держави (відбулися інфляційні процеси, знецінення національної валюти, падіння ВВП, значне скорочення бюджетних витрат тощо). В 2011р. ситуація покращилася - прямі бюджетні асигнування зросли майже в два рази. Дані рисунку також засвідчують, що фінансова криза не так сильно вплинула на підтримку через спеціальні режими та механізми оподаткування як на прямі бюджетні асигнування. В 2009-2010рр. відбулося збільшення непрямої підтримки порівняно з 2008р. відповідно на 8 та 13%. Отже, спеціальні режими та механізми оподаткування виявилися більш стабільними щодо підтримки галузі, ніж пряма підтримка в умовах світових негативних тенденцій.

Рис.1. Державна підтримка і валова продукція сільського господарства України за 2000-2011рр.

Джерело: побудовано за даними Держкомстату України та Міністерства аграрної політики та продовольства України

Порівняння динаміки валової продукції сільського господарства з динамікою державної підтримки засвідчує про незначний зв’язок між ними.

Якщо бюджетні асигнування на фінансування сільського господарства протягом 2000-2011рр. зросли майже у 9 разів, то валова продукція сільського господарства зросла за цей період всього в 1,3 рази. Таким чином, значне зростання бюджетної підтримки за аналізований період не вплинуло на підвищення ефективності та конкурентоспроможності аграрного сектора економіки.Поглиблена оцінка державної фінансової підтримки аграрного сектора можлива на підставі міжнародних порівнянь. Організація економічного співробітництва та розвитку (ОЕСР) для оцінки та порівняння обсягів державної підтримки сільського господарства у різних країнах застосовує такі показники: оцінка підтримки виробника (ProducerSupportEstimate - PSE), оцінка загальної підтримки (TotalSupportEstimate - TSE)[2].

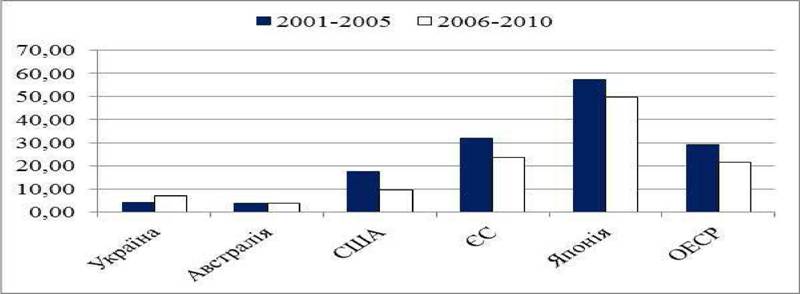

Оцінка підтримки виробника (PSE) визначається як річна грошова вартість валових трансфертів від споживачів та платників податків до сільськогосподарських виробників у внутрішніх цінах, пов’язаних з заходами щодо державної підтримки сільського господарства незалежно від сутності, цілей та впливу державної підтримки на обсяги виробництва чи прибутки сільськогосподарських підприємств.

Для міжнародних порівнянь використовують відносний показник PSE. Його визначають відношенням PSE в грошовому обчисленні до суми валової виручки сільськогосподарських товаровиробників у внутрішніх цінах і бюджетних трансфертах виробників.

Аналіз рисунку 2 засвідчує, що Україна належить до країн з низьким рівнем державної підтримки, таких як Австралія, де відносний рівень PSE менше 6%.

Рис. 2. Відносний показник PSE в Україні та інших країнах (%)

Джерело: http://stats.oecd.org/Index.aspx?DataSetCode=MON20113_1

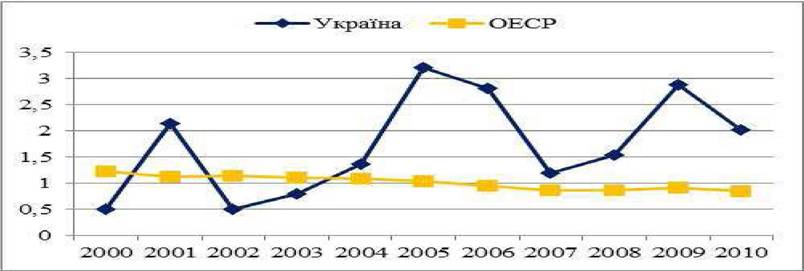

Оцінка загальної підтримки (TSE) дорівнює річній грошовій вартості валових трансфертіввід платників податківтаспоживачів, пов’язаних з заходами щодо державної підтримки сільського господарства, за вирахуванням відповідних бюджетних надходжень, незалежно від сутності, цілей та впливу державної підтримки на обсяги виробництва чи прибутки сільськогосподарських підприємств [2].

TSE у відсотках (% TSE) розраховується як відношенням TSEдо ВВП. Як видно з рисунку, відмінність між двома графіками полягає у значних коливаннях показника TSE(%) в Україні порівняно із стабільною ситуацією з країнами ОЕСР.

Рис. 3. TSE у відсотках в Україні та країнах ОЕСР (%) Джерело: http://stats.oecd.org/Index.aspx?DataSetCode=MON20113_1

Отже, можна стверджувати, що підтримка сільського господарства в Україні суттєво відрізняється від світових тенденцій і характеризується відсутністю стабільності та стійкої тенденції до зростання. На прикладі України підтверджується той факт, що наявність прямої бюджетної підтримки, її зростання в динаміці не гарантує в кінцевому результаті одержання допомоги аграрним сектором.

Основна стратегічна мета України повинна полягати в розробці довгострокової стратегії розвитку сільського господарства, яка дозволила б здійснювати стабільнуаграрну політику.

Список використаних джерел

1. Фінанси: Підручник / За ред. С.І.Юрія, В.М.Федосова. - К.: Знання, 2008. - 611с.

2. OECD (2011a), OECD’s producer support estimate and related indicators of agricultural support. Concepts, Calculations, Interpretation and Use (The PSE Manual).

Підхомний О.М.,

к.е.н., доцент,

Львівський національний університет імені Івана Франка

Еще по теме ОЦІНКА БЕЗПОВОРОТНИХ ФІНАНСОВИХ МЕХАНІЗМІВ В АГРАРНОМУ СЕКТОРІ ЕКОНОМІКИ УКРАЇНИ:

- 2.1. Економіко-математичні моделі оцінки фінансової неспроможності підприємств різних галузей економіки

- § 6. Особливості управління господарською діяльністю в державному секторі економіки

- 2. Види інвестиційної діяльності. Роль інноваційних технологій в розвитку економіки України

- Модуль V Змістовий модуль №9. Фінансова безпека держави і міжнародні фінанси Тема 18. Фінанси країн з розвиненою ринковою економікою

- 1.5. Концепції фінансового обліку та звітності, що застосовуються в банках України

- ОГЮА. Шпагралка по аграрному праву України. 2011, 2011

- § 4. Використання економіко-правового аналізу під час розслідування латентних злочинів у сфері економіки

- 78. Основні положення "Заходів щодо детінізації економіки на 2002-2004 роки" (Указ Президента України від 5 березня 2002 року №216/2002).

- Фінансова політика на різних історичних етапах та її особливості в умовах переходу України до ринкових відносин

- СУЧАСНІ АСПЕКТИ КОНЦЕНТРАЦІЇ ФІНАНСОВОГО КАПІТАЛУ У БАНКІВСЬКОМУ СЕКТОРІ УКРАЇНИ

- Семінарське заняття № 5 Тема 4: Фінансове право і фінансова політика

- Семінарське заняття № 4 Тема 4: Фінансова право і фінансова політика

- 1. Аграрные отношения Аграрные отношения в XVI-XVII вв. Формы землевладения

- 1.4. Інструменти державного антикризового управління у банківському секторі

- 16.3. Двосторонні відносини згідно з Планом дій Україна – ЄС та „Порядком денним асоціації Україна- ЄС”. Перспективний асоційований статус України щодо ЄС

- Вовк Т., Друзенко Г., Зугравий Г., Качка Т., Коноваленко І., Парапан М., Перестюк Н.. Регулювання сфери фінансових послуг у праві Європейського Союзу та перспекгиви адаптації законодавства України. — Харків: Консум,2002. — 912с., 2002

- 32. Податок з власників транспортних засобів та інших самохідних машин і механізмів.