Мартингальный подход к управлению риском платежных обязательств. Дискретное время

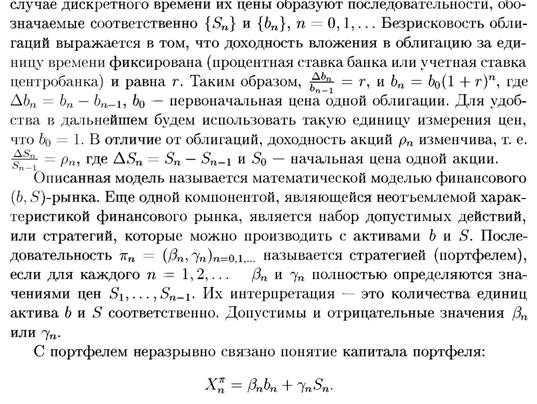

Будем рассматривать следующую идеализированную простейшую модель финансового рынка. Имеются два вида, ценных бумаг: акции (т. е. рисковый актив) и облигации (считающиеся безрисковым активом).

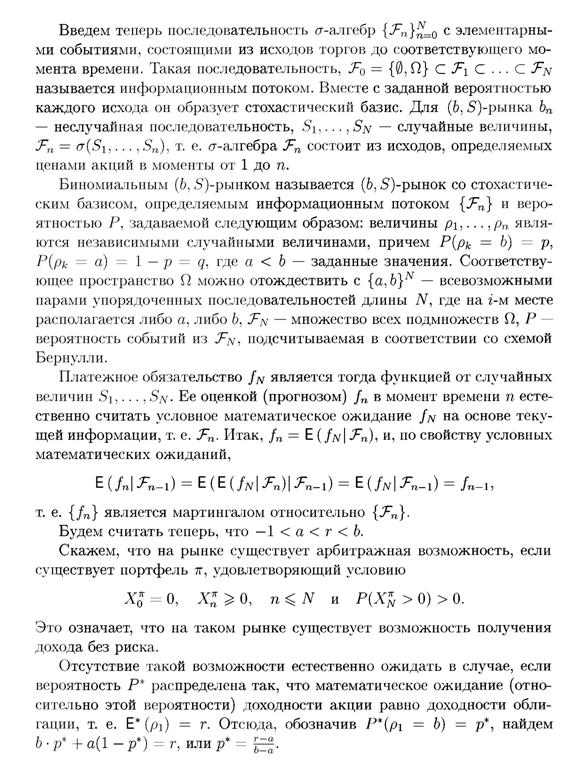

В |

| |||||||||

| |||||||||

| |||||||||

|  | ||||||||

или

то портфель π называется самосринансируемым (_7Г ь rr).

На финансовом рынке, помимо основных (акции, облигации), можно формировать производные ценные бумаги. Например, форвардный контракт на покупку акции S в момент времени N — это соглашение, регламентирующее одной стороне покупку этой акции, а другой — продажу по цене F (цене поставки).

Другой контракт, европейский опцион покупателя (call) — это соглашение, дающее право одной стороне на покупку акции по цене К (цена исполнения), а другую обязывающее обеспечить продажу акции по цене К в момент N.

В отличие от форвардного, опционный контракт предполагает в момент заключения уплату премии.Еще один популярный опцион — европейский опцион продавца (put) дает право продать акцию по заранее оговоренной цене К, обязывая другую сторону в случае погашения опциона купить акцию по цене К в момент N. Если моменты погашения опционов не являются жестко зафиксированными, а фиксирован лишь верхний временной предел, то говорят об американских опционах.

Общая черта этих производных ценных бумаг — «оттянутая в будущее» выплата /\. Для форвардного контракта /у = /·’. для европейского опциона покупателя — /у = (Sn — К)+ = тах{5у — К, 0}, для европейского опциона продавца — /у = ( К — S\)'. Эти будущие платежи будем называть платежными обязательствами.

Основной проблемой является нахождение цены такого обязательства в любой момент времени. Ключевым элементом является хеджирование платежных обязательств.

Портфель 7г называется хеджем для /у. если ЛД· ^ /у (при любом возможном поведении рынка). Минимальным хеджем называется хедж с минимальным капиталом, т. е. такой хедж π*, что для любого п, для любого хеджа π и при любом возможном поведении рынка Χζ* ^ ЛД. Естественно считать ценой обязательства /у начальный капитал минимального хеджа, Xq*.

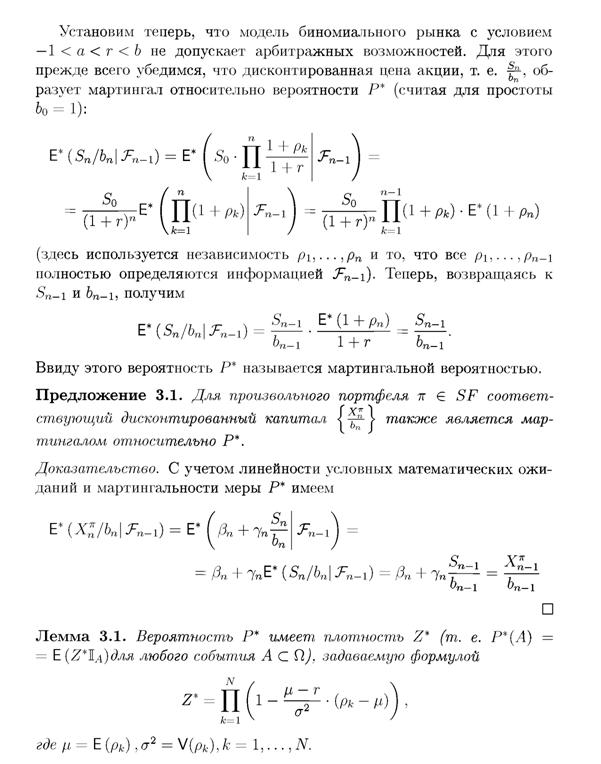

|

|

|

|

| Полученное противоречие доказывает, что арбитражных возможностей нет. Покажем теперь, что использование риск-нейтральной вероятности Р* позволяет получать минимальный хедж на рассматриваемом биноми-

|

|

| и

|

Эта формула называется паритетом цен покупателя и продавца.

Заметим теперь, что цена Qv называется безарбитражной ценой из следующих соображений: если продавец опциона продает его по более высокой цене X > CN, то, вложив CN единиц капитала в минимальный

хедж, он гарантированно получит х — Cn >0 единиц в качестве дохода, не зависящего ни от какой рыночной конъюнктуры (т, е, у продавца имеется арбитражная возможность). Аналогично, при цене х < Cn арбитражная возможность есть уже у покупателя, и, следовательно, именно безарбитражная цена является наиболее приемлемой и для покупателя, и для продавца.

Вопросы и задачи

1. Напишите программу, вычисляющую цену европейских опционов покупателя и продавца с помощью выведенных в этом параграфе формул.

2. Найдите параметры замещающего портфеля для европейского опциона покупателя в условиях рассмотренной в этом параграфе модели рынка.

3. Найдите безарбитражную цену европейского опциона покупателя в случае, когда вероятности изменения цены акции на каждом шаге свои, для N = 2.

4

Еще по теме Мартингальный подход к управлению риском платежных обязательств. Дискретное время:

- 10 Мартингальный подход к управлению риском платежных обязательств. Непрерывное время

- Вывод формулы Блэка-Шоулза (мартингальный подход)

- 8.1. Значение оценки риска в бизнес-плане. Сущность управления риском

- 8.5. Оценка эффективности методов управления риском. Страхование и самострахование

- Мартингалы. Дискретное время

- 3.6. Кредитный портфель банка, управление кредитным риском, страхование риска.

- 58. Место и время испожежя обязательства

- 1.3. МИТОДОЛОГИЧНСКИИ подходы к управлению

- 39 Равновесие платежного баланса. Факторы, влияющие на платежный баланс.

- 3.1. Особенности использования логистического подхода к управлению оборотными активами

- Подходы к пониманию политического управления:

- Однако в настоящее время по поводу этого подхода имеются самые разные мнения, и проблема

- 1.1. Цели, задачи, (.одержанні:, специфика исихологии управления. сня;н> о другими науками. Методологические подходы

- Глава 2. Управление затратами. Вклад на покрытие. Два подхода к учету издержек. Запас финансовой прочности. Эффект операционного левериджа (рычага)

- Бабенко И.В., Тиньков С.А.. Управление оборотными активами: логистический подход: Монография. — М.,2011. — 168 с. — (Научная мысль)., 2011

- ГЛАВА 5. УПРАВЛЕНИЕ РИСКОМ

- 10.5. Управление общим имуществом посредством передачи прав собственников на управление управляющей организации. Понятие и содержание договора на управление многоквартирными домами.

- 3. Платежный баланс в регулировании внешнеэкономической деятельности