Теоретичні концепції управління структурою капіталу акціонерного товариства

Процес формування акціонерного капіталу пов’язаний із визначенням його оптимальної структури, що є основою для вибору стратегії розвитку товариства та забезпечення максимізації його вартості.

Саме на вирішення зазначених завдань спрямовані існуючі теорії структури капіталу.Теоретичні концепції управління структурою капіталу почали формуватися в середині XX ст. паралельно з розвитком теорій ринкової вартості підприємства та середньозваженої вартості капіталу, які взаємопов’язані між собою: оптимальна структура капіталу обумовлює максимальну ринкову вартість товариства за умови мінімальної середньозваженої вартості капіталу та мінімального фінансового ризику.

Практика економічних досліджень нараховує ряд теорій управління структурою капіталу, які за змістом можна поєднати у дві групи:

• статичні, які передбачають пошук оптимальної структури капіталу, спрямованої на максимізацію вартості товариства, та її дослідження. Статичні моделі представлені традиційним підходом до визначення оптимальної структури капіталу, теоріями Модільяні - Міллера, компромісною теорією, теорія субординації джерел фінансування;

• динамічні - допускають відхилення від цільової структури капіталу в конкретний момент часу і визначають оптимальну структуру капіталу як часовий ряд. Динамічні моделі описані сигнальними моделями Росса, Майерса - Майлуфа, Уелша, Манера.

Сутність традиційної теорії структури капіталу полягає в такому:

• оптимальна структура формується на основі врахування вартості окремих складових елементів власного та позикового акціонерного капіталу, тобто вартість акціонерного товариства напряму залежить від структури його капіталу;

• існує така оптимальна структура капіталу, яка мінімізує значення середньозваженої вартості капіталу, при цьому вартість акціонерного товариства в цілому досягає максимального значення.

Слід враховувати, що вартість позикового капіталу є значно нижчою порівняно з вартістю власного, яка характеризується вищим рівнем ризику та визначається за фінансовими результатами господарської діяльності акціонерного товариства.

Як наслідок, за рахунок підвищення частки позикового капіталу відбувається зниження середньозваженої вартості капіталу товариства, внаслідок чого відбувається зростання його ринкової вартості. Відповідно, вартість фінансово незалежної компанії є нижчою, ніж вартість компанії, що використовує позиковий капітал для фінансування своєї діяльності.Основоположниками сучасної теорії управління структурою капіталу є Ф. Модільяні та М. Міллер. У своїй науковій праці “Вартість капіталу, корпоративні фінанси і теорія інвестицій” вони обґрунтували, що за деяких умовах ринкова вартість фірми і вартість капіталу не залежать від його структури, і, відповідно, їх не можна оптимізувати та не можна нарощувати ринкову вартість фірми за рахунок зміни структури капталу. Дане твердження передбачало існування ряду обмежень:

• наявність ефективних і досконалих ринків, відсутність комісійних брокерів, однакові відсоткові ставки для всіх інвесторів, доступність інформації, можливість будь-якого дроблення цінних паперів;

• відсутність оподаткування для юридичних та фізичних осіб;

• всі учасники ринку мають однаковий рівень ризику;

• запозичення коштів здійснюється за умови повної відсутності ризику;

• необмежені грошові потоки підприємства;

• весь отриманий прибуток спрямовується на виплату дивідендів.

Ураховуючи дані обмеження у формалізованому вигляді, даний підхід має такий вигляд:

де Vu - вартість акціонерного капіталу фінансово незалежної компанії, грош. од.;

де Vu - вартість акціонерного капіталу фінансово незалежної компанії, грош. од.;

Fg - вартість акціонерного капіталу компанії, що використовує позиковий капітал, грош. од.;

EBIT- операційний прибуток до сплати відсотків та податків, грош. од.;

кеи - ціна акціонерного капіталу фінансово незалежної компанії, %.

Відповідно, ціна акціонерного капіталу фінансово залежної компанії визначалася як сума ціни акціонерного капіталу аналогічної фінансово незалежної компанії та премії за ризик.

Дана теорія в наукових колах отримала назву теорема 1 Моділья- ні - Міллера або “принцип пирога”.

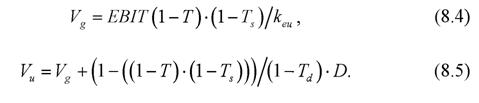

При подальших дослідженнях Ф. Модільяні та М. Міллером було враховано вплив податку на прибуток на вартість капіталу. У теоремі 2 Модільяні - Міллера зазначалося, що використання позикового капіталу збільшує вартість компанії, оскільки плата за використання позикового капіталу вираховується із прибутку, що підлягає оподаткуванню, тим самим збільшується обсяг операційного прибутку. Відповідно до удосконаленої теорії структури капіталу вартість компанії, що використовує позикові кошти, визначається як сума вартості фінансово незалежної компанії та ефекту Фінансового важеля:

|

де T - ставка податку на прибуток, %;

D - ціна позикового капіталу, %.

|

При цьому вартість фінансово незалежної компанії визначається за формулою (8.3):

Отже, з даної теорії випливає, що зі збільшенням частки позикового капіталу зростає ефективність фінансового важеля, і, як наслідок, при 100 %-й частці позикового капіталу вартість товариства досягає максимального значення. При фінансовому забезпеченні діяльності товариства лише за рахунок власних джерел її вартість встановлюється на рівні ціни власного акціонерного капіталу. Так, згідно з даною теорією ціна власного акціонерного капіталу фінансово залежної компанії дорівнює сумі ціни акціонерного капіталу аналогічної фінансово незалежної компанії та премії за ризик з урахуванням податкового коректора.

У подальших дослідженнях М. Міллером була розроблена модель, в якій відображається вплив оподаткування фізичних та

юридичних осіб, при оцінці вартості компанії, яка використовує для фінансування своєї діяльності позиковий капітал. У моделі Міллера враховується податок на дивіденди (Ti) та податок на доходи від володіння борговими зобов’язаннями (7^), що сплачуються фізичними особами.

Формалізовано теорію можна подати у такому вигляді: |

Врахування прибуткових податків фізичних осіб зменшує вигідність використання позикового капіталу, оскільки податки зменшують доходи інвесторів, і, як наслідок, зменшується вартість компанії.

Згідно з компромісною моделлю управління структурою капіталу, оптимальна структура формується на основі зіставлення вигід від “податкового щита” (віднесення фінансових витрат до складу витрат, що враховуються при визначенні об’єкта оподаткування) (PVf^

та збитків від ймовірного банкрутства (PPa) ■ Таке твердження обумовлено тим, що зі зростанням частки позикового капіталу зростають і витрати на його залучення, і як наслідок - зменшується можливість капіталізації прибутку. За такої ситуації ймовірність банкрутства є високою, що негативно впливає на ринкову вартість акціонерного товариства. Компромісна теорія передбачає необхідність визначення такої цільової структури капіталу, щоб гранична вартість капіталу дорівнювала граничному ефекту фінансового важеля.

Сутність компромісної моделі структури капіталу відображається за формулою (8.6):

|

Таким чином, оптимальна структура капіталу досягається в результаті компромісу між економією за рахунок податків у разі використання позикового капіталу і збільшенням вартості витрат, обумовлених зростанням частки позикового капіталу.

Зміст теорії субординації джерел фінансування, розробленої Г. Дональдсоном, полягає в тому, що зниження залежності від зовнішніх джерел фінансування можливе за умови оптимального перерозподілу результатів діяльності компанії між акціонерами, яке б забезпечувало максимальні можливості фінансування діяльності акціонерного товариства за рахунок внутрішніх джерел - прибутку та амортизації.

У випадкудефіциту власних фінансових ресурсів за теорією Г. Дональдсона доцільно дотримуватися такої послідовності в залученні позикового капіталу: банківські кредити, випуск облігацій, додаткова емісія акцій.

Характеристика динамічних моделей структури капіталу, що базуються на теорії асиметричної інформації, наведена в таблиці 8.1.

Таблиця 8.1 - Характеристика динамічних моделей структури капіталу акціонерного товариства

|

Таким чином, управління структурою капіталу повинно бути спрямовано на досягнення основної мети створення акціонерного товариства і забезпечувати мінімальний фінансовий ризик за достатньо високої ринкової вартості компанії.

8.3

Еще по теме Теоретичні концепції управління структурою капіталу акціонерного товариства:

- Оптимізація структури капіталу акціонерного товариства

- Вартість капіталу акціонерного товариства та принципи оцінки

- Органи управління акціонерними товариствами

- Економічна сутність та класифікація капіталу акціонерного товариства

- Операційно-фінансовий важіль як інструмент управління прибутком акціонерного товариства

- Діагностика фінансової кризи. Фінансова санація та антикризове управління в системі забезпечення фінансової безпеки акціонерного товариства

- Оцінка інвестиційної привабливості акціонерних товариств

- Поняття та класифікація акціонерних товариств

- Поняття та функції фінансового менеджменту акціонерного товариства

- Статутний капітал акціонерного товариства: поняття, функції, особливості формування