Расчет порога рентабельности и «запаса финансовой прочности» предприятия

ГО.

Повышенный удельный вес постоянных затрат, кроме то усиливает действие операционного рычага, и снижение деле в°и активности предприятия выливается в умноженные потег прибыли.

Остается утешаться тем, что если выручка наращит

ется все-таки достаточными темпами, то при сильном операционном рычаге предприятие хотя и платит максимальные суммы налога на прибыль, экономическая рентабельность покрывает эти издержки.

Из последней формулы получаем значение порога рентабельности:

|

В нашем примере порог рентабельности для предприятие А: 3836 млн р. : 0,0792 = 48434 млн р.

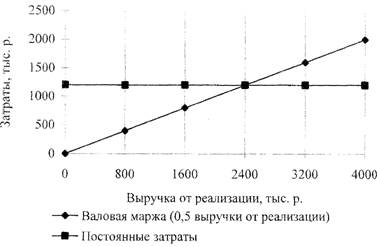

Не представляют трудностей и графические способы определения порога рентабельности. Первый из этих способов, пока занный на рис. 6, основан на равенстве валовой маржи и посто янных затрат при достижении порогового значения выручки о: реализации. В этой точке валовая маржа и постоянные затрать равны.

Рис, 6. Первый графический способ определения порога рентабельности |

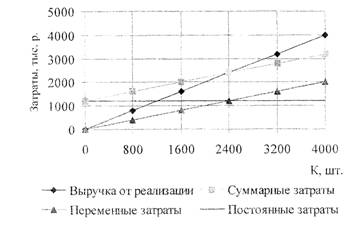

Итак, при достижении выручки от реализации в 48434 млн р. предприятие достигает, наконец, окупаемости и постоянных, и переменных затрат. Второй графический способ определения порога рентабельности базируегся на равенстве выручки и суммарных затрат при достижении порога рентабельности (рис. 7). Результатом буде т пороговое значение физического объема производства.

Рис. 7. Второй графический способ определения порога рентабельности |

Данные для определения порога рентабельности вторым графическим способом:

Цена - 10,25 млн р.

за 1 т. Объем реализации - 11402 т. Постоянные затраты - 3836 млн р. Переменные затраты - 107612 млн р. (9,438 млн р. за 1 т.).ПОРЯДОК РАБОТЫ

1. Прямая выручки от реализации строится с помощью точки А: Выручка = Цена реализации • Объем реализации = ~ '0,25 млн р. • 11707 т. - 120000 млн р.

2. Прямая постоянных затрат представляет собой горизонталь на уровне 3836 млн р.

3. Прямая суммарных затрат строится с помощью точки Б: Суммарные затраты ~ Переменные затраты + Постоянные затраты = Переменные затраты на единицу товара ■ Объем реализации + Постоянные затраты = 9,43 8млн р. * 11707 т. + 3836 млн р. = = 114327 млн р. Прямую переменных затрат можно сначала построить и отдельно, а затем поднять ее на высоту постоянных затрат.

4. Порогу рентабельности соответствует объем реализации 4725 т. и выручка от реализации 48434 млн р. Именно при таком объеме реализации выручка в точности покрывает суммарные затраты и прибыль равна нулю.

5. Нижний левый треугольник соответствует зоне убытков предприятия до достижения порога рентабельности, верхний правый треугольник - зоне прибылей (не окажет ли нам знание последнего обстоятельства дополнительную помощь при расчете авансовых платежей по налог>' на прибыль и общей суммы налога?).

Итак, каждая следующая тонна товара, проданная, начиная с 4726-й, будет приносить предприятию А прибыль. Отметим в этой связи три полезнейших для финансиста момента.

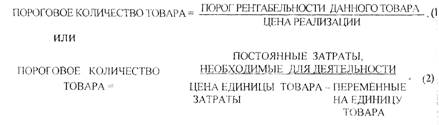

Первый. Определив, какому количеству производимых товаров соответствует, при данных ценах реализации, порог рентабельности, вы получаете пороговое (критическое) значение объема производства (в штуках и т. п.). Ниже этого количества предприятию производить невыгодно: обойдется «себе дороже». Формулы обычно используются такие:

|

Например (ем. формулу 2), если постоянные затраты, необходимые для функционирования предприятия, составляют 40000 тыс.

р., цена - 100 тыс. р., а переменные затраты на изготовление единицы товара равны 60 тыс. р., то нужно изготовить 1000 таких изделий, прежде чем полностью окупятся постоянные затраты и будет достигнута безубыточность всего дела. Лишь начиная с 1001-го изделия, предприниматель начнет получать прибыль.40000 тыс. р. : (100 тыс. р. - 60 тыс. р.) = 1000 шт.

Тут, правда, есть нюанс. Пороговое значение объема производства, рассчитанное по формуле 1, совпадет с таковым значением, рассчитанным по формуле 2, только ког да речь идет об одном единственном товаре, выручкой от реализации которого «заставляют» покрывать все постоянные затраты предприятия, либо когда производят расчеты для одного изолированного проекта. Но если предполагается выпускать несколько товаров, то расчет объема производства, обеспечивающего безубыточность, например товара №1, осуществляется чаще всего по формуле, учитывающей роль этого товара в общей выручке от реализации и приходящуюся, таким образом, на его долю в постоянных затратах. Тогда вместо формулы 2 пользуются формулой 3 :

|

Второй. Пройдя порог рентабельности, фирма имеет дополнительную сумму валовой маржи на каждую очередную едг ницу товара. Естественно, наращивается и масса прибыли.

Чтобы определить массу прибыли после прохождения г рога рентабельности, достаточно умножить количество товг

| проданного сверх порогового объема производства, на удельную величину валовой маржи, «сидящей» в каждой единице проданного товара:

|

Третий. Как уже отмечалось, сила воздействия операционного рычага максимальна вблизи порога рентабельности и снижается по мере роста выручки от реализации и прибыли, так как удельный вес постоянных затрат в общей их сумме уменьшается - и так вплоть до очередного «скачка» постоянных затрат (см.

табл. 4).Попробуем теперь, зная порог рентабельности, определить запас финансовой прочности предприятия. Для этого вернемся к примеру, использованному при решении задачи максимизации прироста прибыли (табл. 5):

Таблица 5

Пример исходных данных для определения порога рентабельности и запаса финансовой прочности

| ||||||||||||||||||||||||

Порог рентабельности предприятия = 1500 млн р.; 0,1545 - - 9708,7 млн р. Разница между достигнутой фактической выруч

кой от реализации и порогом рентабельности и составляет запас финансовой прочности предприятия. Если выручка от реализации опускается ниже порога рентабельности, то финансовое состояние предприятия ухудшается, образуется дефицит ликвидных средств:

|

При желании можно рассчитать запас финансовой прочности и в процентах к выручке от реализации. В нашем примере запас финансовой прочности составляет 11000 млн р.

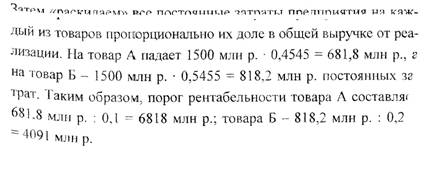

- 9708,7 млн р. = = 1291,3 млн р., что соответствует примерно 12% выручки от реализации. Это означает, что предприятие способно выдержать 12-процентное снижение выручки от реализации без серьезной угрозы для своего финансового положения.В нашем примере выручка складывается из продаж двух товаров - А и Б, по каждому из которых в практической деятельности полезно определить свой порог рентабельности. Но для этого нужны данные о постоянных затратах на каждый товар. Рассчитаем их, выявив сначала роль каждого из товаров в Достижении общей суммы выручки от реализации. В нашем примере товар А дает 0,4545, а товар Б - 0,5455 общей выручки.

|

Сопоставив эти цифры с данными табл. 5, видим, что товар А, за который выручили 5000 млн р., своего порога рентабельно- сти еще не достиг, а товар Б перешел порог рентабельности и дал прибыль в 381,8 млн р., часть которой (181,8 млн р.) пошла на покрытие убытков по производству и реализации товара А (500 млн р. - 681,8 млн р. = -181,8 млн р.; одновременно

381,8 млн р. - 200 млн р, = 181,8 млн р.). Производство товара Б, обладающего более низким порогом рентабельности (быстрее окупаются затраты!), представляется, при прочих равных условиях, более выгодным, чем производство товара А. Но полный отказ от производства товара А означал бы необходимость покрывать всю сумму постоянных затрат предприятия (1500 млн р.) за счет выручки от одного лишь товара Б. Порог рентабельности самостоятельного, «одиночного» производства товара Б возрос бы тогда до 1500 млн р. : 0,2 = 7500 млн р., т. е. чуть ли не вдвое, но товар Б за весь период не набрал такой выручки от реализации, его запас финансовой прочности при самостоятельном производстве был бы отрицательным: 6000 млн р. - 7500 млн р. = = -1500 млн р., т. е. просто-напросто еще не окупились бы затраты. А вот оба товара вместе уже дали достаточную выручку (11000 млн р,), перекрывающую порог рентабельности предприятия (9708,7 млн р.) и обеспечивающую 12-процентный запас финансовой прочности.

Так получилось благодаря тому, что каждый из товаров взял на себя хотя бы часть постоянных затрат предприятия. Необходимость же покрывать все постоянные затраты самостоятельно, как правило, отдаляет достижение безубыточности при данной цене. Некоторые предприятия, столкнувшись с этой проблемой, поднимают цену на свой «монотовар» и, наткнувшись на эластичный характер спроса, отодвигают момент достижения безубыточности еще дальше.

Но продолжим нашу историю. Возможно, руководство предприятия со временем откажется все же от производства товара А, если откроются блестящие перспективы сбыта товара В, а товар А не нужен будет для диверсификации производства. Тогда высвобождающиеся финансовые и материальные ресурсы можно будет переориентировать на наращивание выпуска товара Б или просто сэкономить. Последнее, впрочем, весьма проблематично, ибо увеличение объема производства и реализации на определенных этапах требует и увеличения переменных затрат, и «скачков» постоянных затрат, а там и момент проявления закона убывающей отдачи оказывается не за горами. Предвосхищая этот момент, руководство предприятия заранее позаботится о запуске в производство нового диверсифицирующего товара со своим жизненным циклом. Убытки от этого товара будут поначалу покрываться за счет прибыли от товара Б. И, когда вплотную встанет вопрос о снятии товара Б с производства, новый товар, надеемся, уже не только перейдет свой порог рентабельно- cm но и успеет компенсировать предприятию потерю поступлений и прибыли от товара Б.

Подведем некоторые итоги, вспомнив, кстати, и об эффекте финансового рычага. Если у предприятия:

а) солидный (для большинства предприятий — более 10%) запас финансовой прочности;

б) благоприятное значение силы воздействия операционного рычага при разумном удельном весе постоянных затрат в общей их сумме;

в) высокий уровень экономической рентабельности акти- Вов’ нормальное значение дифференциала и «спокойное» значе-

Финансового рычага - это предприятие весьма привлекала ь но для инвесторов, кредиторов, страховых обществ и друг и Объектов экономической жизни.

На практике задача максимизации массы прибыли сводится к определению такой комбинации затрат, при которой прибыль наивысшая из всех возможных вариантов,

Сила воздействия операционного рычага, как уже отмечалось, зависит от относительной величины постоянных издержек. Для предприятий, отягощенных громоздкими производственными фондами, высокая сила операционного рычага представляет значительную опасность; в условиях экономической нестабильности, падения платежеспособного спроса клиентов и сильнейшей инфляции каждый процент снижения выручки оборачивается катастрофическим падением прибыли и вхождением предприятия в зону убытков. Менеджмент оказывается «заблокированным», т.е. лишенным большей части вариантов выбора продуктивных решений.

Внедрение автоматизации приводит к относительному утяжелению постоянных издержек и, соответственно, к уменьшению доли переменных издержек в себестоимости единицы продукции. Это обстоятельство по-разному сказывается на коэффициенте валовой маржи, пороге рентабельности и других элементах операционного анализа. Многие преимущества автоматизации имеют оборотную сторону1 - возрастание предпринимательского риска - именно потому, что структура издержек дает крен в сторону постоянных расходов. Руководству автоматизированных предприятий следует быть особенно внимательным в части принятия решений по инвестициям. Необходимо, чтобы эти решения содержали тщательно продуманную долговременную стратегию деятельности предприятия.

Возможности менеджмента предприятий с автоматизированным производством и предприятий с интенсификацией прямого труда в достижении поставленных целей разнятся (см. табл. 6) причем высокие темпы инфляции усугубляют эти различия.

Следует отметить, что в автоматизированном производстве управление структурой издержек имеет все же больше возможностей, чем при использовании преимущественно прямого труда рабочих. При наличии широкого выбора полезно решить, что выгоднее иметь: высокие переменные издержки и низкие постоянные, или наоборот. Однозначного ответа на этот вопрос не существует, преимущества и недостатки есть у любого варианта, и выбор будет зависеть от финансовых целей предприятия, его исходного положения и обстоятельств.

Таблица 6

V ровень и динамика ключевых показателей операционного анализа

| Показатель | И нтенсификация капитала (автоматизация) | Интенсификация прямого труда | Комментарии |

| ГчО Днри (_ *- Ы В >и О f і | выше | ниже | Переменные издержки в автоматизированном производстве относительно ниже |

| Операционный рычаг | выше | ниже | Операционный рычаг как мера задействования постоя иных издержек в автоматизированном производстве выше |

| Запас финансовой прочности | ниже | выше | Из-за более высокого порога рентабельности .в автоматизированном производстве запас финансовой прочности обычно ниже |

| Диап азо н п р нем - лемых решений Для менеджмента | уже | шире | При высоких постоянных издержках в автоматизированном производстве менеджмент более «заблокирован», т. е. имеет меньше вариантов выбора решений |

| Общий уровень Риска, связанного с хозяйственной 5£2їстьностью | выше | ниже | Фактор риска аккумулирует все перечисленные выше факторы |

Как уже неоднократно мог убедиться Читатель, в основе Ст&ндартного операционного анализа лежит линейный принцип.

Это лимитирует данный вид анализа релевантным диапазоном. А что если выйти за эти пределы? Ведь в жизни, действительно, по мере наращивания выпуска и сбыта затраты на единицу продукции сперва уменьшаются до определенного уровня, а затем нарастают, и, кроме того, зачастую производитель вынужден снижать цену реализации. Так получается, во-первых, потому, что экономия на масштабе имеет свой предел, перейдя который она превращается в перерасход, и, во-вторых, потому, что трудно «впихнуть в рынок» все возрастающее количество товара без относительного снижения цены - включаются ограничения со стороны платежеспособного спроса и конкуренции.

Фирма имеет прибыль лишь на отрезке Х1-ХЗ, для которого кривая выручки оказывается выше кривой затрат. XI и ХЗ - пороговые количества товаров. Как видим, неизбежно прохождение не одного, а, по крайней мере, двух порогов рентабельности, если, конечно, не ограничиться производством количества товара Х2, для которого прибыль (т, е. разница между выручкой и себестоимостью) наибольшая. Именно для точки Х2 предельная выручка и предельные затраты максимально приближены друг к другу, в полном соответствии с маржиналистской теорией. Затем масса прибыли начинает убывать, пока не превращается в убыток. Вновь в полный рост встает проблема окупаемости затрат.

Обратите, пожалуйста, внимание: после прохождения нового порогового количества товара ХЗ кривая суммарных затрат начинает возвышаться над кривой выручки; убытки сначала нарастают, затем снижаются.

В качестве заключения к этому параграфу, а также для того, чтобы вы могли убедиться в справедливости всех наших выводов, предлагаем две таблицы вариантных расчетов (табл. 7 и 8)

основных показателей операционного анализа. Цифры легко узнаваемы - стоит лишь заглянуть в начало этого параграфа.

Если вы не сочтете за труд просчитать и прочувствовать каждую цифру, вы сможете сделать подобные расчеты для своей фирмы и внести серьезный вклад в ее процветание.

Таблица 7

Варианты сочетания постоянных и переменных затрат и интерпретация результатов (при росте выручки от реализации и неизменных постоянных затратах)

| Показатель | Вариант и период 1 | Вариант и период 2 | Вариант и период 3 | Вариант и период 4 | Вариант и период 5 |

| Выручка от реализации, мл и р. | 11000,0 | 12000,0 (-1-9,1%) | 13092,0 (+9,1%) | 14283,4 (+9,1%) | 15583,2 (+9,1%) |

| Переменные Л! і ра і Т L млн р. | 9300,0 | 10146,3 (+9,1%) | 11069,6 (+9,1%) | 12076,9 (+9,1%) | 13175,9 (+9,1%) |

| Не. л >ыы j Мл рТа, ! Vi ЛII р | 1700.0 | 1853.7 | 2022,4 | 2206,5 | 2407,3 |

| (Постоянные ;>лрл а jMTH р | 1500,0 | 1500,0 | 1500,0 | 1500,0 | 1500,0 |

| ■Г !ри« ь.ль, МЛН Р | 200,0 | 353,7 | 522,4 | 706,5 | 907,3 |

| Прирост Прибыли, млн р. | +77% | +48% | +35% | +28% | |

| Сила воздействия °перадион- ■ всго_Рычага | 8.5 | 5,2 | 3,8 | 3,1 | 2,65 |

| I [орог рентабельности. ГЫС. р. | 9708.7 | 9708/7 | 9708,7 | | 9708,7 | 9708,7 |

| ^апас финансовой прочности. | 1291,3 (12% выручки от реализации) | 2291,3 (19% выручки от реализации) | 3383,3 (25% выручки от реализации) | і п 4574,7(32% выручки от реализации) | 5874,5 (38% выручки от реализации) |

Таблица

Варианты сочетания постоянных и переменных затрат и интерпретация результатов (при данной выручке от реализаци и переменных затратах)

| Показатель | Вариант 1 | Вариант 2 | Вариант 3 | Вариант 4 |

| Выручка от реализации. | 1,0 | 1,0 | 1,0 | 1,0 |

| млн р. | 12000,0 | bgcolor=white>12000,012000,0 | 12000,0 | |

| Переменные | 0,8455 | 0,8455 | 0,8455 | 0,8455 |

| затраты, млн р. | 10146,3 | 10146,3 | 10146,3 | 10146,3 |

| Баловал маржа, | 0,1545 | 0,1545 | 0,1545 | 0,1545 |

| млн р. | 1853,7 | 1853,7 | 1853,7 | 1853,7 |

| Постоянные затраты, млн р., и их прирост по сравнению | 1515,0 | 1853,7 | 2000,0 | |

| с вариантом 1, % | 1500,0 | (+1%) | (+22,4%) | (+7,9%) |

| Прибыль, млн р. | 353,7 | 338,7 | 0 | -146,3 |

| Сила воздействия операционного рычага | 5,2 | 5,5 | -12,7 | |

| Порог рентабельности, млн р. | 9708,7 | 9805,8 | 12000,0 j | 12945,0 |

| Запас финансовой прочности, млн р., (% к выручке от реализации) | 2291,3 (19%) | 2194,2 (18%) | 0 | -945.0 |

| Интерпретация | Предприятие | Незначительный | Постоянные | Постоянные за |

| результатов | прошло по | рост постоянных | затраты сильно | траты превыси |

| рог рента | затрат дал некото | возросли, | ли валовую | |

| бельности. | рое сокращение | но предприятие | маржу. | |

| имеет при | прибыли и возрас | достигло порога | Предстоит | |

| быль и со | тание силы воздей | рентабельности. | проходить порог | |

| лидный запас | ствия операционно | Если постоян | рентабельности | |

| финансовой | го рычага. Запас | ные затраты | в сумме 12945 | |

| прочности | финансовой проч | не увеличатся. | млн р. Запас | |

| ности сократился. Увеличение постоянных затрат губительных последствии пока не имело. | появится прибыль | финансовой прочности пока отрицательный, т. к. не все затраты окупились |

Еще по теме Расчет порога рентабельности и «запаса финансовой прочности» предприятия:

- 7.3. Операционный рычаг Принципы операционного анализа Расчет порога рентабельности и «запаса финансовой прочности» предприятия

- 2.4. Порог рентабельности и запас финансовой прочности

- Глава 2. Управление затратами. Вклад на покрытие. Два подхода к учету издержек. Запас финансовой прочности. Эффект операционного левериджа (рычага)

- Рентабельность предприятия

- Анализ рентабельности функции финансового рычага

- 8.3.2. Расчет финансового цикла

- финансовая устойчивость предприятия

- Финансовое состояние предприятия

- Финансовые ресурсы предприятия

- Принципы анализа финансовой деятельности предприятия

- Расчеты показателей для финансового анализа по базовому примеру

- 15.3. Показатели финансовой зависимости предприятия

- 4.4. Слияние результатов расчета капитального бюджета выбранного проекта и соответствующих статей действуюгцего предприятия. Базовый пример.

- 1.1. Финансовый рычаг (леверидж) и методика его расчета в условиях «налогового рая»

- 4.5. Предоставление финансовой поддержки Фондом долевого участия в малых предприятиях (SEEF)