4.4. Слияние результатов расчета капитального бюджета выбранного проекта и соответствующих статей действуюгцего предприятия. Базовый пример.

Используя полученные в предыдущих разделах знания необходимо провести слияние результатов расчета капитального бюджета выбранного проекта и соответствующих статей действующего предприятия.

Для этого следует осуществить прогнозирование отчетности с 2013 г. до 2016 г. на основе допустимого роста выручки не более g (см. исходные данные индивидуального варианта). Технология составления прогноза описана в п. 2.2, а пример приведен в п. 3.2.

Слияние результатов капитального бюджета выбранного проекта и соответствующих прогнозных статей действующего предприятия можно выполнить с помощью моделирования в таблицах 9 и 9(A). Для этого следует увеличить выручку с 2013, ввести точные значения затрат проекта и его суммы амортизации и уплаты процентов. Учет инвестиций в проект следует произвести в строке основные средства баланса 2012 г. Также пересматриваются допустимые фонды для финансирования, и сравниваются результаты. При слиянии необходимо обратить внимание на то, что коэффициенты роста и зависимостей (рост выручки от года к году по базовому проекту, зависимость затрат от выручки и пр.) применяются только к базовому проекту.

После этого, производится оценка комплексного эффекта инвестиционных решений и решений по финансированию. Представьте итоговые планы фирмы на будущее при непротиворечивой финансовой стратегии на отдельном листе «Резюме», включая анализ коэффициентов по вашему выбору.

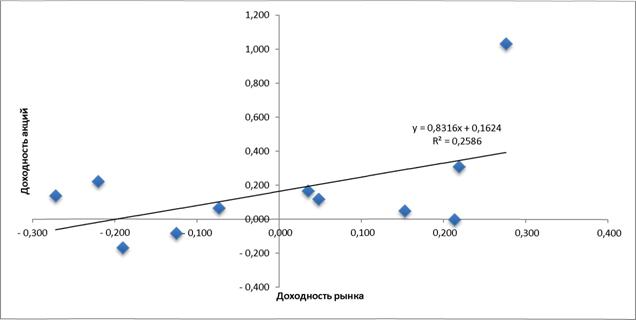

В качестве примера рассмотрим прогнозный отчет о прибылях и убытках (табл. А) и баланс (табл. Б) на 2013 год в соответствии с процедурами модуля 4 (исторические коэффициенты скорректированы, построены таблицы 11, произведено слияние капитального бюджета). Кроме того, рассмотрим динамику основных показателей (рис. 14 - 17).

| Окончательные данные 2012 | Прогноз | Обратные связи | Прогноз | Обратные связи | Окончательные данные 2013 | ||||

| Показатели в млн.у.е. | Формула для расчета | Проект | 2013 (1-й) | 2013 (2-й) | |||||

| Выручка | 3300.00 | 0,99 | * продажи 2012г | 3672 | 6824,2 | 6824,2 | 6824,18 | ||

| Операционные затраты без амортизации | 2877.82 | 87,2% | * продажи 2013г. | 2965,2 | 5714,1 | 5714,1 | 5714,11 | ||

| Амортизация материальных и НМА | 110.00 | 10,0% | *чистая ст-ть основных фондов за 2013г. | 101 | 224,9 | ввести из прогноз. баланса | 224,9 | 224,87 | |

| Операционные затраты всего | 2987.82 | 3066,2 | 5939,0 | 5939,0 | 5938,98 | ||||

| Прибыль до выплаты процентов, уплаты налогов (EBIT или операционные доходы) в млн.у.е | 312.18 | 605,8 | 885,2 | 885,2 | 885,20 | ||||

| Проценты к уплате | 154.82 | 87,8584 | 235,4 | -19,6 | 215,8 | 215,80 | |||

| Прибыль до уплаты налогов | 157.36 | 649,8 | 669,4 | 669,40 | |||||

| Налоги (40%) | 62.94 | 259,9 | 267,8 | 267,76 | |||||

| Чистая прибыль до выплаты дивидендов по привилегированным акциям | 94.42 | 389,9 | 401,6 | 401,64 | |||||

| Дивиденды по привилегированным акциям | 4.00 | 2,4 | 2,4 | 2,40 | |||||

| Чистая прибыль | 90.42 | 387,5 | 399,2 | 399,24 | |||||

| Дивиденды по обыкновенным акциям | 104.55 | -0,01 | прироста на див/акцию | 98,4 | 0,6 | 99,01 | 99,01 | ||

| Прирост нераспределенной прибыли | -14.14 | 289,0655608 | 300,2 | 300,23 | |||||

| Дивиденды/ обык акциям | 1.242 | 1,2 | 1,2 | ||||||

| Кол-во акциий | 84.18 | 80,5 | 80,5 | ||||||

| Окончательные данные 2012 | Прогноз 2013 (1-й) | Необходимые | Прогноз 2013 (2-й) | Обратные связи | Окончательные данные 2013 | ||||

| Активы, в млн.у.е. | Формула для расчета | Проект | дополнительны е фонды | ||||||

| Денежные средства и их эквиваленты (cash) | 11 | 0,3% | * продажи 2013 г. | 22,9 | 22,9 | 22,9 | |||

| Краткосрочные инвестиции | 0.00 | 1,6 | 1,6 | 0,0 | 0,0 | ||||

| Дебиторская задолженность | 388.6 | 10,0% | * продажи 2013 г. | 687,5 | 687,5 | 687,5 | |||

| МПЗ | 578.5 | 11,1% | * продажи 2013 г. | 763,2 | 763,2 | 763,2 | |||

| Текущие (оборотные, краткосрочные) активы, итого | 978 | 1475,2 | 1,6 | 1473,6 | 1473,6 | ||||

| Чистая стоимость зданий и оборудования (CapEx) | 2600 | 33,3% | * продажи 2013 г. | 2428,8 | 2428,8 | 2428,8 | |||

| Всего активов | 3 578.13 | 3904,0 | 3902,4 | 0,0 | 3902,4 | ||||

| Обязательства и собственный капитал, млн.у.е. | |||||||||

| Задолженность перед поставщиками | 66 | 2,0% | * продажи 2013 г. | 137,5 | 137,5 | 137,5 | |||

| Векселя к оплате | 503.1 | 502,6 | -42 | 460,4 | 460,4 | ||||

| Задолженность перед персоналом | 154.0 | 4,7% | * продажи 2013 г. | 320,9 | 320,9 | 320,9 | |||

| Краткосрочные обязательства, всего | 723.1 | 960,9 | 918,8 | 918,8 | |||||

| Долгосрочные облигации | 1147.1 | 1146,6 | -42 | 1104,4 | 1104,4 | ||||

| Обязательства, всего | 1870.1 | 2107,5 | 2023,2 | 2023,2 | |||||

| Привилегированные акции (400 тыс. акций) | 40.0 | 40,0 | 40,0 | 40,0 | |||||

| Обыкновенные акции (50 млн. акций) | 916.1 | 915,2 | -84 | 830,9 | 830,9 | ||||

| Нераспределенная прибыль (*) | 751.9 | 244,0640538 | 999,5 | 999,5 | 8,9 | 1008,4 | |||

| Обыкновенный собственный капитал, всего | 1708.0 | bgcolor=white>1954,6 | 1870,3 | 1879,2 | |||||

| Всего пассивов | 3578.1 | 4062,2 | -169 | 3893,5 | 3902,4 | ||||

| Необходимые дополнительные фонды | 0.00000 | -158,2 | 0,00000 | ||||||

По данным таблиц А и Б видно, что положение компании существенно улучшилось, в том числе дополнительных фондов теперь не требуется, более того, появились свободные денежные средства.

| Динамика изменения выручки, операционных затрат и ЧП

Рис. 14. Динамика изменения выручки, операционных затрат и чистой прибыли |

На рисунке 14 видно, что выручка, операционные затраты и чистая прибыль с начала реализации инвестиционного проекта резко увеличились, что говорит об эффективности принятого решении об инвестировании.

Рис. 15. Анализ экономического роста |

По данным рисунка 15 мы видим резкое снижение коэффициента реинвестирования и устойчивого темпа роста, а затем их возвращение к прежним уровням. Это связано с инвестиционным проектом, с затратами по его реализации. На всем протяжении периода с 2013 по 2016 гг. коэффициент реинвестирования демонстрирует плавное снижение, что связано с превышением прироста NP над приростом нераспределенной прибыли. Темп устойчивого роста g=ROE*RR на всем периоде также плавно снижается, это связано с ростом собственного капитала, что отражается на снижении ROE.

На рисунке 16 подтверждаются данные таблицы Б, что новый капитал привлекать не требуется. Вместе с тем, показатель EVA растет, начиная с 2013 года, что говорит об эффективном управлении предприятием.

На рисунке 17 видно, что на протяжении периода с 2013 - 2016 гг. показатели по двухфакторной модели Альтмана меньше 0.5, по пятифакторной модели Альтмана больше 1.23, по модели Таффлера больше 0.037, и по модели Лиса больше 0.3, что говорит об очень малой вероятности банкротства, следовательно компания работает эффективно.

4.5.