РАСХОДЫ ШТАТОВ И МУНИЦИПАЛИТЕТОВ

От федеральных финансов перейдем теперь к другой части государственных финансов. Хотя в количественном отношении многомиллиардные расходы федерального правительства значительно превосходят расходы штатов и муниципалитетов, тем не менее последние очень важны сами по себе.

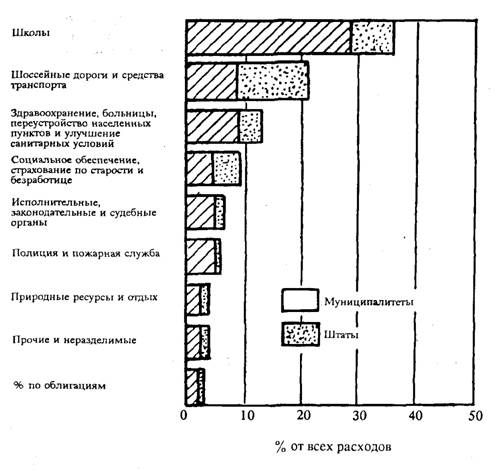

Расходы на школы занимают первое место в расходах штатов и муниципалитетов

Рис. 31. Направление расходов штатов и муниципалитетов, 1958 г. Бурный рост населения и его передвижение в пригороды вызвали напряжение финансов муниципалитетов и

штатов и увеличение их задолженности. (Источник. Bureau of the Census.)

Чтобы увидеть, на что расходуют свои средства штаты и муниципалитеты, обратимся к рис. 31. Название каждой статьи расходов более или менее ясно говорит о ее содержании. Обратите внимание, что расходы на школы, в особенности муниципалитетов, в настоящее время являются самой крупной статьей расходов.

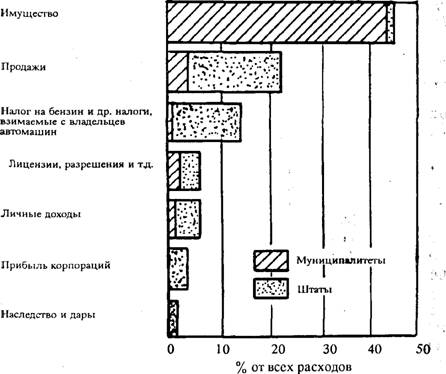

Чтобы представить себе основные источники финансирования этих расходов,обратимся к рис. 32 и табл. 10-3, на которых показаны доходы штатов и муниципалитетов. Основные налоги штатов и муниципалитетов — это, применяя терминологию предшествующего изложения, главным образом «регрессивные налоги». Вот некоторые наиболее важные из них.

Налог на недвижимое имущество продолжает занимать преобладающее место в финансах муниципалитетов и штатов:

рис. 32. Источники налоговых поступлений штатов и муниципалитетов, 1958 г. Большинство налогов муниципалитетов и штатов — все еще налоги регрессивного типа, которые нелегко повысить, когда в этом возникает надобность. (Источник. Bureau of the Censes.)

Штаты получают субсидии от федерального правительства и сами предоставляют

субсидии муниципалитетам:

| Источник поступлений | Штаты | Муниципалитеты |

| Налоги | 14,9 | 15,5 |

| на имущество | 0,5 | 13,5 |

| прочие | 14,4 | 1,9 |

| Помощь от федерального правительства | 4,5 | 0,4 |

| Помощь от штатов | 7,5 | |

| Прочие сборы | 6,5 | 7,5 |

| Всего | 25,9 | 30,9 |

Таблица 10-3

Поступления от налогов и другие доходы штатов и муниципалитетов,

1958 г.

(в млрд. долл.). Хотя размер взимаемых штатами и муниципалитетами налогов почти одинаков, обратите внимание, что последние состоят главным образом из налога на имущество. Заметьте также, что субсидии, которые штаты предоставляют муниципалитетам, примерно в 2 раза больше того, что получают сами штаты в форме субсидий от федерального правительства. (Источник. Bureau of the Census.)Налог на имущество. Налог на имущество по-прежнему дает почти половину всех доходов в бюджетах штатов и муниципалитетов. Как показывают рис. 32 и табл. 10-3, этот налог взимается в основном муниципалитетами.

Налогами на имущество облагаются в основном недвижимость, земля и строения, а в ряде мест также и такое личное имущество, как мебель и часы. В каждой местности установлены свои ставки годового налога. Так, в крупном городе ставка такого налога может составлять 55 долл, с каждой тысячи долларов оцененной стоимости имущества

(5,5%). Это означает, что если мой дом оценен в 10 тыс.долл., то я должен платить 550 долл, налога на имущество. Однако во многих случаях оценочная стоимость составляет лишь часть реальной рыночной стоимости. Мой дом, например, может иметь текущую рыночную стоимость в 20 тыс.долл., а оценивается он примерно в половину этой суммы. Поэтому фактически налог на мое имущество меньше, чем 5,5%; он в действительности ближе к 2,8%.

Налог на имущество сравнительно неподвижен. Ставки и суммы налогообложения меняются довольно редко. В тяжелые времена, когда стоимость недвижимого имущества падает, налог становится весьма обременительным и способствует росту банкротств, лишению права выкупа закладных и распродажам с молотка. В послевоенный период бурного экономического роста стоимость имущества и ставки налога неуклонно растут.

В колониальные времена весь доход и богатство человека могли зависеть от недвижимого имущества; влияние налога на имущество было тогда примерно таким же, как и пропорционального налога на доход. В настоящее время, когда так много богатства и дохода отделено от недвижимости, налог на имущество может быть регрессивным по отношению к доходу, особенно в связи с тем, что мелкое имущество обычно оценивается ближе к стоимости, чем крупное.

Налоги, взимаемые с владельцев автомобилей (подорожный налог). Как следует из названия, этот вид дохода поступает из двух главных источников: от налога на бензин (определенное количество центов за галлон) и от уплаты за лицензию на право владения и управления легковыми и грузовыми автомобилями. Во многих штатах таким путем собирается больше средств, чем требуется для строительства и содержания дорог. Эти дополнительные средства расходуются на строительство школ или выплату пенсий престарелым, точно так же как некоторые колледжи используют прибыль от сборов с футбольных матчей для приобретения рапир или даже греческих рукописей.

Сбор этого подорожного налога обычно мотивируется тем, что налогоплательщик просто оплачивает свою привилегию на пользование дорогами в значительной мере так же, как он платит деньги за железнодорожный билет или за пользование водопроводом и электричеством.

Налоги на продажи. Штаты получают все больший доход от сбора общих налогов на розничные продажи. Каждая покупка в универмаге, аптеке или бакалейной лавке сопровождается уплатой налога, составляющего определенный процент к стоимости товара. (Иногда продовольственные товары и медикаменты не облагаются налогом.) Штаты обычно вводят также свои собственные акцизы на спиртные напитки и табак в дополнение к федеральным косвенным налогам. (Таким же образом поступают и некоторые города.) Большинство людей, в том числе многие курильщики и лица, потребляющие спиртные напитки, испытывают смутное ощущение, что есть что-то аморальное в табаке и алкоголе. Они порой думают, что когда эти товары облагают налогом, то сразу как бы убивают двух зайцев: штат получает доход, а порок становится более накладным. (Отметьте здесь элемент противоречия.)

Подобный нравственный подход вряд ли применим к 5-процентному налогу на предметы, которые потребитель повседневно покупает, будь то пара ботинок, кусок мыла или церковная свеча. Богатые и бедные платят одинаковый налог с каждого расходуемого доллара; а поскольку бедные вынуждены расходовать большую долю своих долларов, то легко понять, что налог на продажи не предметов роскоши является регрессивным, то есть он изымает из низких доходов большую долю, чем из высоких.

Налоги с предпринимателей в фонд страхования по безработице и налоги на предпринимательскую деятельность. Штаты и муниципалитеты часто взимают плату за выдачу лицензий на право организации корпорации, открытия ресторана и т. д. В ряде штатов налогом облагается также чистая прибыль корпораций и с частных предприятий производятся различные другие сборы.

Кроме того, все штаты, поощряемые предложением федеральной помощи, собирают налог на заработную плату, составляющий до 3% фонда заработной платы в отраслях, охваченных системой социального обеспечения. Когда рабочие становятся безработными, поступления от этого налога используются для выплат «компенсации, или страховых пособий по безработице».

Налоги па личные доходы и наследство. Более половины штатов, подражая федеральному правительству, хотя и в гораздо меньших масштабах, взимают налог с отдельных лиц в зависимости от размера их доходов. Этот вид налогов уже рассматривался при анализе федеральных финансов. Некоторые крупные штаты, например Иллинойс, вовсе не собирает этот сравнительно прогрессивный налог.

Сущность налога на лиц, получающих в наследство имущество в случае смерти родственника или друга, вытекает из самого его названия. Лишь некоторые неимущественные детали отличают его от налога на имущество, которым облагался бы не получатель, а умерший передатчик собственности. Совершенно очевидно также, что если бы дары не облагались налогом, то состоятельные люди, чтобы избежать уплаты налогов, были бы склонны распределить перед смертью все свое богатство среди наследников.

Налоги на имущество и наследство взимаются как федеральным правительством, так и штатами. Федеральное правительство своими действиями пытается помешать таким штатам, как, например, Флорида, привлекать к себе престарелых, говоря им: «Приезжайте к нам умирать, дабы избежать всяких налогов на наследство». Оно отказывается от части своих доходов в пользу любого штата, который принимает подобный закон о налогах, и рассматривает налоговые поступления штатов как часть всех налогов, уплачиваемых гражданами страны.

Однако в вопросе налогообложения между штатами до сих пор существуют большие различия.Налог на наследство и на имущество считается прогрессивным налогом. Вследствие либеральных условий освобождения от налогов наследство бедной вдовы обычно вовсе не облагается налогом, тогда как с имущества богатого человека взимается налог по прогрессивно растущей ставке. Сторонники социальных реформ придают большое значение налогам на наследство, так как эти налоги преследуют цель предотвратить образование в нашей стране постоянной касты богачей, не живущей своим трудом и не основывающей свое благополучие на личных способностях, а пользующейся собственностью, передаваемой в наследство из поколения в поколение. Однако к 1961 г. право «раздроблять доход», делать подарки, учреждать сложные «тресты» и передавать в наследство не облагаемые налогом страховые полисы — все это свело поступления от налогов на наследство к весьма низкому уровню (аналогичное положение сложилось и в Великобритании).

Существуют и многочисленные другие доходы. Ряд муниципалитетов продает природный газ и электроэнергию. Некоторые из них, особенно в штате Невада, облагают налогом игорные автоматы и тотализатор. Повсеместно часть доходов поступает от сбора налогов с владельцев имущества, извлекающих выгоды от проводимых властями канализационных и дорожных работ.

Еще по теме РАСХОДЫ ШТАТОВ И МУНИЦИПАЛИТЕТОВ:

- Исполнение и юридическая сила решений судов одних штатов на территории других штатов

- КОНСТИТУЦИЯ СОЕДИНЕННЫХ ШТАТОВ И КОНСТИТУЦИИ ШТАТОВ

- 2. Возмещение расходов, вызванных смертью наследодателя, и расходов на охрану наследства и управление им

- 27.Виды расходов и распределение расходов между бюджетами

- экономическое содержание, состав и формы расходов бюджетов. Формирование расходов бюджетов

- 2.2. Расходы на достойные похороны умершего,включая необходимые расходы на оплату места его погребения

- СУБСИДИИ, ПОЛУЧАЕМЫЕ ШТАТАМИ ОТ ФЕДЕРАЛЬНОГО ПРАВИТЕЛЬСТВА И МУНИЦИПАЛИТЕТАМИ — ОТ ШТАТОВ

- ФУНКЦИИ ФЕДЕРАЛЬНЫХ ОРГАНОВ, ШТАТОВ И МУНИЦИПАЛИТЕТОВ

- Глава 9. Экономическая роль государства. Расходы, регулирование и финансы

- КОНСТИТУЦИЯ СОЕДИНЕННЫХ ШТАТОВ(1787 г.)

- Конституция Соединенных Штатов Америки(17 сентября 1787 г.)

- КОНСТИТУЦИЯ СОЕДИНЕННЫХ ШТАТОВ АМЕРИКИ' ПРЕАМБУЛА

- Право Соединенных Штатов Америки

- Ь. Нормативно-правовые акты штатов

- Классификация штатов

- Глава 20. Право Соединенных Штатов Америки

- Расшир.власть штатов.

- Обжалование по вопросам федерального права, рассмотренным в судах штатов, и обжалование по вопросам права штатов, рассмотренным в федеральных судах