3.1. Потенційні можливості нарощення фінансового потенціалу територіальних громад

Результати оцінки стану та ефективності використання наявних джерел фінансового потенціалу територіальних громад свідчать про необхідність удосконалення процесу його формування та реалізації.

Бюджетним кодексом України у новій редакції передбачено розширення складу доходів місцевих бюджетів першого і другого кошика, бюджету розвитку, зменшення обмеження чисельності населення міст при здійсненні зовнішніх запозичень, удосконалено методику розрахунку видаткових потреб та механізм регулювання міжбюджетних відносин. Податковим кодексом також внесені суттєві зміни у сферу місцевого оподаткування.Варто сподіватися, що вищезазначені нововведення сприятимуть зміцненню фінансової самостійності територіальних громад. Проте для розвитку економіки важливо, щоб можливості збільшення витрат місцевих бюджетів залежали від збільшення їхніх власних доходів, що потребує від органів місцевого самоврядування нарощення власних фінансових ресурсів за рахунок інших потенційних джерел. Насамперед, це можуть бути ресурси, сформовані як за рахунок внутрішніх (комунальний сектор), так і зовнішніх (кошти населення і юридичних осіб) тимчасово невикористаних надходжень. Освоєння та раціональне і ефективне використання відповідних можливостей безпосередньо пов’язано із здатністю територіальних громад та їх представницьких органів формувати та реалізовувати свій фінансовий потенціал.

У контексті змін бюджетно-податкової політики уряду України вітчизняні науковці дотримуються різних точок зору щодо удосконалення місцевого оподаткування територіальних громад.

Окремі дослідники [45, с. 81; 52, с. 127; 91, с. 128] вважають, що скасування ринкового збору, податку з реклами та комунального податку зменшує доходи місцевих бюджетів. Утім, враховуючи низьку частку місцевих податків та зборів у формуванні бюджетних ресурсів територіальних громад (дод. Д) та особливості порядку нарахування вищезазначених платежів, вважаємо за недоцільне повернення до їх справляння.

Слід зауважити, що місцеві податки та збори в Україні ні за попередньої системи оподаткування, ні за кардинальних змін, запроваджених Податковим кодексом, не виконують роль потужного джерела формування доходів місцевих бюджетів. Тому деякі науковці [8, с. 84; 14, с. 36] пропонують надати окремим загальнодержавним податковим надходженням статусу місцевих. Це стосується плати за землю, збору за першу реєстрацію транспортного засобу, екологічного податку, платежів за спеціальне використання природних ресурсів.

З одного боку, зміна статусу податкових надходжень, які згідно з чинним законодавством у повному обсязі зараховуються до другого кошика або спеціального фонду місцевих бюджетів (плата за землю, платежі за спеціальне використання природних ресурсів місцевого значення, збір за першу реєстрацію транспортного засобу) не вирішить проблему збільшення власних доходів територіальних громад. Адже, правове регулювання місцевого оподаткування в Україні здійснюється на двох рівнях: на загальнодержавному - встановлення місцевих податків і зборів та контроль щодо їх сплати; на місцевому - лише їх регламентування і справляння.

З іншого боку, зміна статусу платежів за спеціальне використання природних ресурсів (крім відповідних платежів місцевого значення) та екологічного податку, які згідно з чинним законодавством лише частково надходять до місцевих бюджетів, дозволить останні наділити стабільним джерелом доходів для фінансування власних повноважень представницьких органів. Втім, за відсутності фіскально значущих джерел фінансового забезпечення місцевого самоврядування та обмеження прав територіальних громад щодо встановлення місцевих податків і зборів, проблемним питанням, на наш погляд, є не стільки зміна статусу загальнодержавних податків, скільки перерозподіл їх між державним бюджетом і місцевими бюджетами.

Різні точки зору науковці та практики у сфері місцевого оподаткування мають також щодо запропонованого механізму справляння податку на нерухоме майно, відмінне від земельної ділянки, що є потенційним джерелом формування власних доходів місцевих бюджетів [124, с.

166; 125, с. 44; 158, с. 210]. Дискусії стосуються, насамперед, питань соціальної справедливості і доцільності основних елементів оподаткування нерухомості та передбачених при цьому податкових пільг.За досвідом зарубіжних країн, податок на нерухомість, по- перше, забезпечує відносно стабільні та вагомі надходження до бюджету. Зокрема, Німеччина отримує 1,1 % загальних бюджетних ресурсів країни від зазначеного податку, Швейцарія - 0,46 %, Російська Федерація - 9 %. Безпосередньо до місцевих бюджетів податок на нерухомість забезпечує до 95 % надходжень коштів у Нідерландах, 81 % - у Канаді, 52 % - у Франції, від 10 % до 70 % - у США, 40-80 % - у країнах з економікою, що розвивається [124, с. 165; 158, с. 210].

По-друге, цей податок є простим та прозорим в адмініструванні. Досить легко встановити його платника, яким є або власник нерухомості, або його орендар. Крім того, можна чітко визначити об’єкт оподаткування, характерними рисами якого є постійне місцезнаходження та тривалість існування. Об’єктом при справлянні відповідного податку виступають земля, будівлі (споруди). Базою оподаткування може бути житлова площа, оціночна або ринкова вартість нерухомості, рентні платежі.

По-третє, податок на нерухомість виконує не лише фіскальну, а і соціальну функцію. Завдяки системі пільг у країнах з розвиненою економікою він виконує роль податку з заможних. Пільги надаються або соціально незахищеним платникам податку та власникам окремих об’єктів (культури, освіти, державного управління та призначених для суспільних і релігійних цілей), або лише останнім.

В Україні, відповідно до норм Податкового кодексу та змін і доповнень до нього [156; 168], об’єктом оподаткування є лише житлова нерухомість, а базою оподаткування - її житлова

площа. Звільняються від оподаткування квартири площею до 120 м2, житлові будинки - до 250 м2 і різні види об’єктів житлової нерухомості, що перебувають у власності одного платника податку, сумарна житлова площа яких до 370 м2. Ставка податку встановлюється за 1 м2 житлової площі: для квартир, житлова площа яких не перевищує 240 м2, житлових будинків, площею до 500 м2 та квартир і житлових будинків, що перебувають у власності одного платника податку, сумарна житлова площа яких не перевищує 740 м2 - 1 % розміру мінімальної заробітної плати на 1 січня звітного року; для об’єктів житлової нерухомості, житлова площа яких перевищує вищезазначені розміри - 2,7 %.

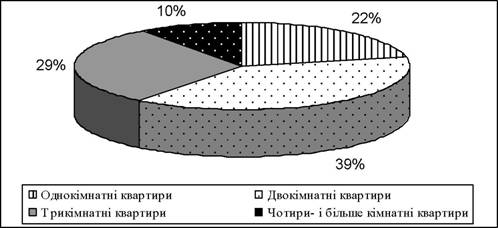

На нашу думку, більшість населення України не відчують на собі введення податку на нерухомість, оскільки загальна площа навіть трикімнатних помешкань у елітних новобудовах, у середньому, складає 108,8 м2, не говорячи про звичайні стандартні квартири [137]. Враховуючи, що базою оподаткування є не загальна, а житлова площа, під оподаткування підпадають лише окремі чотири - і більше кімнатні приміщення, частка яких у загальній кількості об’єктів житлового фонду, наприклад, у Полтавської області, в середньому, за 2001-2012 рр. складає 10 % (рис. 3.1), а в цілому по Україні 13 % [135; 137].

Рисунок 3.1 - Структура житлового фонду Полтавської області, у середньому, за 2001-2012 рр., %

За підрахунками фахівців, прогнозовані річні надходження податку на нерухомість складуть близько 400-600 млн грн [124, с. 170], що дозволить сформувати лише 0,6 % доходів місцевих бюджетів України (без міжбюджетних трансфертів) або 2,2 % їх власних коштів. При цьому доречно зазначити, що, наприклад, у м. Полтава під оподаткування попадуть лише два приватні восьмикімнатні будинки та сім шестикімнатних квартир із середньою житловою площею 255 м2 і 137 м2 відповідно [135]. Надходження податку до місцевого бюджету від власників зазначених помешкань складе лише 16,9 тис. грн. Тож не зрозуміло, чим обґрунтований розмір звільнення від оподаткування житлової площі квартир - 120 м2, житлових будинків - 250 м2 та сумарна житлова площа квартир і житлових будинків у власності одного платника - 370 м2, якщо фіскальна спроможність цього податку має такий низький рівень.

Вищезазначене дозволяє зробити висновок, що основною функцією податку на нерухоме майно, відмінне від земельної ділянки, в Україні є соціальна. Адже фактично зобов’язання з його сплати покладено на заможних платників, які мають найкращий фінансово-майновий стан. Проте податки, насамперед, виконують фіскальну функцію, яка визначає їх суспільне призначення.

З огляду на цю функцію, територіальні громади та їх представницькі органи від застосування податку на нерухомість повинні мати, з одного боку, достатнє, з іншого боку, надійне джерело формування бюджетних доходів. Втім, відповідні податкові надходження з врахуванням вищезазначеного будуть незначні, а витрати на адміністрування цього податку суттєві (створення єдиної системи реєстру прав на нерухомість, утримання органів, які будуть здійснювати кадастровий облік, та органів Державної фіскальної служби України, друк та розсилка податкових повідомлень на адреси платників, обслуговування програмного забезпечення тощо). Тож бажаного економічного ефекту від запровадження податку на нерухомість органи місцевого самоврядування не отримають, що потребує вдосконалення механізму його справляння.Судячи з назви цього податку - на нерухоме майно, відмінне від земельної ділянки, - незрозумілим є включення до об’єкта оподаткування лише житлової нерухомості. Адже це дає можливість фізичним і юридичним особам перевести зазначені об’єкти в нежитлові з метою ухилення від його сплати. Враховуючи зазначене, пропонуємо включити до об’єкта оподаткування також садові та дачні будинки, що дозволить попередити відповідні дії платників податку. Слід зазначити, що на сьогоднішній день відсутні критерії щодо площі зазначених помешкань. Відповідно до Постанови Кабінету Міністрів України «Про затвердження Тимчасового порядку прийняття в експлуатацію закінчених будівництвом приватних житлових будинків садибного типу, дачних та садових будинків з господарськими спорудами і будівлями, споруджених без дозволу на виконання будівельних робіт» [180] дачними та садовими будинками можуть бути помешкання площею більше 350 м2.

Також вважаємо за доцільне при визначенні бази оподаткування враховувати загальну, а не житлову площу. Адже розмір останньої у стандартних і елітних однотипних помешканнях суттєво не відрізняється, а використання нежитлової площі дозволяє власникам здійснювати перепланування об’єктів житлової нерухомості.

Окремі дослідники пропонують зменшити розмір неоподаткованої площі при сплаті податку на нерухоме майно, відмінне від земельної ділянки [124, с. 170]. З цього приводу слушними є пропозиції російських науковців і практиків стосовно впровадження в Росії нового податку на нерухомість [34, с. 103; 120; 191]. Зокрема, запропоновано повне звільнення або оподаткування за мінімальними відсотковими ставками житла в межах соціальної норми (20 м2 загальної площі житла на кожного власника або 55 м2 на об’єкт нерухомості). Зазначимо, що в Україні, відповідно до чинного законодавства, соціальною нормою площі житла було 21 м2 на кожного члена сім’ї, який постійно проживає в житловому приміщенні (будинку), та додатково 10,5 м2 на сім’ю [167], а з 01.01.2014 р. - 45 м2 на одну особу і 10 м2 на кожного наступного члена сім’ї [170].

Тож, враховуючи принцип рівності усіх платників перед законом, пропонуємо скасувати встановлене чинним законодавством звільнення при оподаткуванні житлової площі квартир й житлових будинків, натомість розповсюдити сферу дії даного податку на загальну площу об’єктів житлової нерухомості, садові та дачні будинки та запровадити оподаткування площі зазначених помешкань в межах соціальних норм за єдиною ставкою - 0,1 % розміру мінімальної заробітної плати на 1 січня звітного року. При цьому, до розміру площі, що перевищує зазначені норми застосувати прогресивну шкалу для нарахування податку на нерухоме майно, відмінне від земельної ділянки (табл. 3.1).

Таблиця 3.1 - Запропонована прогресивна шкала для

нарахування податку на нерухоме майно, відмінне від земельної ділянки

| Ставка податку, % розміру мінімальної заробітної плати на 1 січня звітного року за 1 м площі | Розмір загальної площі об’єктів нерухомості |

| 0,1 | в межах соціальних норм визначених законодавством на 1 січня звітного року |

| оподаткування площі об ’єктів нерухомості понад соціальні норми | |

| 0,5 | квартири площею до 120 м ; житлові, садові, дачні будинки площею до 250 м2; |

| 1,0 | квартири площею до 240 м2; житлові, садові, дачні будинки площею до 500 м2; |

| 2,7 | квартири площею понад 240 м2; житлові, садові, дачні будинки площею понад 500 м2 |

Джерело: розроблено авторами

По відношенню до об’єктів житлової нерухомості таких категорій громадян, як інваліди першої і другої групи, пенсіонери та ветерани війни, розрахунок податку, на наш погляд, доцільно встановити за мінімальною ставкою незалежно від площі.

Крім цього, пропонуємо при визначенні податку на нерухоме майно використовувати коригуючі коефіцієнти у вигляді відсотка від ринкової вартості об’єкта нерухомості (табл. 3.2), що, з одного боку, дозволить врахувати фактори, які впливають на її розмір, зокрема:

- історичну (архітектурну) цінність;

- статус адміністративно-територіальної одиниці та місце розташування об’єкта нерухомості її межах;

- територію природоохоронного, оздоровчого та рекреаційного призначення;

- населені пункти, віднесені Кабінетом Міністрів України до курортних.

Таблиця 3.2 - Запропоновані коригуючі коефіцієнти для нарахування податку на нерухоме майно, відмінне від земельної ділянки

| Коригуючі коефіцієнти | Ринкова вартість об’єктів житлової нерухомості, садових і дачних будинків, грн |

| 1,00 | до 250 000 |

| 1,10 | від 250 000 до 500 000 |

| 1,15 | від 500 000 до 1 000 000 |

| 1,20 | від 1 000 000 до 5 000 000 |

| 1,25 | понад 5 000 000 |

Джерело: розроблено авторами

З іншого боку, запропонований підхід до оподаткування нерухомості дасть змогу повноцінно дотримуватися принципу соціальної справедливості, так як власники об’єктів вищої вартості будуть сплачувати більший розмір податку.

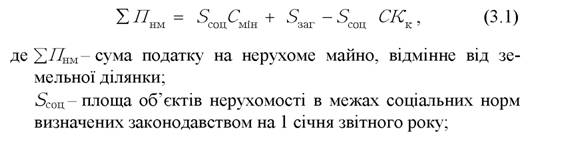

Враховуючи вищезазначене, для розрахунку податку на нерухоме майно, відмінне від земельної ділянки, пропонується формула:

Смін- ставка податку щодо площі об’єктів нерухомості в межах соціальних норм визначених законодавством на 1 січня звітного року;

5заг - загальна площа об’єктів нерухомості, що перебуває у власності платника податку;

С - ставка податку щодо площі об’єктів нерухомості, що перевищує соціальні норми визначені законодавством на 1 січня звітного року;

Кк - коригуючий коефіцієнт.

Справляння цього податку відповідно до запропонованого авторами порядку оподаткування об’єктів житлової нерухомості, садових і дачних будинків дозволить територіальній громаді м. Полтава, за розрахунками, збільшити доходи місцевого бюджету на понад 12 млн грн, що, зокрема, додатково поповнить бюджет розвитку на 21,7 %. Доречно відмітити, що отримана сума податку відповідає обсягу субвенцій спеціального фонду місцевого бюджету м. Полтава 2012 року.

Також підтримуємо пропозицію науковців [125, с. 44] щодо стягнення податку на нерухоме майно, відмінне від земельної ділянки, з комерційної нерухомості. При використанні в якості об’єкта оподаткування комерційної та іншої нерухомості, раціонально запровадити ставку податку залежно від їх ринкової (оціночної) вартості із застосуванням диференційованого підходу щодо платників. Слід зазначити, що застосування у розрахунку податку вартості нерухомості, з одного боку, є більш об’єктивним, проте, з іншого боку, відповідний механізм складніший і витратніший у адмініструванні, так як потребує проведення щорічних переоцінок з урахуванням зносу майнових об’єктів, інфляції та ринкових коливань.

Потребує уваги також питання цільового спрямування коштів, отриманих від податку на нерухоме майно. На нашу думку, доцільним є використання їх на фінансування потреб житлово- комунального господарства.

Основні елементи оподаткування нерухомого майна, відмінного від земельної ділянки, з урахуванням пропозицій авторів, відображені в табл. 3.3.

Таблиця 3.3 - Запропоновані варіанти удосконалення основних елементів податку на нерухоме майно, відмінне від земельної ділянки

| Елементи опод аткув ання | Відповідно до норм Податкового кодексу | Запропоновано авторами | |

| І-й варіант | ІІ-й варіант | ||

| Платник податку | Фізичні та юридичні особи | Фізичні та юридичні особи | |

| Об’єкт оподаткування | Житлова нерухомість | Житлова нерухомість, садові та дачні будинки | Об’єкти комер- цінної, житлової нерухомості, садові та дачні будинки |

| Не є об’єктом оподаткування | 1. Об’єкти житлової нерухомості, які перебувають у власності держави або територіальних громад. 2. Об’єкти житлової нерухомості, які розташовані в зонах відчуження та безумовного відселення. 3. Дитячі будинки сімейного типу. 4. Об’єкти житлової нерухомості, які належать багатодітним сім’ям. 5. Гуртожитки. 6. Садові та дачні будинки, але не більше одного об’єкта на платника. | 1. Об’єкти житлової нерухомості, які перебувають у власності держави або територіальних громад. 2. Об’єкти житлової нерухомості, які розташовані в зонах відчуження та безумовного відселення. 3. Дитячі будинки сімейного типу. 4. Об’єкти житлової нерухомості, які належать багатодітним сім’ям. 5. Гуртожитки. | |

| База оподаткування | Житлова площа житлової нерухомості | Загальна площа об’єктів нерухомості | Ринкова (оціночна) вартість об’єктів нерухомості |

| Ставка податку | За 1 м2 житлової площі: - для квартир, житлова площа яких не перевищує 240 м2, житлових будинків, площею до 500 м2 та | Прогресивна шкала із врахуванням коригуючих коефіцієнтів | Диференційований підхід стосовно платників податку |

| Елементи опод аткув ання | Відповідно до норм Податкового кодексу | Запропоновано авторами | |||||

| І-й варіант | ІІ-й варіант | ||||||

| Ставка податку | квартир і житлових будинків, що перебувають у власності одного платника податку, сумарна житлова площа яких не перевищує 740 м2 - 1 % розміру мінімальної заробітної плати на 1 січня звітного року; - для квартир та житлових будинків, житлова площа яких перевищує вищезазначені розміри - 2,7 % | Прогресивна шкала із врахуванням коригуючих коефіцієнтів | Диференційований підхід стосовно платників податку | ||||

| Пільги | База оподаткування об’єкта житлової нерухомості, що перебуває у власності фізичної особи - платника податку, зменшується: а) для квартири - на 120 м2; б) для житлового будинку - на 250 м2; в) для квартир і житлових будинків, що перебувають у власності одного платника податку - на 370 м2 | Оподаткування загальної площі об’єктів нерухомості в межах соціальних норм визначених законодавством за єдиною ставкою - 0,1 % розміру мінімальної заробітної плати на 1 січня звітного року; оподаткування загальної площі об’єктів житлової нерухомості, що перебувають у власності інвалідів першої і другої | Оподаткування об’єктів житлової нерухомості, що перебувають у власності інвалідів першої і другої групи, пенсіонерів та ветеранів війни за мінімальною ставкою | ||||

| Елементи оподаткування | Відповідно до норм Податкового кодексу | Запропоновано авторами | |||||

| І-й варіант | П-й варіант | ||||||

| Пільги | групи, пенсіонерів та ветеранів війни за єдиною ставкою - 0,1 % розміру мінімальної заробітної плати на 1 січня звітного року | ||||||

| Податковий період | Календарний рік | Календарний рік | |||||

Джерело: розроблено авторами

Запропоновані підходи щодо удосконалення оподаткування нерухомого майна, відмінного від земельної ділянки, дадуть змогу, по-перше, розширити коло платників податку, дотримуючись принципу рівності та справедливості оподаткування, подруге, збільшити надходження коштів до місцевих бюджетів, по-третє, покращити фінансування суспільних потреб територіальних громад, по-четверте, попередити ухилення від оподаткування об’єктів нерухомості.

Важливим тимчасово невикористаним резервом фінансового потенціалу територіальних громад є можливості підприємств комунальної власності. У підрозділі 2.2 монографії було доведено низький рівень ефективності їх функціонування, незначний економічний ефект від використання результатів їх діяльності у ході формування доходів місцевих бюджетів, що потребує нагального реформування підходів до фінансування відповідних суб’єктів господарювання.

У світовій практиці виділяють три основні моделі реорганізації об’єктів комунальної власності (табл. 3.4).

На думку науковців і практиків, для України найбільш прийнятним варіантом є французька модель, оскільки використання німецької вимагає вкладення значних бюджетних коштів, що до

цього часу і було характерним для вітчизняного досвіду фінансування діяльності підприємств місцевого господарства.

Таблиця 3.4 - Порівняльна характеристика моделей

реорганізації об’єктів комунальної власності

| Вид моделі | Характеристика | Переваги | Недоліки |

| Німецька | Передбачає акціону- вання, повний пакет акцій належить муніципалітету | Чіткий механізм управління | Відсутність можливості залучення додаткових коштів |

| Французька | Передача муніципальної власності на контрактних умовах в оренду або концесію приватному бізнесу | Залучення приватних інвестиційних ресурсів | Ризик у ціноутворенні і тарифному регулюванні, ускладнення механізму управління |

| Англійська | Повна приватизація об’єктів муніципальної власності із збереженням впливу регіональної влади | Залучення приватних інвестиційних ресурсів | Ризик договірних відносин |

Джерело: розроблено авторами на основі [9, с. 12-13; 71, с. 219]

На сьогоднішній день в Україні одним із напрямів удосконалення діяльності об’єктів комунальної власності є реалізація проектів державно-приватного партнерства. За 1990-2011 роки органами місцевого самоврядування впроваджено 21 відповідний проект у галузі енергетики, телекомунікацій, водопостачання і водовідведення, що дозволило залучити інвестиційні ресурси в сумі 8 185 млн дол. або 69 % обсягу інвестицій у цілому по Україні [139; 195, с. 66]. Проте зазначений результат складає лише 0,5 % від кількості проектів і 0,6 % інвестиційних надходжень у світовій практиці використання державно-приватного партнерства. На думку авторів, прийняття Закону України «Про державно-приватне партнерство» [171] буде сприяти розвитку механізму залучення інвестиційних ресурсів у сферу діяльності об’єктів місцевого господарства.

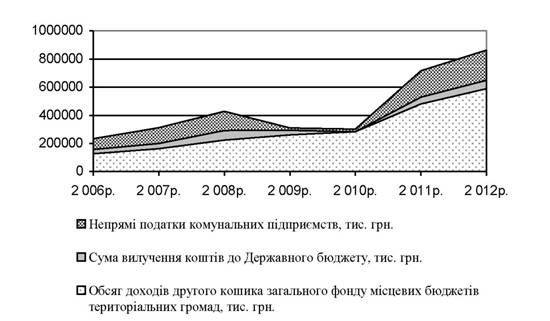

Враховуючи, що основним джерелом формування фінансових ресурсів комунальних підприємств України є кошти територіальних громад, доцільно, на нашу думку, посилити взаємозв’язок між фінансуванням об’єктів комунальної власності і використанням результатів їх діяльності з метою формування бюджетних ресурсів місцевого значення. У процесі нашого дослідження було з’ясовано, що комунальні підприємства Полтавської області за 2006-2012 роки до державного бюджету сплатили, в середньому, у 10,7 рази більше, ніж до місцевих бюджетів. Тому, з метою збільшення власних коштів територіальних громад пропонуємо непрямі податки, що стягуються з підприємств комунальної власності, та кошти, які вилучаються до державного бюджету, включати до складу доходів другого кошика загального фонду місцевих бюджетів. Звісно, скористатися коштами, що вилучаються до державного бюджету, матимуть можливість лише бюджети-донори. Стосовно Полтавської області - це три міста обласного значення, територіальні громади яких володіють значною кількістю об’єктів житлово- комунального господарства незадовільного технічного стану, що потребує виділення коштів на його відновлення.

Реалізація відповідних пропозицій дасть можливість забезпечити:

- приріст власних бюджетних надходжень, зокрема обсягу доходів другого кошика у 1,5-1,9 рази, що, в свою чергу, сприятиме збільшенню обсягу цільового фінансування комунальних підприємств (рис. 3.2);

- підвищення ролі об’єктів комунальної власності у формуванні доходів місцевих бюджетів;

- збільшення можливості підприємств місцевого господарства щодо надання соціальних послуг;

- використання фінансових ресурсів, отриманих у результаті діяльності суб’єктів господарювання адміністративно-територіальних одиниць, для задоволення потреб, насамперед, територіальної громади;

- зменшення зустрічних фінансових потоків у ході фінансового вирівнювання за рахунок використання коштів, що вилучаються до державного бюджету, на формування доходів місцевих бюджетів.

Рисунок 3.2 - Обсяг доходів другого кошика місцевих бюджетів, сума вилучення коштів до Державного бюджету та непрямі податки комунальних підприємств за 2006-2012 роки по Полтавській області, тис. грн

Джерело: складено авторами на основі даних [134; 136]

Одним із потенційних джерел додаткових ресурсів територіальних громад є кошти, залучені на фінансовому ринку. Досвід розвинених країн свідчить, що органи місцевого самоврядування не можуть нормально функціонувати, не здійснюючи місцевих запозичень шляхом випуску цінних паперів та не отримуючи позичок у банківських установах. Це сприяє вирішенню як поточних, так і довготермінових потреб, які пов’язані з фінансуванням видатків місцевих бюджетів та реформуванням підприємств комунального сектору.

Вивчення досвіду муніципальних облігаційних запозичень в Україні дозволяє виділити три періоди становлення національного ринку місцевих цінних паперів. Перший період (19951997 роки) - характеризувався зародженням ринку місцевих облігацій у нашій країні. За цей період було здійснено 15 емісій внутрішніх місцевих облігаційних позик, що дало можливість

залучити близько 322,5 млн грн або більше 150 млн доларів США [61, с. 73]. Активними учасниками становлення цього сегменту ринку цінних паперів в Україні були АР Крим, якою було емітовано місцевих облігацій на 120 млн грн, Одеська міськрада (61 млн грн), Київська міськрада (51,3 млн грн), Дніпропетровська міська та обласна ради (відповідно, 35 млн грн і 21 млн грн) та інші.

Доречно відмітити, що на території Полтавської області на той час місцеві облігації випускали обласна рада та міська рада м. Комсомольська. Отримані таким чином додаткові кошти були використані органами місцевої влади, в основному, на вирішення найактуальніших житлових і транспортних проблем регіонів.

Поряд з позитивними моментами першого періоду розвитку ринку місцевих цінних паперів в Україні, слід відмітити і негативні. Насамперед, це відсутність законодавчих актів, які повинні чітко регламентувати механізм випуску облігацій місцевих запозичень. У той період умови і порядок випуску цінних паперів визначав Закон України «Про цінні папери і фондову біржу» (втратив чинність 12.05.2006 р.). Згідно зі статтею 11 Закону, для випуску облігацій внутрішніх місцевих позик необхідно було лише відповідне рішення органу місцевого самоврядування, в якому повинні бути визначені емітент, умови випуску і порядок розміщення облігацій. При цьому наявність програми погашення та обслуговування боргу і програми цільового використання коштів, отриманих від розміщення місцевих облігацій, як необхідної умови при оформленні рішення щодо випуску облігацій підприємств, не вимагалось.

На недостатньому рівні був організований і бюджетний контроль за виконанням місцевими органами влади зобов’язань за запозиченнями, адже право на здійснення державного регулювання ринку цінних паперів в Україні Державна комісія з цінних паперів та фондового ринку (з 2011 р. - Національна комісія з цінних паперів та фондового ринку) отримала лише наприкінці 1996 року, з введенням у дію відповідного закону. Проте згідно з цим законом, державна комісія здійснювала реєстрацію випуску лише акцій і облігацій підприємств, а повноваження щодо реєстрації випуску облігацій місцевих запозичень вона отримала після введення в дію Рішення Державної комісії з цінних паперів та фондового ринку № 48 «Про затвердження положення про порядок випуску і обігу облігацій місцевої позики» від 13 жовтня 1997 року. Усі питання щодо невиконання чи несвоєчасного виконання зобов’язань за запозиченнями вирішувались на той момент у судовому порядку, що вимагало від інвесторів значних затрат часу і коштів.

Отже, ліберальні умови випуску та розміщення місцевих облігацій сприяли тому, що отримані в результаті запозичень кошти в окремих випадках мали не цільову інвестиційну спрямованість, а використовувались для здійснення фінансових інвестицій, що є досить ризиковим. Наслідком нецільового використання коштів та прикладом негативного впливу на подальший розвиток місцевих запозичень в Україні є оголошений у 1998 році міською радою м. Одеса дефолт щодо облігацій місцевих позик 1997 року.

Другий період (1998-2002 рр.) характеризувався різким зменшенням обсягів емісії на ринку муніципальних облігацій України. Протягом цього періоду ДКЦПФР було зареєстровано лише одну емісію муніципальних облігацій Броварівською міською радою (1998 р.) на 1 млн грн [145]. Основною причиною значного скорочення обсягу випуску місцевих облігацій стало запровадження Указом Президента України № 655 «Про порядок випуску та обігу облігацій місцевих позик» обов’язкового погодження з Міністерством фінансів України здійснення емісії облігацій внутрішніх місцевих позик. У свою чергу, міністерство, враховуючи наслідки Одеського муніципального займу та відсутність законодавчих актів, які повинні чітко регламентувати механізм випуску облігацій місцевих позик, протягом п’яти років дозволу на випуск відповідних цінних паперів емітентам не надавало. В результаті в Україні запозичення шляхом випуску облігацій місцевих позик не проводилися до 2003 року.

Третій період (з 2003 року до теперішнього часу) - характеризується удосконаленням правового поля обігу місцевих цінних паперів та розвитком національного ринку внутрішніх та зовнішніх місцевих облігацій. За 2003-2012 рр. органи місцевого самоврядування здійснили 65 випусків облігацій внутрішньої місцевої позики та чотири емісії облігацій зовнішньої позики, що дозволило залучити 5 379,3 млн грн та 900 млн доларів США, відповідно (табл. 3.5).

Таблиця 3.5 - Динаміка розвитку ринку облігацій місцевих позик України за 2003-2012 роки

| Показники | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 |

| Кількість випусків облігацій місцевих позик, штук | 1 | 2 | 10 | 6 | 8 | 15 | 3 | 8 | 12 | |

| Обсяг емісії облігацій внутрішніх місцевих позик, млн грн | 150,0 | 45,0 | 350,0 | 83,5 | 156,3 | 974,0 | 370,0 | 584,5 | 5 680,25 | |

| Обсяг фактично здійснених внутрішніх місцевих позик, млн грн | 100,0 | 25,0 | 350,0 | 33,5 | 114,3 | 444,0 | 280,0 | 257,5 | 3 775,0 | |

| Обсяг емісії облігацій зовнішніх місцевих позик, млн дол. | 150,0 | 200,0 | 250,0 | 300,0 | ||||||

| Частка емісії облігацій місцевих позик на ринку цінних паперів України, % | 0,64 | 0,13 | 0,56 | 0,10 | 0,12 | 0,64 | 0,23 | 0,33 | 5,27 | |

| Частка емісії облігацій місцевих позик у формуванні доходів місцевих бюджетів України, % | 0,67 | 0,20 | 1,24 | 0,21 | 0,27 | 1,58 | 0,39 | 0,30 | 3,70 |

Джерело: складено авторами за даними [141; 145]

Можливістю додаткового залучення коштів через ринок облігацій внутрішньої місцевої позики скористались на сьогодні 17 міських рад, правом розміщення облігацій місцевих позик на зовнішньому ринку - лише міська рада м. Київ [141; 145].

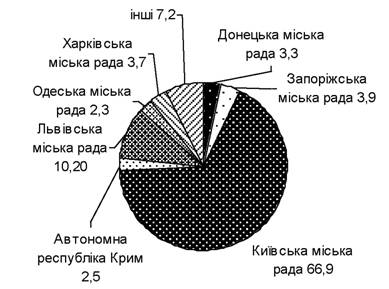

Цікавим є той факт, що обсяг національного ринку місцевих облігацій за 2003-2012 рр. був сформований на 92,8 % за рахунок випуску цінних паперів представницькими органами Автономної республіки Крим та шести міст України (рис. 3.3).

Рисунок 3.3 - Структура випуску облігацій внутрішніх місцевих позик України за 2003-2012 роки, %

Джерело: складено авторами за даними [141]

У цілому, можна зробити висновок про нестабільний та низький рівень розвитку національного ринку місцевих цінних паперів, а також про незначну роль залучених таким чином потенційних фінансових ресурсів у формуванні доходів місцевих бюджетів. Втім, у розвинених країнах світу саме місцеві запозичення є надійною основою фінансування муніципальних інвестиційних програм. Наприклад, у Франції за рахунок облігаційних позичок на фінансовому ринку формується 32-35 % загального бюджету місцевого самоврядування, у Нідерландах - 19 %, у Бельгії - 13 %, у Чехії - 11 %, в Іспанії - 10 % [241, с. 40].

На наш погляд, причинами такого стану розвитку ринку облігацій місцевих позик в Україні слід вважати:

- відносно короткий термін існування фондового ринку України, а, відповідно, відсутність досвіду здійснення муніципальних запозичень і, як наслідок, низький рівень професіоналізму структурних підрозділів місцевих органів самоврядування у сфері підготовки, забезпечення випуску, розміщення та обслуговування місцевих облігацій;

- наявність певних законодавчих обмежень розвитку ринку облігацій місцевих позик;

- відсутність прозорості та обмеженість доступу до інформації щодо діяльності емітентів місцевих запозичень в частині реалізації інвестиційних проектів.

Як відомо, емісія муніципальних облігацій потребує, у подальшому, витрат на обслуговування і погашення боргу, що створює додаткові проблеми для бюджетів наступних років. Зважаючи на те, що відсоткова ставка є важливим критерієм та конкурентною перевагою інструментів фінансового ринку, розмір доходів за місцевими облігаціями, з одного боку, має задовольняти суб’єктивні вимоги потенційних інвесторів щодо отримання належної плати за користування їх тимчасово вільними коштами. Проте, з іншого боку, виплата доходів за облігаціями не повинна обмежувати фінансування органами місцевого самоврядування поточних бюджетних програм. Враховуючи, що видатки на обслуговування боргу місцевих бюджетів здійснюються за рахунок загального фонду місцевих бюджетів, для досягнення дієвості й ефективності муніципальних позик, на наш погляд, розмір відсоткової ставки за борговими інструментами не повинен перевищувати темпу приросту доходів загального фонду місцевих бюджетів протягом терміну обігу відповідних цінних паперів.

Вивчення проспектів емісії облігацій внутрішніх місцевих позик України дозволяє стверджувати, що у рік погашення муніципального боргу на ці цілі органами місцевого самоврядування спрямовується від 26 до 100 % доходів бюджетів розвитку. Враховуючи, що доходи від відчуження майна комунальної власності та від продажу земельних ділянок несільськогосподарсько- го призначення є обмеженим і вичерпним джерелом, а надходження від податку на нерухоме майно, відмінне від земельної ділянки - мінімальними, з метою погашення місцевих позик до бюджету розвитку передаються кошти із загального фонду. Відповідні дії, як і при обслуговуванні боргових зобов’язань, значно скорочують можливості фінансування, проте не лише поточних, а і капітальних видатків місцевих бюджетів. За таких умов пропонуємо запровадити обмеження розміру доходів бюджету розвитку, які направляються на погашення муніципального боргу, на рівні 20 %. У свою чергу, це потребуватиме стабільних, передбачуваних і достатніх фінансових ресурсів відповідної частини місцевого бюджету емітента. На наш погляд, такі надходження має забезпечити:

- за умови удосконалення підходів до оподаткування об’єктів нерухомості, податок на нерухоме майно, відмінне від земельної ділянки;

- використання запозичених коштів від місцевих позик під конкретні інвестиційні проекти (об’єкти соціальної інфраструктури міста), які потенційно здатні забезпечити пряме або опосередковане збільшення надходжень до місцевих бюджетів.

До чинників, що стримують розвиток місцевих облігаційних позик доречно також віднести відношення самих приватних інвесторів до даного сектору фінансового ринку. Насамперед, - це недовіра до фінансових інструментів, які у процесі становлення ринку мали значну ризикованість, недостатня обізнаність та інформованість щодо особливостей муніципальних запозичень, відсутність необхідних мотиваційних умов щодо використання останніх. Тому населення, як правило, користується більш зрозумілими йому фінансовими інструментами.

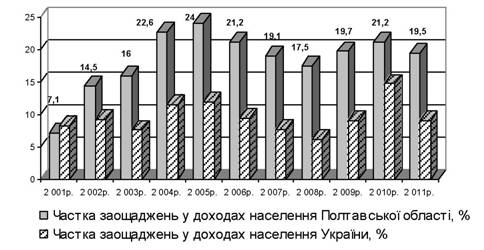

Важливе значення для активізації діяльності органів місцевого самоврядування у ході залучення ресурсів фінансового ринку має також спроможність домогосподарств щодо здійснення заощаджень. Статистичні дані свідчать, що для населення України характерним є невисокий рівень заощаджень (рис. 3.4), який можна пояснити:

- низьким рівнем грошових доходів основної частини домо- господарств;

- насиченням ринку економічними благами при доступності кредитів у національній та іноземній валютах, що дозволяє задовольнити потреби населення споживчого характеру;

- відсутністю соціально-економічної стабільності розвитку держави, що провокує населення витрачати на споживання весь поточний дохід.

Рисунок 3.4 - Динаміка частки заощаджень у доходах населення за 2001-2011 роки

Джерело: складено авторами на основі даних [135; 137]

Утім, варто звернути увагу на значне перевищення темпів росту заощаджень та їх частки у доходах домогосподарств Полтавської області, порівняно із відповідними показниками по Україні за 2001-2011 роки (рис. 3.4). Тому активність населення регіону щодо здійснення заощаджень можна вважати позитивним моментом для розвитку інвестиційної діяльності міських рад у процесі освоєння можливостей фінансового ринку та залучення додаткових коштів на соціально-економічний розвиток територіальних громад.

Депозитні ресурси домогосподарств Полтавської області більш, ніж у 7 разів перевищують обсяг власних доходів місцевих бюджетів (дод. Ж). Слід відмітити, що у 2010-2012 роках населення регіону активізувало здійснення грошових вкладів у фінансових установах області. Зазначене свідчить, що представ-

ницьким органам Полтавської області для залучення такого значного потенційного фінансового ресурсу як заощадження домогосподарств регіону необхідно створити привабливі умови і зацікавити останніх щодо здійснення вкладень у розвиток власних територіальних громад.

Серед міст Полтавської області у 2012 році дозвіл на випуск місцевих облігацій отримала міська рада м. Кременчук на суму 25 млн грн з дохідністю 14 %, з терміном обігу - три роки [141]. При цьому протягом цього року процентні ставки для строкових депозитів терміном до 1 року коливалися у межах 16,2 %-21,7 %, від 1 до 2 років - 17 %-20,8 %, більше 2 років - 15,3 %-20,3 %. А пропозиції окремих банків-лідерів щодо відсоткових ставок на депозитному ринку для фізичних осіб сягали рівня 26 % [144]. Оскільки одержання доходів від вкладених коштів для населення є суттєвим мотивом формування заощаджень, розміщення Кременчуцькою міською радою облігаційних позик із низьким рівнем дохідності, на наш погляд, не стимулюватиме населення цієї територіальної громади до придбання таких інструментів фінансового ринку.

З огляду на позитивні тенденції інвестиційної активності до- могосподарств Полтавської області та на кінцеву мету здійснення муніципальних позик (розвиток місцевої соціальної інфраструктури), міським органам самоврядування, на наш погляд, доречно скористатися можливістю отримання додаткових фінансових ресурсів саме за рахунок коштів населення територіальних громад регіону. При цьому, підвищити інвестиційну привабливість облігацій внутрішніх місцевих позик можна лише за рахунок реалізації подвійного ефекту, тобто досягнення рівноваги між задоволенням суспільних потреб громади і суб’єктивних вимог домогосподарств, як інвестора, і користувача благами відповідного міста. На наше переконання, випуск та розміщення зазначених фінансових інструментів дозволить, по-перше, забезпечити трансформацію заощаджень населення територіальних громад в інвестиції для забезпечення благоустрою міст регіону; по-друге, посилити роль територіальних громад та їх представницьких органів як гарантів реалізації місцевих проектів інвестиційного розвитку; по-третє, сприяти міжрегіональному руху капіталу.

Дефіцит власних бюджетних коштів та зростаюча потреба у фінансуванні підприємств комунальної власності Полтавської області потребує від представницьких органів територіальних громад також пошуку інших потенційних можливостей залучення фінансових ресурсів. Вирішити ці питання без фінансових інновацій досить складно. На нашу думку, саме створення спеціалізованої фінансової установи - комунального банку - сприятиме фінансуванню перспективних проектів соціально-економічного розвитку територіальних громад.

Слід зауважити, що існуючі, зокрема, у Полтавській області банківські установи, за виключенням ПАТ «Полтава-банк» та ПАТ «Промислово-фінансовий банк», є філіями та відділеннями банків-юридичних осіб, зареєстрованих в інших містах України, насамперед, у Києві. Діяльність цих фінансових установ, як правило, направлена на формування депозитних ресурсів для фінансування власних бізнес-проектів і отримання прибутку, що використовується за межами регіону. Банки - юридичні особи, зареєстровані у Полтавській області, також є звичайними комерційними банками, функціонування яких орієнтовано не на вирішення місцевих і регіональних завдань, а на отримання прибутку для власників. Тож створення комунального банку, на нашу думку, дозволить, використовуючи фінансові ресурси території, забезпечити задоволення потреб місцевої економіки й, безпосередньо, комунального господарства.

Правова основа розвитку таких банківських установ була закладена з прийняттям Закону України «Про місцеве самоврядування» (ст. 70). Проте сутність терміну «комунальний банк», як і «муніципальний банк», що є тотожним поняттям, та особливості їх функціонування вітчизняним законодавством не розкрито.

Значний досвід у створенні та функціонуванні таких фінансових установ мала Росія як у дореволюційний період [70, с. 88-93], так і в 20-30-ті роки ХХ століття [97, с. 18]. На даний час на території Російської Федерації активно здійснюють діяльність одинадцять муніципальних банків [146]. Науковці зазначають такі їх характерні ознаки [127]:

- по-перше, формування статутного капіталу за участю фінансових ресурсів муніципалітетів, муніципальних підприємств та інших суб’єктів місцевої економіки;

- по-друге, виконання муніципальними органами ролі гарантів по зобов’язаннях муніципальних банків, оскільки фінансові ризики останніх страхуються стійкими та високодохідними активами - муніципальною нерухомістю й земельними ділянками в межах міста;

- по-третє, здійснення діяльності, яка, як правило, орієнтована на пріоритетні напрями розвитку муніципалітетів, за ініціативою яких вони були створені;

- по-четверте, обмеження функціонування муніципальних банків одним регіоном з метою ефективного використання фінансових ресурсів для фінансування потреб місцевого значення.

Отже, місією муніципальних банків є їх діяльність на користь міста та його мешканців. Враховуючи вищезазначене, заснування аналогічних фінансових установ в Україні розглядається нами як шлях оптимізації фінансових потоків на рівні та на користь територіальних громад.

Згідно із Законом України «Про банки і банківську діяльність», банківські установи створюються у формі публічного акціонерного товариства або кооперативного банку [165]. Мінімальний розмір статутного капіталу на момент державної реєстрації юридичної особи, яка має намір здійснювати банківську діяльність, не може бути меншим 120 млн грн. Тому перспективи створення комунальних (муніципальних) банків в Україні є реальними лише для фінансово спроможних територіальних громад, які мають за мету забезпечити свій подальший соціально-економічний розвиток.

Варто зазначити, що річний обсяг доходів основних місцевих бюджетів-донорів Полтавської області (без міжбюджетних трансфертів) у 2012 році складав 736 млн грн у м. Полтава та 669 млн грн у м. Кременчук, а видатків - 975 млн грн та 945 млн грн, відповідно. Зрозуміло, що за таких умов представницькі органи цих міст не зможуть спрямувати, в середньому, 17,1 % річного доходу місцевого бюджету на формування статутного капіталу комунального (муніципального) банку, проте залучення додаткових ресурсів для фінансування соціальної інфраструктури вони потребують.

Одночасно слід згадати, що, зокрема, для новостворених банків Російської Федерації норматив мінімального розміру статутного капіталу становить на даний час 300 млн руб. (ст. 11 Федерального Закону «О банках и банковской деятельности»), що за обмінним курсом на початок 2013 року дорівнює 78 млн грн [127]. А законодавством країн Європейського Союзу, які порівняно із Україною мають значно вищий рівень економічного розвитку, при створенні банківських установ мінімальний розмір статутного капіталу визначений на рівні 5 млн євро, що у 2,4 рази менше вітчизняного нормативу [246]. Варто відмітити також передбачену Директивою Євросоюзу можливість зниження рівня цього показника до 1 млн євро по відношенню до певних категорій кредитних установ, яку активно використовують, зокрема, при заснуванні кооперативних банків.

Слід зазначити, що в Україні функціонує єдиний банк, створений за участю коштів територіальної громади міста - це київський банк «Хрещатик». Серед його засновників: Головне фінансове управління Київської міської державної адміністрації, «Київметрополітен», «Київводоканал», «Київенерго», «Київ- хліб», «Київжилексплуатація» та інші [133]. Найбільшими частками у статутному капіталі банку на кінець 2012 року володіють ТОВ «КФ «Укрфінком» - 37,35 %, ТОВ «Маркет Інвест Груп» - 24,98 % та Головне фінансове управління виконавчого органу Київської міської ради - 24,79 %.

Незважаючи на участь у статутному капіталі банку фінансових ресурсів територіальної громади, безпосередня підтримка суб’єктів місцевої економіки не є місією ПАТ «Хрещатик». Зокрема, кредитна заборгованість комунальних підприємств м. Києва перед цим банком станом на 31.12.2012 р. склала 5,1 % від загального обсягу заборгованості за наданими кредитами корпоративним позичальникам, що свідчить про намір банківської установи диверсифікувати кредитну заборгованість та не залежати від комунального сектора міста.

Звісно, комерційний характер комунального (муніципального) банку передбачає отримання фінансової вигоди від вкладених в його діяльність коштів. Проте функціональне призначення такої фінансової установи, на наш погляд, полягає у виконанні ролі фінансового посередника при реалізації програм соціально- економічного розвитку територіальної громади. Отже, прибуток такого банку, за вирахуванням виплачених дивідендів, повинен використовуватися лише на користь місцевого господарства. Враховуючи вищезазначене, вважаємо, що ПАТ «Хрещатик» не є комунальною (муніципальною) банківською установою, оскільки мета і функції його діяльності не відрізняються від звичайних комерційних банків.

Науковець і практик В. Й. Карпінець, який займається проблематикою функціонування банківських установ, пов’язаних зі сферою місцевого самоврядування, зазначає, що незалежно від частки у статутному капіталі муніципального банку контроль за ним має належати саме представницьким органам і це положення повинно бути зафіксоване в його статуті [78, с. 193]. Таке твердження, на наш погляд, є дискусійним. З одного боку, підпорядкованість - дійсно є важливим критерієм функціонування комунального (муніципального) банку. Адже участь у формуванні статутного капіталу й, що важливо, гарантування фінансових обов’язків за рахунок власних активів територіальної громади надає їй можливість через органи місцевого самоврядування здійснення вирішального впливу на управління такою банківською установою. Проте, з іншого боку, розмір частки у структурі власності фінансової установи повинен на законодавчому рівні забезпечити представницьким органам територіальних громад право контролю над діяльність банку. Це дасть змогу попередити порушення прав й інтересів інших акціонерів. Отже, структура власності, на нашу думку, також має важливе значення для визнання банку комунальним (муніципальним).

Для створення зазначеного типу банку, наприклад, у м. Львів, В. Й. Карпінець пропонує таку структуру статутного капіталу: 25 % акцій повинні належати Європейському банку реконструкції і розвитку, оскільки входження міжнародної авторитетної фінансово-кредитної установи в капітал банку, особливо на початку діяльності, сприятиме позитивному іміджу останнього; 25 % - юридичним особам - резидентам, у тому числі банкам; 25 % - фізичним особам - мешканцям міста; 25 % - міській раді [78, с. 195].

Проте, згідно зі статтею 42 Закону України «Про акціонерні товариства» [164], рішення з питань, що мають вирішальний вплив на управління та (або) діяльність товариства, приймається більш як трьома чвертями голосів акціонерів, які зареєструвалися для участі у загальних зборах та є власниками акцій, які беруть участь у голосуванні з відповідних питань. Це свідчить, що володіння органами місцевого самоврядування у статутному капіталі банку часткою у розмірі 25 % не завжди може забезпечити вплив на рішення щодо питань, які потребують кваліфікованої більшості голосів на загальних зборах акціонерів.

Результати проведеного дослідження дозволяють комунальним (муніципальним) визнати в Україні банк:

1) з часткою участі представницьких органів територіальної громади у формуванні статутного капіталу за рахунок коштів місцевого бюджету і комунальних підприємств у розмірі не менше 25 % плюс одна акція;

2) який в управлінні підпорядкований територіальній громаді, що дає можливість представницьким органам здійснювати контроль над ним;

3) метою діяльності якого є поєднання комерційних і суспільних інтересів для задоволення потреб територіальної громади.

Відповідно, статутний капітал комунального (муніципального) банку, на наш погляд, може бути сформований за рахунок:

- коштів місцевого бюджету територіальної громади та чистого прибутку комунальних підприємств міста (не менше 25 % плюс одна акція);

- заощаджень населення - мешканців міста (25 % акцій);

- тимчасово вільних коштів юридичних осіб, зареєстрованих на території міста (25 % акцій);

- тимчасово вільних коштів інших юридичних осіб (решта відсотків акцій).

Вищезазначений підхід до структури статутного капіталу банку надасть можливість територіальній громаді міста опосередковано через представницькі органи володіти контрольним пакетом акцій та здійснювати контроль за діяльністю такої фінансової установи.

Отже, комунальним (муніципальним) банком пропонуємо вважати фінансову установу, яка на підставі ліцензії здійснює банківську діяльність з метою пріоритетного фінансування проектів соціально-економічного розвитку територіальної громади та є підзвітною і підконтрольною її представницьким органам місцевого самоврядування.

Органами управління комунального (муніципального) банку є загальні збори акціонерів (учасників), наглядова рада та правління (рада директорів). Їх повноваження формуються на основі положень законів України «Про банки і банківську діяльність (ст. 37-45) і «Про акціонерні товариства» (ст. 32-63) та прописуються в статуті банку.

Окремі питання, що належать до виключної компетенції загальних зборів комунального (муніципального) банку, повинні бути попередньо погоджені на сесії міської ради територіальної громади. До таких питань слід віднести:

- визначення основних напрямів діяльності банку;

- внесення змін і доповнень до статуту банку;

- прийняття рішення щодо збільшення або зменшення статутного капіталу банку, про розміщення додаткових випусків акцій;

- затвердження положень про загальні збори акціонерів (учасників), наглядову раду, правління (раду директорів) та ревізійну комісію банку, а також внесення змін до них;

- обрання та припинення повноважень голів і членів наглядової ради, ревізійної комісії;

- затвердження звіту про річні результати діяльності банку та прийняття рішення щодо розподілу прибутку й затвердження розміру річних дивідендів;

- припинення діяльності банку, призначення ліквідатора, затвердження ліквідаційного балансу.

Наглядова рада банку як орган, що здійснює захист прав акціонерів (учасників), обирається з їх представників та в межах компетенції контролює й регулює діяльність правління (ради директорів). Враховуючи, що органи місцевого самоврядування представляють інтереси територіальної громади, із загальної кількості членів наглядової ради половина призначається міською радою, а інші є представниками юридичних осіб-акціонерів банку.

Виконавчим органом комунального (муніципального) банку, який здійснює управління його поточною діяльністю та організовує виконання рішень загальних зборів і наглядової ради є правління (рада директорів). Голова та члени виконавчого органу обираються та звільняються наглядовою радою банку за погодженням на сесії міської ради територіальної громади.

Серед основних видів діяльності комунального (муніципального) банку слід виділити:

- залучення депозитних вкладів населення області;

- оперативне використання тимчасово вільних коштів місцевих бюджетів та комунальних підприємств;

- кредитування населення, малого і середнього бізнесу (впровадження кредитування на пільгових умовах співвласників банку й підприємств комунального сектору області. Зниження відсоткових ставок має бути компенсоване за рахунок чистого прибутку банківської установи, що залишається після виплати дивідендів її акціонерам);

- кредитування створення і функціонування об’єктів міської невиробничої інфраструктури, екологічних й оздоровчих підприємств, благоустрою міста та прилеглих до нього територій тощо;

- професійну діяльність на ринку цінних паперів в частині розміщення і обслуговування місцевих облігаційних запозичень.

На наш погляд, функціонування комунального (муніципального) банку сприятиме зближенню економічних суб’єктів адміністративно-територіальної одиниці з місцевим господарством за рахунок використання їх фінансових ресурсів на фінансування пріоритетних напрямів соціально-економічного розвитку територіальної громади та дозволить розв’язати низку проблемних питань підприємств комунального сектору. Враховуючи початковий розмір статутного капіталу цієї фінансової установи та норматив співвідношення регулятивного капіталу до зобов’язань, який має бути не меншим 10 % [177], комунальний (муніципальний) банк в процесі своєї діяльності може залучити фінансових ресурсів для забезпечення вищезазначених потреб, як мінімум, на суму 1,2 млрд грн. Доречно зауважити, що відповідна сума в 1,2 рази перевищує розмір видатків бюджетів-донорів територіальних громад Полтавської області, зокрема м. Полтави і м. Кременчук.

Для забезпечення можливості створення комунальних (муніципальних) банків необхідно на законодавчому рівні чітко встановити порядок їх заснування. Крім цього, з метою сприяння розвитку, з одного боку, адміністративно-територіальних одиниць, з іншого боку, банківської системи країни в цілому, за рахунок створення й функціонування різних типів банків, доречним, на наш погляд, є або запровадження диференційованого підходу до формування мінімального розміру статутного капіталу новостворених установ залежно від мети та функцій їх діяльності, або, взагалі, зниження нормативного значення цього показника.

Таким чином, удосконалення механізму справляння податку на нерухоме майно, відмінне від земельної ділянки, реформування підходів до фінансування суб’єктів господарювання комунальної власності, залучення додаткових коштів через інструменти та інфраструктуру фінансового ринку дозволить територіальним громадам та їх представницьким органам не лише збільшити обсяг власних фінансових ресурсів, а і створити необхідні умови для соціально-економічного розвитку адміністративно-територіальних одиниць.

3.2.

Еще по теме 3.1. Потенційні можливості нарощення фінансового потенціалу територіальних громад:

- Можливості місцевого самоврядування у формуванні та реалізації фінансового потенціалу територіальних громад

- Механізм формування та реалізації фінансового потенціалу територіальних громад

- Діагностика результативності формування та реалізації фінансового потенціалу територіальних громад

- Економічна сутність та призначення фінансового потенціалу територіальних громад

- Єгоричева С.Б.. Формування та реалізація фінансового потенціалу територіальних громад : монографія / С. Б. Єгоричева, О. В. Тимошенко. - Полтава: ПУЕТ,2014. - 221 с., 2014

- Удосконалення оподаткування доходів фізичних осіб як засіб покращення фінансового забезпечення територіальних громад

- 91. Право комунальної власності: зміст, підстави виникнення. Самостійним суб'єктом цивільних правовідносин і в тому числі відносин власності є територіальна громада. Згідно зі ст.140 Конституції Укр. і ст.1 Закону Укр. «Про місцеве самоврядування» територіальна громада - це жителі села або добровільне об'єднання жителів декількох сіл, селища, міста, що є самостійними адміністративно-територіальними одиницями, які постійно проживають на означеній території. Майно належить територіальній громаді н

- § 2. Особливості набуття прав на землю територіальними громадами і державою

- 1. Концептуалізація матеріально-фінансової основи функціонування територіальних громад

- Стаття 83. Право власності на землю територіальних громад

- Бюджетні ресурси та їх роль у забезпеченні фінансової самодостатності територіальних громад

- Семінарське заняття № 5 Тема 4: Фінансове право і фінансова політика

- Семінарське заняття № 4 Тема 4: Фінансова право і фінансова політика