Діагностика результативності формування та реалізації фінансового потенціалу територіальних громад

В умовах обмеженості матеріально-фінансових ресурсів функціонування і розвитку місцевого самоврядування перед представницькими органами постає завдання раціонального й ефективного використання фінансового потенціалу територіальних громад, що потребує розробки дієвої системи оцінки результативності його формування та реалізації.

У попередньому матеріалі було проведено оцінювання ефективності використання об’єктивних і суб’єктивних можливостей територіальних громад, яка характеризується результатами діяльності органів місцевого самоврядування. Натомість, результативність як явище, на наш погляд, є наслідком такої діяльності і полягає у порівнянні досягнутих результатів з поставленими цілями. Це дозволяє результативність формування та реалізації фінансового потенціалу територіальних громад трактувати як наслідок діяльності представницьких органів щодо використання можливостей фінансового потенціалу у ході виконання бюджетних повноважень з метою забезпечення фінансової самодостатності та досягнення мети соціально-економічного розвитку територіальних громад.

Для визначення результативності формування та реалізації фінансового потенціалу територіальних громад пропонуємо використати такі кількісні показники, як власні доходи місцевих бюджетів та закріплені на постійній основі для виконання органами місцевого самоврядування власних повноважень, доходи місцевих бюджетів (без міжбюджетних трансфертів), видатки місцевих бюджетів (без міжбюджетних трансфертів), а також якісні індикатори процесу результативності реалізації об’єктивних і суб’єктивних можливостей, зокрема: частка доходів на виконання власних повноважень у доходах місцевих бюджетів (без міжбюджетних трансфертів); частка доходів у фінансуванні видатків місцевих бюджетів (без міжбюджетних трансфертів) та частка доходів на виконання власних повноважень у фінансуванні видатків місцевих бюджетів (без міжбюджетних трансфертів).

Враховуючи, що можливості збільшення витрат місцевих бюджетів повинні залежати від збільшення їхніх власних доходів, ефективним, на наш погляд, буде економічне зростання, за якого витримується співвідношення:

ТрДвп > ТрДмб> ТрВмб > 100 %, (2.6)

де ТрДвп- темп росту власних та закріплених на постійній основі для виконання власних повноважень доходів місцевих бюджетів, %;

ТрДмб- темп росту доходів місцевих бюджетів (без між- бюджетних трансфертів), %;

ТрВмб- темп росту видатків місцевих бюджетів (без між- бюджетних трансфертів), %.

Виконання вищезазначених умов є свідченням високої результативності формування та реалізації фінансового потенціалу територіальних громад, відповідно до якої:

- доходи для виконання власних повноважень органів місцевого самоврядування збільшуються інтенсивніше, ніж доходи місцевих бюджетів (без міжбюджетних трансфертів) в цілому, отже, підвищується рівень самодостатності громади за рахунок розширення використання можливостей території та її представницьких органів. Приріст частки власних доходів у доходах місцевих бюджетів (без міжбюджетних трансфертів) забезпечує нерівність ТрДвп > ТрДмб;

- доходи зростають швидшими темпами, ніж видатки місцевих бюджетів, що свідчить про підвищення рівня відносної фінансової незалежності територіальної громади, так як зменшується потреба у міжбюджетних трансфертах для виконання повноважень органів місцевого самоврядування. Приріст частки доходів у фінансуванні видатків місцевих бюджетів (без між- бюджетних трансфертів) гарантує дотримання співвідношення ТрДмб > ТрВмб ;

- можливості збільшення витрат територіальних громад забезпечуються приростом власних доходів місцевих бюджетів, що відображається співвідношенням ТрДвп > ТрВмб_;

- оскільки при виконанні співвідношення (2.6) значення показників обов’язково більші за 100 %, використання фінансового потенціалу територіальної громади зростає, що, в свою чергу, позитивно впливає на забезпечення умов для її розвитку.

Наближеним до високого рівня результативності формування та реалізації фінансового потенціалу пропонуємо вважати співвідношення, відповідно до якого досягається збільшення витрат місцевих бюджетів за рахунок збільшення їхніх власних доходів, незважаючи на інші умови функціонування і розвитку територіальних громад, що відображається нерівністю ТрДвп > ТрВмб >100 %.

Проте, якщо, незважаючи на підвищення частки власних доходів у доходах місцевих бюджетів (без міжбюджетних трансфертів) або приріст співвідношення доходів і видатків місцевих бюджетів, зростання видатків не забезпечується приростом власних доходів, це є свідченням середнього рівня результативності формування та реалізації фінансового потенціалу територіальних громад, відповідно до якого органи місцевого самоврядування мають недостатні можливості щодо забезпечення програм місцевого розвитку власними коштами.

Співвідношення ТрДвп < ТрДмб < ТрВмб > 100 %, відображає низький рівень результативності формування та реалізації фінансового потенціалу територіальних громад, представницькі органи яких виконують переважно делеговані повноваження, а збалансування доходів і видатків місцевих бюджетів залежить від міжбюджетних трансфертів.

Якщо всі нерівності є протилежними співвідношенню (2.6), тобто ТрДвп < ТрДмб < ТрВмб < 100 %, то рівень результативності формування та реалізації фінансового потенціалу територіальних громад є критично низьким, що є результатом неефективного використання органами місцевого самоврядування як об’єктивних, так і суб’єктивних можливостей.

Запропонована нами методика визначення рівня результативності формування та реалізації фінансового потенціалу територіальних громад відображена у табл. 2.8.

Якщо економічне зростання розглядати як зростаючу здатність господарюючого суб’єкта до реалізації своїх можливостей, зростання обсягу діяльності, то за результатами оцінки результативності формування та реалізації фінансового потенціалу територіальних громад Полтавської області за 2007-2012 рр. за аналогічним підходом можна зробити такі висновки (табл. 2.9-2.10).

Стабільне збільшення обсягів формування та використання коштів місцевих бюджетів, яке супроводжується високим та наближеним до нього рівнем результативності формування та реалізації фінансового потенціалу територіальних громад, спостерігається лише у період 2007-2008 рр. Нагадаємо, що це період, для якого характерною є орієнтація на бюджетну децентралізацію шляхом підвищення частки бюджетних ресурсів регіону, які залишалися у розпорядженні органів місцевого самоврядування.

Таблиця 2.8 - Методика визначення рівня результативності формування та реалізації фінансового потенціалу територіальних громад

| Рівень результативності формування та реалізації фінансового потенціалу | Алгоритм визначення рівня результативності формування та реалізації фінансового потенціалу | Результат економічного зростання |

| Високий | ТрДва > ТрДмб > ТрВмб > 100 % | збільшення Два/Дмб; збільшення Дмб / Вмб; збільшення Два / Вмб |

| Наближений до високого | ТрДва > ТрДмб < ТрВмб > 100 %, за умови, що ТрДва > ТрВмб | збільшення Два / Дмб; зниження Дмб / Вмб; збільшення Два / Вмб |

| ТрДва < ТрДмб > ТрВмб > 100 %, за умови, що ТрДва > ТрВмб | зниження Два / Дмб; збільшення Дмб / Вмб; збільшення Два / Вмб | |

| Середній | ТрДва > ТрДмб < ТрВмб > 100 %, за умови, що ТрДва < ТрВмб | збільшення Два / Дмб; зниження Дмб / Вмб; зниження Два / Вмб |

| ТрДва < ТрДмб > ТрВмб > 100 %, за умови, що ТрДва < ТрВмб | зниження Два / Дмб; збільшення Дмб / Вмб; зниження Два / Вмб | |

| Низький | ТрДва < ТрДмб < ТрВмб > 100 % | зниження Два / Дмб; зниження Дмб / Вмб; зниження Два / Вмб |

| Критично низький | ТрДва < ТрДмб < ТрВмб < 100 % |

Примітка: Два / Дмб- частка доходів на виконання власних повноважень у доходах місцевих бюджетів (без міжбюджетних трансфертів); Дмб/ Вмб- частка доходів у фінансуванні видатків місцевих бюджетів (без міжбюджетних трансфертів);

Два / Вмб- частка доходів на виконання власних повноважень у фінансуванні видатків місцевих бюджетів (без міжбюджетних трансфертів).

Джерело: розроблено авторами

Таблиця 2.9 - Кількісні показники результативності формування та реалізації фінансового потенціалу територіальних громад Полтавської області за 2007-2012 роки

| Роки | Темп росту власних та закріплених на постійній основі доходів для виконання власних повноважень, % | Темп росту сукупних доходів місцевих бюджетів без міжбюджетних трансфертів, % | Темп росту видатків місцевих бюджетів без міжбюджетних трансфертів, % | Рівень результативності реалізації фінансового потенціалу територіальних громад |

| 1 | 2 | 3 | 4 | 5 |

| місцеві бюджети Полтавської області різних рівнів | ||||

| 2007 | 144,7 | 145,2 | 135,9 | Наближений до високого |

| 2008 | 118,1 | 129,1 | 131,8 | Низький |

| 2009 | 98,2 | 98,9 | 104,9 | Низький |

| 2010 | 116,0 | 117,2 | 119,8 | Низький |

| 2011 | 144,6 | 127,0 | 115,3 | Високий |

| 2012 | 131,6 | 121,4 | 121,9 | Наближений до високого |

| місцеві бюджети територіальних громад міст обласного значення | ||||

| 2007 | 166,6 | 151,9 | 138,1 | Високий |

| 2008 | 111,5 | 125,7 | 125,2 | Середній |

| 2009 | 94,7 | 92,4 | 102,3 | Низький |

| 2010 | 103,3 | 112,3 | 116,1 | Низький |

| 2011 | 158,6 | 127,9 | 116,6 | Високий |

| 2012 | 120,5 | 114,8 | 124,1 | Середній |

| місцеві бюджети територіальних громад міст районного значення | ||||

| 2007 | 125,0 | 131,1 | 123,8 | Наближений до високого |

| 2008 | 143,9 | 134,9 | 124,0 | Високий |

| 2009 | 109,2 | 102,4 | 115,2 | Середній |

| 2010 | 107,8 | 113,2 | 118,0 | Низький |

| 2011 | 151,9 | 115,3 | 118,0 | Наближений до високого |

| 2012 | 139,9 | 125,5 | 127,7 | Наближений до високого |

| місцеві бюджети селищних територіальних громад | ||||

| 2007 | 129,7 | 134,1 | 124,0 | Наближений до високого |

| 1 | 2 | 3 | 4 | 5 |

| 2008 | 176,0 | 144,4 | 133,3 | Високий |

| 2009 | 105,5 | 102,6 | 106,6 | Середній |

| 2010 | 299,3 | 183,8 | 201,8 | Наближений до високого |

| 2011 | 48,0 | 65,8 | 62,2 | Критично низький |

| 2012 | 160,8 | 134,6 | 147,6 | Наближений до високого |

| місцеві бюджети сільських територіальних громад | ||||

| 2007 | 116,1 | 127,3 | 122,6 | Середній |

| 2008 | 147,8 | 139,7 | 138,6 | Високий |

| 2009 | 127,9 | 117,3 | 113,9 | Високий |

| 2010 | 110,6 | 113,9 | 120,3 | Низький |

| 2011 | 185,4 | 144,1 | 90,7 | Наближений до високого |

| 2012 | 170,1 | 152,7 | 98,0 | Наближений до високого |

Джерело: розраховано авторами на основі даних [134; 136]

Таблиця 2.10 - Якісні показники результативності

формування та реалізації фінансового потенціалу територіальних громад Полтавської області за 2007-2012 роки

| Роки | Темп росту частки доходів на виконання власних повноважень у сукупних доходах місцевих бюджетів (без міжбюджетних трансфертів), % | Темп росту частки сукупних доходів місцевих бюджетів у фінансуванні видатків місцевих бюджетів (без міжбюджетних трансфертів), % | Темп росту частки доходів на виконання власних повноважень у фінансуванні видатків місцевих бюджетів (без міжбюджетних трансфертів), % | ||

| 1 | 2 | 3 | 4 | ||

| місцеві бюджети Полтавської області різних рівнів | |||||

| 2007 | 99,7 | 106,8 | 106,5 | ||

| 2008 | 91,5 | 98,0 | 89,6 | ||

| 2009 | 99,3 | 94,3 | 93,6 | ||

| 2010 | 99,0 | 97,8 | 96,8 | ||

| 2011 | 113,9 | 110,1 | 125,4 | ||

| 2012 | 108,4 | 99,6 | 108,1 | ||

| 1 | 2 | 3 | 4 | ||

| місцеві бюджети територіальних громад міст | обласного значення | ||||

| 2007 | 109,7 | 109,9 | 120,6 | ||

| 2008 | 88,7 | 100,4 | 89,1 | ||

| 2009 | 102,4 | 90,4 | 92,5 | ||

| 2010 | 91,9 | 96,7 | 88,9 | ||

| 2011 | 124,0 | 109,7 | 136,0 | ||

| 2012 | 104,9 | 92,5 | 97,0 | ||

| місцеві бюджети територіальних громад міст районного значення | |||||

| 2007 | 95,4 | 105,8 | 100,9 | ||

| 2008 | 106,7 | 108,7 | 116,0 | ||

| 2009 | 106,7 | 88,8 | 94,8 | ||

| 2010 | 94,6 | 95,9 | 90,8 | ||

| 2011 | 135,7 | 97,7 | 132,5 | ||

| 2012 | 111,4 | 98,3 | 109,6 | ||

| місцеві бюджети селищних територіальних громад | |||||

| 2007 | 96,6 | 108,1 | 104,6 | ||

| 2008 | 121,9 | 108,3 | 132,0 | ||

| 2009 | 102,9 | 96,3 | 132,0 | ||

| 2010 | 162,9 | 91,1 | 148,2 | ||

| 2011 | 72,9 | 105,8 | 77,2 | ||

| 2012 | 119,3 | 100,1 | 119,5 | ||

| місцеві бюджети сільських територіальних громад | |||||

| 2007 | 91,1 | 103,9 | 94,9 | ||

| 2008 | 106,0 | 100,6 | 106,5 | ||

| 2009 | 108,9 | 103,1 | 112,5 | ||

| 2010 | 97,1 | 94,7 | 91,9 | ||

| 2011 | 128,7 | 158,9 | 204,6 | ||

| 2012 | 173,3 | 111,5 | 155,8 | ||

Джерело: розраховано авторами на основі даних [134; 136]

Результати дослідження результативності формування та реалізації фінансового потенціалу територіальних громад у цей період підтверджують висновки німецького вченого У.

Тіссена щодо лінійності зв’язку між фіскальною децентралізацією і економічним зростанням [249, с. 268]. Науковець доводить, що для країн з перехідною економікою та країн, які розвиваються, з посиленням бюджетної децентралізації збільшується вигода від неї, тобто спостерігається підвищення ефективності управлінняпри забезпеченні громад суспільними благами, що, у свою чергу, стимулює економічне зростання.

Суттєве зниження економічної активності суб’єктів господарювання області під впливом світової фінансової кризи у 20092010 роках та повернення до високого рівня централізації бюджетних ресурсів за рахунок перерозподілу бюджетних надходжень регіону на користь державного бюджету призвело до зменшення надходжень до місцевих бюджетів, що відобразилося у зниженні рівня результативності формування та реалізації фінансового потенціалу територіальних громад.

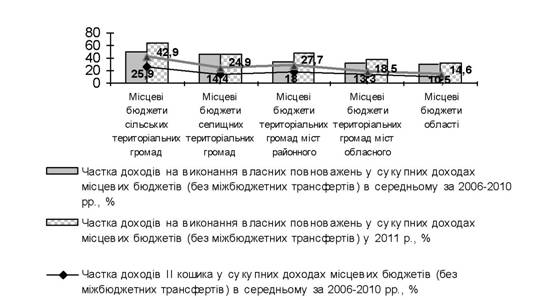

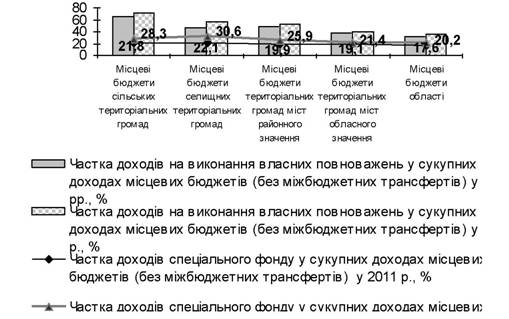

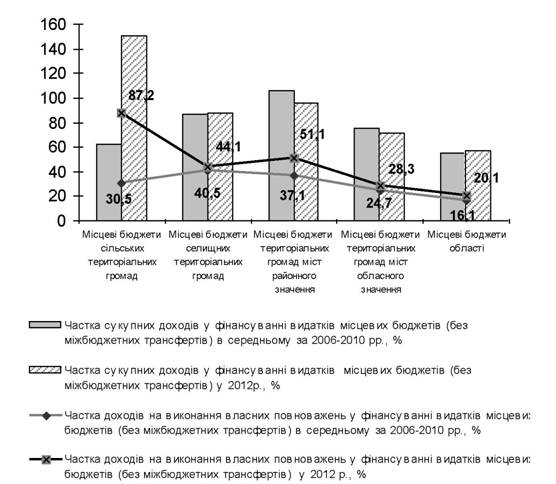

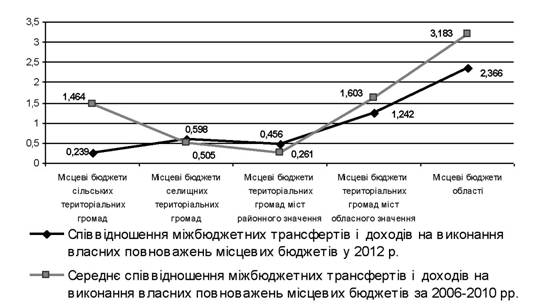

Законодавчі зміни бюджетно-податкової сфери у 2011-2012 роках сприяли зростанню кількісних та якісних індикаторів результативності формування та реалізації фінансового потенціалу територіальних громад за рахунок розширення можливостей представницьких органів щодо використання його елементів (табл. 2.9-2.10). Наслідком внесених змін у процес формування бюджетних доходів є: приріст власних надходжень місцевих бюджетів у 2011 р., основним чином, за рахунок збільшення обсягу другого кошика (рис. 2.22), у 2012 р. - спеціального фонду (рис. 2.23); забезпечення росту витрат територіальних громад приростом їхніх власних доходів (рис. 2.24), а також зниження, окрім селищ та міст районного значення, рівня фінансової залежності від міжбюджетних трансфертів місцевих бюджетів різних рівнів (рис. 2.25).

Зважаючи на окремі позитивні зміни фінансового забезпечення місцевого самоврядування у 2011-2012 рр., необхідно звернути увагу на наступне. По-перше, сільські територіальні громади забезпечили підвищення рівня результативності формування та реалізації фінансового потенціалу за рахунок зменшення видатків місцевих бюджетів, порівняно із попередніми періодами (табл. 2.9). При цьому, скорочення видатків і досягнення збалансованості бюджетів сільських громад (частка сукупних доходів у фінансуванні видатків підвищилась у 2011 р. до 96,6 %, у 2012 р. у 1,5 рази проти 61,9 % в середньому за 2006-2010 роки) за рахунок позбавлення населення елементарного доступу до соціальних благ у сфері освіти і охорони здоров’я не є свідченням ефективного та результативного виконання повноважень відповідними представницькими органами (рис. 2.24).

Рисунок 2.22 - Частка власних надходжень та обсягу другого кошика у сукупних доходах місцевих бюджетів територіальних громад Полтавської області за 2006-2010 рр. та 2011 р., %

Джерело: складено авторами на основі даних [134; 136]

Рисунок 2.23 - Частка власних надходжень та обсягу спеціального фонду у сукупних доходах місцевих бюджетів територіальних громад Полтавської області за 2011-2012 рр., %

Джерело: складено авторами на основі даних [134; 136]

Рисунок 2.24 - Частка власних доходів та сукупних доходів у видатках місцевих бюджетів територіальних громад Полтавської області за 2006-2010 рр. та 2012 р., %

Джерело: складено авторами на основі даних [134; 136]

По-друге, селищні територіальні громади відрізняються хвилеподібними змінами в частині нарощення власних доходів за рахунок надходжень від власних бюджетних установ, відмінних від плати за послуги (рис. 2.26).

По-третє, наслідком зменшення частки сукупних бюджетних доходів у фінансуванні видатків для територіальних громад міст районного значення з 106,2 % в середньому за 2006-2010 рр. до 96,2 % у 2012 р. (рис. 2.24) є підвищення фінансової залежності від міжбюджетних надходжень в 1,1 рази (рис. 2.25).

Рисунок 2.25 - Співвідношення міжбюджетних трансфертів і власних доходів місцевих бюджетів територіальних громад Полтавської області за 2006-2010 рр. та 2012 р.

Джерело: складено авторами на основі даних [134; 136]

Рисунок 2.26 - Частка власних надходжень бюджетних установ у доходах на виконання власних повноважень місцевих бюджетів селищних територіальних громад Полтавської області за 2006-2012 роки, %

Джерело: складено авторами на основі даних [134; 136]

Якщо економічне зростання розглядати як передумову і складову економічного розвитку [207, с. 218], то доречно визначити форму та тип останнього для територіальних громад. У наукових дослідженнях виокремлюють три основні форми (кількісну, структурну і якісну) та два типи економічного розвитку (екстенсивний та інтенсивний).

У ході формування та реалізації фінансового потенціалу територіальних громад нарощення доходів місцевих бюджетів відбувається за рахунок використання:

- ресурсних можливостей матеріально-фінансового забезпечення, що свідчить про кількісні зміни економічного зростання (збільшення масштабів використання матеріальних і фінансових ресурсів громад);

- можливостей системи управління місцевого самоврядування, що характеризує якісне економічне зростання завдяки: структурному аспекту (зміни у складі доходів місцевих бюджетів та їх комбінацій в результаті перерозподілу джерел надходжень бюджетних коштів між кошиками загального фонду і спеціальним фондом) та аспекту підвищення ефективності діяльності органів місцевого самоврядування (зміни нормативно- правових актів щодо підвищення рівня фінансового забезпечення місцевого самоврядування, удосконалення методів роботи представницьких органів, застосування важелів, які б стимулювали представницькі органи до нарощення додаткових ресурсів, пошуку та використання потенційних можливостей).

Залежно від переважання екстенсивних, тобто кількісних змін матеріально-фінансового забезпечення, чи інтенсивних, тобто якісних змін елементів системи управління місцевого самоврядування, можна говорити про відповідний тип економічного розвитку територіальної громади та рівень формування та реалізації її фінансового потенціалу.

Визначення форми та типу економічного розвитку пропонуємо провести шляхом побудови моделі економічного зростання доходів для фінансування власних потреб територіальних громад. Зазначена модель відображає залежність динаміки обсягу власних доходів місцевого бюджету (Двп) від динаміки індикаторів результативності формування та реалізації фінансового потенціалу - доходів місцевого бюджету без міжбюджетних трансфертів (Дмб) та зміни частки доходів на виконання власних повноважень у доходах місцевого бюджету без міжбюджетних трансфертів (Двп/Дмб):

Двп = Дмб ■ Двп/Дмб. (2.7)

Приріст цієї функції за певний проміжок часу (період аналізу) становить:

А Двп = (Дмб.it + А ДмбН)( Двп / Дмбit + А Двп / Дмбіі) - Дмбit ■ Двп / Дмбit = Двп / Дмбit ■ А Дмбit +

+ Дмбit ■ А Двп/ Дмби + А Дмбit ■ А Двп/ДмбД (2.8)

де А Двп - приріст обсягу доходів місцевого бюджету для фінансування власних потреб територіальних громад за період аналізу;

Дмбlt- доходи місцевого бюджету (без міжбюджетних трансфертів) базового періоду за певний проміжок часу;

А Дмбlt- приріст доходів місцевого бюджету (без міжбюд- жетних трансфертів) за період аналізу;

Двп / Дмбії - частка доходів для фінансування власних потреб територіальних громад у доходах місцевого бюджету (без міжбюджетних трансфертів) базового періоду за певний проміжок часу;

А Двп/ ДмбН - приріст частки доходів для фінансування власних потреб територіальних громад у доходах місцевого бюджету (без міжбюджетних трансфертів) за період аналізу.

Приріст обсягу доходів місцевого бюджету для фінансування власних потреб територіальних громад інтерпретуємо наступним чином:

1) Двп / Дмб^t ■ А Дмб^t - приріст, отриманий за рахунок збільшення використання ресурсних можливостей матеріально- фінансового забезпечення (кількісний аспект нарощення доходів для фінансування власних потреб територіальних громад);

2) А Двп /Дмб^t ■ Дмб^t - приріст, отриманий за рахунок зміни у складі доходів місцевих бюджетів та їх комбінацій (структурний аспект нарощення доходів для фінансування власних потреб територіальних громад);

3) А Двп/' Дмбі ■ А Дмб^t - приріст, отриманий за рахунок підвищення ефективності діяльності органів місцевого самоврядування (якісний аспект нарощення доходів для фінансування власних потреб територіальних громад).

Для визначення типу економічного розвитку необхідно розрахувати частку приросту доходів для фінансування власних потреб територіальних громад за кожним аспектом у загальному нарощенні обсягу доходів для фінансування власних потреб територіальних громад за період аналізу.

Проведене дослідження виявило переважно екстенсивний шлях розвитку територіальних громад Полтавської області, що є наслідком бюджетно-податкової політики уряду країни та результатом діяльності органів місцевого самоврядування щодо формування та реалізації можливостей фінансового потенціалу адміністративно-територіальних одиниць (табл. 2.11).

Таблиця 2.11 - Форма економічного зростання та тип економічного розвитку територіальних громад Полтавської області за 2007-2012 роки

| Роки | Форма економічного зростання відповідно до частки факторів приросту доходів на виконання власних повноважень місцевого бюджету у загальному їх нарощенні, % | Тип економічного розвитку | ||

| кількісна | структурна | ефективна | ||

| 1 | 2 | 3 | 4 | 5 |

| місцеві бюджети Полтавської області різних рівнів | ||||

| 2007 | 100,0 | - | - | екстенсивний |

| 2008 | 100,0 | - | - | екстенсивний |

| 2009 | - | - | - | приріст відсутній |

| 2010 | 100,0 | - | - | екстенсивний |

| 2011 | 60,5 | 31,1 | 8,4 | екстенсивний |

| 2012 | 67,5 | 26,7 | 5,8 | екстенсивний |

| місцеві бюджети територіальних громад міст обласного значення | ||||

| 2007 | 77,9 | 14,5 | 7,6 | екстенсивний |

| 2008 | 100,0 | - | - | екстенсивний |

| 2009 | - | - | - | приріст власних надходжень відсутній |

| 1 | 2 | 3 | 4 | 5 |

| 2010 | 100,0 | - | - | екстенсивний |

| 2011 | 47,6 | 41,0 | 11,4 | інтенсивний |

| 2012 | 72,4 | 24,0 | 3,6 | екстенсивний |

| місцеві бюджети територіальних громад міст районного значення | ||||

| 2007 | 100,0 | - | - | екстенсивний |

| 2008 | 79,4 | 15,2 | 5,4 | екстенсивний |

| 2009 | 25,3 | 73,0 | 1,7 | інтенсивний |

| 2010 | 100,0 | - | - | екстенсивний |

| 2011 | 27,1 | 63,2 | 9,7 | інтенсивний |

| 2012 | 64,0 | 28,7 | 7,3 | екстенсивний |

| місцеві бюджети селищних територіальних громад | ||||

| 2007 | 100,0 | - | - | екстенсивний |

| 2008 | 58,4 | 28,8 | 12,8 | екстенсивний |

| 2009 | 48,0 | 50,6 | 1,4 | інтенсивний |

| 2010 | 42,0 | 31,5 | 26,5 | інтенсивний |

| 2011 | - | - | - | приріст власних надходжень відсутній |

| 2012 | 57,1 | 31,9 | 11,0 | екстенсивний |

| місцеві бюджети сільських територіальних громад | ||||

| 2007 | 100,0 | - | - | екстенсивний |

| 2008 | 82,4 | 12,6 | 5,0 | екстенсивний |

| 2009 | 63,0 | 31,5 | 5,5 | екстенсивний |

| 2010 | 100,0 | - | - | екстенсивний |

| 2011 | 51,6 | 33,6 | 14,8 | екстенсивний |

| 2012 | 75,3 | 16,2 | 7,5 | екстенсивний |

Джерело: розраховано авторами на основі даних [134; 136]

Кризові економічні явища, які мали місце останнім часом на загальнодержавному рівні, значною мірою вплинули на формування типу економічного зростання територій із вищою часткою промисловості та, відповідно, рівнем розвитку. Як результат - зниження ефективності представницьких органів щодо використання можливостей системи управління місцевого самоврядування міст обласного значення та забезпечення лише кількісних змін економічного зростання протягом 2008-2010 рр. І лише запровадження в дію положень оновленого Бюджетного кодексу України щодо перерозподілу доходних джерел місцевих бюдже-

тів на користь фінансування власних повноважень місцевого самоврядування сприяло економічному розвитку вищезазначених громад у 2011 р. проти 2010 р. інтенсивним шляхом (табл. 2.11). Проте, якщо оцінювати стан формування та реалізації фінансового потенціалу міст обласного значення у 2011 р. та 2012 р. порівняно із середніми показниками за 2006-2010 роки, слід відмітити екстенсивний тип їх економічного розвитку (табл. 2.12).

Таблиця 2.12 - Форма економічного зростання та тип економічного розвитку територіальних громад Полтавської області у 2011 р. і 2012 р. проти 2006-2010 рр.

| Показники | Форма економічного зростання відповідно до частки факторів приросту власних доходів місцевого бюджету у загальному їх нарощенні, (%) | Тип економічного розвитку | ||

| кількісна | структурна | ефективна | ||

| 1 | 2 | 3 | 4 | 5 |

| місцеві бюджети області | ||||

| 2011-2012 рр. проти 2006-2010 рр. | 75,7 | 12,9 | 11,4 | Екстенсивний |

| 2011 р. проти 2006-2010 рр. | 80,7 | 11,7 | 7,6 | Екстенсивний |

| відхилення (+, -) | -5,0 | +1,2 | +3,8 | х |

| місцеві бюджети територіальних громад міст обласного значення | ||||

| 2011-2012 рр. проти 2006-2010 рр. | 69,2 | 18,7 | 12,1 | Екстенсивний |

| 2011 р. проти 2006-2010 рр. | 70,7 | 18,9 | 10,4 | Екстенсивний |

| відхилення (+, -) | -1,5 | -0,2 | +1,7 | х |

| місцеві бюджети територіальних громад міст районного значення | ||||

| 2011-2012 рр. проти 2006-2010 рр. | 47,3 | 29,1 | 23,6 | Інтенсивний |

| 2011 р. проти 2006-2010 рр. | 47,5 | 35,3 | 17,2 | Інтенсивний |

| відхилення (+, -) | -0,2 | -6,2 | +6,4 | х |

| місцеві бюджети селищних територіальних громад | ||||

| 2011-2012 рр. проти 2006-2010 рр. | 71,5 | 21,1 | 7,4 | Екстенсивний |

| 2011 р. проти 2006-2010 рр. | 96,3 | 3,1 | 0,6 | Екстенсивний |

| відхилення (+, -) | -24,8 | +18,0 | +6,8 | х |

| 1 | 2 | 3 | 4 | 5 |

| місцеві бюджети сільських територіальних громад | ||||

| 2011-2012 рр. проти 2006-2010 рр. | 59,8 | 20,2 | 20,0 | Екстенсивний |

| 2011 р. проти 2006-2010 рр. | 61,3 | 19,2 | 19,5 | Екстенсивний |

| відхилення (+, -) | -1,5 | +1,0 | +0,5 | х |

Джерело: розраховано авторами на основі даних [134; 136]

На противагу містам обласного значення, територіальні громади низового рівня, зокрема селищ та міст районного значення, в процесі свого функціонування і розвитку використовують можливості фінансового потенціалу в комплексі та досягають не лише кількісного, а і якісного економічного зростання (табл. 2.11-2.12).

Загалом, зміни бюджетно-податкового законодавства при поглибленні рівня децентралізації бюджетних ресурсів розширили можливості територіальних громад області щодо формування та реалізації ними фінансового потенціалу, проте з перевагою, за виключенням міст районного значення, кількісних змін при незначних якісних змінах в результаті внутрішніх структурних зрушень серед джерел фінансування делегованих (перший кошик) і власних (другий кошик та спеціальний фонд) повноважень представницьких органів (табл. 2.12).

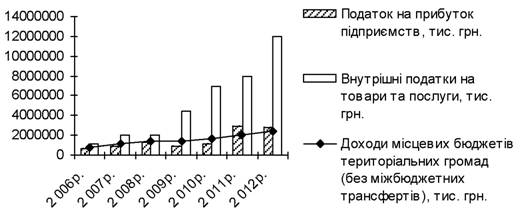

На наш погляд, для забезпечення можливостей економічного розвитку територіальних одиниць інтенсивним шляхом, їх фінансової самостійності та досягнення збалансованості бюджетів необхідний перерозподіл доходних джерел не між вищезазначеними коштами, а між джерелами формування державного і місцевих бюджетів щодо забезпечення останніх стабільними та достатніми надходженнями. Адже суб’єкти господарювання, які функціонують на території громад і активно використовують наявні ресурси, за результатами своєї діяльності, насамперед, забезпечують формування доходів державного бюджету. Так, наприклад, сукупний обсяг надходжень податку на прибуток та внутрішніх податків на товари і послуги протягом 2006-2008 рр.

у Полтавській області більш ніж у 2 рази перевищували доходи місцевих бюджетів територіальних громад, це співвідношення у 2009 р. складало 3,8 рази, за 2010-2011 роки - понад 5 разів, у 2012 р. - більше, ніж у 6 раз (рис. 2.27).

Рисунок 2.27 - Динаміка окремих податкових надходжень до державного бюджету та доходів місцевих бюджетів територіальних громад Полтавської області за 2006-2012 рр.

Джерело: складено авторами на основі даних [134; 136]

Загалом, оцінка рівня результативності формування та реалізації фінансового потенціалу територіальних громад шляхом визначення форми економічного зростання дозволяє констатувати, що громади сіл, селищ та міст районного значення є більш пристосованими до постійних змін економічної та політичної ситуації в країні, порівняно із містами обласного значення (табл. 2.9-2.11).

Частково це можна пояснити тим, що в силу свого соціально- економічного розвитку територіальні громади низового рівня мають менший обсяг делегованих повноважень і, як результат, вищу частку доходів для фінансування власних повноважень (рис. 2.22-2.24). А можливості нарощення власних доходів представницькі органи забезпечують значним чином за рахунок надходжень від використання природних ресурсів місцевого значення (землі, надр, води і водних об’єктів, лісових ресурсів); продажу землі та майна комунальної власності; реалізації безхазяйного майна або майна, одержаного в порядку спадкування

чи дарування; власних надходжень бюджетних установ; збору з власників транспортних засобів (нині збору за першу реєстрацію транспортного засобу), які в свою чергу, не залежать від кризових явищ на загальнодержавному рівні та діяльності суб’єктів господарювання відповідних територіальних одиниць. Частка вищезазначених коштів у сукупних доходах місцевих бюджетів сіл складає в середньому за 2006-2012 рр. 44,1 %, селищ - 37,3 %, міст районного значення - 30,3 %, міст обласного значення 25,1 %. Слід відмітити значне скорочення надходжень власних коштів у зв’язку із змінами в оподаткуванні власників транспортних засобів у 2011 р. Ці надходження зменшилися у 4,8 рази по місцевим бюджетам міст обласного значення, у 7,7 рази - міст районного значення, у 9,5 рази - селищ, у 7,2 рази - сільських громад області (дод. Д).

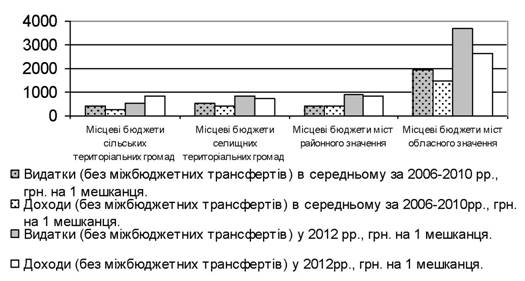

З іншої сторони, для територіальних громад низового рівня, незважаючи на останні зміни бюджетно-податкового законодавства, характерним є досить низький рівень фінансування соціально-економічного розвитку (рис. 2.27).

Якщо співвідношення між доходами місцевих бюджетів (без міжбюджетних трансфертів) на 1 мешканця міст обласного значення і сіл скоротилося (у 2012 р. становило 3,2 рази проти 5,7 в середньому за 2006-2010 рр.), то співвідношення між середньо- душовим обсягом потреб територіальних громад, навпаки, збільшилося до 6,8 рази у 2012 р. проти 4,7 рази за 2006-2010 рр. (дод. Е). Поглиблення асиметрії між видатками на душу населення та можливістю їх фінансового забезпеченням слід відмітити для селищних територіальних громад. Співвідношення аналогічних показників міст районного і обласного значення у 2012 р. залишилося на рівні 2006-2010 рр. Як показує досвід економічно розвинених країн, адміністративна компетенція органів місцевого самоврядування на високому рівні виконувати свої функції значною мірою залежить від розміру території муніципалітету, чисельності населення та структури управління. З однієї сторони, чим менше територіальне формування, тим простіше представницьким органам приймати необхідні рішення щодо його функціонування. З іншої сторони, малі територіальні утворення несуть в собі труднощі адміністративного та

економічного характеру. Адже органи місцевого самоврядування дрібних адміністративно-територіальних одиниць неспроможні належним чином виконувати основні функції, що відносяться до їх компетенції, особливо в частині продукування власних доходів з метою соціально-економічного розвитку. У свою чергу, велика кількість відповідних територіальних формувань потребує організації складної системи фінансового вирівнювання.

Рисунок 2.27 - Доходи та видатки місцевих бюджетів територіальних громад Полтавської області за 2006-2010 рр. та 2012 р. у розрахунку на 1 мешканця

Джерело: складено автором на основі даних [134; 136]

Слід відмітити, що в Україні з 1991 року по теперішній час кількість сільських рад зросла на 1 067 одиниць при виключенні з обліку за цей період 354 сільських населених пунктів та зменшенні сільського населення на 2,6 млн. людей [15; 53]. Як результат, дотаційність 5 419 місцевих бюджетів перевищує 70 % їх загальної кількості, а 483 територіальні громади на 90 % утримуються за рахунок офіційних трансфертів з державного бюджету. За таких умов, сільські громади переважно є постійними споживачами бюджетних коштів, а не джерелом зростання економіки держави.

У багатьох зарубіжних країнах зазначена проблема була вирішена шляхом проведення адміністративно-територіальної реформи з укрупнення територіальних формувань, відповідно до європейських норм, згідно з якими первинна територіальна одиниця має налічувати не менше ніж 100 тисяч мешканців [118, с. 17]. Проте, наприклад, у Німеччині загальна кількість громад була зменшена до 3 251 з середньою чисельністю жителів 19 тис. осіб, у Данії 1 365 дрібних муніципалітетів були об’єднані у 275 з середньою чисельністю 18 тис. осіб, у Бельгії число комун було зменшено у 4,5 рази, у Швеції, відповідно, у 3,7 рази [121]. При цьому фахівцями Світового банку встановлено, що в самодостатній громаді мінімальна кількість мешканців повинна бути в межах 5-6 тис. жителів [51, с. 10]. В Україні єдиної точки зору щодо цілей, напрямів та доцільності здійснення трансформації системи адміністративно-територіального устрою до цього часу не існує. Між тим, відповідно до статистичних даних по Полтавській області станом на початок 2013 р., середня чисельність сільської громади складає 1 246 чол., селищної - від 1888 чол. до 12 449 чол., міст районного значення 8 740 - 24 081 чол., міст обласного значення від 41 306 чол. до 299 686 чол. [135].

На наш погляд, саме зміна порядку розрахунку потреб фінансових ресурсів для місцевих бюджетів за кожним видом видатків, що враховуються при визначенні обсягу міжбюджетних трансфертів, прискорить вирішення вищезазначених проблемних питань функціонування територіальних громад. Адже для розрахунку видатків новим Бюджетним кодексом України передбачено застосування єдиних нормативів потреб фінансових ресурсів у розрахунку на одного мешканця (державне управління, охорона здоров’я, культура, фізична культура і спорт) або учня (освіта), або одержувача соціальних послуг (соціальний захист і соціальне забезпечення). До останніх нововведень видаткові потреби розраховувалися з огляду на кількість розташованих на території громади соціальних установ (лікарень, шкіл, інтернатів тощо). Звісно, такий порядок розрахунку видатків місцевих бюджетів не забезпечить навіть мінімальної потреби в бюджетних ресурсах на утримання соціальної інфраструктури невеликих за чисельністю населення територіальних громад. А це, в свою чергу, призведе до скорочення видатків місцевих бюджетів в частині, наприклад, зменшення життєво необхідних потреб у сфері освіти і здоров’я сільських територіальних громад, або до витрачання власних коштів на фінансування делегованих органами державної влади повноважень.

Тому одним із варіантів вирішення проблеми належної реалізації інтересів територіальних громад може бути їх об’єднання. З одного боку, відповідна трансформація територій може сприяти покращенню фінансового забезпечення місцевих бюджетів, проте, з іншого боку, проблемним питанням буде територіальна (транспортна) і матеріальна можливість доступу кожної людини до соціальних благ. Тому результатом подібного об’єднання мають бути ефективні територіальні громади, здатні на належному рівні задовольняти потреби населення. А досягнути цього можна лише за умови подальшого реформування системи фінансового забезпечення місцевого самоврядування та активізації представницьких органів щодо залучення та освоєння можливостей фінансового потенціалу територіальних громад. У свою чергу, реалізація потенційних можливостей останнього через залучення додаткових фінансових ресурсів посилить спроможність органів місцевого самоврядування ефективно вирішувати соціально-економічні проблеми територій.

Таким чином, як свідчать результати оцінки результативності та спроможності щодо формування та реалізації представницькими органами територіальних громад фінансового потенціалу останніх, проблемним питанням розвитку місцевого самоврядування залишається, насамперед, формування самодостатніх територій, здатних на належному рівні задовольняти потреби населення. Це потребує ефективного вирішення проблемного питання досягнення збалансованості між повноваженнями органів місцевого самоврядування та реальними можливостями громади щодо акумулювання доходів для фінансування відповідних видатків.