Бюджетні ресурси та їх роль у забезпеченні фінансової самодостатності територіальних громад

Проблематика фінансової самодостатності місцевого самоврядування останнім часом займає важливе місце у дослідженнях вітчизняних учених. Узагальнюючи існуючі підходи до визначення сутності даного поняття та враховуючи, що первинним суб’єктом місцевого самоврядування є територіальна громада, її фінансову самодостатність можна охарактеризувати як реальну здатність представницьких органів забезпечити необхідними грошовими коштами фінансування заходів у сфері соціально- економічного розвитку села, селища, міста, а також їх спільних потреб і запитів через обласні й районні ради.

Одними з основних засад Європейської Хартії місцевого самоврядування є положення про право місцевого самоврядування на свої власні фінансові ресурси, обсяг яких має відповідати функціям, які воно виконує, та право щодо вільного розпорядження цими ресурсами, частина яких повинна формуватися за рахунок місцевих податків і зборів. На жаль, в Україні, незважаючи на приєднання до Європейської Хартії у листопаді 1996 року, законодавче, а відповідно, і реальне фінансове забезпечення розвитку місцевого самоврядування не у повній мірі відповідає основним засадам фінансово-економічної незалежності територіальних громад та їх представницьких органів.

До актуальних проблем формування місцевих бюджетів як основи фінансової самодостатності територіальних громад слід віднести:

- високу залежність місцевих бюджетів від міжбюджетних трансфертів;

- недостатність власних стабільних доходів та низьку частку місцевих податкових надходжень у доходах, які не враховуються при визначенні обсягів міжбюджетних трансфертів;

- обмеженість джерел доходів бюджету розвитку та, як наслідок, залежність місцевих бюджетів від субвенцій з інших бюджетів на виконання інвестиційних програм;

- централізацію розрахунків доходних статей усіх місцевих бюджетів, що призводить до залежності органів місцевого самоврядування від регіональних державних адміністрацій;

- покладення на представницькі органи фінансового забезпечення виконання рішень, прийнятих вищими органами державної влади, коли місцевими бюджетами ці видатки не передбачені.

Державними органами влади саме місцеві бюджети використовуються як засіб забезпечення делегованих представницьким органам територіальних громад функцій регулювання суспільно-господарської діяльності та соціально-економічного розвитку. Пропорції розподілу функцій і повноважень між центральними та місцевими органами управління дають змогу оцінити показник децентралізації дохідних джерел та фінансового вирівнювання територій.

Рівень бюджетно-фінансової децентралізації (в частині формування доходів місцевих бюджетів) прийнято розглядати у трьох аспектах: як обсяг доходів місцевих бюджетів у валовому внутрішньому продукті (ВВП) країни; як обсяг доходів місцевих бюджетів та обсяг офіційних трансфертів з державного бюджету у сукупних загальнодержавних доходах. Проте вищезазначені показники не враховують суттєві міжтериторіальні диспропорції регіонального розвитку та особливості формування доходів місцевих бюджетів різних рівнів.

Тому оцінку ступеня бюджетно-фінансової децентралізації, на наш погляд, доцільно проводити не тільки на загальнодержавному, а і на місцевому рівні, окремо для кожного територіального формування. Для такого аналізу пропонуємо використовувати наступні показники: обсяг доходів місцевих бюджетів у валовому регіональному продукті (ВРП); обсяг доходів місцевих бюджетів та обсяг офіційних трансфертів з державного бюджету у структурі бюджетних ресурсів регіону; обсяг офіційних трансфертів з державного бюджету у сукупних доходах місцевих бюджетів.

При проведенні аналізу слід врахувати особливості системи обліку коштів в Україні. Адже, по-перше, інформацію про надходження до державного бюджету можливо отримати на рівні області, АР Крим, м. Севастополя, м. Києва та на загальнодержавному рівні, оскільки рахунки для зарахування відповідних платежів відкриваються на балансі головних управлінь та центрального апарату Державної казначейської служби України [169]. По-друге, інформація про узагальнюючий показник розвитку економіки адміністративно-територіальної одиниці, тобто ВРП, також формується на регіональному рівні [137].

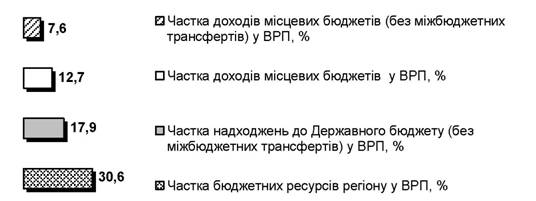

Таким чином, оцінку ступеня бюджетно-фінансової децентралізації можливо провести лише на обласному рівні та на рівні АР Крим, м. Севастополя і м. Києва, враховуючи як доходи бюджетів місцевого самоврядування, так і доходи обласних і районних бюджетів, які відповідно до Закону України «Про місцеве самоврядування в Україні» є об’єктом комунальної власності територіальних громад й використовуються для задоволення їх спільних потреб.Нестабільна та незначна частка ВРП, що перерозподілялася через місцеві бюджети Полтавської області у 2001 році та впродовж 2005-2012 років, є свідченням низького рівня фіскальної самостійності представницьких органів територіальних громад в Україні (рис. 2.1, 2.2).

Рисунок 2.1 - Частка бюджетних ресурсів Полтавської області та їх складових у 2001 році, % до ВРП

Джерело: складено авторами на основі даних [135; 136]

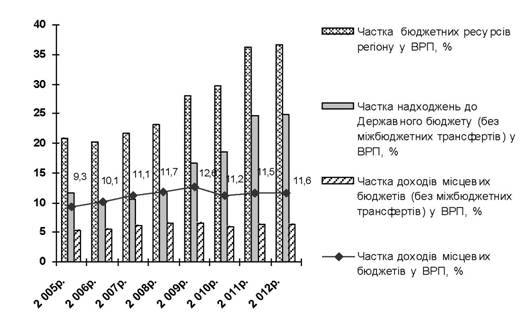

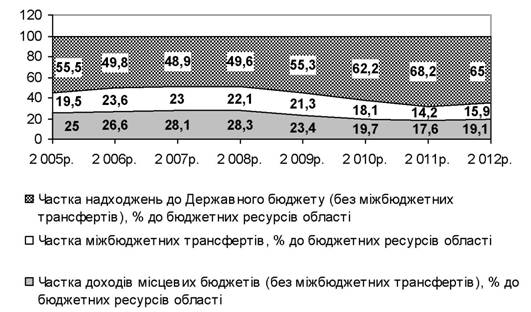

Рисунок 2.2 - Динаміка бюджетних ресурсів Полтавської області та їх складових за 2005-2012 роки, % до ВРП

Джерело: складено авторами на основі даних [135; 136]

Так, якщо бюджетні ресурси регіону за період аналізу в середньому становили близько четвертої частини ВРП, то частка доходів місцевих бюджетів була менше у 2,2 рази, а доходів, які представницькі органи територіальних громад використовують для фінансування власних і делегованих повноважень, - майже в 4 рази. При цьому до державного бюджету в результаті перерозподілу вилучається бюджетних ресурсів області без врахування міжбюджетних трансфертів, які залишаються в регіоні для збалансування місцевих бюджетів, в середньому, 15,2 % ВРП. Значне підвищення частки бюджетних ресурсів області у ВРП у 2011 році проти середнього рівня за період аналізу можна було б вважати позитивним моментом для соціально-економічного розвитку територіальних громад регіону, проте збільшення відповідних ресурсів забезпечило додаткові надходження, головним чином, до державного бюджету країни.

Характерно, що частка доходів місцевих бюджетів та частка останніх без міжбюджетних трансфертів у ВРП області з 2001 р. по 2005 р. зазнали суттєвого зниження, а за 2006-2012 рр., нав-

паки, підвищилися майже до рівня 2001 року. Такі тенденції можна пояснити особливостями бюджетно-податкової політики уряду України у відповідні періоди, що безпосередньо позначилось і на забезпеченні територіальних громад та їх представницьких органів фінансовими ресурсами. Зокрема, з 2001 р. по 2004 р. з метою стабілізації фінансового стану вітчизняних підприємств активно застосовувалися інструменти фіскальної політики, які були направлені на надання численних податкових пільг та преференцій, що не були підкріплені еквівалентними інвестиційними зобов’язаннями. Бюджетно-податкова політика України 2005-2009 рр., навпаки, була спрямована на формування єдиного податкового простору з рівними можливостями для всіх економічних суб’єктів, скасування більшості необгрунтованих пільг та покращення платіжної дисципліни.

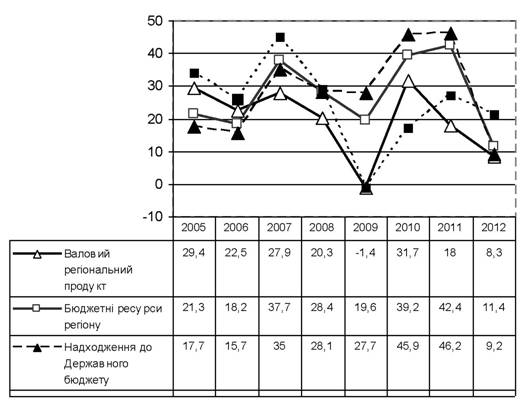

Зазначені зміни позитивно вплинули на збільшення бюджетних надходжень та підвищення частки доходів місцевих бюджетів у ВРП в 1,3 рази. З 2005 р. по 2008 р. зростання бюджетних ресурсів Полтавської області, в середньому, наближалося до темпу зростання номінального ВРП і становило 26,4 % (рис. 2.3). Цікаво те, що доходи місцевих бюджетів (без міжбюджетних трансфертів) у цей період зростали швидшими темпами, ніж ВРП та регіональні надходження до державного бюджету (дод. А).

Суттєве зниження економічної активності суб’єктів господарювання області у 2009 році, в результаті негативного впливу світової фінансової кризи, призвело до різкого зниження ВРП та надходжень до місцевих бюджетів. Зменшення обсягів виробництва, зупинення діяльності підприємств, зниження добробуту населення мало наслідком недоотримання місцевими бюджетами податку з доходів фізичних осіб, єдиного податку, значного обсягу інших податкових та неподаткових надходжень. Заслуговує на увагу такий факт: у 2009 році податкові надходження області до державного бюджету зросли на 30,3 %, тоді як аналогічне джерело доходів місцевих бюджетів зросло лише на 1,4 %.

Отже, територіальні громади та їх бюджети виявились незахи- щеними в умовах економічної та фінансової кризи і для мінімізації впливу останньої потребували надійніших джерел фінансових ресурсів.

Рисунок 2.3 - Темпи приросту (зниження) валового регіонального продукту та бюджетних ресурсів Полтавської області за 2005-2012 роки, %

Джерело: складено авторами на основі даних [135; 136]

Наступним періодом розвитку бюджетно-податкової політики в Україні є 2010-2012 рр., характерними рисами якого є проведення податкової реформи шляхом введення в дію Податкового кодексу та удосконалення бюджетного механізму через оновлення Бюджетного кодексу. Законодавчі зміни у бюджетно- податковій сфері були покликані оптимізувати податкову та фіскальну систему на регіональному рівні, сприяти вирішенню проблем територіальних громад щодо збільшення обсягів надходжень до місцевих бюджетів, підвищенню ефективності мобілізації коштів та зацікавленості представницьких органів в активізації економічної діяльності, формуванні сприятливого інвестиційного клімату адміністративно-територіальної одиниці.

Зокрема, Бюджетним кодексом України у новій редакції передбачено розширення складу доходів першого кошика, проте, лише для місцевих бюджетів м. Києва, м. Севастополя, АР Крим та обласних бюджетів. Відповідно, для інших місцевих бюджетів за рахунок перерозподілу джерел надходжень коштів та можливості зарахування плати за землю у повному обсязі (дотепер існував порядок пропорційного розподілу даного джерела між бюджетами різних рівнів) збільшена дохідна база другого кошика, бюджету розвитку. Також зменшено критерій чисельності населення міст при здійсненні зовнішніх запозичень, удосконалено методику розрахунку видаткових потреб та механізм регулювання міжбюджетних відносин. Податковим кодексом України внесені зміни, насамперед, у сферу місцевого оподаткування. Змінено структуру місцевих податків і зборів: до їх складу введено єдиний податок з поновленим механізмом нарахування і сплати, запроваджено справляння податку на нерухоме майно відмінне від земельної ділянки, туристичного збору, збору за місця для паркування транспортних засобів, збору за провадження деяких видів підприємницької діяльності.

За даними Міністерства фінансів України, в результаті внесених законодавчих змін у сфері регіонального розвитку місцеві бюджети в 2011 р. і 2012 р. отримали додаткові кошти в сумі 7 256,4 млн грн і 11 391 млн грн, що становить, відповідно, 8,4 % та 11,3 % загального обсягу їх доходів [161; 162]. Зазначені бюджетні надходження були сформовані за рахунок:

- передачі доходів державного бюджету місцевим бюджетам на виконання делегованих повноважень, що збільшило надходження коштів першого кошика на 3,8 %, а загального фонду - на 3 %;

- розширення джерел доходів другого кошика місцевих бюджетів, що сприяло збільшенню його обсягу на 23,1 % та забезпечило приріст загального фонду на 4,4 %. Зокрема, додаткові надходження в середньому за два останні звітні періоди склали від плати за землю 2 813,1 млн грн, збору за провадження деяких видів підприємницької діяльності - 442,8 млн грн, адміністративних штрафів та інших санкцій - 38,1 млн грн, фіксованого податку на доходи фізичних осіб - 177,7 млн грн (2011 р.);

- зарахування до бюджету розвитку єдиного податку в сумі 1 987,9 млн грн у 2011 р. і 4 815 млн грн у 2012 р., що збільшило обсяг спеціального фонду в середньому на 24,4 %, а також

473.9 млн грн коштів пайової участі у розвитку інфраструктури населеного пункту (2012 р.), отриманих відповідно до Закону України «Про регулювання містобудівної діяльності».

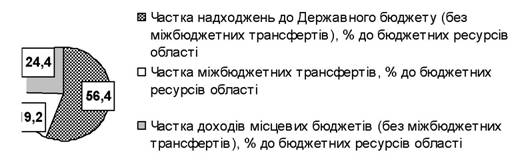

Незважаючи на вищезазначене, реальні результати впровадження законодавчих змін у 2011-2012 рр. на рівні функціонування територіальних громад поки що не викликають оптимізму. Адже, по-перше, частка бюджетних ресурсів регіону, яка залишається у розпорядженні представницьких органів місцевого самоврядування на виконання власних та делегованих повноважень у 3,4 рази менша, ніж частка надходжень до Державного бюджету (без міжбюджетних трансфертів), та є на 5,3 і на

5.9 п.п. нижчою рівня 2001 р. і 2005 р., відповідно (рис. 2.4, 2.5).

Рисунок 2.4 - Структура бюджетних ресурсів Полтавської області у 2001 році, %

Джерело: складено авторами на основі даних [136]

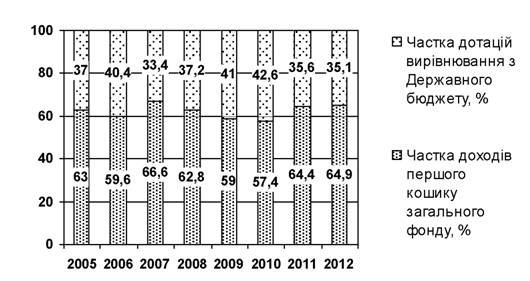

По-друге, у 2012 р. частка бюджетних ресурсів регіону, які в результаті перерозподілу коштів направляються для збалансування доходів і видатків місцевих бюджетів у вигляді міжбюджетних трансфертів, зменшилась проти 2001 р. та 2005 р. в 1,2 рази (рис. 2.4, 2.5).

Важливо зазначити наступне: якщо у 2005 році на рівні області залишалась четверта частина (25,9 %) надходжень, що зараховуються до державного бюджету як міжбюджетні трансферти, то у 2012 році - у 1,3 рази менше. Таким чином, з кожної гривні, яку регіон перерахував до державного бюджету у 2012 р.,

місцеві бюджети отримали у ході фінансового вирівнювання 19,6 коп. офіційних трансфертів проти 25,9 коп. у 2005 р. (рис. 2.6).

Рисунок 2.5 - Структура бюджетних ресурсів Полтавської області за 2005-2012 роки, %

Джерело: складено авторами на основі даних [136]

По-третє, ситуацію щодо значного зниження темпу приросту надходжень бюджетних ресурсів Полтавської області до державного бюджету у звітному році (рис. 2.3) та зменшення участі держави у збалансуванні доходів і видатків місцевих бюджетів регіону можна було б розцінювати як позитивну лише за умови зростання частки коштів, яка безпосередньо залишається у розпорядженні представницьких органів територіальних громад. Проте при збільшенні обсягу доходів місцевих бюджетів та підвищенні їх частки у бюджетних ресурсах Полтавської області в 2012 р. порівняно з 2011 р., темпи приросту відповідних показників є меншими, ніж по міжбюджетним трансфертам.

По-четверте, співвідношення коштів на фінансування власних і делегованих повноважень до офіційних трансфертів у доходах місцевих бюджетів області склало у 2012 р. 55 : 45 і, що характерно, було практично незмінним протягом всього періоду аналізу (рис. 2.6). При цьому, в середньому по місцевим бюджетам України співвідношення бюджетних доходів до міжбюд- жетних трансфертів у цьому році становить 44,7 : 55,3. Слід зауважити, що таке співвідношення свідчить про спроможність представницьких органів територіальних громад менше, ніж наполовину фінансувати програми та виконувати покладені на них функції і повноваження за рахунок власних і закріплених на постійній основі за місцевими бюджетами коштів. Заслуговує на увагу факт підвищення на 3 % у 2012 р., порівняно із 2011 р., частки міжбюджетних трансфертів у формуванні доходів місцевих бюджетів України.

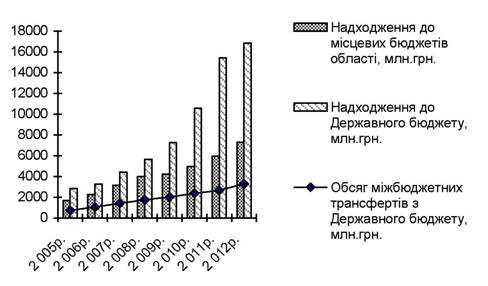

Рисунок 2.6 - Динаміка надходжень бюджетних ресурсів Полтавської області до бюджетів різних рівнів за 2005-2012 роки, млн грн

Джерело: складено авторами на основі даних [136]

Ефективність бюджетно-податкової політики визначається не лише обсягом мобілізованих бюджетних ресурсів, а і тим, наскільки вони ефективно перерозподілені. Для вивчення результатів реалізації основних напрямів бюджетно-податкової політики уряду України щодо фінансового забезпечення територіальних громад пропонується матриця оцінки ступеня бюджетно-фінансової децентралізації (табл. 2.1). Ця матриця дозволяє одно-

часно провести оцінку рівня бюджетно-фінансової децентралізації під впливом зміни частки доходів місцевих бюджетів у валовому регіональному продукті та структурних змін у бюджетних ресурсах регіону.

Таблиця 2.1 - Матриця оцінки рівня бюджетно- фінансової децентралізації

| Частка доходів місцевих бюджетів (без міжбюджетних трансфертів) у ВРП | |||

| Приріст (+) | Зниження (-) | ||

| Частка доходів місцевих бюджетів (без міжбюджетних трансфертів) у бюджетних ресурсах регіону | Приріст (+) | Курс бюджетно-податкової політики уряду на бюджетно-фінансову децентралізацію за рахунок перерозподілу бюджетних ресурсів регіону на користь місцевих бюджетів | Забезпечення пасивного збільшення доходів місцевих бюджетів за рахунок підвищення частки останніх у бюджетних ресурсах регіону |

| Зниження (-) | Зниження рівня бюджетно - фінансової децентралізації за рахунок перерозподілу бюджетних ресурсів регіону на користь Державного бюджету | Курс бюджетно-податкової політики уряду на бюджетно-фінансову централізацію за рахунок перерозподілу бюджетних ресурсів регіону на користь Державного бюджету | |

Джерело: розроблено авторами

Слід звернути увагу, що використання матриці дозволяє виділити періоди, а графічне зображення структури бюджетних ресурсів регіону - оцінити основні тенденції бюджетно-податкової політики уряду України щодо фінансового забезпечення функціонування і розвитку територіальних громад. Враховуючи результати проведеного аналізу формування та перерозподілу бюджетних ресурсів Полтавської області за 2001-2012 рр., можна виділити наступні періоди для оцінки рівня бюджетно-фінансової децентралізації регіону:

- 2001-2005 рр. - період, для якого характерний високий (до 56 %) рівень централізації регіональних бюджетних ресурсів та незначні позитивні структурні зміни на користь місцевих бюджетів;

- 2006-2008 рр. - період, для якого характерною є орієнтація на бюджетну децентралізацію шляхом підвищення до 50-51 % частки бюджетних ресурсів регіону, які залишаються у розпорядженні представницьких органів територіальних громад для виконання власних і делегованих повноважень та збалансування доходів і видатків місцевих бюджетів;

- 2009 р. і до теперішнього часу - період, для якого характерним є повернення до високого рівня централізації бюджетних ресурсів за рахунок перерозподілу надходжень на користь державного бюджету, зниження частки доходів місцевих бюджетів та офіційних трансфертів від органів державного управління. Бюджетні ресурси регіону у 2012 році розподілилися наступним чином: 1/3 - це кошти, використані для розвитку територіальних громад регіону, а 2/3 - склали надходження до державного бюджету.

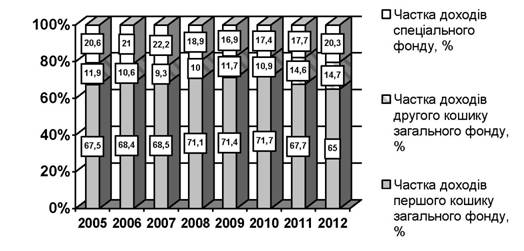

Підтвердженням того, що представницькі органи територіальних громад не мають достатнього фінансового забезпечення для активізації власної соціально-економічної політики є неефективний перерозподіл не тільки бюджетних ресурсів регіону, а і безпосередньо доходів місцевих бюджетів (рис. 2.7).

Результати проведеного нами аналізу структури доходної частини місцевих бюджетів Полтавської області (без міжбюд- жетних трансфертів) свідчать про низький рівень забезпеченості власними коштами. Втім, слід відмітити, що у 2011-2012 рр. відбулися позитивні зміни у доходах загального і спеціального фондів (дод. А). Зокрема, за рахунок перерозподілу дохідних джерел при формуванні кошиків зросли доходи другого кошика, що забезпечило підвищення їх частки на 3,8 п.п., при зменшенні питомої ваги доходів першого кошика. Проте, незважаючи на вищезазначене, співвідношення між доходами, які використовуються представницькими органами територіальних громад для виконання власних і делегованих повноважень складає 35 : 65. Зрозуміло, що за рахунок таких незначних власних доходів органам місцевого самоврядування неможливо забезпечити фінансування необхідного обсягу суспільних потреб місцевого рівня.

Рисунок 2.7 - Структура доходів місцевих бюджетів

Полтавської області за 2005-2012 роки (без міжбюджетних трансфертів), %

Джерело: складено авторами на основі даних [136]

Вищезазначена ситуація примушує звернути увагу на роль державних органів влади у процесі формування доходів місцевих бюджетів та функціонуванні й розвитку територіальних громад. Зазвичай, участь держави у формуванні фінансових ресурсів місцевого самоврядування оцінюють залежно від частки офіційних трансфертів з державного бюджету у сукупних доходах місцевих бюджетів. При цьому рівень самостійності представницьких органів територіальних громад у формуванні доходів місцевого самоврядування розглядають, в основному, через розрахунок показника, обернено пропорційного до вищезазначеного, тобто частки обсягу власних і закріплених на постійній основі коштів у сукупних надходженнях місцевих бюджетів. Варто зазначити, що в законодавчих актах та у науковій літературі відсутнє чітке визначення економічної сутності власних і закріплених бюджетних доходів. На наш погляд, враховуючи призначення та порядок формування доходів першого кошика, частка останніх у сукупних надходженнях місцевих бюджетів відображає не ступінь фінансової незалежності місцевого самоврядування, а рівень централізації бюджетної системи.

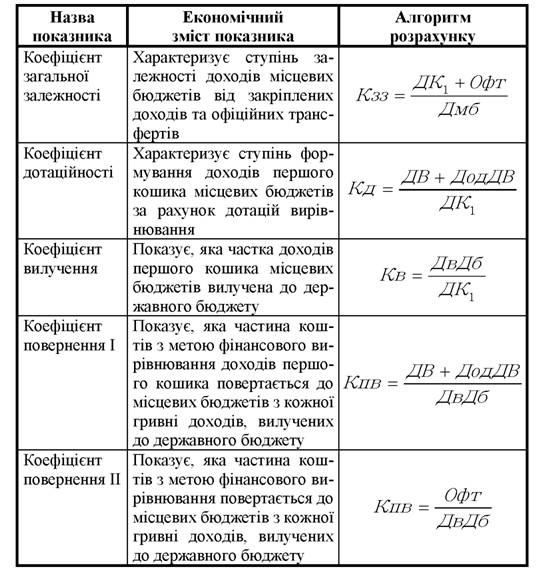

Для більш глибокого дослідження участі держави у формуванні доходів місцевих бюджетів пропонуємо використовувати показники, що дозволяють оцінити результативність прийнятих органами державної влади рішень щодо фінансового забезпечення функціонування і розвитку територіальних громад (табл. 2.2).

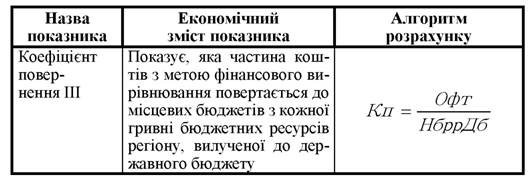

Таблиця 2.2 - Показники оцінювання участі органів державної влади у формуванні доходів місцевих бюджетів

Примітка: ДК - доходи першого кошика місцевих бюджетів; Офт- офіційні трансферти з державного бюджету; Дмб - сукупні доходи місцевих бюджетів; ДВ- дотація вирівнювання з державного бюджету; ДодДВ - додаткові дотації з державного бюджету на вирівнювання фінансової забезпеченості місцевих бюджетів; ДвДб - доходи місцевих бюджетів, які вилучені до державного бюджету; НбррДб - надходження бюджетних ресурсів регіону до державного бюджету

Джерело: розроблено авторами

Розрахунок показників та порівняння їх значень виявило суттєву залежність доходів місцевих бюджетів Полтавської області від участі органів державної влади та коштів державного бюджету (табл. 2.3). Проаналізуємо отримані результати.

Значну частку у структурі доходів місцевих бюджетів займають доходи, що враховуються при визначенні обсягів між- бюджетних трансфертів та закріплюються за місцевими бюджетами для фінансування покладених на представницькі органи територіальних громад повноважень органів виконавчої влади. Такий підхід до формування та використання доходів першого кошика, на нашу думку, не стимулює органи місцевого самоврядування до проведення роботи з їх мобілізації. Результатом цього є велика кількість дотаційних місцевих бюджетів та, відповідно, суттєва частка дотацій вирівнювання у формуванні доходів, призначених для фінансового забезпечення виконання представницькими органами територіальних громад делегованих повноважень (рис. 2.8). Також доречно відмітити, що на кожну гривню доходів першого кошика місцевих бюджетів Полтавської області за 2005-2012 рр. виділялося, в середньому, 61,1 коп. дотацій вирівнювання з державного бюджету (табл. 2.3).

Таблиця 2.3 - Динаміка показників оцінювання ефективності участі органів державної влади у формуванні доходів місцевих бюджетів Полтавської області за 2005-2012 роки

| Показники | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | Ксер | Відхилення (+,-) 2012 р. проти | |

| 2005 | 2011 | ||||||||||

| Коефіцієнт загальної залежності від участі держави у формуванні доходів місцевих бюджетів області | 0,817 | 0,832 | 0,827 | 0,838 | 0,850 | 0,852 | 0,822 | 0,808 | 0,831 | -0,009 | -0,014 |

| Коефіцієнт дотаційності доходів І кошика місцевих бюджетів області | 0,588 | 0,677 | 0,502 | 0,593 | 0,695 | 0,742 | 0,552 | 0,541 | 0,611 | -0,047 | -0,011 |

| Коефіцієнт дотаційності доходів І кошика місцевих бюджетів* | 0,021 | 0,023 | 0,053 | 0,016 | 0,050 | 0,033 | 0,015 | 0,010 | 0,033 | -0,011 | -0,005 |

| Коефіцієнт вилучення коштів до Державного бюджету* | 0,097 | 0,083 | 0,071 | 0,110 | 0,060 | 0,064 | 0,056 | 0,077 | -0,041 | -0,008 | |

| Коефіцієнт повернення вилучених коштів до місцевих бюджетів через дотації вирівнювання з Державного бюджету * | 0,170 | 0,271 | 0,681 | 0,163 | 0,841 | 0,244 | 0,178 | 0,319 | 0,008 | -0,066 | |

| Коефіцієнт повернення вилучених коштів до місцевих бюджетів через офіційні трансферти* | 4,211 | 4,834 | 5,947 | 3,564 | 6,849 | 8,817 | 10,981 | 6,458 | 5,308 | 2,164 | |

| Коефіцієнт повернення коштів або рівень участі держави у збалансуванні доходів і видатків місцевих бюджетів | 0,259 | 0,321 | 0,320 | 0,308 | 0,278 | 0,223 | 0,172 | 0,196 | 0,260 | -0,063 | 0,024 |

Примітка: Ксер - середнє значення коефіцієнтів.

* Значення коефіцієнтів розраховано для місцевих бюджетів-донорів (бюджети м. Полтава, м. Кременчук, м. Комсомольск).

Джерело: розраховано авторами на основі даних [136]

Рисунок 2.8 - Структура доходів першого кошика місцевих бюджетів Полтавської області за 2005-2012 роки (з врахуванням дотацій вирівнювання), %

Джерело: складено авторами на основі даних [136]

Згідно з Законом України «Про місцеве самоврядування в Україні», якщо розмір закріплених за місцевими бюджетами загальнодержавних податків та зборів перевищує мінімальний розмір місцевого бюджету, то частина надлишку вилучається до державного бюджету з метою подальшого фінансового вирівнювання. Із 510 бюджетів територіальних громад Полтавської області лише три бюджети (м. Полтава, м. Кременчук та іноді м. Комсомольськ) виступають донорами в умовах чинної системи бюджетного регулювання.

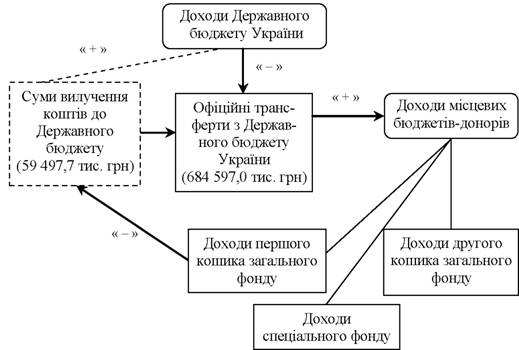

Заслуговує на увагу, що за період аналізу, з одного боку, з кожної мобілізованої гривні доходів першого кошика бюджетів- донорів області до державного бюджету, в середньому, було вилучено 7,7 коп., половина з яких (3,3 коп.) повернута через дотації вирівнювання з метою збалансування доходів і видатків цього кошика. З іншого боку, бюджети-донори на кожну вилучену до державного бюджету гривню щорічно отримують від органів державного управління, в середньому, 6,458 грн офіційних трансфертів загального фонду, з яких 31,9 коп. - це дотації вирівнювання фінансової забезпеченості представницьких органів територіальних громад для виконання делегованих повноважень (табл. 2.3). Відповідне переміщення коштів між бюджетами схематично зображено на рис. 2.9.

Рисунок 2.9 - Схематичне відображення переміщення коштів між державним бюджетом та місцевими бюджетами-донорами Полтавської області у 2012 р.

Джерело: розробка авторів на основі даних [136]

Можна зробити висновок, що вилучення коштів до Державного бюджету, з однієї сторони, сприяє вирівнюванню можливостей територіальних громад в їх економічному і соціальному розвитку. Однак, з іншої сторони, як показали результати аналізу, кошти вилучаються саме у тих місцевих бюджетів, які їх і потребують, як на забезпечення поточних видатків, так і на фінансування проектів розвитку.

Суттєве, зокрема у 2,6 рази, підвищення у 2012 році, порівняно з 2005 роком, значень коефіцієнта повернення вилучених коштів через офіційні трансферти (коефіцієнт повернення ІІ) відображає посилення залежності розвитку соціально-економічного територіальних громад від рішень, прийнятих центральною владою, що, у свою чергу, формує споживацькі настрої у представницьких органів самоврядування щодо формування доход- ної бази місцевих бюджетів, у тому числі і бюджетів-донорів.

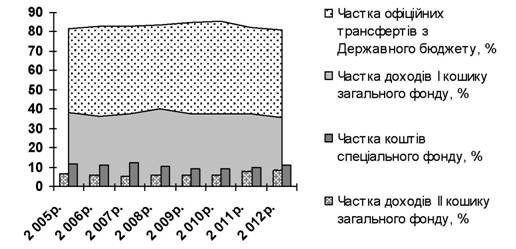

Підтвердженням вищезазначеного слугують також результати оцінки структури надходжень коштів до місцевих бюджетів регіону за 2005-2012 роки (рис. 2.10) та розрахунок коефіцієнту залежності (табл. 2.3).

Рисунок 2.10 - Структура доходів місцевих бюджетів Полтавської області за 2005-2012 роки, %

Джерело: складено автором на основі даних [136]

Закономірно, що формування доходів місцевих бюджетів області в середньому на 45,6 % за рахунок офіційних трансфертів з державного бюджету та використання до 37,4% коштів на виконання представницькими органами місцевого самоврядування делегованих їм повноважень є свідченням високої залежності фінансового забезпечення функціонування і розвитку територіальних громад від рішень державних органів влади та коштів державного бюджету. Незважаючи на зниження у 2012 р. на 14 п.п. коефіцієнта залежності, представницькі органи не можуть забезпечувати виконання власних повноважень лише на 19,2 % обсягу власних доходних джерел. Підтвердженням цьому є незначна частка видатків загального фонду (до 9,8 %), що фі- нансуються за рахунок доходів другого кошику (рис. 2.11), та, останнім часом, суттєва частка (19,8-24,0 %) видатків спеціального фонду, що фінансуються за рахунок офіційних трансфертів з державного бюджету (рис. 2.12). А це кошти, які представницькі органи територіальних громад повинні використовувати на фінансування суспільних послуг місцевого значення щодо розвитку освіти, культури, спорту, житлово-комунального та дорожнього господарства, забезпечення соціального захисту населення та благоустрою населених пунктів. Отже, делеговані повноваження за своїм значенням та обсягами фінансування виявляються вагомішими, ніж власні повноваження органів місцевого самоврядування.

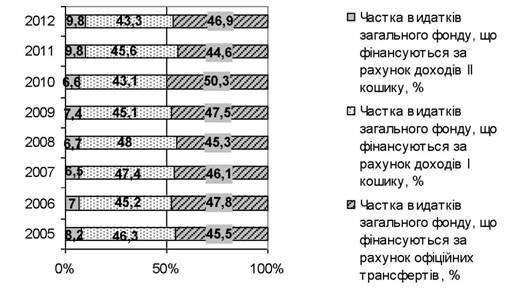

Рисунок 2.11 - Структура джерел фінансування видатків загального фонду місцевих бюджетів Полтавської області за 2005-2012 роки, %

Джерело: складено авторами на основі даних [136]

Заслуговує на увагу точка зору науковців, які вважають головним критерієм державної бюджетної політики на місцевому рівні саме стимулювання розвитку територіальних громад через місцеві бюджети [43]. Проте практичні результати дослідження доводять зворотне. Вважаємо, що існуючий підхід до формування доходної бази місцевих бюджетів України суперечить принципам ст. 9 Європейської Хартії місцевого самоврядування і не має нічого спільного з процесом його бюджетно-фінансової децентралізації. Низький рівень забезпечення місцевих бюджетів власними доходами призвів до того, що органи місцевого самоврядування займаються не соціально-економічним розвитком територіальних громад, а реалізацією державної політики. З однієї сторони, це результат постсоціалістичного минулого країни, для якого завжди був характерним високий ступінь централізації, та демонстрація особливої для країни форми взаємодії державних органів влади і органів місцевого самоврядування. З іншої сторони, це результат неоднозначного розуміння справжньої суті і природи місцевого самоврядування як специфічного соціального явища та самостійної форми народної влади із повними і виключними повноваженнями її представницьких органів.

Рисунок 2.12 - Структура джерел фінансування видатків спеціального фонду місцевих бюджетів Полтавської області за 2005-2012 роки, %

Джерело: складено авторами на основі даних [136]

Таким чином, з метою підвищення фіскальної самостійності територіальних громад вважаємо за доцільне внесення змін у практику фінансового забезпечення місцевого самоврядування. Напрямами вирішення проблемних питань збільшення доходів місцевих бюджетів можна визначити запровадження пропорційного використання надходжень від податку на прибуток суб’єктів господарювання, податку на додану вартість; вдосконалення механізму оподаткування фізичних осіб шляхом застосування диференційованого і прогресивного оподаткування громадян, які отримують надвисокі доходи, а також здійснення ґрунтовного вивчення і оцінки потенційних фінансових можливостей представницьких органів територіальних громад задля пошуку тимчасово невикористаних резервів як за рахунок власних (комунальний сектор), так і залучених (тимчасово вільні кошти населення, суб’єктів господарювання, міжнародних організацій, іноземних осіб) надходжень.

2.2.