Можливості місцевого самоврядування у формуванні та реалізації фінансового потенціалу територіальних громад

Дослідження практичних аспектів реалізації фінансового потенціалу територіальних громад у контексті забезпечення їх соціально-економічного розвитку потребує акцентування уваги на питаннях ефективного використання як об’єктивних, так і суб’єктивних наявних можливостей місцевого самоврядування.

Реальними джерелами формування бюджетних ресурсів територіальних громад є власні, а також закріплені за місцевим самоврядуванням на постійній основі доходи та офіційні трансферти. При цьому якщо останні є результатом перерозподілу сукупних бюджетних ресурсів територій, то перші дві групи формуються за рахунок податкових, неподаткових надходжень та доходів від операцій з капіталом. Від мобілізації вищезазначених джерел залежить реальне забезпечення територіальних громад фінансовими ресурсами.

Для визначення ступеня залучення і акумуляції представницькими органами ресурсних можливостей фінансового потенціалу територіальних громад можуть бути використані індикатори, динаміку яких за 2006-2012 роки представлено в табл. 2.4.

Таблиця 2.4 - Динаміка індикаторів залучення і акумуляції бюджетних ресурсів представницькими органами територіальних громад Полтавської області за 2006-2012 роки, %

| Показники | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 |

| Частка податкових надходжень місцевих бюджетів у загальній сумі податкових платежів, стягнутих на території ( Чпн) | 31,3 | 29,4 | 33,4 | 24,4 | 20,2 | 15,6 | 16,9 |

| Частка неподаткових надходжень місцевих бюджетів у загальній сумі неподаткових платежів, стягнутих на території ( Чнн) | 11,7 | 15,3 | 13,2 | 14,7 | 13,5 | 35,4 | 37,5 |

| Частка доходів від операцій з капіталом у загальній сумі доходів від операцій з капіталом, отриманих на території ( ЧдоК) | 92,4 | 95,5 | 93,3 | 93,6 | 93,0 | 92,1 | 93,7 |

Джерело: розраховано авторами на основі даних [134; 136]

Враховуючи, що податкові надходження є основним джерелом формування місцевих бюджетів, зміна частки їх залучення і акумуляції на потреби місцевого значення у відповідних ресурсах території відображає результати бюджетно-податкової політики уряду України щодо фінансового забезпечення функціонування і розвитку територіальних громад, виявлені у попередньому підрозділі.

Зокрема, це підвищення Чпн протягом періоду, для якого характерною була орієнтація на бюджетну децентралізацію (2006-2008 рр.) та її зниження - за період, дляякого характерним є повернення до високого рівня централізації бюджетних ресурсів (2009-2012 рр.).

Також слід відмітити суттєву зміну у 2011-2012 рр. частки податкових та неподаткових надходжень у відповідних ресурсах території, що є результатом віднесення, згідно з Податковим кодексом України, рентної плати до переліку загальнодержавних податків та зборів.

Індикатори Чпн, Чнн та Чдок дозволяють визначити ступінь залучення і акумуляції ресурсів території до місцевих бюджетів лише за певним джерелом. Для оцінки рівня використання відповідних можливостей фінансового потенціалу територіальних громад пропонуємо розрахувати комплексний (інтегральний) показник (J) за формулою 2.1:

де ІЧпн - індекс частки податкових надходжень місцевих бюджетів у загальній сумі податкових платежів, стягнутих на території;

ІЧнн - індекс частки неподаткових надходжень місцевих бюджетів у загальній сумі неподаткових платежів, стягнутих на території;

ІЧдок - індекс частки доходів від операцій з капіталом у загальній сумі доходів від операцій з капіталом, отриманих на території.

Комплексний (інтегральний) показник (J6), по-перше, враховує вплив кожного включеного у розрахунок індикатора (Чпн; Чнн; Чдок); по-друге, зводить проблему оцінки залучення і акумуляції ресурсів території до місцевих бюджетів до єдиного значення, що полегшує економічну інтерпретацію отриманих результатів; по-третє, відображає умовний середній економічний ефект використання можливостей ресурсної складової фінансового потенціалу територіальних громад.

Оцінювання рівня залучення і акумуляції ресурсів території до місцевих бюджетів загалом може здійснюватися як на загаль-

нодержавному рівні, де розраховуються середні показники по країні, і по окремій територіальній громаді, що є більш точним.

За відсутності даних про надходження коштів до державного бюджету у розрізі громад, розрахунок комплексного (інтегрального) показника (^,б) проведемо на рівні територіальних громад Полтавської області загалом (табл. 2.5).

Таблиця 2.5 - Показники рівня залучення і акумуляції бюджетних ресурсів представницькими органами територіальних громад Полтавської області за 2007-2012 роки

| Показники | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2012 р. проти 20062010 рр. |

| Індекс частки податкових надходжень місцевих бюджетів у загальній сумі податкових платежів, стягнутих на території | 0,939 | 1,136 | 0,731 | 0,828 | 0,990 | 1,020 | 0,735 |

| Індекс частки неподаткових надходжень місцевих бюджетів у загальній сумі неподаткових платежів, стягнутих на території | 1,308 | 0,863 | 1,114 | 0,918 | 0,704 | 1,200 | 0,832 |

| Індекс частки доходів від операцій з капіталом у загальній сумі доходів від операцій з капіталом, отриманих на території | 1,033 | 0,977 | 1,003 | 0,993 | 0,990 | 1,017 | 1,001 |

| Інтегральний показник рівня використання об’єктивних можливостей фінансового потенціалу територіальних громад | 1,084 | 0,985 | 0,935 | 0,910 | 0,884 | 1,076 | 0,849 |

Джерело: розраховано авторами на основі даних [134; 136]

При цьому для об’єктивності оцінювання рівня залучення і акумуляції бюджетних ресурсів на місцевий рівень за 2011 р.

і 2012 р., рентну плату виключимо із податкових платежів і врахуємо у складі неподаткових регіональних надходжень. В результаті, Чпн буде дорівнюватися 20,0 % і 20,4 %, Чнн - 9,5 % і 11,4 %, відповідно, що свідчить про зменшення ступеня доступу територіальних громад до використання цих джерел фінансових ресурсів.Враховуючи результати проведених розрахунків, можна відмітити негативну тенденцію поступового зниження рівня використання органами місцевого самоврядування ресурсних можливостей матеріально-фінансового забезпечення територіальних громад, що підтверджується значенням комплексного (інтегрального) показника за 2008-2011 рр., який є нижчим за одиницю, а також низький рівень останнього у 2012 р. проти 20062010 рр., незважаючи навіть на покращення результату, порівняно із попереднім періодом.

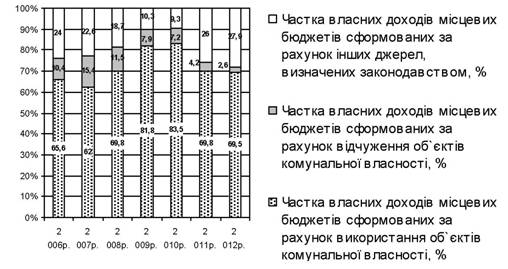

Тому в умовах обмеження самоврядних громад у бюджетних ресурсах діяльність представницьких органів повинна бути направлена на мобілізацію та ефективне використання й інших фінансових можливостей, зокрема, об’єктів комунальної власності, які складають основу матеріального забезпечення місцевого самоврядування і є джерелом формування власних доходів місцевих бюджетів (рис. 2.13).

Рисунок 2.13 - Структура власних доходів бюджетів територіальних громад Полтавської області за 2006-2012 рр., %

Джерело: складено авторами на основі даних [136]

За рахунок використання результатів діяльності комунальних підприємств, надходжень від комунальних установ, інших майнових об’єктів та природних ресурсів бюджетні ресурси територіальних громад Полтавської області, в середньому, за період дослідження формуються на 20 %—25 %, при цьому власні доходи - на 72 % (дод. Б). Слід відмітити також особливе значення зазначених джерел бюджетних коштів у кризовий та посткри- зовий період. Різке зростання у 2011-2012 рр. частки власних доходів місцевих бюджетів, сформованих за рахунок інших джерел, визначених законодавством, проти рівня 2009-2010 рр.

та її несуттєве збільшення порівняно із 2006 р. (рис. 2.13) є підтвердженням бюджетно-податкових змін у сфері фінансового забезпечення функціонування і розвитку територіальних громад, досліджених у попередньому підрозділі монографії (рис. 2.7).Погоджуємося із думкою науковців [83; 190, с. 105], що, з одного боку, майнові операції, які проводять органи місцевого самоврядування із об’єктами комунальної власності, не мають зменшувати обсяг та погіршувати умови надання послуг населенню, а також послаблювати економічні підвалини життєдіяльності територіальних громад. Відповідно до зазначеного, позитивним вважаємо поступове зменшення надходжень в результаті продажу земельних і майнових ресурсів територіальних громад, частка яких у доходах місцевих бюджетів 2012 р. скоротилася у 5,9 рази проти рівня 2007 р. (рис. 2.13).

З іншого боку, сучасні умови господарювання вимагають від органів місцевого самоврядування організації ефективного управління об’єктами комунальної власності, що, в свою чергу, потребує належного їх обліку та фінансово-економічної оцінки. Проте, як свідчать матеріали проведення комплексної ревізії Черкаської, Вінницької, Одеської та Сумської областей за 20062011 рр. [138] невикористаними резервами з наповнення місцевих бюджетів є їх втрати у сумі 3,8 млн грн у зв’язку із передачею в оренду земельних ресурсів без оформлення договірних відносин, за заниженими ставками або безоплатно.

Іншим проблемним питанням у процесі управління об’єктами комунальної власності та реалізації фінансового потенціалу територіальних громад є функціонування та фінансове забезпечення підприємств місцевого господарства. Враховуючи дефіцит бюджетних коштів та тенденцію до збільшення кількості збиткових комунальних підприємств (у 2006 р. співвідношення між прибутковими і збитковими підприємствами складало 65:35, у 2011 р. - 50:50) [135], особливої уваги потребує обґрунтування економічного та соціального ефекту діяльності останніх для територіальних громад.

Наявні фінансові можливості підприємств комунальної форми власності формуються, переважно, власними та залученими фінансовими ресурсами, динаміку яких за 2006-2012 роки відображено в табл.

2.6. Використовуючи кореляційно-регресій- ний аналіз, проведемо оцінку взаємозв’язку і взаємозалежності між найбільш вагомими для роботи суб’єкта господарювання результативними показниками та факторами, що на них впливають. За результативні показники приймаємо прибуток, суму амортизації, короткотермінові кредити та цільове фінансування з місцевих бюджетів, як факторні - обсяг чистого доходу від реалізації продукції, первісну вартість основних засобів, депозитні ресурси фінансових установ та доходи місцевих бюджетів.Таблиця 2.6 - Результативні та факторні показники формування фінансових можливостей комунальних підприємств Полтавської області за 2006-2012 рр., тис. грн

| Результативні показники | Факторні показники | |||||||

| Роки | ЕЧ 2 О & S ь В | Амортизація, R | Короткострокові кредити, R | Цільове фінансування з місцевих бюджетів, R | Чистий дохід (виручка) від реалізації продукції, Ш/ | Первісна вартість основних засобів, b/ | с* S S м О Е V п | Доходи місцевих бюджетів, d/ |

| 2006 | 8 492,4 | 7 878,9 | 21 000,0 | 115 057,3 | 581 999,6 | 582 000,0 | 1 176 000,0 | 1192 220,6 |

| 2007 | 21 527,4 | 10 843,7 | 22 000,0 | 104 868,0 | 711 780,9 | 745 000,0 | 1 241 000,0 | 1 730 657,1 |

| 2008 | 31 066,0 | 13 976,5 | 14 000,0 | 155 633,7 | 877 422,2 | 920 000,0 | 1 867 000,0 | 2 234 338,8 |

| 2009 | 5129,1 | 10 595 | 10 000,0 | 151 437,6 | 100 361,0 | 815 000,0 | 1 460 000,0 | 2 210 310,7 |

| 2010 | 6 020,4 | 16 976,3 | 13 000,0 | 157 496,9 | 113 615,6 | 1 061 000,0 | 3 003 000,0 | 2 591 371,7 |

| 2011 | 26 807,0 | 21 037,5 | 5 000,0 | 245 348,8 | 1 220 622,0 | 1 275 000,0 | 3 054 000,0 | 3 290 951,4 |

| 2012 | 31 122,9 | 21 681,0 | 6 100,0 | 327 596,3 | 1 375 001,5 | 1 314 000,0 | 3 085 000,0 | 3 994 561,8 |

* Фінансовий результат прибуткових комунальних підприємств Полтавської області

Джерело: складено авторами на основі даних [135; 136]

Фінансові можливості комунальних підприємств (М) - це багатофакторна модель адитивного типу:

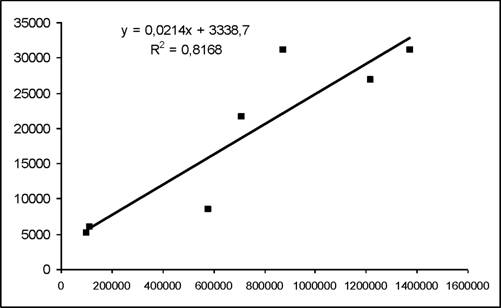

Використовуючи метод найменших квадратів, отримуємо емпіричні залежності для результативних показників (прибутку, амортизації, короткострокових кредитів та цільового фінансування з місцевих бюджетів), графічна інтерпретація яких представлена на рис. 2.14-2.17.

Рисунок 2.14 - Залежність прибутку від чистого доходу від реалізації продукції комунальних підприємств Полтавської області за 2006-2012 рр.

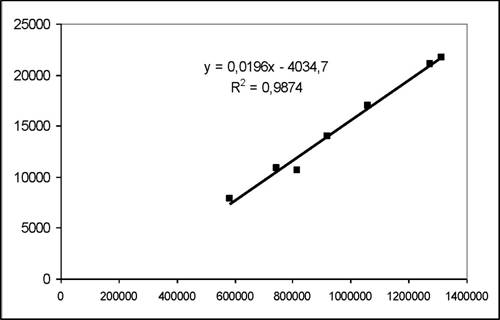

Результати проведених розрахунків свідчать про найбільш тісний зв’язок між величиною амортизації та первісною вартістю основних засобів, так як коефіцієнт кореляції відповідної емпіричної залежності наближений до 1 (R= 0,994); між обсягами цільового фінансування комунальних підприємств і доходами місцевих бюджетів (R= 0,953); між прибутком від господарсько-фінансової діяльності і чистим доходом від реалізації продукції (R= 0,904). При цьому найменш тісний зв’язок виявлено між розміром короткострокових кредитів, що отримали підприємства комунального сектору та обсягом депозитних ресурсів банківських установ (R = 0,783).

Рисунок 2.15 - Залежність амортизації від первісної вартості основних засобів комунальних підприємств Полтавської області

за 2006-2012 рр.

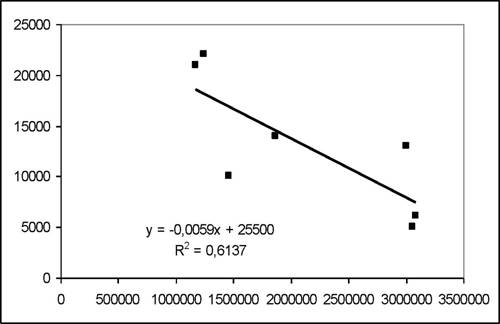

За результатами порівняння розрахункових значень критерію Фішера з його табличним значенням, можна стверджувати, що одержані залежності є достовірними і адекватними статистичним даним. Виключенням є емпірична залежність між депозитними ресурсами банківських установ та короткостроковими кредитами комунальних підприємств, що не дає змоги врахувати її для побудови моделі фінансових можливостей комунальних підприємств Полтавської області, яка, відповідно, матиме такий вигляд:

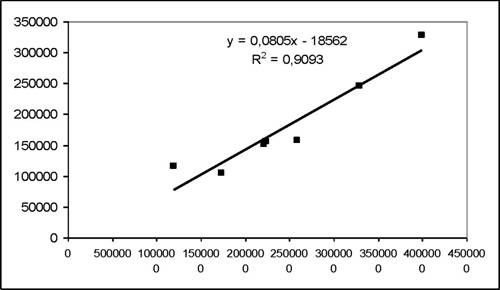

М = 0,0214 х ті + 0,0196 х Z?y + 0,0805 х с/у -19 258. (2.3)

Рисунок 2.16 - Залежність короткострокових кредитів комунальних підприємств Полтавської області за 2006-2012 рр. від депозитних ресурсів

Рисунок 2.17 - Залежність цільового фінансування комунальних підприємств від доходів місцевих бюджетів Полтавської області за 2006-2012 рр.

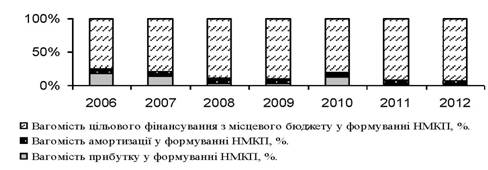

На основі використання цієї багатофакторної моделі адитивного типу, нами проведена оцінка вагомості джерел формування фінансових можливостей комунальних підприємств Полтавської області за 2006-2012 рр. (рис. 2.18).

Рисунок 2.18 - Вагомість джерел формування фінансових можливостей комунальних підприємств Полтавської області за 2006-2012 рр.

Джерело: складено авторами на основі даних [135; 136]

Як свідчать результати проведеного аналізу, надходження бюджетних коштів для фінансування діяльності комунальних підприємств мають найбільшу питому вагу у джерелах формування їх ресурсів, а саме, в середньому за 2006-2012 роки - 85,2 %. Розрахунок коефіцієнта еластичності підтвердив, що економічний ефект при формуванні джерел фінансування комунальні підприємства отримують безпосередньо від залучення бюджетних ресурсів. Їх збільшення, наприклад, на 10 % забезпечує приріст наявних можливостей, у середньому, на 6-7 %. При цьому зростання чистого доходу забезпечує приріст можливостей суб’єктів комунальної власності лише на 1-2 %.

Про низьку результативність та ефективність господарсько- фінансової діяльності комунальних підприємств свідчить також високий рівень витратомісткості виконуваних ними робіт та послуг (дод. В). Зокрема, собівартість на 1 грн чистого доходу за період аналізу, в середньому, складає 1,52 грн. Крім того, заслуговує на увагу факт зменшення рівня витратомісткості у 20112012 рр. проти 2010 р. у 1,4 рази при збільшенні виручки від реалізації продукції за відповідний період у 10,7 рази, а собівартості - у 7,6 рази. Отже, встановлення фіксованих цін на продукцію (товари, роботи та послуги) підприємств місцевого господарства є значною перешкодою для отримання ними прибутку, що призводить до їх постійної дотаційної підтримки з місцевих бюджетів.

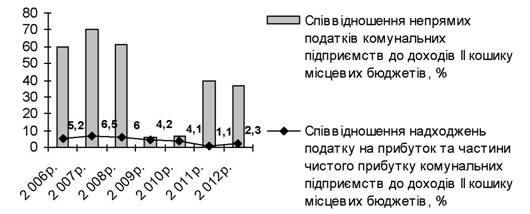

Варто зазначити, що у зарубіжних країнах бюджетні ресурси на місцевому рівні на 10 %-15 % формуються за рахунок фінансового результату діяльності комунальних підприємств [33, с. 31]. В Україні нормами чинного законодавства визначено, що за результатами діяльності підприємств комунальної форми власності місцеві бюджети отримують податок на прибуток та з 2011 року - частину їх чистого прибутку. Проте частка зазначених джерел у доходах другого кошику бюджетів територіальних громад Полтавської області складає за 2006-2012 рр., у середньому, лише 4,3 %. Крім того, слід відмітити її суттєве зниження за останні періоди до рівня 1,1 %-2,3 %, незважаючи на нововведення Бюджетного кодексу (рис. 2.19). Загалом, на кожну гривню обсягу цільового фінансування місцеві бюджети області за період аналізу від підприємств місцевого господарства отримують, у середньому, 6,4 коп. фінансових ресурсів, у 2012 р. значення даного показника зменшилося до 3,4 коп. Утім, до державного бюджету за результатами діяльності останніх було сплачено за 2006-2012 рр., в середньому, у 10,7 рази більше, ніж до місцевих бюджетів, що у відсотках до обсягу другого кошику складає 40,0 %, відповідно.

Враховуючи результати проведеного аналізу, зокрема, високий рівень витратомісткості продукції (товарів, робіт, послуг) комунальних підприємств, тісну залежність формування їх фінансових можливостей від бюджетних надходжень та незначний економічний ефект від використання результатів їх діяльності у ході формування доходів бюджетів територіальних громад, підходи до фінансування відповідних суб’єктів господарювання потребують нагального реформування.

На наш погляд, досягнути підвищення ефективності діяльності комунальних підприємств для приросту, в подальшому, фінансових ресурсів місцевих бюджетів, можливо або шляхом реорганізації підприємств на основі розвитку державно-приватного партнерства з використанням зарубіжного досвіду, або шляхом збільшення обсягів цільового фінансування за рахунок освоєння інших потенційних можливостей фінансового потенціалу територіальних громад.

Рисунок 2.19 - Співвідношення надходжень коштів від комунальних підприємств та непрямих податків, що вилучаються до Державного бюджету, до доходів ІІ кошику місцевих бюджетів Полтавської області за 2006-2012 рр., %

Джерело: складено авторами на основі даних [136]

Утім, основою функціонування будь-якого економічного суб’єкта є не тільки матеріально-фінансове, а і кадрове забезпечення, оскільки кінцеві результати діяльності залежать не лише від обсягу та складу ресурсів, а і від організації процесу управління їх формуванням та використанням. Тож оцінка можливостей системи управління місцевого самоврядування з метою ефективного їх використання у процесі реалізації фінансового потенціалу територіальних громад є також актуальним і важливим завданням.

При всьому розмаїтті кількісних і якісних показників оцінки системи управління місцевого самоврядування пропонуємо, враховуючи специфічні особливості її функціонування, застосувати умовний поділ індикаторів на групи, який дозволяє:

- дослідити структуру кадрового забезпечення за категоріями посад, статтю, віком та стажем служби;

- визначити потенціал посадових осіб за рівнем освіти, науковим ступенем, вченим званням, кваліфікацією та відповідністю профілю підготовки фахівців, роботі, що виконується;

- уточнити відповідність посадових осіб місцевого самоврядування професійним вимогам шляхом оцінки виконання покладених на них завдань та обов’язків;

- охарактеризувати функціональне забезпечення діяльності посадових осіб, що визначається, насамперед, достатністю складу, ступенем структурної відособленості та чіткістю розподілу їх функцій і повноважень;

- оцінити інформаційне забезпечення діяльності органів місцевого самоврядування з точки зору повноти, достовірності, доступності, релевантності та своєчасності надходження інформації;

- обґрунтувати результативність діяльності представницьких органів та ефективність використання сукупних можливостей системи управління місцевого самоврядування в процесі реалізації фінансового потенціалу територіальних громад.

До фахівців, які безпосередньо причетні до процесу реалізації фінансового потенціалу територіальних громад, слід віднести працівників органів місцевого самоврядування, на яких поширюється дія Закону України «Про службу в органах місцевого самоврядування». За 2004-2012 рр. кількість посадових осіб місцевого самоврядування по Україні та по Полтавській області зросла в 1,1 рази, незважаючи на зменшення населення у розрахунку на 1 працівника в цілому по країні та по регіону на 11,6 % та на 15,1 %, відповідно [143]. При цьому, до 2009 р. включно характерним був щорічний приріст кількості фахівців системи, у середньому, на 2,2 %, а протягом 2010-2012 рр., навпаки, спостерігаємо тенденцію до її скорочення, що є наслідком проведення в Україні адміністративної реформи. Втім, Полтавська область є виключенням, оскільки в 2011 році кількість працівників місцевого самоврядування дещо збільшилася, хоча по області на 1 посадову особу припадає населення в 1,2-1,3 рази менше, ніж по Україні в цілому.

Співвідношення між кількістю фахівців, які займають посади спеціалістів і керівників місцевого самоврядування у 2012 р.

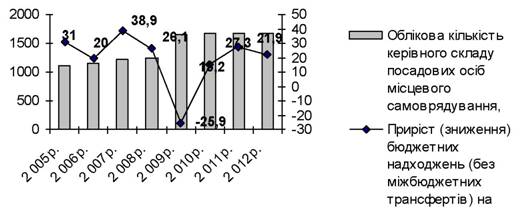

складає 58 : 42. Доречно зауважити, що за 2004-2012 рр. кількість осіб керівного складу в цілому по Україні та по Полтавській області збільшилась в 1,5 рази. Проте незрозумілим є підхід виконавчих органів щодо формування кадрових ресурсів у 2009 р. Якщо до цього часу середній приріст кількості керівників за рік складав 3,5 %, то в умовах загострення світової фінансової кризи, наслідком якої стало зниження фінансової спроможності суб’єктів господарювання і населення регіону та, відповідно, скорочення надходжень до місцевих бюджетів, кількість відповідної категорії працівників збільшилась в 1,3 рази.

Підтвердженням неефективної кадрової політики місцевого самоврядування Полтавської області у 2009 р. є, по-перше, значне зменшення обсягу та зниження темпу приросту бюджетних надходжень (без міжбюджетних трансфертів) у розрахунку на одного фахівця, який займає керівну посаду (рис. 2.20). По-друге, перевищення в 2,9 рази темпу приросту фонду оплати праці посадових осіб порівняно із відповідним показником по Україні, хоча, зазвичай їх співвідношення є протилежним (дод. Г). По- третє, приріст середньомісячної заробітної плати працівників органів місцевого самоврядування на 10,4 % на фоні зменшення відповідного показника в органах державного управління Полтавської області на 6,4 %. Заслуговує на увагу також факт перевищення в 1,2 рази середньомісячної заробітної плати посадових осіб місцевого самоврядування, порівняно із її розміром в органах державного управління області протягом 2009-2010 рр. При цьому слід відмітити, що до зазначеного періоду відповідне перевищення було у межах 10 % (дод. Г).

На наш погляд, увагу слід зосереджувати не на збільшенні кількості, а на покращенні якісного складу фахівців, зокрема, підвищення рівня їх освіти, кваліфікації, відповідності професійним вимогам та оцінюванню результативності їх діяльності. При цьому, як позитивне, слід відмітити, що протягом 20042012 рр. на 12,5 % підвищилася частка посадових осіб місцевого самоврядування Полтавської області, які мають вищу освіту, та збільшилася у 1,3 рази їх кількість, а число фахівців без базової освіти зменшилося майже у 4 рази. На жаль, незмінною протягом останніх років залишається кількість найбільш інтелекту-

альної частини посадовців, які мають наукову ступінь та вчене звання, тоді як у цілому по системі місцевого самоврядування України відповідний показник підвищився на 40 %. Загалом, низький рівень заробітної плати та відсутність інших матеріальних і моральних стимулів є серйозними стримуючими факторами підвищення рівня освіти фахівцями місцевого самоврядування.

Рисунок 2.20 - Динаміка керівного складу посадових осіб представницьких органів територіальних громад Полтавської області та приріст доходів місцевих бюджетів на одного керівника за 2005-2012 роки

Джерело: складено авторами на основі даних [136; 143]

Основними видами підвищення кваліфікації посадових осіб місцевого самоврядування є: навчання за професійними програмами; участь у тематичних постійно діючих та короткострокових семінарах, тренінгах, спеціалізованих короткострокових курсах; стажування в органах, які функціонують відповідно до Закону України «Про державну службу», а також за кордоном. Про недостатню увагу органів місцевого самоврядування Полтавської області до удосконалення професійних знань, умінь й навичок фахівців свідчить нестабільна і незначна частка посадових осіб, які щорічно підвищують свою кваліфікацію. Зокрема, їх питома вага у загальній кількості працівників складає 5,6 %—13,7 %, що пояснюється, у тому числі, рівнем фінансування відповідних витрат.

Досягнення цілей соціально-економічного розвитку територіальних громад потребує повноцінного використання можливостей фінансового потенціалу, зокрема системи управління місцевого самоврядування. Неабияке значення, при цьому, має об’єктивна оцінка праці посадових осіб, особливо керівників. У системі місцевого самоврядування з цією метою проводиться щорічна оцінка професійних знань і результатів роботи працівників, а також один раз на чотири роки - атестація, відповідно до Типового положення, затвердженого постановою Кабінету Міністрів України [181]. Проте зазначений метод, на наш погляд, характеризується суб’єктивністю і потребує удосконалення в частині використання сучасних підходів до оцінки персоналу для можливості розкриття не тільки професійних, а і ділових та особистих якостей фахівців. Науковці, які вивчають зарубіжний досвід з даного питання, у майбутньому передбачають сприятливу перспективу використання органами державного управління методів менеджменту, які характерні, зокрема, для приватного сектора [99, с. 29].

Важливе значення у ході реалізації фінансового потенціалу територіальних громад має функціональне забезпечення діяльності посадових осіб органів місцевого самоврядування. При цьому, проблемні питання стосовно відсутності чіткого розмежування функцій і повноважень представницьких органів та органів державної виконавчої влади на місцевому рівні, а також невідповідності між бюджетними повноваженнями і реальним обсягом фінансових ресурсів, що призначені для їх фінансування, є характерними для системи місцевого самоврядування, в цілому.

Проблемним питанням для системи місцевого самоврядування є якісне інформаційне забезпечення. З метою досягнення результативності у процесі реалізації фінансового потенціалу територіальних громад повноцінною інформацією повинні володіти не лише державні органи влади, а і посадові особи місцевого самоврядування для вивчення можливостей використання як наявних, так і потенційних ресурсів. Проте, система обліку коштів, як було вже зазначено, побудована таким чином, що органи місцевого самоврядування не оперують даними про сукупні бюджетні ресурси територіальних громад, інтереси яких вони представляють. На наш погляд, відсутність доступу до інформації про можливості адміністративно-територіальних одиниць на фоні інших законодавчих обмежень виконання представницьких функцій не створює належних умов для активізації діяльності та реалізації потенційних можливостей фахівців. При цьому, сам механізм інформаційного забезпечення системи місцевого самоврядування потребує удосконалення.

У процесі реалізації фінансового потенціалу територіальних громад можливості системи управління місцевого самоврядування повинні використовуватися комплексно і мають втілюватися у соціально-економічних результатах діяльності представницьких органів. Само по собі збільшення кількості посадових осіб загалом і, у тому числі, керівників, що характерно для системи місцевого самоврядування Полтавської області протягом 2004-2012 рр., не може слугувати гарантією реалізації фінансового потенціалу, проте потребує додаткових витрат на утримання персоналу. В ідеалі, приріст останніх повинен забезпечувати приріст доходів місцевих бюджетів, що на практиці відбувається не завжди. Прикладом вищезазначеного слугує збільшення витрат на утримання представницьких органів Полтавської області у 2005-2009 рр. на фоні зниження приросту бюджетних надходжень (дод. Г).

Для подальшого аналізу пропонуємо використати показник ефективності діяльності органів місцевого самоврядування щодо формування і реалізації фінансового потенціалу територіальних громад (Еомс) як співвідношення отриманих результатів у ході залучення й акумуляції бюджетних надходжень та понесених витрат на утримання апарату управління, а також інтегральний показник (Jy6), який показує умовний середній економічний ефект складової фінансового потенціалу територіальних громад, що відображає можливості системи управління місцевого самоврядування:

де Дмб на 1 по - доходи місцевих бюджетів у розрахунку на одну посадову особу;

Вомс на і по - витрати на утримання органів місцевого самоврядування у розрахунку на одну посадову особу;

ІДмб / 1 по - індекс доходів місцевих бюджетів у розрахунку на одну посадову особу;

ІЕомс - індекс ефективності діяльності органів місцевого самоврядування щодо використання фінансового потенціалу територіальних громад.

За відсутності даних про кількість посадових осіб у розрізі громад розрахунок показників ефективності діяльності представницьких органів проведемо на рівні місцевого самоврядування Полтавської області загалом (табл. 2.7).

Таблиця 2.7 - Показники ефективності діяльності

представницьких органів територіальних громад Полтавської області за 2005-2012 роки

| Показники | Роки | |||||||

| 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | |

| Доходи місцевих бюджетів на одну посадову особу місцевого самоврядування, тис. грн | 251,9 | 308,7 | 436,4 | 555,8 | 546,7 | 648,3 | 815,4 | 993,4 |

| Індекс доходів місцевих бюджетів на одну посадову особу місцевого самоврядування | 1,309 | 1,225 | 1,414 | 1,274 | 0,984 | 1,186 | 1,258 | 1,218 |

| Витрати на утримання органів місцевого самоврядування на одну посадову особу, тис. грн | 21,3 | 33,7 | 41,4 | 57,4 | 59,3 | 67,2 | 78,4 | 85,6 |

| Індекс витрат на утримання органів місцевого самоврядування на одну посадову особу | 1,584 | 1,228 | 1,386 | 1,033 | 1,133 | 1,167 | 1,092 | |

| Показники | Роки | |||||||

| 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | |

| Ефективність діяльності органів місцевого самоврядування щодо використання фінансового потенціалу територіальних громад, грн | 11,83 | 9,16 | 10,54 | 9,68 | 9,22 | 9,65 | 10,40 | 11,60 |

| Індекс ефективності діяльності органів місцевого самоврядування щодо використання фінансового потенціалу територіальних громад | х | 0,774 | 1,151 | 0,918 | 0,952 | 1,105 | 1,078 | 1,115 |

| Інтегральний показник ефективності використання суб’єктивних можливостей фінансового потенціалу територіальних громад | х | 0,974 | 1,275 | 1,082 | 0,968 | 1,114 | 1,164 | 1,165 |

Джерело: складено авторами на основі даних [136; 143]

Висновки щодо оцінки ефективності використання кадрів місцевого самоврядування по області за 2005-2012 рр. свідчать про нестабільний рівень віддачі від їх діяльності з позитивною тенденцією до покращення. Так, у 2012 р. на кожну гривню, витрачену на утримання посадових осіб було отримано 11,60 грн доходів місцевих бюджетів, що суттєво перевищує відповідний результат за 2006-2011 рр. та є нижчим, проте наближеним до рівня 2005 р. Розрахунок такого показника підтверджує взаємозв’язок між бюджетними надходженнями та видатками на утримання представницьких органів. Адже ефективність діяльності органів місцевого самоврядування щодо використання фінансового потенціалу територіальних громад підвищується лише тоді, коли темпи збільшення доходів місцевих бюджетів перевищу-

ють темпи зростання витрат на фінансування діяльності посадових осіб системи (рис. 2.21).

Рисунок 2.21 - Ефективність діяльності органів місцевого самоврядування щодо використання фінансового потенціалу територіальних громад Полтавської області за 2006-2012 роки

Джерело: складено автором на основі даних [136; 143]

Слід відмітити такий позитивний момент у ході реалізації можливостей системи управління місцевого самоврядування, як зростання інтегрального показника по Полтавській області як у 2010-2012 рр., так і в цілому за період аналізу. Проте, враховуючи результати проведеного дослідження, слід зауважити, що позитивні тенденції інтегрального показника є, швидше за все, наслідком не покращення ефективності діяльності посадових осіб представницьких органів, а лише адміністративної реформи в країні та змін бюджетно-податкового законодавства в частині фінансового і функціонального забезпечення місцевого самоврядування у 2010-2012 роках.

З метою виявлення невикористаних резервів системи управління місцевого самоврядування управлінська діяльність представницьких органів територіальних громад потребує удосконалення за рахунок впровадження системи управління якістю.

Варто зауважити, що система управління якістю є допоміжним елементом у роботі управлінських структур, яка сприяє зростанню рівня задоволення запитів громадян, ефективності діяльності представницьких органів, рівня компетенції працівників та мотивації їх до праці, ефективності використання матеріально-фінансових ресурсів тощо. Певний досвід використання системи управління якістю мають деякі органи місцевого самоврядування України, зокрема, м. Бердянськ, м. Чугуїв, м. Комсомольськ Полтавської області. На думку дослідників, які займаються цією проблематикою, у м. Комсомольськ створена найсучасніша система управління якістю в Україні, яка може бути творчо застосована іншими суб’єктами місцевого самоврядування [99, с. 3940; 142].

Таким чином, оцінка можливостей місцевого самоврядування виявила низький рівень ефективності їх використання у процесі реалізації фінансового потенціалу територіальних громад. Природа таких проблем полягає, насамперед, у високому рівні централізації бюджетних ресурсів, незацікавленості представницьких органів у результативності їх залучення і акумуляції, відсутності стимулів до виявлення резервів як ресурсних можливостей матеріально-фінансового забезпечення, так і можливостей системи управління місцевого самоврядування. Вищезазначене вимагає удосконалення процесу формування і реалізації фінансового потенціалу територіальних громад, у тому числі, через застосування зарубіжного досвіду.

2.3.