1. Концептуалізація матеріально-фінансової основи функціонування територіальних громад

Основне завдання розвитку України як демократичної держави полягає у задоволенні потреб людини та забезпеченні необхідних умов для зростання її добробуту. Такі умови створюються, насамперед, на місцевому рівні, в конкретних адміністративно-територіальних формуваннях.

Важливим, при цьому, є формування самодостатніх територіальних громад та їх представницьких органів, які б володіли необхідними ресурсами для ефективної реалізації повноважень місцевого самоврядування стосовно вирішення питань соціально-економічного місцевого розвитку.Саме місцеве самоврядування є тим інститутом публічного управління, який найбільш наближений до повсякденних проблем життя населення. Законодавство України визначає його як право та реальну здатність територіальної громади - жителів села чи добровільного об’єднання у сільську громаду жителів кількох сіл, селища, міста - вирішувати питання місцевого значення в межах Конституції і законів України [88; 183]. Первинним суб’єктом права на місцеве самоврядування, основним носієм його функцій і повноважень є територіальна громада села, селища та міста. Проте вона не має статусу юридичної особи, ні печатки, ні рахунку в банку тощо. Фактично місцеве самоврядування здійснюється територіальними громадами через їх представницькі органи, які мають відповідні атрибути юридичної особи та наділені обсягом необхідних повноважень. При цьому, якість виконання останніх залежить як від рівня забезпечення місцевого самоврядування матеріальними, фінансовими та іншими ресурсами, так і, значною мірою, від особливостей вітчизняної моделі організації управління на місцевому рівні.

В Україні передбачено функціонування на місцевому рівні двох систем управління: систему місцевого самоврядування і систему органів державної виконавчої влади [88; 183; 184]. Відмінною рисою вітчизняної системи організації управління на місцевому рівні є її залежність від типу одиниці адміністративно-територіального устрою країни.

На рівні компактного поселення людей (місто, район у місті, селище, село) суб’єктами даної системи є лише органи місцевого самоврядування. Виключеннями є міста Київ та Севастополь, які, відповідно до законодавства України, мають спеціальний статус адміністративно- територіальної одиниці загальнодержавного підпорядкування. На обласному і районному рівнях та у м. Києві і м. Севастополі одночасно функціонують як органи місцевого самоврядування, так і місцеві органи державної виконавчої влади, тобто застосовується варіант комбінованого місцевого управління.Для системи управління територіальними громадами в Україні характерним є різне суспільне призначення органів місцевого самоврядування та статус їх виконавчих органів. Органами, що безпосередньо представляють територіальні громади, виконують від їх імені та в їх інтересах повноваження місцевого самоврядування, утворюють підзвітні виконавчі органи, мають право на формування і використання власних фінансових ресурсів, є сільські, селищні і міські ради. При цьому слід зазначити, що м. Київ і м. Севастополь мають певну особливість у здійсненні виконавчої влади. Вона полягає у тому, що виконавчими органами міських рад є міські державні адміністрації, а у разі утворення районних у місті рад, відповідно, районні у місті державні адміністрації.

Характерною рисою місцевого самоврядування базового рівня є виконання представницькими органами не тільки власних, а і делегованих державою повноважень. Утім, це делегування не порушує автономію місцевого самоврядування в межах його власних повноважень, одночасно забезпечуючи економію фінансових та людських ресурсів, оскільки виключає необхідність створення державних виконавчих структур на первинному рівні адміністративно-територіального поділу держави, окрім міст Києва та Севастополя [229, с. 462].

Органи місцевого самоврядування, які створюються на рівні області та району, є лише представниками спільних інтересів територіальних громад сіл, селищ та міст, які включені до складу відповідних адміністративно-територіальних одиниць [88; 183].

Слід зауважити, що в Україні області та їх райони - це адміністративно-територіальні одиниці, населення яких не наділене статусом суб’єкта місцевого (регіонального) самоврядування. Обласні та районні ради здійснюють повноваження, визначені законодавством та передані їм органами місцевого самоврядування базового рівня. При цьому, у зв’язку із відсутністю права на утворення власних виконавчих органів, вищезазначені представницькі органи територіальних громад змушені делегувати повноваження місцевим державним адміністраціям, які є органами виконавчої влади на відповідній території і у сфері місцевого самоврядування покликані забезпечувати підготовку і виконання обласного і районного бюджетів, програм соціально-економічного розвитку.Як наслідок, модель місцевого управління на рівні області та її районів свідчить про значну роль органів державної виконавчої влади у розвитку відповідних адміністративно-територіальних одиниць, що виражається в концентрації основних повноважень у місцевих державних адміністраціях. Намагання поєднати в управлінському механізмі субнаціонального рівня структури місцевого самоврядування й державної виконавчої влади, на нашу думку, породжує лише ілюзію самоврядування при фактичному його одержавленні та не відповідає принципам Європейської Хартії місцевого самоврядування щодо наявності власних виконавчих органів на кожному рівні функціонування самоврядних інституцій.

Для отримання реальних можливостей виконання конституційних обов’язків щодо вирішення питань соціально-економічного розвитку територіальних громад їх представницьким органам мають бути сформовані необхідні умови діяльності з чітко визначеною матеріально-фінансовою основою. Саме від останньої, як зазначають практичні працівники, на 90 % залежить ефективність місцевого самоврядування [53; 65]. Між тим, сучасний стан суб’єктів системи місцевого самоврядування в Україні характеризується відсутністю адекватного обсягу матеріальних і фінансових ресурсів, необхідних для виконання покла- дених на них завдань; низькою часткою власних доходів та місцевих податкових надходжень; високою залежністю місцевих бюджетів від міжбюджетних трансфертів; кризою об’єктів місцевого господарства, особливо житлово-комунального; поглибленням диспропорцій соціально-економічного розвитку як адміністративно-територіальних одиниць, так і, відповідно, територіальних громад.

Враховуючи вищезазначене, актуальним є питання об’єктивної оцінки матеріально-фінансової основи місцевого самоврядування як фундаменту для забезпечення виконання його представницькими органами своїх повноважень.Матеріально-фінансову основу місцевого самоврядування в Україні складають об’єкти комунальної власності: рухоме і нерухоме майно, земля, природні ресурси (матеріальна основа), доходи місцевих бюджетів, інші кошти (фінансова основа) [88; 183]. Суб’єктом права власності визнано територіальну громаду села, селища, міста та районів у містах, а органи місцевого самоврядування, при цьому, наділені правомочністю щодо володіння, користування та розпорядження об’єктами права комунальної власності від імені та в інтересах власника. Зокрема, представницькі органи базового рівня здійснюють управління об’єктами права власності безпосередньо територіальних громад, обласні та районні ради - об’єктами їх спільної власності. Слід зазначити, що, не маючи власних виконавчих органів, обласні та районні ради повноваження щодо управління об’єктами спільної власності територіальних громад вимушені делегувати органам державної виконавчої влади відповідного рівня.

Власність - основна економічна категорія. Без розгляду питань про власність неможливо зрозуміти, як функціонує економічна система держави, місцевого самоврядування, суб’єкта господарювання. З власністю безпосередньо пов’язані права і свободи тих, хто є суб’єктом її права. Слід зазначити, що до 1990 року інститут комунальної власності в СРСР правом не визнавався. Вперше на законодавчому рівні комунальна власність як форма власності, суб’єктами якої є населення адміністративно-територіальних одиниць в особі відповідних рад народних депутатів, запроваджується з визнанням інституту місцевого самоврядування у 1990 р. [173] і розглядається як різновид державної власності з 1991 р. [166]. Комунальну власність територіальних громад визнано в Україні на конституційному рівні як самостійну форму власності, захищено законодавчими актами на рівних умовах з правами власності інших суб’єктів і покладено в основу матеріально-фінансового забезпечення місцевого самоврядування [46; 88; 183].

Характерним є той факт, що право комунальної власності до прийняття Конституції України розповсюджувалось лише на майно адміністративно- територіальних одиниць [166; 173], а згодом - на майно та природні ресурси територіальних громад [88]. Нині право комунальної власності дозволяє створити матеріально-фінансову основу місцевого самоврядування за рахунок доходів місцевих бюджетів, майна, землі та природних ресурсів, що є у власності територіальних громад [183].За своєю економічною сутністю, комунальна форма власності в Україні тотожна муніципальній власності у країнах із багатовіковими традиціями місцевого самоврядування. Термін «комунальний» походить від французького слова «commune», що в перекладі означає «община», яке, у свою чергу, походить від латинського слова «communis» - спільний. Комунальну власність науковці розглядають як сукупність активів, які належать органам місцевого самоврядування, забезпечують соціально- економічні потреби громади та є джерелом отримання її доходів [69], або як спільне майно жителів територіальної громади, яке використовується на благо громадян, що проживають на зазначеній території [1, с. 40; 3, с. 152], та як майновий комплекс, який є основою для виконання функцій представницькими органами [244, с. 11].

Зазначені трактування розкривають зміст комунальної власності як матеріальної основи місцевого самоврядування, тобто як матеріально-речового явища. Проте власність як економічна категорія відображає форму привласнення матеріальних та фінансових благ згідно з визнаним законом правом власності. Також слід зазначити, що право комунальної власності територіальної громади розповсюджується не тільки на майнові, а і на її природні та фінансові ресурси. Так, Д. В. Нехайчук комунальну власність визначає як конкретне майно, фінансові та інші ресурси, що належать територіальній громаді [122, с. 66]. На нашу думку, комунальна власність - це не сукупність об’єктів власності, а лише форма привласнення територіальною громадою матеріальних і фінансових ресурсів місцевого самоврядування.

Комунальна власність є особливою формою власності, для якої характерні як спільні, так і відмінні риси з іншими формами власності. Комунальна власність, як і державна, є суспільною формою власності. Проте на відміну від останньої, вона має конкретного суб’єкта права власності та є чутливою до так званого чинника простору. До складу об’єктів комунальної власності входять, у тому числі, підприємства (організації, установи), які функціонують як самостійні суб’єкти та здійснюють комерційне обслуговування населення, що є характерним для приватної форми власності. Проте, на відміну від останньої, основною метою функціонування підприємств (організацій, установ) комунальної власності є не отримання доходів від комерційної діяльності, а, насамперед, задоволення потреб населення відповідної територіальної громади. При цьому, надходження від використання об’єктів комунальної власності поповнюють доходну частину місцевого бюджету та використовуються для фінансування власних потреб територіальних громад.

Комунальна власність характеризується такими двома визначальними ознаками, як прив’язаність до певної територіальної одиниці та тісний взаємозв’язок із забезпеченням соціально- економічних потреб її населення [69, с. 85]. На наш погляд, доречно виділити третю ознаку комунальної власності - це специфічний характер функціонального призначення об’єктів комунальної власності. З одного боку, функції об’єктів комунальної власності обмежені виключно питаннями місцевого значення щодо функціонування і розвитку територіальної громади або задоволення спільних інтересів територіальних громад, якщо мова йде про об’єкти їх спільної власності. З іншого боку, у межах питань місцевого характеру об’єкти комунальної власності беруть участь у вирішенні різноманітних завдань забезпечення життєдіяльності населення та спільних інтересів територіальних громад.

У будь-якій економічній системі рішення людей залежать, насамперед, від загальновизнаних у цьому суспільстві прав власності. Згідно з Законом України «Про місцеве самоврядування в Україні», сутність права комунальної власності трактується як право територіальної громади володіти та доцільно, економно, ефективно користуватися і розпоряджатися на свій розсуд і в своїх інтересах її майном як безпосередньо, так і через органи місцевого самоврядування [183]. На наш погляд, вище- наведений зміст права комунальної власності та складові її об’єктів потребують уточнення.

По-перше, залишається незрозумілим, чому право власності територіальної громади, відповідно до наведеного у законі трактування, розповсюджується лише на її майно. Адже ст. 16 та ст. 60 вищезазначеного закону передбачено, що до об’єктів права комунальної власності територіальної громади належать і природні ресурси, земля та доходи місцевого бюджету. При цьому відповідні об’єкти також потребують доцільного, економного і ефективного використання та розпорядження.

По-друге, якщо право комунальної власності територіальної громади передбачає володіння, користування і розпорядження об’єктами власності на свій розсуд і в своїх інтересах, то яким чином це узгоджується з існуванням першого кошику доходів та офіційними трансфертами з державного бюджету, які є складовими доходної частини місцевих бюджетів. Відповідні доходи, на нашу думку, не можуть бути віднесені до об’єктів власності територіальних громад та їх представницьких органів. З одного боку, доходи першого кошика формуються за рахунок надходжень загальнодержавних податків і зборів та інших обов’язкових платежів, що закріплені за місцевими бюджетами на постійній основі, і на які органи місцевого самоврядування можуть розраховувати як у короткостроковій, так і у довгостроковій перспективі. Проте, з іншого боку, доходи першого кошика використовуються лише для фінансування делегованих повноважень, щодо виконання яких представницькі органи підзвітні і підконтрольні органам державної виконавчої влади. Характерно, що вищезазначені кошти щороку передбачаються у Законі України «Про Державний бюджет України». Крім того, у випадку, коли доходи першого кошика перевищують мінімальний розмір місцевого бюджету, частина надлишку вилучається до державного бюджету.

Щодо офіційних трансфертів з державного бюджету, то слід зазначити наступне. Незважаючи на те, що відповідні надходження надаються на безоплатній і безповоротній основі, вони є коштами, які органи місцевого самоврядування отримують лише при потребі збалансування видаткової та доходної частини місцевого бюджету. При цьому, на погляд Л. В. Панасик, «...у випадку недостатності власних податкових надходжень до місцевих бюджетів трансферти повинні стати альтернативою, за умови дотримання справедливого фінансування регіонів» [149, с. 59]. Проте, на нашу думку, враховуючи сучасні реалії фінансового забезпечення місцевого самоврядування, представницьким органам сподіватись на надходження офіційних трансфертів з державного бюджету як перспективне і постійне джерело розвитку територіальних громад недоцільно ні з економічної, ні із соціальної точки зору. Адже збільшення частки вищезазначених коштів у доходах місцевих бюджетів завжди посилює залежність функціонування і розвитку територіальних громад від рішень органів державної влади, що, в свою чергу, веде до обмеження прав суб’єктів місцевого самоврядування.

Таким чином, враховуючи походження офіційних трансфертів з державного бюджету і призначення доходів першого кошика та особливі умови щодо їх використання і розпорядження органами місцевого самоврядування, відповідні складові доход- ної частини місцевих бюджетів, на наш погляд, не є об’єктами права власності територіальних громад. При цьому, вищезазначені надходження до місцевих бюджетів слугують джерелами формування фінансових ресурсів місцевого самоврядування як об’єкти, що передані із державного бюджету.

О. П. Кириленко власними доходами місцевих бюджетів вважає доходи, які не враховуються при визначенні обсягу між- бюджетних трансфертів [82, с. 20]. Проте слід зауважити, що суттєва роль у вищезазначених доходах належить загальнодержавним податкам і зборам, які повність або частково надходять до місцевих бюджетів, на довготривалій основі закріплені за останніми і призначені для фінансування власних повноважень органів місцевого самоврядування. Враховуючи економічну природу загальнодержавних податкових платежів, вони не є суто власними доходами місцевих бюджетів і, відповідно, не можуть бути віднесені до об’єктів власності територіальних громад та їх представницьких органів.

На наш погляд, право комунальної власності розповсюджується лише на матеріальні і фінансові ресурси, які є надбанням територіальної громади та щодо яких органи місцевого самоврядування мають можливість приймати необхідні рішення з приводу використання і розпорядження в інтересах власника. У свою чергу, результати проведеного дослідження дозволяють право комунальної власності трактувати як врегульовані законом суспільні відносини щодо володіння, економного і ефективного розпорядження майном, природними ресурсами та власними доходами, що перебувають у власності територіальних громад і які вона може використати на власний розсуд особисто або через органи місцевого самоврядування для задоволення власних потреб.

Враховуючи вищезазначене, доходи місцевих бюджетів як об’єкт матеріально-фінансової основи функціонування територіальних громад, на нашу думку, доречно розмежувати на окремі складові відповідно до права власності на них територіальної громади та її представницьких органів, зокрема, виділити: власні доходи територіальних громад та трансферти між місцевими бюджетами, закріплені доходи для виконання органами місце - вого самоврядування власних і делегованих повноважень та офіційні трансферти з державного бюджету. Відповідно, п. 3 ст. 16 Закону України «Про місцеве самоврядування в Україні» пропонуємо сформувати у наступній редакції: «Матеріальною і фінансовою основою місцевого самоврядування є власні доходи місцевих бюджетів, інші кошти, рухоме і нерухоме майно, майнові права, земля, природні ресурси, що перебувають у комунальній власності територіальних громад, а також об’єкти їх спільної власності, закріплені доходи для виконання власних і делегованих повноважень та офіційні трансферти з Державного бюджету».

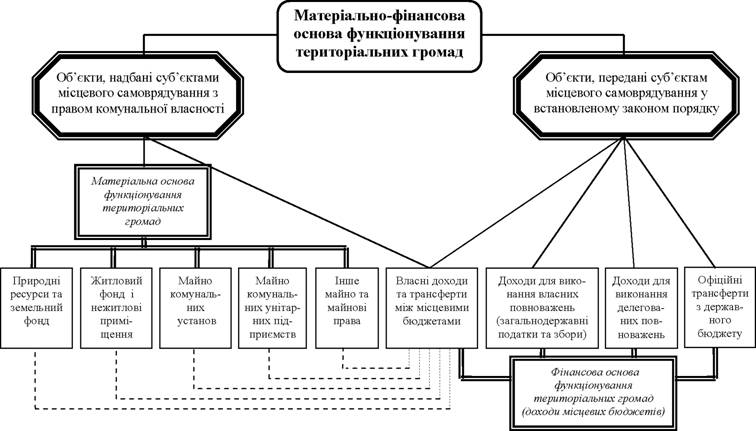

Матеріально-фінансова основа функціонування територіальних громад містить майнові, природні та фінансові ресурси, необхідні органам місцевого самоврядування для виконання покладених на них функцій і повноважень в інтересах територіальних громад. При цьому майнові та природні ресурси, з однієї сторони, є матеріальними об’єктами комунальної власності, які складають відповідну основу місцевого самоврядування, а, з іншої сторони, є джерелом формування його фінансових ресурсів (рис. 1.1). Отже, матеріально-фінансова основа місцевого самоврядування, на наш погляд, - це сукупність матеріальних і фінансових ресурсів, що перебувають у володінні територіальних громад і розпорядженні їх представницьких органів та є відображенням економічної спроможності системи місцевого самоврядування задовольняти соціально-економічні потреби населення відповідних територіальних формувань.

Як економічне поняття, матеріально-фінансова основа функціонування територіальних громад, на нашу думку, відображає матеріально-речовий зміст суспільних відносин, пов’язаних із формуванням і використанням об’єктів права комунальної та іншої власності. Останнє твердження підкреслює той факт, що термін «матеріально-фінансова основа функціонування територіальних громад» несе в собі більш широкий економічний зміст, ніж «право комунальної власності».

Своєрідну точку зору щодо елементів матеріально-фінансової основи висловлює А. В. Єфремов [64, с. 9, 11]. До складових фінансової основи вчений відносить все рухоме і нерухоме майно, незалежно від того, кому воно підпорядковано (органам державної влади чи органам місцевого самоврядування), природні ресурси, які знаходяться на території громад, доходи місцевих бюджетів та інші кошти. При цьому, матеріальну основу, на думку автора, складає земля, природні ресурси і майно, що є у комунальній власності. Відповідний підхід науковець пояснює необхідністю уникнути дискримінації по відношенню до територіальних громад, оскільки об’єкти права державної власності, які знаходяться на території їх функціонування, повинні приносити доходи місцевим громадам.

Рисунок 1.1 - Складові матеріально-фінансової основи функціонування територіальних громад

Джерело: розроблено авторами на основі опрацювання [46; 88; 183]

Доречно підкреслити, що матеріальну основу місцевого самоврядування формує майно територіальних громад, а доходи від його використання є джерелом формування фінансових ресурсів, і, відповідно, місцевих бюджетів. Тому виділяти майно як окрему складову фінансової основи, на нашу думку, немає сенсу.

Щодо доходів від об’єктів права державної власності, то слід зазначити наступне. Об’єкти комунальної та інших форм власності було визнано економічною основою і джерелом формування доходів місцевого самоврядування відповідної території ще у 1990 році в СРСР [173]. На сьогоднішній день, суб’єкти права державної власності, відповідно до законодавства України, є платниками податків, частина яких надходить до місцевих бюджетів. Проте, на наш погляд, відповідних надходжень від об’єктів державної власності для розвитку територіальних громад недостатньо. На жаль, А. В. Єфремов не зазначає конкретні види доходів, які повинні приносити територіальним громадам об’єкти державної форми власності. Враховуючи суспільний характер державної власності, зокрема те, що її суб’єктом є український народ, а територіальна громада є його частиною у межах певної території, окремі види доходів від об’єктів державної власності, які розташовані на території громад, дійсно можуть вважатися додатковим джерелом фінансування їх потреб.

Оскільки у системі ресурсного забезпечення територіальних громад вагоме місце займають фінансові ресурси, науково- практичного значення набуває проблема визначення та обґрунтування їх складових елементів. Економісти, які займаються проблематикою структуризації фінансових ресурсів територіальних громад та їх представницьких органів, мають різні точки зору щодо її вирішення. При цьому, серед складових вищезазначених ресурсів виділяють: доходи місцевих бюджетів, кошти цільових фондів, фінансові ресурси підприємств комунальної форми власності, кредитні ресурси, благодійні, спонсорські внески, пожертвування та інші ресурси [12, с. 32; 28, с. 46; 82, с. 19]. На наш погляд, такий підхід до виокремлення елементів у складі фінансових ресурсів територіальних громад та їх представницьких органів потребує уточнення.

Так, законодавством України передбачено право на утворення органами місцевого самоврядування цільових фондів, проте зазначено, що вони є складовою спеціального фонду відповідного місцевого бюджету [183]. Крім цього, представницькі органи територіальних громад можуть отримувати короткотермінові позики у фінансово-кредитних установах у межах поточного бюджетного періоду для покриття тимчасових касових розривів, що виникають під час виконання загального фонду місцевого бюджету, та здійснювати внутрішні і зовнішні запозичення до бюджету розвитку [21]. За таких умов, цільові фонди, позики й запозичення, як і благодійні, спонсорські внески та пожертвування є складовими доходної частини місцевого бюджету, а не самостійними елементами фінансових ресурсів органів місцевого самоврядування.

З метою уникнення подвійного врахування складових фінансових ресурсів територіальних громад та їх представницьких органів та маючи на увазі організаційні і фінансові особливості функціонування комунальних підприємств, доцільно розмежувати фінансові ресурси останніх на окремі структурні елементи та не враховувати у їх складі обсягу бюджетного фінансування. Таким чином, самостійними складовими фінансових ресурсів територіальних громад та їх представницьких органів, на нашу думку, є: доходи місцевих бюджетів; фінансові ресурси комунальних установ (крім надходжень з місцевого бюджету); фінансові ресурси комунальних комерційних підприємств (крім надходжень з місцевого бюджету); фінансові ресурси комунальних некомерційних підприємств (крім надходжень з місцевого бюджету).

Основною складовою матеріально-фінансової основи функціонування територіальних громад є доходи місцевих бюджетів. Слід зазначити, що досить часто науковці за фінансову основу місцевого самоврядування вважають сам місцевий бюджет [3, с. 91, 152; 109, с. 133]. Проте, на нашу думку, це твердження потребує уточнення. Адже бюджет як об’єктивна економічна категорія відображає сукупність грошових відносин, пов’язаних з розподілом і перерозподілом валового внутрішнього продукту і національного багатства, з метою формування і використання фондів грошових коштів держави та органів місцевого самоврядування [233, с. 143]. Бюджетні відносини при цьому охоплюють, з одного боку, процес формування фонду грошових коштів (доходи бюджету), а з іншого, - процес використання його коштів (видатки бюджету). В основу розрахунку доходної і витратної частин місцевих бюджетів покладено принцип збалансування [197, с. 122-129]. Як фінансовий план, місцевий бюджет є системою організованих органами місцевого самоврядування заходів щодо соціального й економічного розвитку територіальних громад і складається з двох частин - доходів і видатків. Дослідження сутності даного поняття з різних позицій підтверджує, що місцевий бюджет не можна вважати фінансовою основою місцевого самоврядування, так як він включає не лише доходну, а і витратну частини.

Важливе значення у матеріально-фінансовому забезпеченні функціонування територіальних громад мають об’єкти комунального (місцевого) господарства: унітарні комерційні та неко- мерційні комунальні підприємства, комунальні господарські об’єднання, житловий фонд, нежитлові приміщення, інше майно, природні ресурси, земельний фонд. Вони покликані забезпечувати життєдіяльність адміністративно-територіальної одиниці, задовольняти потреби населення у різноманітних суспільних послугах, слугувати джерелом формування фінансових ресурсів територіальних громад та їх представницьких органів. Проте у сучасних умовах більшість комунальних унітарних підприємств, навпаки, перебувають на повному або частковому утриманні з місцевих бюджетів, а не виступають їх фінансовими донорами. Адже, з одного боку, ціна та якість продукції і послуг комунальних підприємств є важливим показником успішної діяльності органів місцевого самоврядування, а, з іншого боку, встановлення фіксованих цін на вищезазначені товари і послуги не тільки унеможливлює одержання прибутку їх виробниками, а і потребує дотаційної підтримки з боку власника.

Сучасні реалії свідчать про відсутність не тільки економічної, а і соціальної вигоди від володіння об’єктами місцевого господарства, які фінансово неспроможні надати населенню необхідні послуги з оновлення систем життєзабезпечення. На сьогоднішній день більше п’ятдесяти відсотків підприємств комунальної власності працюють у низькорентабельних або нерентабельних галузях [137]. Крім того, більше чверті майнових активів територіальних громад задіяні для обслуговування власне діяльності органів місцевого самоврядування, що, відповідно, вимагає лише затрат на утримання, а доходів для місцевих бюджетів не приносить. На сьогоднішній день до кінця не вирішеною залишається проблема вибору стратегічних шляхів трансформації комунального майна: або його продаж та приватизація, або прийняття чи придбання об’єктів відомчого підпорядкування у комунальну власність.

Невизначеність у вищеперерахованих та інших проблемних питаннях функціонування об’єктів комунального господарства гальмує процес формування матеріальної бази територіальних громад, її кількісних та якісних параметрів, а також позбавляє представницькі органи можливості нарощення ресурсної основи фінансового потенціалу. Загалом, на наш погляд, органам місцевого самоврядування акцент слід робити не на перерозподілі конкретних об’єктів власності, а на створенні необхідних умов для забезпечення максимальної віддачі від використання об’єктів всіх форм власності, які функціонують на підвідомчій території. Цей напрям діяльності представницьких органів територіальних громад є особливо значущим в умовах недостатності коштів місцевих бюджетів.

Окремими науковцями акцентується увага на необхідності запровадження самостійного управління територіальною громадою майном комунальної власності та вирішення питань функціонування і розвитку шляхом проведення референдуму або загальних зборів громади [1, с. 149-150]. На їх думку, відповідні нововведення нададуть можливість членам територіальної громади відчути себе справжніми, а не номінальними власниками майна та дозволять у подальшому забезпечити ефективність такого управління.

Підтримуючи намагання вчених сприяти вдосконаленню розвитку місцевого самоврядування у нашій державі, відмітимо наступне. По-перше, забезпечити ефективне управління, а відповідно, і розвиток територіальним громадам на практиці са- мостійно, на нашу думку, неможливо, так як для організації спілки людей, незалежно від їх кількості, завжди потрібен лідер (керівник, представник, орган управління тощо). По-друге, вирішення значної кількості питань місцевого значення шляхом проведення референдуму або загальних зборів громади, з однієї сторони, є досить затратним методом управління, а, з іншої сторони, не забезпечує його оперативності.

Результати проведеного дослідження підтверджують актуальність вирішення проблеми формування самодостатніх територіальних громад та створення належних умов для матеріально-фінансового забезпечення виконання органами місцевого самоврядування покладених на них функцій і завдань, стимулювання їх до розширення доходів місцевих бюджетів за рахунок ще невикористаних резервів. Відповідні процеси, у свою чергу, потребують досконалого вивчення наявних і потенційних фінансових можливостей територіальних громад та їх представницьких органів.

1.2.

Еще по теме 1. Концептуалізація матеріально-фінансової основи функціонування територіальних громад:

- Бюджетні ресурси та їх роль у забезпеченні фінансової самодостатності територіальних громад

- 91. Право комунальної власності: зміст, підстави виникнення. Самостійним суб'єктом цивільних правовідносин і в тому числі відносин власності є територіальна громада. Згідно зі ст.140 Конституції Укр. і ст.1 Закону Укр. «Про місцеве самоврядування» територіальна громада - це жителі села або добровільне об'єднання жителів декількох сіл, селища, міста, що є самостійними адміністративно-територіальними одиницями, які постійно проживають на означеній території. Майно належить територіальній громаді н

- Діагностика результативності формування та реалізації фінансового потенціалу територіальних громад

- Механізм формування та реалізації фінансового потенціалу територіальних громад

- 3.1. Потенційні можливості нарощення фінансового потенціалу територіальних громад

- § 2. Особливості набуття прав на землю територіальними громадами і державою

- Можливості місцевого самоврядування у формуванні та реалізації фінансового потенціалу територіальних громад

- Стаття 83. Право власності на землю територіальних громад

- Економічна сутність та призначення фінансового потенціалу територіальних громад

- Удосконалення оподаткування доходів фізичних осіб як засіб покращення фінансового забезпечення територіальних громад

- 2. Територіальна основа і система місцевого самоврядування в Україні та її принципи

- 14. Продуктивні сили як матеріальна основа економічної системи.