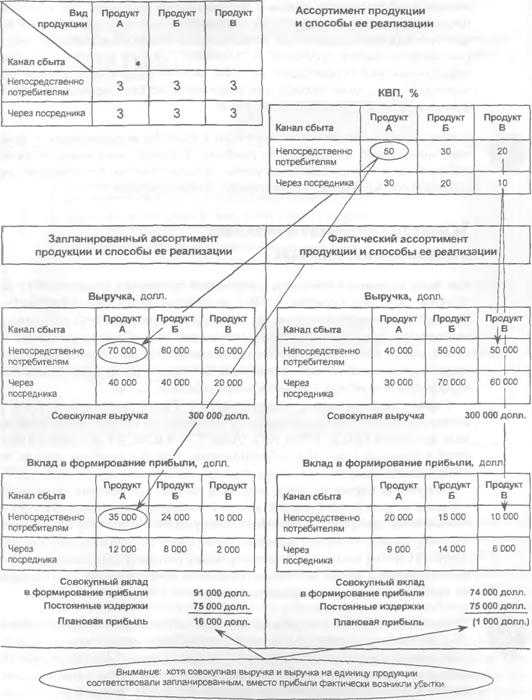

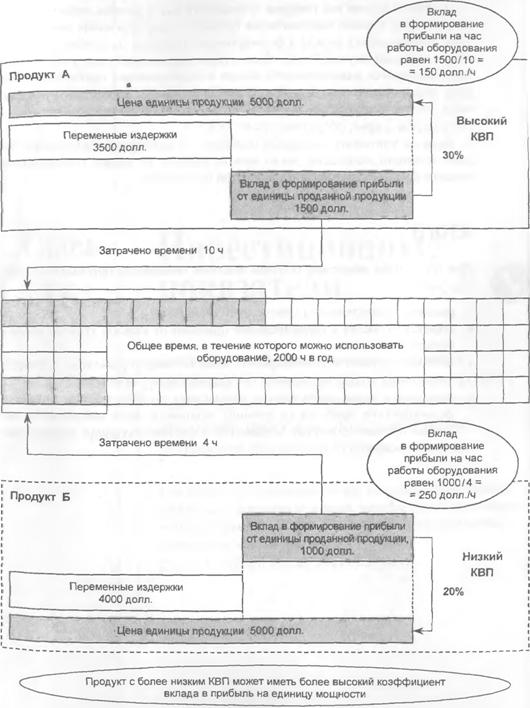

ПРЕДПОСЫЛКИ К ОЦЕНКЕ СТОИМОСТИ КОМПАНИИ

Допущения для прогноза

Выделив функционирующие активы, можно приступать к оценке стоимости компании, на величин} которой влияют ожидаемые потоки денежных средств, а также выбранная ставка дисконтирования.

Покажем это на примере оценки нашей вымышленной компании SVA Sample Company Inc., сделав несколько простейших допущений.

Каждый поток денежных средств имеет две основные характеристики:

1) прибыль от основной деятельности после выплаты налогов;

2) потоки денежных средств, появляющиеся из-за изменений в активах.

Первое из допущений обычно приводит к появлению положительного потока (притока) денежных средств, а второе — отрицательного (оттока). В гл. 10 мы показали, что увеличение активов приводит к оттоку денежных средств. Так, если имеющиеся активы в настоящее время используются эффективно и выручка от реализации растет, то это приращение неизбежно, как мы видели, потребует дополнительных активов, чтобы обеспечить этот процесс.

|  | ||

Необходимо сделать несколько допущений и в отношении будущих операций, а именно:

На рис. 17.3 представлены ожидаемые показатели выручки, основных средств и нетто-оборотного капитала, полученные по результатам прогнозирования на ближайшие четыре года деятельности компании при допущении, что рост выручки составит ежегодно 10%.

| Прогноз показателей (в долл.)

РИС. 17.3. SVA Sample Company Inc.: прогноз |

| О |

Обратите внимание: мы сделали допущение, что между нетто-оборот- ным капиталом и выручкой от реализации имеется линейная зависимость. Однако было бы ошибочным полагать, что основные средства будут также меняться в течение года прямо пропорционально выручке. Однако, если брать более продолжительный период, то сделанное допущение оказывается верным. Ниже приводится упрощенный пример. На практике проблемы оценки потребности в основных средствах требуют больших усилий.

Еще по теме ПРЕДПОСЫЛКИ К ОЦЕНКЕ СТОИМОСТИ КОМПАНИИ:

- Модель оценки стоимости компании

- Оценка стоимости облигационного займа Оценка стоимости

- Глава VI Оценка ценных бумаг компании

- Оценка стоимости залога

- Альтернативные варианты соотношения темпов роста компании и ее стоимости

- Оценка стоимости облигационного займа.

- Финансовый рычаг и стоимость компании

- Оценка стоимости капитала предприятия

- Оценка компаний для приобретения

- Оценка стоимости вида финансирования

- Методы оценки приобретаемой компании

- Бухгалтерские и инвестиционные оценки стоимости фирмы

- Приложение 1. Использование методов ФМ при оценке стоимости бизнеса

- 4.3. Оценка стоимости пакета акций корпорации

- Оценка риска бета анализируемой компании на основе возможностей Excel.

- 2.1.7.10. Структура и цена капитала. Определение средневзвешенной стоимости капитала компании WACC

- Уолш К.. Ключевые показатели менеджмента: Как анализировать, сравнивать и контролировать данные, определяющие стоимость компании: Пер. с англ. — 2-е изд. — M.:,2001. — 360 с., 2001

- Восстановление стоимости капитальных вложений: снижение стоимости, скидка с налога ввиду истощения недр и амортизация

- Стоимость, факторы ее определяющие. Закон стоимости, его функции.