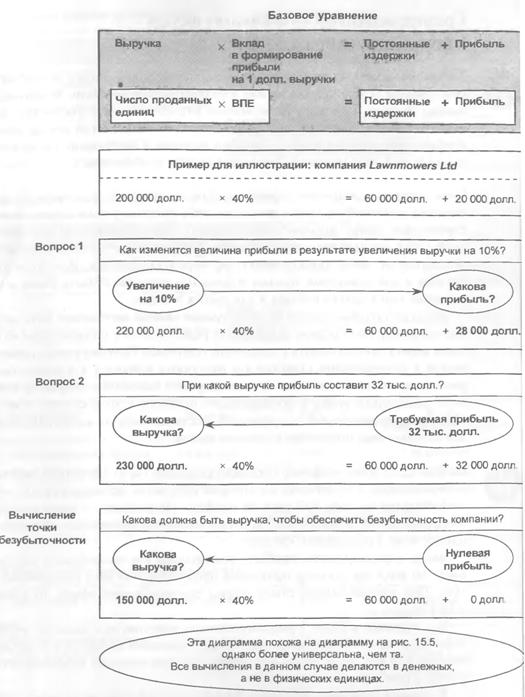

ОПИСАНИЕ КОНЦЕПЦИИ

C экономической точки зрения стоимость определяется будущими потоками денежных средств, а не прошлой прибылью или данными баланса. Деньги вкладываются сегодня только для того, чтобы получить их завтра в еще большем количестве.

Будущие потоки денежных средств должны полностью погасить первоначальные инвестиции, а также затраты на капитал из разных источников, использованный на период реализации инвестиционного проекта. Подход, в основе которого лежит поток денежных средств, используется для оценки проектов уже в течение многих лет (см. гл. 16).

Допустим, что мы имеем дело с планированием инвестиций в 1 млн. долл, для приобретения оборудования. Затем мы должны оценить все поступления и издержки, связанные с реализацией этого проекта. Оценим притоки денежных средств от использования этого оборудования. Одновременно оценим потоки денежных средств, возникающие от оборотного капитала и других элементов. Затем будем дисконтировать оцененные потоки денежных средств, пересчитывая их на один момент времени и рассчитывая чистую приведенную сторшость. Эта величина рассматривается как финансовая оценка стоимости инвестиций.

Допустим, что мы имеем дело с планированием инвестиций в 1 млн. долл, для приобретения оборудования. Затем мы должны оценить все поступления и издержки, связанные с реализацией этого проекта. Оценим притоки денежных средств от использования этого оборудования. Одновременно оценим потоки денежных средств, возникающие от оборотного капитала и других элементов. Затем будем дисконтировать оцененные потоки денежных средств, пересчитывая их на один момент времени и рассчитывая чистую приведенную сторшость. Эта величина рассматривается как финансовая оценка стоимости инвестиций.

Подход на основе добавленной стоимости акционерного капитала означает использование аналогичного инструментария для оценки операций компании в целом либо какой-то части.

Однако при этом в оценке компании учитываются следующие особенности:

1. Поступления от компании в целом нельзя столь же “аккуратно упаковать”, как поступления от отдельного вида оборудования, так как различные элементы компании участвуют в разных операциях и генерируют отдельные потоки денежных средств.

2. В оценке инвестиций в оборудование обычно не возникает осложнений с определением срока реализации проекта, чего нельзя сказать о компании в целом.

3.

В рассмотренном выше методе оценки инвестиционного проекта применяется очень прагматичный и конкретный подход к выбору ставки дисконтирования. Однако какие фактор и ставку дисконтирования нужно применять к потокам денежных средств от компании в целом? Это важный вопрос, так как от ответа на него серьезно зависит вывод об оценке компании.4. Компании могут финансироваться различными способами. На практике встречаются самые разные комбинации акционерного и заемного капиталов. Каким образом в процессе оценки следует учитывать такое разнообразие?

Все эти особенности рассмотрены ниже. Для этого воспользуемся показателями компании SVA Sample Company Inc., при помощи которых проиллюстрируем все сказанное (рис. 17.1).

РИС.17.1. SM Sample Company Inc. |

Функционирующие активы

Расположим статьи баланса по-другому, чтобы выделить функционирую- Я щие активы (operating assets), т. е. те активы, на которых, собственно го- ^ воря, и строится весь бизнес*. Это показано в части А на рис. 17.2. Выделим три составляющие:

1) основные средства 2500 долл.

2) оборотные активы 7500 долл.

3) краткосрочные обязательства 3250 долл.**

Оборотные активы и краткосрочные обязательства в определенной мере компенсируют друг друга, и в итоге мы получаем нетто-оборотный капитал (HOK) (net working capital, NWC) в размере 4250 долл. Соответственно теперь функционирующие активы выглядят так:

1) основные средства 2500 долл.

2) нетто-оборотный капитал 4250 долл.

Будем предполагать, что все статьи баланса, входящие в эти позиции, будут также изменяться спонтанно вслед за изменениями объема продаж.

Такое допущение вполне обоснованно для статей, входящих в группу “Нетто-оборотный капитал”. Так, существует прямая линейная зависимость между дебиторской задолженностью и объемом реализации. Почти то же самое наблюдается и в отношении товарно-материальных запасов, хотя в данном случае говорить о прямой зависимости не приходится.

Если перейти к подразделу баланса “Обязательства”, то здесь также существует практически линейная зависимость между кредиторской задолженностью и объемами реализации. Таким образом, три перечисленные статьи оказывают большое влияние на величину нетто-оборотного капитала.Если говорить о статье “Денежные средства”, то в этом случае следует проводить различие между базовой величиной средств, требующихся для текущей деятельности, и дополнительными суммами, выделяемыми для других целей***. В суммарных активах базовые денежные

Под функционирующими активами понимают те группы активов, которые не просто используются в данном бизнесе, но и будут определять его результаты в будущем. Это выделение — у добный прием для планирования будущих потоков денежных средств. Иначе говоря, в компании могут существовать и другие группы активов, которые не будут приниматься во внимание при составлении прогноза. — Прим, научн. ред.

Внимательные читатели уже, конечно, заметили, что здесь в краткосрочные обязательства не включены краткосрочные займы. Эти займы здесь трактуются как часть финансирования бизнеса. Причины, по которым это делается, будут рассмотрены чуть ниже.

Например, высоколиквидные краткосрочные ценные бумаги, выполняющие роль эквивалентов денежных средств или “почти денег”. —Прим, научн. ред.

|

средства составляют небольшую долю и непосредственно связаны с динамикой выручки. То же самое можно сказать о статьях “Прочие” в обоих подразделах баланса.

Комментарии о зависимости между основными средствами и выручкой от реализации даны в следующем параграфе.

В балансе могут быть активы, которые не играют большой роли в обеспечении текущей деятельности компании, например резервные денежные средства. Этот вопрос мы обсудим ниже.

Еще по теме ОПИСАНИЕ КОНЦЕПЦИИ:

- 150 Авторитарная концепция истины. Концепции очевидности и общезначимости.

- Принципы и методы описания лексического значения. Понятие о компонентном анализе. Представление значения слова в когнитивной семантике. Вопрос о семантическом языке описания значений слова.

- 2.2. Основные зарубежные психолого-политические концепции лидерства (теория черт; ситуационная концепция; личностно-ситуационная теория)

- 2.2 Математическое описание объекта измерения. Понятие об объекте измерения и его математическом описании

- Описания и предписания

- Типы описаний диалектов.

- Приближенное описание АКФ

- 6. Модели описания коммуникативного поведения народа

- Теоретический аппарат описания невербального коммуникативного поведения

- 4.2. Описание предприятия