Оценка стоимости вида финансирования

Для получения результатов ресурсы следует выделять на использование возможностей.

Максимизация возможностей — это вполне значимое определение работы предпринимателя.

Питер Ф.

ДрукерДля определения стоимости капитала предприятия инвестору требуется знание методов оценки процентных ставок по каждому виду вложенных инвестиций (акции, облигации и др.). Мы рассмотрим три вида источников финансирования, используемых компанией: заемные средства, обыкновенные и привилегированные акции, а также чистая нераспределенная прибыль. Хотя в деталях все виды финансирования различаются между собой, но процедура расчета одинакова для всех источников финансирования.

Стоимость финансирования — это процентные ставки, которые фирма должна выплачивать инвесторам за предоставленные ими инвестиции в развитие предприятия. Однако нам трудно предсказать, какими должны быть инвестиции, поскольку показатель стоимости капитала фирмы используется при выборе видов инвестиций, которые были бы более подходящими для предприятия. Может показаться, что это ставит перед нами определенную дилемму: с одной стороны, нам необходимо знать стоимость каждого источника финансирования для расчета стоимости капитала предприятия, а с другой — мы не знаем величину потребностей в денежных средствах и, следовательно, не можем разработать план финансирования до оценки инвестиций. Решение данной проблемы возможно только при условии, что инвестиционный риск и финансовая политика предприятия при привлечении дополнительных источников финансирования не изменятся. С точки зрения рационального инвестирования инвестору весьма важно знать величину ожидаемой нормы доходности ценных бумаг, выпускаемых компанией, в которые он планирует вложить свой капитал.

При оценке значений нормы доходности, которые хотел бы получить инвестор, вкладывая свой капитал в ценные бумаги предприятия, следует учитывать влияние этих норм на текущие показатели производственного и финансового рисков для предприятия.

Текущий производственный риск компании обычно равен типичному риску инвестиций, которые были использованы предприятием в предшествующий период. Показатель стоимости капитала предприятия может использоваться только для оценки инвестиций, которым присущ тот же уровеньриска, что и для предыдущих инвестиций. Соответственно текущий финансовый риск фирмы определяется прошлыми финансовыми решениями.

Стоимость задолженности предприятия

Долговые обязательства предприятия могут быть результатом получения банковских кредитов и размещения выпуска облигаций, допущенных к котировке на финансовом рынке.

При определении величины процентной ставки в случае финансирования с привлечением заемного капитала возникают два вопроса:

1. Как инвестор должен использовать несколько различных видов долговых обязательств?

2. Как должен учитываться налог на прибыль при привлечении в качестве источника финансирования заемного капитала?

Первый вопрос возникает вследствие того, что предприятие может иметь несколько видов задолженности. Например, оно может получить банковский кредит и выпустить несколько различных видов облигаций. Для одних облигаций процесс погашения может производиться в первую очередь, а для других — по очередности в зависимости от их второстепенности, поэтому второстепенные (по очередности погашения) облигации характеризуются большим уровнем риска и процентные платежи по ним должны быть более высокими в сравнении с облигациями, погашаемыми в первую очередь.

Если предприятие имеет более одного непогашенного долга, то рассчитывается средняя стоимость задолженности.

Пример 7.1. Компания «Призма» на фондовом рынке разместила два вида купонных облигаций, характеристики которых приведены в табл. 7.1.

Таблица 7.1. Характеристики облигаций компании «Призма»

| ||||||||||||||||||||

Показатель доходности к сроку погашения (r ) определялся по данным табл.

7.1 из следующего выражения:P - P

+ рн_рм t

YM = P + P x 100. (7.4)

PH _l_ PM

Средняя процентная ставка, требуемая держателями облигаций компании, рассчитывается на основе их рыночной стоимости и показателя доходности к сроку погашения облигаций. На первом шаге расчета определяется рыночная цена всех облигаций (РТ), выпущенных компанией:

На втором шаге определяется средняя процентная ставка по облигациям: |

|

При определении средней процентной ставки нами использовались рыночная цена облигаций и показатели доходности к сроку погашения в связи с тем, что они отражают текущие рыночные процентные ставки. Номинальная цена облигаций и ставка купонного дохода отражали состояние рынка только на дату выпуска облигаций, и они не влияют на принятие решений на данный момент времени.

Влияние налоговой ставки на эффективную ставку кредита

Может ли налоговая ставка оказывать влияние на ссудную ставку? Если да, то каким образом? Величина налоговой ставки влияет на эффективную стоимость кредита, которая ниже процентной ставки, выплачиваемой кредиторам, поскольку предприятие при определении величины налогооблагаемой прибыли из балансовой прибыли должно вычесть процентные платежи по полученным кредитам, что снизит сумму налога. Величина снижения налога и эффективная стоимость заемного капитала зависят от значения налоговой ставки. Чем выше налоговая ставка, тем ниже эффективная стоимость заемного капитала.

Пример 7.2. Компании «Призма» и «Конус» получили по результатам работы балансовую прибыль в сумме 100 тыс. руб. Компания «Призма» использует только собственный капитал, а вторая — привлекла кредит в сумме 200 тыс. руб. под 12% в год.

Определить эффективную ставку стоимости кредита при налоговой ставке на прибыль в размере 0, 20 и 40%. Расчеты приведены в табл. 7.2.Таблица 7.2. Влияние налоговой ставки на эффективную стоимость заемного капитала

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Разница прибыли (АР) определялась как разница между величинами чистой прибыли, полученными компаниями «Призма» и «Конус».

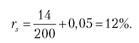

При налоговой ставке, равной 0%, разница в чистой прибыли между обеими компаниями определяется только процентными платежами по кредиту для компании «Конус» (24 тыс. руб.), и эффективная ставка по кредиту будет равна 0,12, или 12% в год (24 тыс./200 тыс.). |

| Снижение разницы в чистой прибыли обусловлено тем, что величина налогооблагаемой прибыли была снижена на сумму процентных платежей по кредиту. Поэтому эффективная ставка по кредиту (r) составила: |

|

При ставке налога 20% эта разница составит:

Соответственно была подсчитана величина эффективной ставки по кредиту при налоговой ставке, равной 40% в год.

В общем виде эффективную процентную ставку по кредиту с учетом налоговой ставки (m) можно определить из выражения:

|

где h — средняя стоимость заемного капитала для компании, доли ед.

Пример 7.3. Используя данные предыдущего примера, требуется определить значение эффективной ставки по кредиту при налоговой ставке, равной 50% в год:

|

Таким образом, налоговые ставки заметно снижают среднюю стоимость задолженности предприятия в результате того, что процентные платежи вычитаются из налогооблагаемой прибыли. Если предприятие в результате своей деятельности понесло убытки, то эффективная ставка заемного капитала будет равна стоимости кредита, поскольку в этом случае процентные платежи не вычитаются из налогооблагаемой прибыли.

Вычисление ставки доходности обыкновенных акций и нераспределенной прибыли является наиболее сложным процессом. Ставка доходности простых акций является нормой прибыли, требуемой инвесторами (держателями акций) фирмы. Тем не менее, как мы обсуждали в гл. 5, не существует постоянных договорных выплат по простым акциям в отличие от других видов ценных бумаг фирмы. Инвесторы имеют ожидания в отношении будущих прибылей, но для финансового менеджера очень сложно оценить эти ожидаемые значения. Многие предприятия не выплачивают дивиденды долгое время или потому, что предпочитают получать прибыль через использование нераспределенной прибыли до наибольшей возможной величины, или потому, что они неприбыльны. Используются несколько методов оценки ставки по простым акциям. Здесь мы рассмотрим ряд из них. Как мы увидим, ни один метод не обходится без ограничений, и зачастую финансовый менеджер использует более чем один метод для разумной оценки.

Метод оценки на основе данных о прошлых прибылях

Рассматриваемый метод предполагает определение нормы прибыли, реально полученной инвестором в прошлом периоде. Для этого за последние 5-10 лет вычисляется прибыль, полученная инвестором, купившим акции в начале рассматриваемого периода, державшим их до настоящего времени и продавшим их по текущей цене. Историческая норма прибыли включает в себя как дивиденды, так и любые изменения цены акции от начала до конца периода. Эта процедура основывается на предположении, что инвестор в среднем получает то, что планировал получить. Этот метод требует выполнения следующих условий:

• не происходило значительного изменения оценок инвестора относительно касающихся будущей производительности фирмы на протяжении рассматриваемого периода;

• не происходило значительного изменения уровня процентных ставок и не менялась позиция инвестора к будущим рискам.

Конечно, такие ограничения очень необычны и данный метод должен использоваться с большой осторожностью, поскольку норма прибыли в прошлых периодах может сильно различаться от периода к периоду.

В качестве простого примера представим, что 5 лет назад цена акции компании «Конус» была 500 руб. Каждый год по акциям этой компании выплачивались дивиденды в сумме 70 руб. на акцию. Сегодня акции этой компании также продаются по 500 руб. за акцию. Следовательно, средняя величина нормы прибыли для инвестора, покупающего акцию за 500 руб., составляет 14% в год. При применении метода исторической нормы прибыли 14% можно принять в качестве текущей нормы прибыли по акции, требуемой инвестором.

Оценки будущих дивидендов

Если известны цена и ожидаемые дивиденды, можно определить требуемую норму прибыли из уравнения:

|

где РС — текущая цена акции, руб.; Dt — величина будущих дивидендов, руб.; г — требуемая инвестором норма доходности акции, доли ед.

Определить ожидаемые инвестором доходы не просто. Тем не менее если предприятие в прошлом провело выплаты определенных сумм в виде дивидендов, для инвестора вполне логично ожидать выплаты дивидендов и в будущем. Предположим, что за последние 10 лет предприятие ежегодно выплачивало дивиденды в среднем 50 руб. на акцию без увеличения или уменьшения выплат, и доходы предприятия тоже остались на одном уровне. В таких обстоятельствах вполне оправданно будет предположить, что инвестор рассмотрит фирму как выплачивающую стабильный доход в 50 руб. по акции, и поэтому верно выражение:

|

Обычно компании с течением времени увеличивают суммы дивидендов. В этом случае рекомендуется использовать достаточно простую модель для определения значения r. В этой модели дивиденды растут по сложному проценту g в год. Если D — доход, ожидаемый в следующем году, то

|

| Если текущая стоимость акции равна 400 руб., то |

|

Из этого следует:

|

Чтобы использовать эту модель, мы должны иметь в виду, что инвесторы ожидают увеличения дивидендов в точности по ставке g. Это вполне оправданно, если предприятие имело постоянный доход в прошлом и не ожидается существенных изменений роста в будущем. Очень нелегко оценить, какие прибыли ожидает инвестор в будущем году и средний темп роста в более далеких перспективах, но это несколько легче, чем попытаться оценить, что ожидает инвесторов в будущем каждый год.

Например, представим, что в прошлом дивиденды возрастали по ставке 5% в год и предприятие планирует в следующем году выплачивать дивиденды в сумме 14 руб. на акцию. Предположим, что ничего из того, что могло бы произвести изменения ожиданий, касающихся будущего роста дивидендов, не произошло. То тогда для определения значения rs можно применить формулу (7.8) при текущей цене акции на рынке. Если текущая цена акции равна 200 руб., то значение rs составит:

|

Реальные условия в бизнесе не соответствуют модели постоянного роста дивидендов, поэтому проблема оценки необходимой нормы прибыли по акциям становится значительно более сложной, поскольку бывает очень трудно оценить будущие дивиденды, ожидаемые инвесторами. Например, что нужно делать в отношении предприятий, не выплачивающих дивиденды? Большинство новых предприятий никогда не выплачивает дивидендов. Для таких компаний должен использоваться какой-то другой метод. Метод исторической нормы прибыли является одним из возможных, но, как мы выяснили, существуют потенциальные проблемы в его использовании.

использование показателя бета акции

Третий метод для оценки ставки доходности акции rs основывается на значении р для акции. Модель стоимости основного капитала (CAMP), рассмотренная

| в гл. 6, показывает, что требуемая норма доходности акций зависит от величины р. Ее можно представить в виде:

|

Можно использовать это уравнение для оценки нормы доходности акции при наличии значений безрисковой процентной ставки, надбавки за рыночный риск и р акции. В качестве безрисковой процентной ставки можно принять текущую ставку доходности долгосрочных государственных ценных бумаг. Величина премии за риск вычисляется сложнее. Для получения ее приблизительной величины можно использовать разницу между долгосрочной средней нормой прибыли акции и государственными облигациями. Данные табл. 5.2 показывают, что средняя величина премии за риск за период с 1946 по 2000 г. составляла 7,1%.

Бета для акции компании может быть получена из публичных источников или оценена финансовым менеджером. Существуют специальные агентства, которые определяют значения р для акций большого числа крупных компаний. Вычисления р для маленьких предприятий требует статистических данных и их анализа. Это тема для отдельного курса. В любом случае, значение р основывается на прошлых отношениях между нормой прибыли акции и нормой прибыли по рынку ценных бумаг в целом. Поэтому этот метод верен, только если производственный и финансовый риски не изменялись в рассматриваемый период и не ожидается их будущего изменения.

Пример 7.4. Показатель р для акций компании «Лукойл» оценивается как 1,2, и доходность долгосрочных государственных облигаций равнялась в декабре 2009 г. примерно 8%.

Величина требуемой инвестором нормы прибыли по акциям компании «Лукойл» на начало 2010 г. при доходности рынка ценных бумаг, равной 14%, должна составлять:

|

Все описанные выше методы при определении нормы доходности акций используют данные прошлых периодов. Что делать, если нет возможности делать такое предположение? Например, в 2000 г. крупная металлургическая компания «Северсталь» приобрела автомобильную компанию «УАЗ». Очевидно, что производственные и финансовые риски объединенной компании могут быть отличны от прежних рисков этих компаний в связи с приобретением. Как в конце 2000 г. можно было оценить акции ОАО «Северсталь»?

Четвертый подход к оценке нормы доходности акций использует текущую ставку доходности облигаций, выпущенных компанией, и предполагает, что держатели акций требуют большую ставку доходности, чем по облигациям. Обычно норма прибыли по обычным акциям примерно на 4-6% выше, чем нормы прибыли по корпоративным облигациям. В случае с металлургической компанией «Северсталь» держатели акций в ноябре 2009 г. могли требовать норму доходности в 12-14%, в то время как облигации компании в этот период приносили доход в 8% в год. Этот подход представляет грубую оценку номы доходности акции, но он базируется на текущих ставках на рынке ценных бумаг и может быть исполь-

зован, когда другие подходы дают подозрительные результаты. Также он полезен в качестве грубой проверки величин, полученных другими методами.

На практике используется несколько способов определения стоимости капитала предприятия: средневзвешенная сумма существующих пропорций бухгалтерского баланса; запланированные доли различных источников финансирования текущего бюджета предприятия; ожидаемые будущие пропорции финансирования и текущие доли рыночной стоимости ценных бумаг, выпущенных в обращение. Каждый из них может представлять стоимость капитала, подходящую для различных инвестиционных целей. Как бы то ни было, рекомендуется использование пропорции рыночной стоимости ценных бумаг по двум причинам.

Первая — обычно сложно определить доли типов финансирования, которые будут использоваться для предоставления денежных средств для текущего или будущего инвестирования, до того как будет известна рентабельность и объем общих инвестиционных затрат. Однако финансовый менеджер должен определить стоимость капитала компании до решения того, какие инвестиции будут в интересах держателей акций. Пропорции текущей рыночной стоимости ценных бумаг, выпущенных предприятием, известны в момент принятия решения об инвестиции, и поэтому нет необходимости предвидеть метод финансирования, который будет использоваться.

Вторая — наилучшими оценками норм доходности, связанными с различными видами источников финансирования, являются те, которые существуют в данный момент относительно ценных бумаг компании на рынке ценных бумаг. Эти нормы отражают отчисления инвесторов в данный бизнес с учетом финансовых рисков, характерных для данной компании, а также с учетом ожиданий инвесторов относительно величины будущих прибылей. Эти нормы определяют текущую рыночную стоимость ценных бумаг компании.

Стоимость капитала компании, вычисленная на основе текущей рыночной нормы доходности ценных бумаг, выпущенных компанией, и доли каждого вида финансирования на базе рыночных цен этих активов, представляет собой среднюю норму доходности возврата (с учетом вычета процентных платежей по кредиту при налогообложении прибыли), требуемой инвесторами по ценным бумагам фирмы. Исходя из предположения, что производственный и финансовый риски предприятия останутся неизменными, стоимость капитала, вычисленная описанным выше методом, является обоснованной величиной минимальной нормы возврата, требуемой инвесторами для вновь инвестируемого капитала. При принятых допущениях текущая стоимость ожидаемого денежного потока от инвестиций, с использованием показателя стоимости капитала компании в качестве ставки дисконтирования, может служить для оценки увеличения рыночной стоимости обыкновенных акций от совершенных инвестиций:

| Вид ценных бумаг | Рыночная стоимость, млн руб. | Доля вида финансирования |

| Облигации | 10 | 0,5 |

| Привилегированные акции | 2 | 0,1 |

| Обычные акции | 8 | 0,4 |

| Всего | 20 | 1,0 |

Пример 7.5. Компания «Пирамида» относится к предприятиям с хорошей репутацией. Стоимость капитала компании на начало 2010 г. определим исходя из данных, приведенных в табл. 7.3.

Таблица 7.3. Стоимости видов финансирования на 31.12.2009 г

|

Определяем среднюю норму доходности облигаций:

rv = (21/95) X 6,34 + (24/95) х 10,03 + (33/95) х 7,14 + (17/95) х 7,79 = 7,81%.

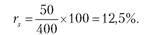

Условиями выпуска привилегированных акций выплата дивидендов по ним предусмотрена в размере 10 руб. на акцию. Номинальная цена акции равна 100 руб. Поскольку рыночная цена привилегированной акции упала на 20%, то ее доходность составит 12,5% (10/80).

Доходность обыкновенных акций рассчитывается по данным табл. 7.4.

Таблица 7.4. Финансовые показатели для акций компании «Пирамида»

| |||||||||||||||||||||||||||

В связи с тем что прибыль фирмы и дивиденды начали отчетливо и твердо расти с 2006 г., можно применить модель постоянного роста. Но возникает пробле

ма оценки ожидаемого инвесторами процента роста дивидендов. Процент роста дивидендов прошлого — начальная точка. Однако темпы роста дивидендов были ниже, чем темпы роста прибыли на акцию.

Предположим, что акционеры ожидают рост дивидендов в будущем с таким же процентом роста, что и за последние 4 года. Поэтому ожидаемая инвесторами сумма дивидендов за 2010 г. составит 40,68 руб. за акцию (исходя из среднего темпа роста выплаты дивидендов в 13%). Подставляя в формулу (7.9) текущую стоимость акции, равную 700 руб., находим норму доходности акции компании «Пирамида»:

|

Что будет в случае, если ожидания инвестора на будущие дивиденды по акциям компании «Пирамида» будут базироваться не на прошлом росте дивидендов, а на прошлом росте прибыли на акцию? Это будет разумно, если инвестор ожидает увеличение доходов быстрее в будущем, чем в прошлом, таким образом это позволит компании увеличивать темпы роста дивидендов. Используя величину роста прибыли на акцию в прошлом в 14,5%, в качестве оценки будущего роста дивидендов получаем:

|

Следовательно, метод роста дивидендов дает значения rs от 18,8 до 20,3%. Норму доходности акций компании «Пирамида» с учетом темпов выплаты дивидендов и изменения цены акции определим следующим способом.

|

| Определяем доходность акции по годам. Расчетные значения ставок доходности суммируем и полученный результат делим на 4 года, в результате чего находим значение среднегодовой нормы доходности акций:

Применяя метод беты, получим меньшее значение нормы доходности акций компании «Пирамида». Например, если р для акций компании равна 1,2, доходность долгосрочных государственных облигаций в январе 2010 г. равнялась 8% в год и доходность рынка ценных бумаг составляла 14%, то доходность акций рассматриваемой компании будет равна: |

|

Находим среднегодовое увеличение рыночной цены акции f):

Метод оценки доходности акций на основе доходности облигаций (добавление 4-6% к ставке процента долговых обязательств для получения стоимости собственных средств) дает значения 12 -14%.

Используя эту информацию и другие оценки rs, вычисленные выше, будем использовать 17% как нашу оценку нормы доходности собственных средств rs.

Вышеизложенные рассуждения показывают, что вычисление нормы доходности акций дело достаточно сложное. Лучшее, на что можно надеяться, — это быть способным рассчитать значение нормы доходности собственного капитала, выражающее хорошее приближение к «настоящему» значению, которое не может быть сразу получено.

Используя налоговую ставку на прибыль предприятия в размере 20% в год, получаем всю необходимую информацию для подсчета стоимости капитала компании «Пирамида» (табл. 7.5).

Таблица 7.5. Расчет стоимости капитала компании «Пирамида»

|

| Для облигаций используется эффективная ставка по кредиту с учетом налоговой ставки на прибыль, равной 20%. Эта ставка определяется по формуле (7.5):

|

Выполненные расчеты показали, что значение стоимости капитала компании «Пирамида» равно 12,61%. Данная ставка может использоваться для расчета инвестиционных возможностей, доступных на начало 2010 г.

резюме

Зачастую стоимость капитала фирмы используется для оценки инвестиционных проектов. Это минимальная возможная норма прибыли новых инвестиций в ценные бумаги компании с точки зрения потенциального инвестора. Стоимость капитала фирмы является подходящей для инвестиций с теми же рисками, что и прошлые инвестиции, при условии, что финансовая политика фирмы останется неизменной.

Для того чтобы вычислить стоимость фирмы, мы должны оценить нормы доходности ценных бумаг (включая все долговые обязательства), требуемые инвесторами, и связать эти нормы в соответствии с рыночными стоимостями различных ценных бумаг, выпущенных в обращение. Ставки определяются следующим образом.

Ставка по долговым обязательствам вычисляется как средняя рыночная ставка процента по долговым обязательствам фирмы, скорректированная на ставку налога. Для облигаций в качестве их рыночной стоимости используется текущая доходность к сроку погашения ( Yield to maturity).

В качестве ставки доходности по привилегированным акциям берется размер выплаченного дивиденда по акции, разделенный на цену акции.

Простые акции — наиболее сложные для оценки. Средняя норма прибыли, в прошлом полученная акционерами, зачастую используется для оценки того, что хочет получить держатель акции сейчас. Если предприятие показывает постоянный рост дивидендов, то для оценки нормы доходности акции должны использоваться величина дивиденда на акцию и ожидаемый рост ставки дивидендов. Другой метод для оценки нормы доходности акции предполагает использование величины р акции, текущей ставки государственных облигаций и премии за риск. Еще один метод рекомендует использовать текущую ставку процента долгов предприятия в качестве ожидаемого курса акции с учетом премии за более высокий риск.

контрольные вопросы и задачи к гл. 7

1. При каких условиях стоимость капитала предприятия может выступать в качестве оценочного показателя для новых инвестиций?

2. Как определяется эффективная ставка по кредиту?

3. При определении доли заемного капитала в общем капитале фирмы ее величина должна учитываться:

а) по рыночной стоимости обязательств;

б) по номинальной стоимости;

в) по бухгалтерской стоимости?

4. Почему для оценки доходности облигаций используется показатель доходность к сроку погашения?

5. Компания «Конус» имеет следующую структуру капитала и нормы доходности:

Облигации — 25 млн руб., купонный доход — 10% в год, срок погашения — 2012 г.

Банковский кредит — 15 млн руб. сроком на 5 лет.

Привилегированные акции — 5 млн руб. Дивиденды — 5 руб. на акцию. Рыночная цена акции 50 руб.

Обыкновенные акции — 55 млн руб. Дивиденды 10,5 руб. на акцию. Курсовая цена акции — 75 руб.

Определить стоимость капитала компании «Конус».

6. Компания выпустила облигации двух видов, которые характеризуются следующими показателями:

| Облигации класса | ||

| А | В | |

| Номинальная стоимость облигаций, млн руб. | 25 | 15 |

| Рыночная цена облигаций, млн руб. | 22 | 15 |

| Купонная ставка, %/год | 9 | 11 |

| Доходность к сроку погашения, %/год | 12 | 11 |

Определить:

а) среднюю стоимость обязательств компании;

б) эффективную ставку кредита, если налог на прибыль 30%/год.

7. Показатель р для акций компании «Кубик» 1,3. Безрисковая ставка — 6% в год. Премия за риск — 7%. Определить норму доходности акции.

8. Определите стоимость капитала предприятия, сформированного за счет выпуска акций и облигаций. Количество обыкновенных акций — 200 тыс. штук. Курсовая цена акции — 300 руб. Текущая цена облигации на рынке ценных бумаг 850 руб. при номинальной цене 1 тыс. руб. Всего выпущено 50 тыс. облигаций.

9. Определите среднегодовую норму доходности обыкновенных акций, если по ней в предыдущие пять лет выплачивались дивиденды в сумме 20 руб. на акцию, а курсовая цена акции увеличилась за этот период с 200 до 250 руб.

10. По акциям компании «Лямбда» темпы роста дивидендов в течение последних четырех лет составили 6% в год. В 2009 г. дивиденды были выплачены в сумме 18 руб. на акцию. Курсовая цена на конец января 2010 г. равнялась 200 руб. Определить норму доходности акции, которая может использоваться для оценки стоимости капитала компании.

11. Как определяются доли различных видов составляющих капитала предприятия с целью их использования для расчета показателя стоимости капитала этого предприятия?

Еще по теме Оценка стоимости вида финансирования:

- Оценка стоимости облигационного займа Оценка стоимости

- Оценка финансирования аренды

- Оценка стоимости залога

- Оценка стоимости облигационного займа.

- Оценка стоимости капитала предприятия

- Бухгалтерские и инвестиционные оценки стоимости фирмы

- 2.2. Оценка необходимого внешнего финансирования.

- Модель оценки стоимости компании

- Приложение 1. Использование методов ФМ при оценке стоимости бизнеса

- 4.3. Оценка стоимости пакета акций корпорации

- § 34. Словообразовательные разряды несовершенного вида, не соотносительные с формами совершенного вида, и их значения

- Восстановление стоимости капитальных вложений: снижение стоимости, скидка с налога ввиду истощения недр и амортизация

- Стоимость, факторы ее определяющие. Закон стоимости, его функции.

- Пятая функция - текущая стоимость n-периодного аннуитета Единицы (фактор текущей стоимости аннуитета платежей/взносов)

- В качестве обязательных требований, предъявляемых к отчету об оценке объекта оценки, ст.