СУТНІСТЬ І ОСОБЛИВОСТІ МІЖНАРОДНИХ ТОРГОВЕЛЬНИХ РОЗРАХУНКІВ

Природа міжнародних розрахунків та їх організація пов’язані з розвитком й інтернаціоналізацією товарного виробництва, яке є чинником руху вартості в міжнародному обороті через неспівпадіння часу виробництва, реалізації та оплати товарів, а також територіальної відокремленості ринків збуту.

Міжнародні розрахунки охоплюють, перш за все, торгівлю товарами і послугами, а також некомерційні операції, кредити і рух капіталів поміж країнами. Переважна частина всіх міжнародних розрахунків здійснюється в процесі міжнародних торгових відносин.

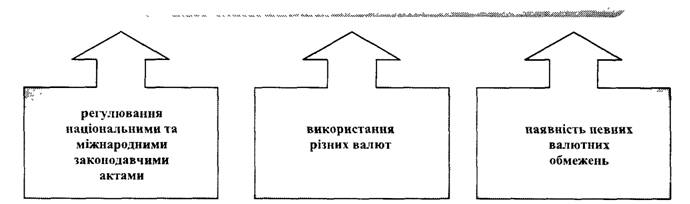

На стан міжнародних розрахунків комплексно впливають чисельні фактори: економічні й політичні відносини між країнами; стан країни на товарних та грошових ринках; ступінь використання та ефективність державних заходів щодо зовнішньоекономічного регулювання; валютне законодавство; міжнародні торгові правила та звичаї; регулювання міждержавних товарних потоків, послуг і капіталів; відмінності темпів інфляції в окремих країнах; стан платіжних балансів; банківська практика; умови зовнішньоторгових контрактів та кредитних угод; конверто- ваність валют тощо. Враховуючи ці фактори, міжнародні розрахунки доцільно відокремити в самостійну систему, пов’язану з рухом товарно- матеріальних цінностей і показати ряд її особливостей (рис. 1.1).

По-перше, міжнародні розрахунки на противагу внутрішніх регулюються не лише національними нормативними і законодавчими актами, але й міжнародними законами, банківськими правилами і звичаями.

По-друге, міжнародні розрахунки здійснюються в різних валютах. Тому, з одного боку, на їх ефективність впливає динаміка валютних курсів, з другого - нормальне функціонування міжнародних товарно-грошових відносин можливе лише за умови вільного обміну національної валюти на валюту інших країн, безперешкодного руху грошей. Іншими словами, найбільш ефективна участь тієї чи іншої країни в міжнародних торгових розрахунках можлива лише на основі конвертованої валюти.

МІЖНАРОДНІ РОЗРАХУНКИ

Рис. 1.1. Особливості міжнародних розрахунків

По-третє, у країнах із частково конвертованою валютою держава використовує певні валютні обмеження, що безпосередньо впливають на зовнішньоторгові розрахунки.

Міжнародні розрахунки включають, з одного боку, умови та порядок здійснення платежів, вироблені практикою і закріплені міжнародними документами та звичаями, з іншого — щоденну практичну діяльність банків щодо їх проведення. Більшість розрахунків проводиться безготівковим способом через записи на банківських рахунках.

Найскладнішими, які вимагають високої кваліфікації виконавців, є розрахунки з міжнародних торгових контрактів.

Як відомо, основою здійснення комерційних зарубіжних операцій є угода між торговельними підприємствами в різних країнах, як правило, між експортером (у країні А) та імпортером (у країні Б). Така угода суттєво відрізняється від договорів купівлі-продажу, що здійснюються в межах країни. Перш за все, це наявність різних валют, тому, по-перше, необхідно домовитись про якусь одну валюту, якою

будуть виконуватись розрахунки. Існують різні законодавчі та інші правові розпорядження або, наприклад, про відповідальність за якість товару, за порушення обов’язків та майнових прав продавця. Крім того, можуть виникнути труднощі з реалізацією за кордоном претензій у судовому чи несудовому порядку.

1.2.

Еще по теме СУТНІСТЬ І ОСОБЛИВОСТІ МІЖНАРОДНИХ ТОРГОВЕЛЬНИХ РОЗРАХУНКІВ:

- 1. Міжнародне торговельне право — складова міжнародного економічного права

- 87.Сутність міжнародних транспортних зв’язків.

- 2. Особливості міжнародного публічного права і відмінність його від міжнародного приватного права.

- 1. Сутність міжнародного інвестиційного права та його джерел

- 14.1. Економічна сутність та структура міжнародних фінансів

- 3. Поняття норми міжнародного права і особливості її створення.

- 61.Міжнародно-правові звичаї, рішення міжнародних організацій, міжнародні кодекси як джерела міжнародного економічного права.

- 8.5.4. Заходи проти торговельних бар’єрів

- 4. Поняття та сутність державного управління. Особливості державного управління

- 67.Співвідношення між міжнародним правом, міжнародним публічним правом, міжнародним економічним правом.

- 4. Міжнародно-правове регулювання порядку укладення міжнародних економічних договорів

- 12.5. Облік результатів від торговельних операцій банку

- 57.Особливості джерел міжнародного економічного права та їх відмінність від джерел національного права України.

- УПРАВЛІННЯ РИЗИКАМИ МІЖНАРОДНИХ РОЗРАХУНКІВ В КОМЕРЦІЙНОМУ БАНКУ

- 89.Міжнародне торгове право – складова частина міжнародного економічного права.

- Міжнародна правосуб'єктність міжнародних організацій

- 53.Міжнародна організація як суб’єкт міжнародних економічних відносин.(43).

- 13. Міжнародний арбітраж — один із засобів розв’язання міжнародних економічних спорів

- Реалізація принципу мирного дозволу міжнародних суперечок за допомогою міжнародних організацій