СУЧАСНІ ІНСТРУМЕНТИ УПРАВЛІННЯ ПРОБЛЕМНОЮ ЗАБОРГОВАНІСТЮ ЗА ІПОТЕЧНИМИ КРЕДИТАМИ

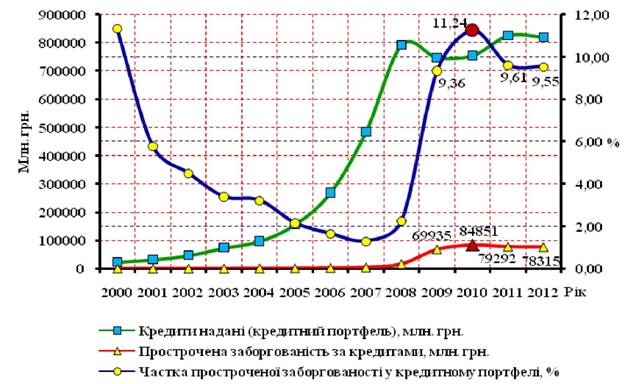

Проблема простроченої заборгованості актуальна практично для всіх банків, які активно нарощували кредитні портфелі в докризовий період, враховуючи, зокрема, те, що такі портфелі, більшою мірою, було сформовано за рахунок кредитів в іноземній валюті (рис.

1). За даними Української національної іпотечної асоціації (УНІА) [7], на початок 2012 року, близько 30% заборгованості за іпотечними кредитами в Україні є проблемною.За даними НБУ [3], за підсумками 2011 року, сума іпотечних кредитів, виданих банками населенню в гривні, збільшилася на 3,834 млрд., до 21,938 млрд. гривень. Таким чином, у минулому році, після перерви в 2009 і 2010 роках, банки видали нових іпотечних позик у гривні більше, ніж було погашено старих. При цьому загальна заборгованість населення за іпотечними кредитами в 2011 році знизилася на 13,294 млрд., або на 12%, до 97,431 млрд. гривень. Борг українців по іпотеці в доларах США за минулий рік знизився на 15,809 млрд., або на 18%, до 72,008 млрд. (у гривневому еквіваленті). Варто відзначити, що, незважаючи на зростання суми іпотечних кредитів у гривні, на початок 2012 року більше трьох чвертей позик все ще залишаються номінованими в іноземній валюті (73,9% у доларах США).

Для зменшення обсягів проблемної заборгованості за іпотечними кредитами, протягом 2009-2012 років, банки активно використовують інструменти реструктуризації кредитної заборгованості, способи взаємодії з колекторськими організаціями, варіанти продажу проблемних портфелів, програми лояльності, які дозволили змінити умови кредитування

позичальників, що відчувають тимчасові фінансові труднощі. Зазначені підходи дозволили банкам знайти способи зменшення обсягів проблемної заборгованості за іпотечними кредитами та поліпшення якості кредитних портфелів, проте дане питання поки залишається актуальним.

Дотепер одним з найбільш привабливих способів вирішення питання з проблемною заборгованістю залишається продаж заборгованості банками колекторським і факторинговим компаніям.

Разом з тим, з 2010 року деякі комерційні банки розпочали запровадження процесу переуступки боргу, тобто в практиці комерційних банків України з’явився новий інструмент управління проблемною заборгованістю за іпотечними кредитами - цесія. В українському законодавстві термін «цесія» визначений Національним банком України у Положенні №508 «Про порядок здійснення банками операцій з векселями в національній валюті на території України» і означає поступку вимог або передачу вимоги в

зобов’язання іншій особі. Поступка вимоги переносить право вимоги від первинного кредитора (цеденту) до нового кредитора (цесіонарію).

Рис. 1. Динаміка обсягів проблемної заборгованості у кредитному портфелі банків України.

Розглянемо переваги та недоліки надання кредитів під купівлю заставної нерухомості та переуступки боргу - цесії. Факт купівлі-продажу заставної нерухомості перебуває під контролем банку, що суттєво знижує ризики покупця. Банк зацікавлений у погашенні проблемної заборгованості за іпотечним кредитом, тому ретельно контролює коректність нової кредитної угоди з метою уникнути можливого оскарження позичальником і повернення грошей покупцеві застави. Тобто юридичні ризики такої покупки мінімізовані. До того ж, банк отримує можливість швидкого виведення нерухомості з реєстру заставленого майна, а покупець позбавляється проблем з оформленням іпотеки. Цесія є невигідною для потенційного позичальника у варіанті, якщо попередня кредитна угода укладалась за умови піку ринкових цін на нерухомість і кредит погашено на 5%-10%, оскільки сума кредиту буде набагато перевищувати реальну ринкову вартість нерухомості. Якщо іпотечний кредит погашено, наприклад, наполовину, то угода цесії є невигідною для першого позичальника. Отже, цесія і кредити на купівлю заставної нерухомості як інструменти управління проблемною заборгованістю за іпотечними кредитами банків повільно запроваджуються у практику комерційних банків України, що обумовлено новизною даних інструментів і відсутністю відпрацьованих механізмів їх дії на ринку іпотечного кредитування.

Слід зазначити, що останнім часом комерційні банки України почали активно пропонувати плаваючу ставку на іпотечні позики.

Комерційні банки стимулюють потенційних позичальників обирати плаваючу ставку меншою вартістю таких кредитів, у порівнянні з варіантами кредитів із фіксованою ставкою. Зазначимо, що плаваюча ставка заснована на макроекономічномупоказнику - обліковій ставці НБУ, до якої додається маржа банку. Плаваюча ставка може переглядатися двома способами за вибором клієнта: щорічно або один раз кожні п’ять років. На наш погляд, іпотечні кредити з плаваючою ставкою є найбільш зручними для банків, оскільки дозволяють нівелювати ризики, що виникають в результаті коливань курсу, і зробити механізм прогнозування майбутніх виплат за іпотечним кредитом більш логічним і зрозумілим для клієнта. З точки зору позичальника, плаваюча ставка є більш прозорою і прогнозованою порівняно з варіантом одностороннього порядку зміни процентної ставки банком. Однак, слід врахувати той факт, що в 2011 році прийнятим законом Парламент остаточно заборонив валютне кредитування фізичних осіб, а змінювати ставки за діючими кредитними угодами банкам заборонили ще в 2008 році. Тому, переваги плаваючої ставки відчутні, в першу чергу, для банків, але не для позичальника.

Інноваційним інструментом управління проблемною заборгованістю за іпотечними кредитами є дисконт на проблемні кредити. Банки пропонують кілька варіантів отримання знижки. Перший варіант повне погашення іпотечного кредиту, тобто позичальникові, який готовий повністю розрахуватися за кредитом, списують 80% нарахованих штрафів за несвоєчасне погашення кредиту. Другий варіант отримання дисконту заміна позичальника або кредитора. Даний варіант є зручним і для банку (проблемний кредит перестає бути проблемним), і для існуючого позичальника, який позбувається кредиту, і для нового позичальника, оскільки доступність іпотечних кредитів на сьогодні надто низька. Третій варіант знижка від основного боргу, тобто отримання від позичальника суми, меншої за надану. Даний варіант реалізується лише у випадках, якщо іпотечний кредит надто великий і вилучення об’єкту застави та його продаж неможливі з об’єктивних причин.

Результати запровадження нових інструментів управління проблемною заборгованістю банків за іпотечними кредитами поки неоднозначні. Одночасно, не простежується чітко виражена динаміка поліпшення якості кредитних портфелів, проте наочним є зменшення обсягів проблемної заборгованості банків у 2011-2012 роках (рис. 1), що, на наш погляд, свідчить про позитивні зрушення в процесі управління проблемною заборгованістю, а саме: вдосконалення внутрішньобанківських процедур, створення механізму виявлення потенційно проблемної заборгованості, організацію аналітичного обліку проблемної заборгованості, стриману політику кредитування, активізацію списання поганих боргів, посилення реалізації застав, практику реструктуризації з частковим списанням боргу і появу пропозицій з продажу заставних портфелів.

Список використаних джерел

1. Бурний А. Банки пропонують позичальникам знижки на проблемні кредити / А. Бурний. [Електронний ресурс]. - Режим доступу: http://news.finance.Ua/ua/~/2/0/all/2011/11/02/257490.

2. Офіційний сайт VAB Банку [Електронний ресурс]. - Режим доступу: http://www.vab.ua.

3. Офіційний сайт Національного банку України [Електронний ресурс]. - Режим доступу: http://bank.gov.ua.

4. Офіційний сайт ОТП Банку [Електронний ресурс]. - Режим доступу: http://www.otpbank.com.ua.

5. Офіційний сайт Південкомбанку [Електронний ресурс]. - Режим доступу: http://www.pivdencombank.com.

6. Офіційний сайт Приватбанку [Електронний ресурс]. - Режим доступу: http://privatbank.ua.

7. Офіційний сайт Української національної іпотечної асоціації [Електронний ресурс]. - Режим доступу: http:// www.unia.com.ua.

8. Офіційний сайт Укргазбанку [Електронний ресурс]. - Режим доступу: http: //ukrgasbank .com.

Тропіна В.Б.

д.е.н., професор,

Чернігівський державний інститут економіки і управління

Еще по теме СУЧАСНІ ІНСТРУМЕНТИ УПРАВЛІННЯ ПРОБЛЕМНОЮ ЗАБОРГОВАНІСТЮ ЗА ІПОТЕЧНИМИ КРЕДИТАМИ:

- Управління дебіторською заборгованістю

- Управління дебіторською заборгованістю і кредитна політика підприємства

- 1.4. Інструменти державного антикризового управління у банківському секторі

- Операційно-фінансовий важіль як інструмент управління прибутком акціонерного товариства

- § 4. Сущность кредита. Формы, виды и принципы кредита

- 11.7. Облік резервів для відшкодування можливих втрат за дебіторською заборгованістю, пов'язаною із запасами матеріальних цінностей

- Стандартна заборгованість

- Кредит как форма движение ссудного капитала. Формы и функции кредита.

- 3. Об’єкти та суб’єкти управління. Види соціального управління

- 1.Поняття методу державного управління. Класифікація методів управління

- Похідні інструменти

- Інструменти фінансового ринку

- Інструмент хеджування

- Творческие (проблемные) задания

- Банківський платіжний інструмент

- Інструменти політичного контролю Пропозиція про вотум недовіри

- 2. Національне агентство з управління державними корпоративними правами (далі — Агентство) здійснює повноваження з управління:

- 14.Проблемное поле диагностики организации