СПОСОБИ ПЛАТЕЖУ

Перекази за кордон можуть бути здійснені письмово, телеграфом, телетайпом, через міжбанківську систему комунікацій СВІФТ тощо. Для письмових переказів є рекомендовані Міжнародною торговою палатою особливі типові формуляри, складені на багатьох мовах.

За змістом вони нагадують перекази всередині країни, оскільки тут також повинні бути зазначені замовник, бенефіціар з його даними про рахунок, грошова сума і причина платежу. Цей звичайний зміст переказу доповнюється даними банку-кореспондента, який одержав доручення. Для того, щоб сума рахунка не могла бути змінена заднім числом з метою зловживання, вона забезпечується знаками обмеження.Вибір валюти платежу залежить від погодження партнерів по контракту торгової угоди. Якщо платіж проводиться у національній валюті, тоді кредитна установа, яка одержала доручення, записує суму в кредит рахунка А- кореспондента, який ведеться у нього. Якщо була досягнута домовленість про іноземну валюту, тоді A-кореспондента прохають здійснити доручення дебетувати рахунок іноземної кредитної установи, яка одержала доручення. Якщо немає зв’язку через рахунок, тоді на бланку переказу позначається, яким чином повинно бути зроблено придбання грошової суми.

Клієнта, який дає доручення, дебетують на суму переказу плюс тарифна плата. При платежах в іноземній валюті сума перераховується за курсом продавця, якщо клієнт не має рахунка в іноземній валюті. Приватний рахунок в іноземній валюті тільки тоді являє інтерес для клієнта, якщо йому регулярно доводиться здійснювати платежі в іноземній валюті у відповідних розмірах, а також якщо він одержує такі.

Платіжне доручення повинно буги обов’язково підписане юридично після перевірки на повноту змісту. У телексах замість підписів використовують кодове число. Якщо платіжне доручення виставлене на іноземну валюту, то потрібно перевірити позиції, тобто перевірити, вистачає чи ні активів в іноземній валюті у банку-кореспонденті для виконання доручення або потрібно ще одержати іноземну валюту через торгівлю безготівковою іноземною валютою.

СВІФТ (Міжнародна міжбанківська організація по валютним і фінансовим розрахункам телексом). Технічний розвиток дозволяє сьо-

годні здійснювати переважну частину платіжних доручень через систему СВІФТ. Система СВІФТ була заснована ще у 1973 р. 239 кредитними установами із 15 країн з місцезнаходженням у Брюсселі (Бельгія). З того часу вона розширена до мережі, яка охоплює увесь світ і працює на основі комп’ютерів, яка спрощує і прискорює бездокументний електронний обмін даними між кредитними установами. Але при цьому не виникає ніяких автоматичних перерахунків. Останні виникають далі через рахунки банків A-кореспондентів або через третю кредитну установу, яка підключається у випадку Б-кореспондента.

Вагомою передумовою для електронного обміну даними була стандартизація інформації. При цьому розрізняються три стандарти СВІФТ: інформаційні тексти, адреса і код валюти.

Інформаційні тексти розподіляються на категорії, які відрізняються трьохзначним цифровим кодом. Дуже важлива частина торкається переказів клієнтів, які, наприклад, визначаються кодом 100 (інші коди: 200 - банківські переадресовки, 300 - торгівля безготівковою іноземною валю- тою/кредити, 400 - інкасо напроти документів, 500 - довгострокові цінні папери, 700 - акредитиви, 900 - повідомлення).

Кожний банк, який входить до системи СВІФТ, має восьмизначну адресу, яка складається з трьох частин: скорочене визначення кредитної установи (чотири знаки); визначення країни (два знаки); визначення місця (два знаки).

Наприклад:

BELA DE ВВ Ландесбанк, Берлін

MIDL GB LL Мідленд бенк, Лондон

Валюти держав, які є членами СВІФТ, і валютування здійснюється в коді ICO (міжнародна організація по стандартизації). За цією стандартизацією визначення валюти складається із зазначення країни (два знаки) і скорочення валюти (один знак).

Валютування за кодом ICO, наприклад, на 2 травня 1998 року, виглядає таким чином: 980502; на 10 лютого 1999 року - 990210.

Кожне вихідне повідомлення забезпечується кодовим числом, так званим "посвідченням оригіналу".

Це і є автоматизована версія обумовленого числа, як воно використовується при телеграфних повідомленнях між кредитними установами.Відправляюча кредитна установа може вибирати між двома швидкостями доставки: нормальної і пріоритетної, при цьому повідомлення з’являється в межах ЗО хв. у банку-одержувача або при пріоритеті "терміново" передача можлива в межах декількох хвилин.

| Наприклад: | |

| Долар США | USD |

| Німецька марка | DEM |

| Швейцарський франк | CHF |

| Російський рубль | RUR |

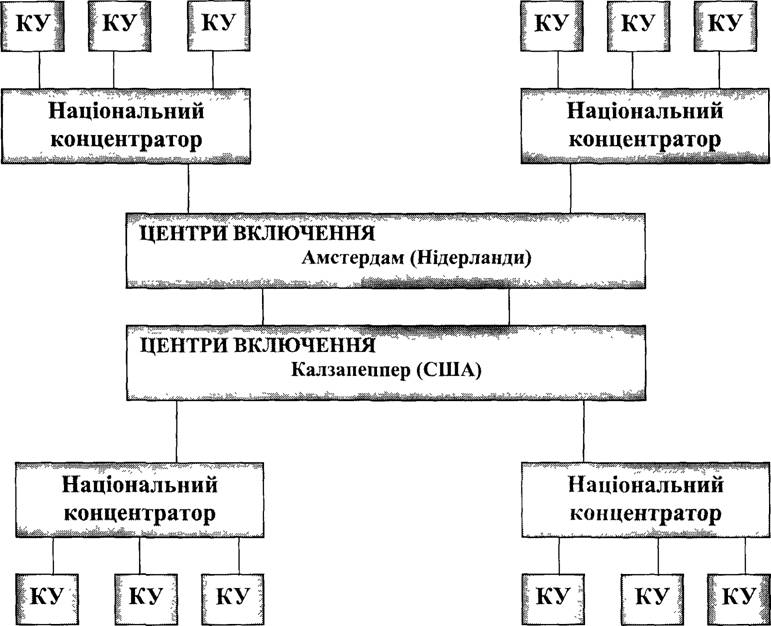

Мережа СВІФТ складається з двох пов’язаних між собою центрів управління в Амстердамі і Калзапеппері (США) з багаточисельними системами комп’ютерів для управління мережею і передачі даних (рис. 4.5). З цими центрами управління з’єднані національні концентратори в окремих країнах-учасницях. Окремі кредитні установи (КУ) з’єднані через підключені стаціонарні мережі, або напряму, або через свої центральні інститути побічно з національними концентраторами.

Якщо платіж здійснюється через систему СВІФТ, кредитна установа, що має доручення, передає повідомлення далі національному концентратору, там повідомлення групується і через центр (и) включення надходить до національного концентратора країни банку-одержувача і звідтіль до банку-кореспондента.

Переваги СВІФТ очевидні - це висока швидкість і надійність розрахунків. Проблема полягає у вартості обладнання для СВІФТ. Його доцільно встановлювати лише тоді, коли воно може достатньо швидко окупитися.

При переказі коштів телексом бажано використовувати форматований телекс, так як його вартість нижча. Формат платіжного доручення телексом подібний до формату повідомлення через СВІФТ, він має такі ж поля.

Система Micro Register використовується при роботі з якимось одним іноземним банком та його філіями.

Банки найчастіше використовують цю систему при розрахунках через Bank of New York і Banker Trust. Інформація передається до іноземного банку мод ємним зв’язком. Кожному переказу надається номер, на який робиться посилання у витягах і в запитах.

Рис. 4.5. Ланиюг системи СВІФТ (КУ - кредитна установа).

Micro Cash Register має пакет прикладних програм, які дозволяють випускати тратти, відкривати акредитиви в іноземному банку. Досить корисним є Central Information File, який має перелік усіх кореспондентів іноземного банку і всіх банків, занесених до системи клірингових розрахунків у США (CHIPS, ABA). Наведення цього номеру в платіжному дорученні прискорює проходження платежу, так як він автоматично проходить через комп’ютерну мережу банку. Для банків, що мають достатню кількість платіжних доручень на день і не стали членами СВІФТ, це один з найбільш зручних способів платежу.

«Федвайр» - це система переказу коштів і цінних паперів на великі суми. Вона належить Федеральній резервній системі (ФРС) США й управляється нею. З метою проведення операцій через «Федвайр» 12 федеральних резервних банків сполучені між собою і функціонують як єдине ціле. Перекази коштів і цінних паперів через систему «Федвайр» відбуваються таким чином.

Переказ коштів через «Федвайр» здійснюється у формі валових розрахунків у реальному часі, при яких відправник засобів ініціює переказ (система «Федвайр» є системою кредитних переказів). У цілому депозитні установи (включаючи відділення й агентські контори іноземних банків у США), що мають резервний або кліринговий рахунок у якому-небудь федеральному резервному банку, можуть напряму використовувати «Федвайр» для відправлення й одержання платежів.

Учасники «Федвайр» можуть переказувати кошти на рахунок іншої установи у федеральному резервному банку як на користь установи- одержувача, так і на користь третьої сторони, наприклад установи-корес- пондента, корпорації або приватної особи.

Грошові перекази «Федвайр» використовуються головним чином для здійснення платежів, пов’язаних із міжбанківськими позичками до наступного робочого дня, операцій по міжбанківських розрахунках, платежів між корпораціями і розрахунків по операціях із цінними паперами.Система грошових переказів «Федвайр» функціонує з 8 год. ЗО хв. до 18 год. 30 хв. за східним часовим поясом США. Радою керуючої Федеральної резервної системи було прийняте рішення встановити з початку 1997 р. час відкриття системи грошових переказів «Федвайр» на 0 год. ЗО хв. ночі.

Розрахунок за кожним переказом проводиться окремо в процесі його опрацювання, і переказ стає остаточним у момент його одержання.

Кошти можуть бути надіслані через «Федвайр» тільки на прохання установи-відправника (платника). Установа-відправник безвідзивно уповноважує федеральний резервний банк, у якому знаходиться його рахунок, дебетувати цей рахунок на суму переказу. Установа-одержувач уповноважує федеральний резервний банк, у якому знаходиться його рахунок, кредитувати цей рахунок на суму грошового переказу. У випадку, якщо кошти, які переводяться, підлягають виплаті третій стороні, установа- одержувач погоджується на негайне зарахування таких засобів на рахунок третьої сторони.

Платіжні повідомлення «Федвайр» розсилаються мережею зв’язку, що об’єднує 12 резервних банків і депозитні установи, які мають рахунки, до резервного банку. Депозитні установи посилають вказівки про платежі на опрацювання у свій місцевий федеральний резервний банк. Якщо платіж призначений для якоїсь установи, що має рахунок в іншому федеральному резервному банку, то він пересилається мережею зв’язку до цього резервного банку і наприкінець доводиться до відома депозитної установи-одержувача.

Оскільки грошові перекази «Федвайр» стають остаточними в момент їхнього одержання установою-адресатом, ФРС дієво гарантує їхню оплату. Тому будь-який овердрафт протягом дня по рахунку у федеральному резервному банку, допущений відправником грошового переказу по «Федвайр», підтверджує ФРС по кредитному ризику з боку цієї установи.

Овердрафт являє собою негативний баланс на поточному рахунку клієнта банку і виступає як кредит банку клієнту.

Федеральна резервна система є депозитарієм усіх цінних паперів казначейства США, які знаходяться в обігу, цінних паперів багатьох федеральних агентств і деяких цінних паперів, забезпечених неподільним пулом іпотек і які випускаються фірмами, що користуються підтримкою уряду. Ці папери майже винятково існують у формі бухгалтерських записів. Депозитні установи можуть мати у ФРС рахунки цінних паперів у формі бухгалтерських записів, на яких вони бережуть як свої власні, так і приналежні їхнім клієнтам папери.

Розрахунки за більшістю урядових цінних паперів відбуваються через систему «Федвайр» для переказу цінних паперів у формі бухгалтерських записів. Система переказу цінних паперів «Федвайр» - це система розрахунків у реальному часі на умовах «постачання напроти платежу», що забезпечують переказ цінних паперів із негайною їхньою оплатою. Перекази ініціюються відправником цінних паперів і ведуть до одночасного дебетування і кредитування відповідно рахунка цінних паперів у формі бухгалтерських записів і рахунки коштів відправника і кредитуванню і дебетуванню відповідно рахунка цінних паперів і рахунка коштів одержувача. Система переказу цінних паперів «Федвайр» зазвичай функціонує з 8 год. ЗО хв. до 14 год. ЗО хв. за східним часовим поясом США.

У США активно функціонує система міжбанківських клірингових розрахунків і платежів ЧІПС.

ЧІПС (CHIPS - Clearing House Interbank Payments Sistem) - це приватна комп’ютеризована мережа для доларових трансфертів, що діють у режимі «он-лайн».

«Он-лайн» (англ, on line - на лінії) означає режим реального часу, тобто час відправлення засобів у тому місці, де знаходиться початкова точка переказу. Вона належить Нью-Йоркській асоціації клірингових палат (НАКП).

Електронна система ЧІПС почала функціонувати в 1971 р., замінивши кліринговий механізм, що існував, заснований на паперових носіях.

Наведемо такі визначення клірипга:

1. система безготівкових розрахунків за товари, цінні папери, заснована на заліку взаємних вимог і зобов’язань;

2. процедура розрахунків через розрахункову палату, що виступає в якості консолідованого продавця перед усіма покупцями за біржовими угодами, гарантуючи тим самим виконання укладених контрактів і страхуючи їхніх учасників від можливих фінансових втрат;

3. взаємний залік платежів чеками у рамках однієї держави.

ЧІПС, як і «Федвайр», є системою кредитних переказів. Проте на противагу «Федвайр» платіжні операції у ЧІПС зараховуються на багатосторонній основі, а розрахунки за чистими зобов’язаннями проводяться наприкінці дня.

Учасниками ЧІПС можуть бути комерційні банки, корпорації, створені відповідно до закону Еджа, інвестиційні компанії, як вони визначаються законами штату Нью-Йорк про банківську діяльність, або банківські філії якоїсь комерційної банківської установи, що має контору в місті Нью-Йорку.

Банк, який не є учасником системи ЧІПС, повинен звернутися до послуг якогось учасника ЧІПС у якості свого кореспондента або агента.

Платежі, здійснювані через систему ЧІПС, пов’язані, в першу чергу, з міжбанківськими операціями міжнародного характеру, включаючи доларові платежі за угодами з іноземною валютою, а також розміщення цінних паперів у євродоларах і виплату за ними прибутків. Платіжні вказівки пересилаються також через систему ЧІПС для здійснення розрахунків за зобов’язаннями, що існує в рамках інших платіжних або клірингових систем, коригування сальдо кореспондентських рахунків і здійснення платежів у зв’язку з комерційними операціями, банківськими позичками й операціями з цінними паперами.

Учасники ЧІПС контролюються банківськими інспекторами штату або федеральної влади, а сама система ЧІПС піддасться щорічним перевіркам з боку органів банківського регулювання як на рівні штату, так і федерального уряду. Нью-Йоркська асоціація клірингових палат складається з одинадцятьох найбільших банків Нью-Йорка, кожний із який представлений у комітеті клірингової палати, що встановлює правила функціонування ЧІПС. Обов’язковою умовою допуску до участі в системі ЧІПС установ, що не є членами асоціації, є їхня згода додержуватися правил системи.

Зазвичай ЧІПС функціонує з 7 год. 00 хв. до 16 год. ЗО хв. за східним часовим поясом США, і розрахунки, як правило, завершуються до 18 год. ЗО хв. Мережа зв’язку ЧІПС є одновузловою, усі її учасники підключені напряму до єдиного центру комутації повідомлень. У системі ЧІПС є основний і резервний центри опрацювання даних. Учасники системи безпосередньо залучені як до основного, так і до резервного центру. На випадок позаштатних ситуацій усі з’єднання дублюються комутуючими лініями. Учасники ЧІПС повинні мати у Нью-Йорку мережі передачі даних і два комплекси комп’ютерного опрацювання - основний і резервний.

Протягом робочого дня ЧІПС функціонує в якості центру комутації платіжних повідомлень і бухгалтерського обліку операцій між учасниками сис-

теми. Кожний учасник починає робочий день із нульового балансу. Тому учасники надають один одному кредит, щоб розплатитися між собою. Проте кожний учасник ЧШС обмежує свою схильність кредитному ризику з боку будь-якого іншого учасника шляхом встановлення ліміту на чисту суму кредиту, який він готовий надати іншому учаснику в процесі відправлення й одержання платежів (так званий двосторонній кредитний ліміт). Учасник може встановити цей ліміт на нульовій позначці й у будь-який час змінити його розмір.

Протягом дня ЧІПС безупинно підраховує за платіжними повідомленнями, які відправляють й одержують, чисту позицію кожного учасника стосовно кожного іншого учасника. Платіжні повідомлення можуть передбачати зарахування засобів у той же день або в один із наступних днів. Повідомлення першого роду опрацьовуються негайно після надходження від відправника, якщо тільки вони не спричиняють за собою перевищення відправником свого кредитного ліміту або межі чистої дебіторської позиції. Після передачі платіжного повідомлення одержувачу, воно не може бути відкликано установою-відправником.

У Швейцарії цілодобово діє Швейцарська міжбанківська клірингова система (ШМКС'). Вона здійснює остаточні і безвідзивні платежі у швейцарських франках із використанням засобів, що зберігаються у Швейцарському національному банку (ШНБ).

ШМКС є єдиною системою, що здійснює електронні платежі між швейцарськими банками. Розрахунки за всіма платежами проводяться за рахунками учасників на індивідуальній основі (шляхом дебетування рахунка банку, що дає вказівку про платіж, і кредитування рахунка банку-одержувача). ШМКС є системою як значних, так і дрібних роздрібних платежів; розміри платежів не обмежуються.

Метою функціонування ШМКС є зниження кредитних ризиків, усунення овердрафтів по жирорахунках у ШНБ, прискорення розрахунків і полегшення банкам завдання керування готівкою.

Жиро (італ. giro - коло, оборот) являє собою вид безготівкових розрахунків, які здійснюються за допомогою рахункових чеків. Такі розрахунки проводяться у вигляді системи заліків взаємних вимог і зобов’язань. Розрахунковою одиницею в жирорахунках є жирочек, тобто документ про зняття грошей із рахунку в національній системі жирорахунків.

Жиросистема - це система платежів через жирорахунки, тобто через рахунки в поштових відділеннях, що діють у багатьох європейських

країнах і в Японії. Будь-яка особа може відкрити рахунок і перекладати кошти з нього іншим власникам таких поштових рахунків. Система звичайно має центральну ланку, що дозволяє прискорити розрахунки.

Учасники ШМКС повинні знаходитися на території Швейцарії і бути банками в тому значенні, як це визначається швейцарським законом про банківську діяльність. Крім того, вони повинні мати жирорахунок у ШНБ.

Через ШМКС можуть здійснюватися тільки кредитні перекази у швейцарських франках, тобто платежі завжди ініціюються банком-платником. ШМКС може використовуватися для зарахування платежів клієнтів банків на якийсь банківський рахунок, виконання платіжних доручень на користь третіх сторін, забезпечення покриття і здійснення міжбанківських платежів. Крім того, через ШМКС у платіжну систему пошти, телеграфу і зв’язку (ПТЗ) можуть надходити перерахування коштів на поштові рахунки або грошові перекази (сума переказу доставляється листоношою на будинок бенефіціара). І навпаки, платежі, ініційовані через відділення ПТЗ на користь власників банківських рахунків, переводяться з платіжної системи ПТЗ у ШМКС.

У банківські робочі дні ШМКС функціонує цілодобово. Розрахунки проводяться протягом приблизно 22 годин. День починається з 18 год. 00 хв. (за цюрихським часом) напередодні аналізованого банківського робочого дня з переказу залишків по жирорахунках з основних рахунків у ШНБ на клірингові рахунки у ШМКС.

В Японії діє система фінансової мережі банку Японії (СФМ-БЯ).

Вона створена в 1988 р. із метою здійснення електронних грошових переказів між фінансовими установами, включаючи Банк Японії (БЯ), який управляє нею. СФМ-БЯ працює в режимі «он-лайн».

Фінансові установи, щоб одержати доступ до послуг СФМ-БЯ у сфері грошових переказів, повинні мати рахунки в Банку Японії. Система СФМ-БЯ використовується для здійснення:

• грошових переказів між фінансовими установами, пов’язаними з міжбанківським грошовим ринком і які займаються проведенням операцій з цінними паперами;

• грошових переказів у межах однієї й тієї ж фінансової установи (внутрішньофірмових грошових переказів);

• розрахунків за позиціями, що утворяться в результаті функціонування клірингових систем, які знаходяться в приватному управлінні;

• грошових переказів між фінансовими установами і Банком Японії (включаючи перекази коштів казначейства).

Грошові перекази, які здійснюються СФМ-БЯ, є звичайно кредитними, але для внутрішньофірмових переказів вони можуть також бути дебетовими. Банк-відправник може передати платіжну вказівку, що містить інформацію про клієнтів банку-відправника і/або банку-одержувача.

Учасники системи здійснюють грошові перекази з одного рахунку БЯ на інший шляхом пересилки платіжних вказівок із терміналів СФМ-БЯ, установлених у помешканнях окремих учасників. Розрахунки за і рої поки ми переказами проводяться на вибір учасника або на валовій основі в реальному часі (з 9 год. 00 хв. до 17 год. 00 хв. за токійським часом), або за встановленим часом. Існують чотири встановлені розрахункових періоди: 9 год. 00 хв., 13 год. 00 хв., 15 год. 00 хв. і 17 год. 00 хв. Платіжні вказівки можуть бути також направлені напередодні розрахунку, причому такі розрахунки припиняються о 17 год. 20 хв.

Грошові перекази, здійснені за допомогою СФМ-БЯ, є остаточними. При розрахунку у встановлений час, платіжні вказівки можуть бути відкликані до їхнього виконання. Валові платежі в реальному часі стають остаточними негайно.

Банк Японії не надає кредитів у межах робочого дня. Якщо якийсь учасник СФМ-БЯ не має на своєму рахунку коштів, достатніх для здійснення грошового переказу в реальному часі, платіжна вказівка автоматично відхиляється. ■

5.

Еще по теме СПОСОБИ ПЛАТЕЖУ:

- Клиент, получивший данный вексель, может либо дождаться срока платежа по нему и потребовать платежа

- Ревизия расчетов по внебюджетным платежам и страхованию

- Уклонение от уплаты таможенных платежей

- Раздел III Таможенные платежи

- Нерегулярные платежи

- Регулярные постоянные платежи (схема А)

- Регулярные платежи с постояннымтемпом изменения

- Нарушение сроков уплаты таможенных платежей (ст. 284)

- Учет трансфертных платежей

- Без учета трансфертных платежей

- Занижение размеров платежей за землю.

- Эффект налоговой защиты по процентным платежам

- Статья 17 Платежи по требованиям

- 4. Налоги и обязательные неналоговые платежи.

- Уклонение от уплаты таможенных платежей, взимаемых с организации или физического лица (ст. 194 УК РФ)

- Глава 20. Исчисление и уплата таможенных платежей (ст. 117-125)

- Платежи за пользование лесным фондом. Лесная политика

- 1.6 Внебюджетные валютные и целевые фонды органов местного самоуправления и коммунальные платежи.

- 2.5 Определение параметров потока платежей

- 60. Пеня за прострочення платежу. Порядок нарахування.