СЕРЕДНЬОСТРОКОВЕ БЮДЖЕТНЕ ПЛАНУВАННЯ ЯК ІНСТРУМЕНТ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ БЮДЖЕТНОЇ ПОЛІТИКИ

Відповідно до президентської Програми економічних реформ на 2010 - 2014 рік “Заможне суспільство, конкурентоспроможна економіка, ефективна держава”[1] та проекту Національного плану дій щодо її впровадження на 2013 рік одним з важливих національних пріоритетів є розробка концепції переходу від середньострокового бюджетного прогнозування до середньострокового бюджетного планування (СБПП).

Аналіз міжнародного досвіду [2-5] свідчить, що розроблення середньострокової бюджетної політики здійснюється з використанням п’яти основних елементів:

1. Наявність узгодженої державної програми (стратегії) соціально- економічного розвитку країни;

2. Сформованість інституцій та процедур, що забезпечують якісне середньострокове макроекономічне і бюджетне прогнозування;

3. Наявність процедур вироблення “фіскальних правил”, зокрема в частині обмеження середньострокових параметрів державного боргу, обсягу коштів на його обслуговування, бюджетного дефіциту/профіциту;

4. Наявність процедур і механізмів формування “бюджетних лімітів” для головних розпорядників коштів, моніторингу і забезпечення їх виконання;

5. Наявність механізмів сполучення елементів “річного” і “середньострокового” в бюджетному плануванні (середньострокові бюджетні програми, ПЦМ, інвестиційні програми тощо).

Середньострокове бюджетне планування успішно функціонує лише за умови наявності відповідного законодавства, інституціонального забезпечення та впровадження у практику бюджетного процесу цілісної сукупності бюджетних правил, які задаються у вигляді конкретних цифрових показників.

З точки зору оцінки ефективності СБПП як засобу стабілізації розвитку економіки, показовим є досвід країн Європи впродовж 2007 - 2011 років. У цей період чітко проявилась закономірність: здатність національної економіки протистояти фінансово-економічній корелює із ефективністю створеної системи СБПП (табл.

1). Як видно з таблиці, країни, що мали високу експертнуоцінку ефективності СБПП в докризовий період, пройшли період кризи із меншими втратами, ніж країни із низькими оцінками.

Таблиця 1

Оцінка ефективності СБПП деяких країн Європи у співставленні із темпом

приросту реального ВВП, %

| Країна | Оцінка ефективності СБПП, балів[3] | Темп приросту реального ВВП, % | Темп приросту ВВП за 2008 - 2010 роки | ||||||||

| 2007 | 2010 | Зміна | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | ||

| Болгарія | 0 | 1 | 1 | 6,5 | 6,4 | 6,2 | -5,5 | 0,4 | 1,7 | 0,5 | 0,8 |

| Чехія | 1,2 | 1,4 | 0,2 | 7,0 | 5,7 | 3,1 | -4,5 | 2,5 | 1,9 | 0,0 | 0,9 |

| Німеччина | 1,4 | 1,4 | 0 | 3,7 | 3,3 | 1,1 | -5,1 | 4,2 | 3,0 | 0,7 | 0,0 |

| Г реція | 0,6 | 1,6 | 1 | 5,5 | 3,5 | -0,2 | -3,1 | -4,9 | -7,1 | -4,7 | -8,0 |

| Франція | 1 | 1,8 | 0,8 | 2,5 | 2,3 | -0,1 | -3,1 | 1,7 | 1,7 | 0,5 | -1,6 |

| Угорщина | 0,2 | 1,2 | 1 | 3,9 | 0,1 | 0,9 | -6,8 | 1,3 | 1,6 | -0,3 | -4,7 |

| Нідерланди | 1,4 | 1,6 | 0,2 | 3,4 | 3,9 | 1,8 | -3,7 | 1,6 | 1,0 | -0,9 | -0,4 |

| Австрія | 1,6 | 1,6 | 0 | 3,7 | 3,7 | 1,4 | -3,8 | 2,1 | 2,7 | 0,8 | -0,4 |

| Польща | 0,8 | 1 | 0,2 | 6,2 | 6,8 | 5,1 | 1,6 | 3,9 | 4,3 | 2,7 | 10,9 |

| Румунія | 0 | 1,6 | 1,6 | 7,9 | 6,3 | 7,3 | -6,6 | -1,6 | 2,5 | 1,4 | -1,4 |

| Словенія | 1,4 | 1,6 | 0,2 | 5,8 | 7,0 | 3,4 | -7,8 | 1,2 | 0,6 | -1,4 | -3,5 |

| Словакія | 1 | 1,2 | 0,2 | 8,3 | 10,5 | 5,8 | -4,9 | 4,2 | 3,3 | 1,8 | 4,8 |

Джерело: складено авторами на основі даних електронної системи Євростат [2]

В основну групу можна віднести держави, які мають добре розвинену, сформовану еволюційним шляхом систему СБПП. Наприклад, у бюджетному процесі Франції окремі елементи середньострокового планування використовувались ще з XIX сторіччя.

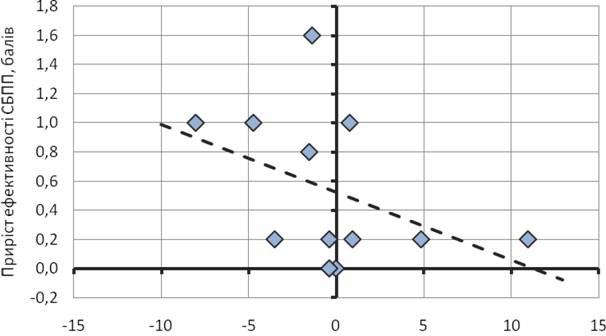

Аналогічна ситуація для Австрії, Нідерландів, ФРН. На сьогодні ці країни мають високу оцінку якості СБПП та продемонстрували відносно успішне проходження кризового періоду. До східноєвропейських країн, що щойно здійснюють активну трансформацію економічної системи в рамках процесу євроінтеграції, можна віднести Польщу, Румунію, Словенію, Болгарію та Чехію. У цих державах запровадження СБПП відбулося відносно нещодавно (у дев’яностих роках минулого століття), але також стало хорошим антикризовим інструментом.Зібрані дані щодо зарубіжного досвіду показують симптоматичну (рис. 1) зміну ставлення європейських країн до СБПП у післякризовий період: ті країни, які зазнали більшого падіння темпів ВВП впродовж 2008-2010 років,

більш суттєво наростили ефективність національних СБПП на кінець 2010 року порівняно із станом у 2007 році. Тобто уряди цих країн сприймають ефективне середньострокове бюджетне планування як дійовий інструмент макроекономічного регулювання і вважають за доцільне здійснювати активне покращення даної системи.

Враховуючи, що важливим пріоритетом у Національному плані дій - 2013 на впровадження Програми економічних реформ на 2010 - 2014 рік “Заможне суспільство, конкурентоспроможна економіка, ефективна держав» є розробка концепції переходу до середньострокового бюджетного планування в Україні, важливо усвідомити етапи здійснення такого переходу.

Темп приросту ВВП європейських країн за 2008 - 2010 роки, %

Рисунок 1. Залежність приросту ефективності СБПП європейських країн впродовж 2007 - 2010 років від відповідного темпу приросту реального ВВП впродовж 2008 - 2010 років.

Міжнародний досвід показує [3-6], що існує два типи країн, що активно використовують СБПП:

1. країни, що сформували СБПП еволюційним шляхом, це розвинені країни світу, більшість інших країн Європи;

2. країни, що активно впроваджують СБПП за існуючими методиками, розробленими міжнародними організаціями USAID, UKAID, OECD[4], IMF[5] тощо (до них відносяться Пакистан, Бангладеш, Танзанія, Зімбабве та цілий ряд інших країн Азії та Африки).

Спільними є наступні елементи сценарію впровадження СБПП.

Перший етап - інновації у бюджетному законодавстві. Започатковується практика складання прогнозів видатків від головних розпорядників на наступні за плановим два роки. Здійснюються зміни до самого бюджету, з метою його адаптації до планування. Головних розпорядників коштів зобов’язують провести детальну ревізію та інвентаризацію всіх видатків та програм, що фінансуються за рахунок бюджетних коштів. На цьому етапі здійснюється

42

розробка програмного забезпечення для здійснення ефективного електронного обміну даними між учасниками бюджетного процесу.

Другий етап - посилення фіскальної дисципліни. Приймається концепція здійснення СБПП на основі ухвалених стратегічних пріоритетів держави. Започатковується стратегічний компонент середньострокового планування. Встановлюються бюджетні обмеження та правила. Підсилюється контроль видатків, що здійснюються головними розпорядниками коштів. На практиці впроваджуються розроблені інформаційні продукти для технічного супроводу СБПП.

Третій етап - покращення якості середньострокових прогнозів, утворення незалежних бюджетних установ, виведення процесу планування та прогнозування з-під політичного впливу.

Приведений сценарій є універсальним та може бути використаний як база для розробки концепції переходу до СБПП в Україні з врахуванням конкретних українських реалій.

Список використаних джерел

1. Програма економічних реформ на 2010 - 2014 роки «Заможне суспільство,

конкурентоспроможна економіка, ефективна держава». [Електронний ресурс]. - Режим доступу:

http://www.president.gov.ua/docs/Programa_reform_FINAL_1.pdf

2. Європейська служба статистики Eurostat [Електронний ресурс]. - Режим доступу: http: //epp .eurostat.ec. europ a. eu/

3. Офіційний сайт Єврокомісії [Електронний ресурс]. - Режим доступу: http://ec.europa.eu/economy_finance/db_indicators/fiscal_governance/framewor k/index_en.htm

4. Офіційний сайт ОЕСР [Електронний ресурс]. - Режим доступу: http://www.oecd.org/document/0,3746.en_2649_201185_46462759_1_1_1_1.0 0.html

5. Офіційний сайт міжнародного валютного фону [Електронний ресурс]. -

Режим доступу: http://www.ief.es/documentos/recursos/publicaciones/

revistas/presu gasto publico/51 AstridL%C3%BCbke.pdf

6. Запитання та відповіді щодо впровадження СБПП в Пакистані [Електронний ресурс]. - Режим доступу:

http://www.mtbfpakistan.gov.pk/pdf/MTBF%20FAQs-FINAL.pdf

Плескач В.Л.,

д.е.н, професор, ДННУ «Академія фінансового управління»

Кончаковська Е.О.,

аспірантка,

ДННУ «Академія фінансового управління»

Еще по теме СЕРЕДНЬОСТРОКОВЕ БЮДЖЕТНЕ ПЛАНУВАННЯ ЯК ІНСТРУМЕНТ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ БЮДЖЕТНОЇ ПОЛІТИКИ:

- ФОНДИ НАЦІОНАЛЬНОГО БАГАТСТВА ЯК ІНСТРУМЕНТ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ УПРАВЛІННЯ ЗОЛОТОВАЛЮТНИМИ РЕЗЕРВАМИ

- 4.4. Правові інструменти спільної аграрної політики Співтовариства

- 14.3. Правові інструменти спільної аграрної політики Співтовариства 14.3.1. Загальний огляд правових інструментів спільної аграрної політики Співтовариства

- 71. Поняття і принципи планування розслідування. Техніка планування

- § 2. Поняття і принципи планування розслідування. Техніка планування

- НЕОБХІДНІСТЬ БЮДЖЕТНОЇ ДЕЦЕНТРАЛІЗАЦІЇ ДЛЯ УКРАЇНИ

- 39. Поняття і значення планування, як умови і методу наукової організації розслідування. Принципи, види і технологія планування розслідування.

- Зміст га значення фінансової політики як складової частини економічної політики держави

- 15.1. Спільна зовнішня політика та політика безпеки Європейського Союзу

- Бюджетный кодекс - законодательная основа бюджетного устройства страны

- 83. Фін с-ма і політика.Фіскальна політика.