РОЗДІЛ 1.9. УПРАВЛІННЯ ФІНАНСОВИМИ РИЗИКАМИ

1.9.1. Мета, завдання та мінілексикон

Мета:

♦♦♦ навчити студентів правильно обґрунтовувати сучасні концепції організації управління фінансовими ризиками із визначенням напрямів їх нейтралізації.

жґ Завдання:

• вивчення сучасних концепцій організації управління фінансовими ризиками із установленням критеріїв прийняття управлінських фінансових рішень в умовах невизначеності;

• розкриття механізму функціонування моделі управління фінансовими ризиками із характеристикою основних факторів, що визначають параметри цієї моделі;

• набуття навичок методичного визначення кількісної оцінки фінансових ризиків із розкриттям сутності модифікації портфельного аналізу;

• оволодіння стратегією уникнення фінансового ризику із визначенням напрямів нейтралізації та толерантності ризику.

Ш Мінілексикон

|

1,9.2.

|

Методичний апарат оцінювання

В умовах ринкової економіки особливого значення набуває проблема оцінювання фінансового ризику господарюючих суб’єктів. Як правило, фінансовий ризик включають до складу спекулятивних ризиків, пов’язаних з можливістю як зазнати збитків, так і одержати прибуток. Теоретичні дослідження показують, іцо під фінансовим ризиком розуміється ризик, який виникає під час фінансового підприємництва чи фінансових угод, тобто, коли в ролі товару виступають валюта, цінні папери або кошти.

В умовах ринкової економіки особливого значення набуває проблема оцінювання фінансового ризику господарюючих суб’єктів. Як правило, фінансовий ризик включають до складу спекулятивних ризиків, пов’язаних з можливістю як зазнати збитків, так і одержати прибуток. Теоретичні дослідження показують, іцо під фінансовим ризиком розуміється ризик, який виникає під час фінансового підприємництва чи фінансових угод, тобто, коли в ролі товару виступають валюта, цінні папери або кошти.

.. ІЦлком зрозумілим є той факт, що фінансовий ризик становить собою загрозу грошових втрат. Саме він пов'язаний з можливістю невиконання суб’єктом економічної діяльності своїх фінансових зобов’язань.

Відомо, що особливістю фінансового ризику є ймовірність настання збитків унаслідок проведення будь-якої операції у фінансово-кредитній та біржовій сферах. У більшості випадків до фінансових ризиків включають: кредитний, відсотковий, валютний та ризик втрачених фінансових вигод.

З метою ефективного управління фінансовими ризиками їх можна класифікувати за такими ознаками: за можливістю страхування; за рівнем фінансових витрат; за сферою виконання; за можливістю передбачення; за тривалістю впливу; за можливими наслідками; за об’єктом виникнення та за можливістю подальшої класифікації. При цьому, обов’язковою умовою дієвої системи управління фінансовим ризиком є необхідність проведення аналізу факторів, які на нього впливають. Такі дії проводять фінансові менеджери з метою виявлення рівня керованості окремими видами фінансового ризику.

Відомо, що в економіці розроблено достатньо велику систему методів оцінювання ймовірності виникнення фінансових ризиків. У більшості випадків у практичній діяльності підприємства використовують експертний, статистичний, розрахунково-аналітичний та аналоговий методи.

Одним із найбільш ефективних методів нейтралізації фінансових ризиків вважається диверсифікація, яка передбачає використання альтернативних можливостей одержання доходу від різних фінансових операцій, безпосередньо не пов’язаних одна з одною.

Основними видами диверсифікації фінансової діяльності підприємства є: диверсифікація валютного "кошика"; диверсифікація депозитного портфеля підприємства; диверсифікація портфеля цінних паперів підприємства та диверсифікація програм реальних інвестицій.Дослідженнями доведено, що до методів нейтралізації фінансових ризиків варто включати такі шляхи як використання внутрішніх фінансових нормативів, хеджування, страхування ризиків, прийняття ризику на себе, передача ризику та ухилення від ризику. Мінімізувати фінансові ризики підприємство зможе за умови функціонування дієвої системи управління ними. У науковій економічній літературі, як правило, описують три основні концепції управління ризиками: оцінка максимально можливого рівня негативного відхилення (збитків, втрат); оцінка найбільш імовірного рівня негативного відхилення (збитків, втрат) та оцінка відхилення, приведеного на ризик.

Достатньо змістовно модель управління фінансовими ризиками розкрита у працях вітчизняних вчених А.М. Поддєрьогіна, М.Д. Білик, Л.Д. Буряк та інших. Автори наголошують на тому, що модель управління фінансовими ризиками становить собою специфічний функціонально-організаційний блок у структурі моделі фінансового менеджменту, що відповідає за виявлення, ідентифікацію, оцінку та нейтралізацію фінансових ризиків у процесі здійснення операційної, інвестиційної та фінансової діяльності, а також сукупного ризику фінансово-господарської діяльності суб’єкта господарювання в ринковому середовищі. У цілому структура моделі управління ризиками підприємства включає наступні елементи: виявлення, ідентифікація, оцінка та ней тралізація. Це циклічний процес із елементами паралельності.

Процес оцінювання рівня фінансового ризику ґрунтується на використанні фінансово-математичних методів кількісної оцінки. Залучення в систему оцінювання фінансово-математичних моделей потребує проведення відповідних математичних розрахунків, складність яких прямо пропорційна величині та повноті інформаційної бази.

У практичній діяльності суб’єктами господарювання процес оцінювання фінансових ризиків варто здійснювати при залученні таких програмних продуктів як Microsoft Excel, Statistica, SPPS, S1 та Mathlab.

Методичний інструментарій оцінки фінансових ризиків підприємства включає ряд алгоритмів, які подано в таблиці 1.36.

Таблиця 1.36

Методичний інструментарій (основа - оцінка фінансових ризиків підприємства)

|

|

1.9.3. Запитання для самоперевірки знань

1.  Чому комерційні ризики вважаються невід’ємним елементом фінансового менеджменту?

Чому комерційні ризики вважаються невід’ємним елементом фінансового менеджменту?

2. Яка мета управління фінансовими ризиками на підприємстві?

3. Що забезпечує процес управління фінансовими ризиками?

4. Від чого залежить трансформація результативності моделі управління фінансовими ризиками підприємства?

5. Розкрийте місце ризиків у функціонально-організаційній структурі фінансового менеджменту.

6. Дайте визначення поняття „забезпечення моделі управління ризиками”.

7. Які проблемні питання підлягають вирішенню з метою забезпечення ефективності моделі управління фінансовими ризи ісами?

8. Назвіть основні умови виникнення фінансових ризиків.

9. Які складові притаманні сукупному ризику підприємства?

10. Чому визначають центри формування ризику?

11. Що являє собою центр формування ризику підприємства?

12. Назвіть критерії прийняття управлінських фінансових рішень в умовах невизначеності.

13. Охарактеризуйте концепції управління ризиками.

14. Розкрийте зміст концепції „оцінка максимального рівня негативного відхилення”.

15. Яким чином проводять оцінку ризику як найбільш імовірного рівня негативного відхилення?

16. Дайте визначення поняття „модель управління фінансовими ризиками”.

17. Які фактори формування моделі управління фінансовими ризиками вам відомі?

18. Розкрийте структуру моделі управління фінансовими ризиками підприємства.

19. Що включають фінансові ризики підприємства?

20. Які особливості притаманні активному ризику?

21. Як відбувається визначення центрів локалізації ризиків?

22. Назвіть основні кількісні показники, що використовуються у моделі управління ризиками.

23.3а допомогою яких фінансово-математичних моделей проводиться кількісна оцінка сукупного ризику?

24. У яких випадках для оцінки ризику використовують коефіцієнт β моделі CAMP?

25. Розкрийте роль коефіцієнта кореляції в системі кількісної оцінки ризиків.

26. Що являє собою функція щільності розподілу ймовірності?

27. Чому портфельний аналіз посідає важливе місце в інструментарії управління фінансовими ризиками підприємства?

28. Які основні правила нейтралізації фінансових ризиків вам відомі?

29. Що являє собою процес нейтралізації фінансових ризиків?

30. Опишіть основні методи нейтралізації фінансових ризиків.

31. Дайте визначення поняття „толерантність ризику”.

32. Розкрийте зміст стратегії уникнення фінансового ризику.

33. Як відбувається визначення, обгрунтування та затвердження максимально прийнятного рівня фінансового ризику?

34. Охарактеризуйте страхування з позиції нейтралізації фінансових ризиків.

35. У яких випадках використовується диверсифікація ризиків?

36. Розкрийте механізм хеджування фінансових ризиків.

1.9.4. Теми рефератів

1.  Фінансові ризики як ключовий елемент управління комерційною діяльністю підприємства.

Фінансові ризики як ключовий елемент управління комерційною діяльністю підприємства.

2. Роль фінансових ризиків у контексті оцінки діяльності підприємств.

3. Взаємозв’язок фінансових ризиків із купівельною спроможністю грошей підприємства.

4. Інфляційні та дефляційні ризики: поняття та причини виникнення.

5. Види фінансових ризиків та їх класифікаційні ознаки.

6. Методичний апарат оцінки валютних ризиків.

7. Методичні аспекти визначення рівня ризику втраченої

вигоди.

8. Взаємозв’язок кредитного ризику із ризиком прямих фінансових втрат.

9. Проблеми розробки стратегії управління фінансовими ризиками на підприємствах малого і середнього бізнесу.

10. Вплив макроекономічної політики на рівень фінансового ризику підприємства.

11. Процес оцінки фінансового ризику в контексті функції часу.

12. Інформаційне забезпечення тактичних підходів до оцінювання рівня фінансового ризику.

13. Характеристика процесу лімітування концентрації ризиків.

14. Проблеми та перспективи процесу хеджування з позиції нейтралізації фінансових ризиків.

15. Взаємозв’язок методу диверсифікації та фінансових ризиків.

16. Погляди сучасних науковців на трактування категорії "фінансовий ризик".

17. Ризик андерайтингу: поняття та причини виникнення.

18. Основні функції суб’єкта управління фінансовими ризиками.

19. Шляхи мінімізації фінансових ризиків на підприємствах виробничої сфери.

20. Основна економічна функція ринку ф’ючерсів: поняття та характеристика.

1.9.5. Напрями наукових досліджень

1.  Дослідження ключового аспекту прийняття управлінських фінансових рішень в умовах невизначеності.

Дослідження ключового аспекту прийняття управлінських фінансових рішень в умовах невизначеності.

2. Удосконалення моделі управління фінансовими ризиками.

3. Дослідження умов виникнення ризиків підприємницької діяльності.

4. Шляхи вирішення проблем ефективного забезпечення моделі управління фінансовими ризиками.

5. Вибір критеріїв прийняття управлінських фінансових рішень в умовах невизначеності.

6. Сучасні концепції організації управління фінансовими ризиками на підприємстві.

7. Шляхи вирішення проблем процесу нейтралізації фінансових ризиків суб’єктами господарювання.

1.9.6.  Тестові завдання

Тестові завдання

1. Під ризиком розуміється:

а) можливість невідповідності реально отриманих результатів реалізованого рішення поставленим цілям;

б) можливість знецінення реальної вартості капіталу (у формі активів фірми);

в) непередбачені зміни процентної ставки на фінансовому ринку;

г) одержання збитків у результаті несприятливих короткострокових коливань курсів валют на фінансових ринках;

д) вірна відповідь відсутня.

2. Назвіть вид фінансового ризику, який полягає у неможливості для підприємства підтримати рівень доходу на акції так, щоб він не знижувався:

а) депозитний ризик;

б) процентний ризик;

в) бізнес-ризик;

і) валютний ризик;

д) нірна відповідь відсутня.

і. Вкажіть класифікаційні ознаки, які не використовують з истою ефективного управління фінансовими ризиками:

а) за можливістю передбачення;

б) за можливістю подальшої класифікації;

в) за тривалістю впливу;

і) за можливими наслідками;

д) вірна відповідь відсутня.

4. Депозитний ризик - це:

а) ризик одержання збитків у результаті несприятливих довгострокових коливань курсів валют на міжнародних фінансових рийках;

б) ризик, що виникає через непередбачені зміни процентної ставки на фінансовому ринку;

в) імовірність виникнення втрат у результаті неповернення депозитних вкладів підприємств у банках;

г) ризик неправильної оцінки та невдалого вибору банку для здійснення депозитних операцій підприємства;

д) вірна відповідь відсутня.

5. Відповідно до можливостей інвестиційної діяльності виділяють наступні види інвестиційного ризику:

а) простий ризик;

б) катастрофічний ризик;

в) тимчасовий ризик;

г) нестраховий ризик;

д) вірна відповідь відсутня.

6. Яка сфера ризику свідчить про те, що підприємство ризикує втратити не тільки прибуток, але й відшкодувати втрати за свій рахунок через неодержання планової виручки?

а) сфера неприпустимого (катастрофічного) ризику;

б) сфера критичного ризику;

в) сфера підвищеного ризику;

г) сфера мінімального ризику;

д) вірна відповідь відсутня.

7. Причина виникнення процентного ризику полягає:

а) у зміні кон’юнктури фінансового ринку під дією зовнішнього середовища;

б) у зміні коливань курсів валют на міжнародних фінансових ринках;

в) у зміні купівельної спроможності грошових коштів у період інфляції;

г) у зміні рівня доходу на акції підприємства;

д) вірна відповідь відсутня.

8. Назвіть методи, які не застосовують при оцінці ймовірності виникнення фінансових ризиків:

а) аналоговий метод;

б) розрахунково-аналітичний метод;

в) експертний метод;

г) статистичний метод;

д) вірна відповідь відсутня.

9. Метод експертних оцінок імовірності виникнення фінансових ризиків застосовується у випадку, якщо:

а) у підприємства відсутня необхідна інформація для проведення розрахунків та порівнянь;

б) у підприємства накопичено достатній обсяг статистичної інформації;

в) раціональність використовуваних фінансових ресурсів підприємств доведена;

г) наявність фінансових ресурсів недостатня для проведення відтворювальних циклів на підприємстві;

д) вірна відповідь відсутня.

10. Які види аналізу використовують при статистичному методі оцінки ризику?

а) аналіз ринків капіталу;

б) аналіз внутрішнього середовища;

в) регресійний аналіз;

г) факторний аналіз;

д) вірна відповідь відсутня.

Il \ процесі застосування статистичних методів оцінки ні оті, о ризику здійснюють розрахунок: її) ті її' і іс| >сії;

і * 11 срсдньозваженої вартості капіталу; и) і|гіііансового левериджу; і I Iiciii коефіцієнта; і) інріїа відповідь відсутня.

/.’ Наміть переваги розрахунково-аналітичного методу IfiHh и фінансових ризиків:

а) певна універсальність; її) простий для розуміння; и) добре опрацьований; і ) обмежена база інформаційних даних; д) вірна відповідь відсутня.

І і. Які методи оцінки фінансових ризиків включено до групи /ці іраVViiково-аналітичнихметодів оцінювання?

а) аналіз беззбитковості виробництва; π) ме тод коефіцієнтів;

в) метод дисконтування; і ) експертні методи; д) вірна відповідь відсутня.

N. До яких методів оцінки фінансових ризиків включено іінаиі < окупності витрат?

а) аналогові методи;

б) метод експертних оцінок;

в) статистичні методи;

г) розрахунково-аналітичні методи;

д) вірна відповідь відсутня.

15. Регресійний аналіз є представником оцінки рівня фінансових ризиків методом:

а) експертних оцінок;

б) статистичним;

в) кластерного аналізу;

г) розрахунково-аналітичним;

д) вірна відповідь відсутня.

16. Який метод оцінки рівня фінансового ризику передбачає розрахунок варіації, дисперсії і стандартного відхилення?

а) аналоговий метод;

б) розрахунково-аналітичний метод; ·

в) статистичний метод;

г) метод експертних оцінок;

д) вірна відповідь відсутня.

17. Назвіть вид диверсифікації, який спрямовано на зниження кредитного ризику, що виникає під час комерційного кредитування:

а) диверсифікація покупців продукції (робіт, послуг) підприємства;

б) диверсифікація програми реального інвестування;

в) диверсифікація портфеля цінних паперів підприємства;

г) диверсифікація фінансової діяльності підприємства;

д) вірна відповідь відсутня.

18. Які види фінансових ризиків неможливо нейтралізувати за рахунок диверсифікації?

а) кредитний ризик;

б) депозитний ризик;

в) інвестиційний ризик;

г) валютний ризик;

д) вірна відповідь відсутня.

19. Сутність ділового (операційного) ризику (operating risk) становить:

а) коливання чистого доходу і руху коштів, які супроводжують різні стратегії комерційної діяльності підприємства;

б) коливання валютного кошика підприємства;

в) коливання доходів на інвестиції підприємства;

г) коливання доходів від депозитних вкладів підприємства:

д) вірна відповідь відсутня.

20. Вкажіть показник, який використовується для вимірювання ризику будь-якого активу:

а) показник варіації;

б) показник коваріації;

н) коефіцієнт кореляції;

г) показник системного ризику;

д) ItipFia відповідь відсутня.

21. Які показники не беруть участь у визначенні коефіцієнта β, (показник системного ризику для активу і)?

а) еередньоквадратичне відхилення дохідності активу;

б) еередньоквадратичне відхилення ринкової ставки дохідності;

в) коефіцієнт кореляції;

г) дохідність портфеля, який включає безризикові активи;

д) вірна відповідь відсутня.

22. Ринковою премією за ризик (market risk premium) нази- iu нощь:

а) різницю між дохідністю ринкового портфеля та дохідністю безризикового активу;

б) різницю між дохідністю ринкового портфеля та середні. оквадратичним відхиленням дохідності активу;

в) різницю між дохідністю ринкового портфеля та середні.оквадратичним відхиленням ринкової ставки дохідності;

г) різницю між дохідністю ринкового портфеля та очікуваною дохідністю активу;

д) вірна відповідь відсутня.

23. Хеджування фінансових ризиків передбачає:

а) страхування ціни товару від ризику;

б) обов’язки страховика зі страхових виплат у розмірі повної компенсації втрат доходів особи, на користь якої укладено договір страхування;

в) обов’язки страховика зі страхових виплат у розмірі часткової компенсаі цї втрат доходів особи, на користі, якої укладено договір страхування;

г) повне уникнення потенційних втрат, пов’язаних з фінансовими ризиками;

д) вірна відповідь відсутня.

24. Які види хеджування фінансових ризиків, залежно від виду використаних похідних цінних паперів вам відомі?

а) з використанням угод купівлі-продажу товарів (робіт, послуг);

б) з використанням підрядних угод на здійснення будівництва інвестиційного об’єкта;

в) з використанням операцій „своп”;

г) з використанням опціонів;

д) вірна відповідь відсутня.

25. До складу шляхів нейтралізації фінансових ризиків не включають:

а) використання внутрішніх фінансових нормативів;

б) хеджування;

в) диверсифікацію;

г) ухилення від ризику;

д) вірна відповідь відсутня.

26. Назвіть напрями, що передбачають передачу ризику:

а) шляхом укладання угод соціального страхування;

б) шляхом укладання угод майнового страхування;

в) шляхом проведення операцій „своп”;

г) шляхом укладання договору факторингу;

д) вірна відповідь відсутня.

27. Страхування фінансових ризиків передбачає:

а) обов’язки страховика зі страхових виплат у розмірі повної або часткової компенсації втрат доходів особи, на користь якої укладено договір страхування;

б) страхування ціни товару від ризику шляхом формування зустрічних валютних контрактів;

в) страхування ціни товару від ризику шляхом оформлення зустрічних комерційних контрактів;

г) страхування ціни товару від ризику шляхом оформлення зустрічних кредитних та інших вимог та зобов’язань;

д) вірна відповідь відсутня.

|

29. Внутрішнє страхування фінансових ризиків передбачає:

а) забезпечення компенсації можливих фінансових втрат з фінансових операцій, рівень ризику з яких перевищує середній ринковий рівень ризику;

б) формування підприємством певного „ризикового капітану” у формі страхового (резервного) фонду, спеціальних цільових резервних фондів, відповідних резервних статей у капітальних і поточних бюджетах підприємства;

в) забезпечення компенсації можливих фінансових втрат від фінансових операцій за рахунок системи штрафних санкцій;

г) формування підприємством додаткового доходу, який повинен зростати пропорційно зростанню рівня ризику від фінансових операцій;

д) вірна відповідь відсутня.

30. Назвіть основні інструменти нейтралізації ризиків:

а) формування відповідних резервів;

б) планування обсягу резервного фонду фінансових ресурсів;

в) диверсифікація кредиторів;

г) максимізація рівня показника дюрації;

д) вірна відповідь відсутня.

Матриця відповідей до тестових завдань з теми „Управління фінансовими ризиками” подана в таблиці 1.37.

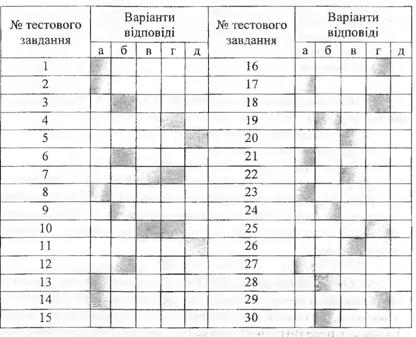

Таблиця 1.37

| Матриця відповідей до тестових завдань

|

1.9.8. Навчально-прикладні завдання

1. Товариство з обмеженою відповідальністю ,,К.С.Б.” ставить за мету оцінити ризик оплати комерційним партнером, товариством з обмеженою відповідальністю „АСКО-Б”, товару, в термін, затверджений при укладанні угоди постачання продукції. У TOB „К.С.Б.” є накопичені статистичні дані щодо роботи з трьома своїми постійними комерційними партнерами за 8 попередніх місяців. Фінансові менеджери TOB „К.С.Б.” вважають, що даних досить для вибору найбільш надійного партнера. Вихідні дані для розрахунку наведено в таблиці 1.38.

Вихідні дані для розрахунку (пп /ізіін оплати рахунка комерційним покупцем)

Вихідні дані для процесу оцінювання |

| І Іоказники | Інвестиційний проект | |||||||

| проект А | проект Б | |||||||

| IVii гаПельність, % | 15 | 28 | зо | 18 | 25 | 19 | 35 | 9 |

| K пі.кість років | 3 | 2 | 4 | 3 | 2 | 5 | 3 | 1 |

| ()бгрунтуйте отримані результати дослідження.

|

3. ВАТ „СТІРОЛ”, маючи безпечну ставку доходу 8% та

........... доходу з ризиком 13%, упроваджує інвестиційний проект

і життєвим циклом 6 років. Початкова вартість інвестиційног о проекту ВАТ „СТІРОЛ” $ 12500, а щорічні грошові потоки передбачають у розмірі $ 4500. Коефіцієнти еквівалента певності плануються наступними (табл. 1.40).

Таблиця 1.40

Вихідні дані для розрахунку

| Рік | перший | другий | третій | четвертий | п’ятий | шостий |

| КЕП | 0,85 | 0,75 | 0,91 | 0,74 | 0,89 | 0,78 |

Визначте чисту теперішню вартість проектів за ставкою дисконту з ризиком та за методом еквівалента певності, порівняйте та прокоментуйте отримані результати.

4. BAi ,,КЛЕРК” планує створити портфель з двох цінних паперів. Фінансовим менеджерам товариства доцільно обчислити: очікуваний прибуток портфеля цінних паперів; бета - коефіцієнт портфеля; стандартне відхилення портфеля. Інформація про цінні папери та параметри ринку подана в таблиці 1.41.

Таблиця 1.41

Вихідні дані для розрахунку

| Показник | Цінний папір (ЦІІ1) | Цінний папір (ЦГІ2) |

| а,■ | -0,02 | 0,06 |

| Pj | 0,65 | 0,75 |

| Xj | 0,23 | 0,43 |

| ■ Qj | 0,0029 | 0,0193 |

| E(Rm)=0,085; д7,=0,011.

|

Зробіть висновки за результатами дослідження.

5. З AT „ЛЕОН-Л” має нетто-прибуток на одну акцію в кінці звітного періоду 25 коп. Задана норма доходу інвестицій з таким же ступенем ризику становить 12%, норма'зростання дивідендів - 10%. Фінансовим менеджерам необхідно обчислити економічно обґрунтовану ціну цієї акції.

1.9.9. Проблемно-дискусійні питання

1. Що лежить в основі проблеми визначення фінансових ризиків підприємств?

2. Яка проблема підлягає розв'язанню в період прийняття економічних рішень в умовах невизначеності? Обґрунтуйте свою думку.

1. І Іазвіть проблеми визначення основних сфер ризику дія-

II. пості будь-якого підприємства в умовах ринкової економіки, і Угрунтуйте свого думку.

I. У чому полягає проблема процесу визначення валютного и інвестиційного ризику на підприємствах середнього бізнесу?

I H і грунтуйте свою думку.

5. Вкажіть основні проблеми визначення розміру можливих фінансових втрат, які можуть з’явитися під час реалізації ризикової події за окремими фінансовими ризиками. Обґрунтуй- IC свого точку зору.

6. Які проблеми виникають у фінансових менеджерів· при визначенні методів аналізу фінансового ризику? Обґрунтуйте свого думку.

7. Чому виникають проблеми при використанні у підприємницькій діяльності методу експертних оцінок фінансового ризику'? Обґрунтуйте свого думку.

8. Яка проблема виникає в період визначення рівня фінансового ризику статистичним методом? Обґрунтуйте свою точку зору.

9. Коли виникає проблема оцінки фінансового ризику розрахунково-аналітичними методами? Обґрунтуйте свою точку зору.

10. Чому метод дисконтування в контексті оцінки фінансових ризиків вважається проблематичним у застосуванні? Обґрунтуйте відповідь.

II. Вкажіть проблеми, які виникають при використанні методу диверсифікації, що використовується для нейтралізації фінансових ризиків. Обґрунтуйте свого думку.

12. Які проблеми слід вирішувати при визначенні ділового (операційного) ризику комерційної діяльності підприємств? Обґрунтуйте свою думку.

13. У чому полягає проблема встановлення співвідношення сукупного ризику і фінансового "важеля"? Обґрунтуйте свою думку.

14. Вкажіть основні проблеми впровадження механізму нейтралізації фінансових ризиків на підприємствах різної форми власності? Обґрунтуйте свого думку.

' 15. Яку проблему вирішує підприємство при розробці стратегії уникнення ризику? Обґрунтуйте свою думку.

16. Що лежить в основі вирішення проблеми нейтралізації фінансових ризиків методом страхування? Обґрунтуйте свою думку.

17. Назвіть проблеми визначення основних факторів, що вказують параметри моделі управління ризиками. Обґрунтуйте свою думку.

18. Вкажіть основні проблеми, які виникають при використанні основних кількісних показників, що залучають у моделі управління ризиками. Обґрунтуйте свою думку.

19. Розкрийте сутність проблем застосування портфельного аналізу для управління фінансовими ризиками.

20. Які проблеми виникають при впровадженні сучасної концепції організації управління ризиками? Обґрунтуйте свою думку.

,

Еще по теме РОЗДІЛ 1.9. УПРАВЛІННЯ ФІНАНСОВИМИ РИЗИКАМИ:

- Управління фінансовими ризиками

- Комплексна система управління ризиками

- Ризик управління

- Вимоги до систем управління ризиками

- Управління ризиками господарської діяльності підприємств

- Реструктуризація в системі антикризового фінансового управління

- Тема 10. Антикризоее фінансове управління

- Операційно-фінансовий важіль як інструмент управління прибутком акціонерного товариства

- Розділ 6 Фінансова діяльність ґміни (39)

- Діагностика фінансової кризи. Фінансова санація та антикризове управління в системі забезпечення фінансової безпеки акціонерного товариства

- Семінарське заняття № 5 Тема 4: Фінансове право і фінансова політика