РОЗДІЛ 1.10. АНАЛІЗ ФІНАНСОВИХ ЗВІТІВ

йол. Мета, завдання та мініпексикон

Мета:

*♦* розвинути у студентів уміння аналізувати фінансові тіш підприємства із наданням інформації для прийняття фінан- I IiMIIN рішень.

-«г Завдання:

• вивчення процесу оцінювання фінансової звітності як основи прийняття фінансових рішень;

• установлення особливостей аналітичного дослідження динамічних змін і структури балансу підприємства;

• розкриття специфічних методів і прийомів аналізу звітів: про фінансові результати підприємства, про рух грошових кош- Iїм та про власний капітал;

• оволодіння методикою аналізу консолідованої фінансової звітності підприємства із визначенням вартості різниці в процесі консолідації.

EQl Мініпексикон

|

| > консолідована звітність | > внутрішньогрупове сальдо |

| > вартість різниці | > зведена фінансова звітність |

| > частка меншості | > консолідація капіталу |

| > горизонтальний аналіз | > методичні підходи |

| > вертикальний аналіз | > прийоми оцінки фінансових звітів |

1.10.2.

Методичний апарат оцінюванняУ сучасних умовах господарювання підприємств особлива увага приділяється інформаційному потоку, що формується за результатами складеної фінансової звітності. Взаємозв’язок аналітичних досліджень змін, які відбуваються під впливом різних фінансових операцій, із прийняттям управлінських рішень достатньо тісний.

Відомо, що результатом управління фінансами підприємства у сфері створення різних форм фінансових відносин виступає процес розробки відповідних рішень. Дієві фінансові рішення можливі за такої умови, коли підприємство постійно здійснює дослідження змін основних критеріїв оцінки фінансового стану, що визначаються на основі інформаційного потоку, який сформовано за допомогою складених фінансових звітів.

Цілком зрозумілим є той факт, що для забезпечення ефективної діяльності в сучасних умовах фінансовим менеджерам підприємства необхідно вміти реально оцінювати фінансовий стан як свого підприємства, так і рівень ділової активності й платоспроможності партнерів і конкурентів.

Нагадаємо, фінансові звіти дають змогу не тільки оцінити ефективність фінансово-господарської діяльності підприємства, а й вивчити і проаналізувати механізм управління власними, залученими та позиковими ресурсами.

У період проведення аналітичних процедур фінансовим менеджерам підприємства слід звернути увагу на те, що в Законі України „Про бухгалтерський облік і фінансову звітність в Україні” фінансова звітність тлумачиться як система взаємозв’язаних узагальнених показників, що відбивають фінансовий стан підприємства на визначену дату і результати його дія-

|

З наукової позиції фінансовий аналіз визначається як сукупність аналітичних процедур, що базуються на загальнодоступній інформації фінансового характеру і призначені для оцінки стану й ефективності використання економічного потенціалу підприємства, а також прийняття управлінських рішень стосовно оптимізації його діяльності або участі в ній.

При цьому предметом фінансового аналізу як наукового, так і практичного напряму є фінансові відносини в системі управління суб’єктом господарювання, його економічний потенціал і результати використання. Виходячи з вищевикладеного, головною метою фінансового аналізу є формування уявлення про об’єкт аналізу на базі критеріїв та індикаторів, які мають фінансову природу.Доведено, що досягнення мети аналізу фінансової звітності суб’єктів господарювання здійснюється за допомогою різного методичного інструментарію. Саме аналіз фінансових звітів допомагає обґрунтувати фінансові стратегії підприємства, виявити слабкі місця у фінансових операціях, вжити заходи щодо поліпшення стану, прийняти рішення про найефективніше вкладення коштів і ресурсів, скорегувати напрями майбутньої фінансової діяльності.

У відповідності до п. 8 П(С)БО І „Загальні вимоги до фінансової звітності” фінансова звітність підприємств складається з: балансу, звіту про фінансові результати; звіту про рух грошових коштів; звіту про власний капітал і приміток до звітів. При цьому п. I II(C)EO 25 „Фінансовий звіт суб’єкта малого підприємництва” встановлено зміст і форму фінансового звіту в складі балансу і звіту про фінансові результати.

Батане є основою для проведення аналізу фінансового стану підприємства, а звіт про фінансові результати дає змогу проаналізувати структуру доходів і витрат підприємства та визначити основний фінансовий результат його діяльності.

На теперішній час серед вчених-економістів не існує єдиного погляду щодо класифікації способів і прийомів аналізу фінансової звітності суб’єктів господарювання. Методи і прийоми фінансового аналізу поділяються на кілька рівнів. Перший рівень виділяє неформалізований і формалізований методи аналізу, які включають: методи експертних оцінок, сценаріїв, психологічні, морфологічні порівняння тощо. До другого рівня належать методи, що базуються на достатньо суворих формалізованих аналітичних залежностях.

Методичний інструментарій визначення інформаційного потоку на основі фінансових звітів підприємства наведено в таблиці 1.42.

Таблиця 1.42

Методичний інструментарій (основа - формування інформаційного потоку на основі фінансових звітів підприємства)

|

|

|

Достатньо вагомим елементом у системі аналізу фінансової звітності підприємств виступає процес оцінювання та аналіз основних показників фінансовог о стану. Відомо, що під фінансовим станом підприємства розуміють його спроможність фінансувати свою діяльність, тобто це рівень збалансованості окремих структурних елементів активів і пасивів підприємства, а також рівень ефективності їх використання. З іншої точки зору, фінансовий стан підприємства визначається сукупністю показників, що відображають наявність, розміщення і використання ресурсів підприємства, його реальні й потенційні фінансові можливості.

Практична діяльність доводить, що стабільність фінансового стану підприємства залежить від правильності та доцільності вкладення фінансових ресурсів у активи, тому для його оцінки необхідно вивчити передусім склад, структуру майна та джерела його утворення, а також причини зміни складу майна і джерел його утворення. У більшості випадків фінансовий стан підприємства аналізують за такими групами критеріїв оцінювання: оцінка майнового стану; оцінка прибутковості та рентабельності; оцінка

іііоіідііостї та платоспроможності; оцінка фінансової стійкості та і піСіільїюсті підприємства; оцінка ділової активності і руху гро- Iitoiiiix коштів підприємства; оцінка акціонерного капіталу.

Методичний інструментарій процесу оцінювання фінансового стану підприємства наведено в таблиці 1.43.

Таблиця 1.43

| Методичний інструментарій (основа - процес оцінювання фінансового стану підприємства)

|

|

Аналіз фінансових результатів діяльності підприємства проводиться з метою дослідження змін, які відбуваються в результаті здійснення операційної, інвестиційної та фінансової діяльності. Відомо, що головним показником діяльності підприємства виступає прибуток, відображений у звіті про фінансові резуль- |

тати. Зазначений звіт показує результативність діяльності підприємства і дає інформацію про фактори, які вплинули на цю результативність протягом звітного періоду. Практична діяльність підприємства показує, що за допомогою звіту про фінансові результати діяльності можна здійснити ув'язку доходів та витрати за звітний період і показати різницю між ними у вигляді чистого доходу підприємства.

У складі критеріїв оцінювання фінансового стану підприємств на основі інформаційного потоку, отриманого за допомогою звіту про фінансові результати, визначають показники рентабельності. Зауважимо, рентабельність представляє собою якісний і кількісний показник ефективності діяльності.

Варто зазначити, що у звіті про фінансові результати діяльності існує цілий ряд показників прибутку, а тому, коло показників рентабельності може мати більш широкий аспект. Тобто, рентабельність можна розрахувати на основі валового прибугку, прибутку від операційної та звичайної діяльності, а також чистого прибутку.

Вибір показників рентабельності, які використовують для оцінювання рівня прибутковості діяльності підприємства, залежить від напряму як фінансової стратегії розвитку, так і тактики її впровадження.

Необхідність визначення показників рентабельності полягає в тому, що вони повніше, ніж прибуток, характеризують результати господарювання, а також тому, що їхня величина відображає співвідношення ефекту з вкладеним капіталом або спожитими ресурсами. Така теза підтверджується також тим, що життєдіяльність підприємства багато в чому залежить саме від того, якою мірою забезпечена фінансова віддача ресурсів, та на скільки досягається рівень прибутковості в процесі формування витрат.Як правило, залежно від мети визначення та аналізу показників рентабельності їх об’єднують у дві групи: показники рентабельності вкладеного капіталу (ці показники використовують у системі фінансового менеджменту насамперед у сфері управління капіталом) та показники рентабельності продукції (ці показники необхідні при визначенні пріоритетів у формуванні виробничої програми підприємства).

У процесі оцінювання рівня прибутковості діяльності підприємства менші показників рентабельності не встановлюються, а основними факторами їх підвищення вважаються: ріст прибутку, зменшення вартості основних виробничих фондів і залишків нормативних оборотних засобів, а також зниження собівартості випуску та реалізації продукції.

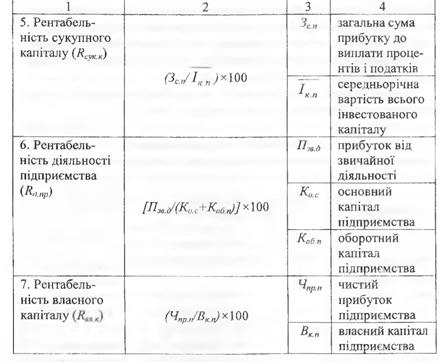

Методичний інструментарій визначення показників рентабельності підприємства подано в таблиці 1.44.

Таблиця 1.44

| Методичний інструментарій (основа - визначення показників рентабельності підприємства)

|

|

1.10.3. Запитання для самоперевірки знань

1. Охарактеризуйте принципи побудови фінансової звітності підприємства.

2. Розкрийте головну мету аналізу фінансових звітів підприємства.

3. Що саме з’ясовують під час аналізу фінансових звітів підприємства?

4. Окресліть стратегічні завдання фінансової політики підприємства.

5. Які основні завдання аналізу фінансового стану підприємства?

6. Яким чином фінансова звітність забезпечує інформаційні потреби користувачів?

7. Назвіть види аналітичних досліджень, які здійснюють за допомогою фінансових звітів.

8. Охарактеризуйте законодавче' поле, яке регламентує складання фінансової звітності підприємства.

9. Що відображають основні компоненти фінансової звітності?

10. Яким чином дані фінансової звітності підприємства виступають основою для процесу прогнозування основних показників діяльності?

11. Опишіть прийоми фінансового аналізу.

12. За допомогою яких ознак класифікують методи аналізу?

13. Хто здійснює фінансовий аналіз на підприємстві?

14. Вкажіть основні форми фінансової звітності підприємства.

15. Розкрийте особливості аналізу форми №1 „Баланс”.

16. Які методи і прийоми аналізу рекомендують залучати під час аналітичного вивчення балансу?

17. Вкажіть елементи балансу, які безпосередньо пов’язані з визначенням фінансового стану підприємства.

18. Що дає змогу здійснити вертикальний аналіз балансу?

19. Розкрийте основні елементи аналізу звіту про фінансові результати підприємства.

20. Чому в процесі оцінювання звіту про фінансові результати доцільно аналізувати вплив факторів на формування прибутку?

21. Проаналізуйте послідовність складання звіту про рух грошових коштів.

22. Яким чином здійснюється аналіз стану грошових коштів підприємства?

23. Охарактеризуйте фінансові проблеми, які вирішує підприємство за допомогою власного капіталу.

24. Назвіть основні особливості, які притаманні процесу складання звіту про власний капітал підприємства.

25. Що виступає основою визначення рівня фінансової стійкості підприємства?

26. Чому оцінка ліквідності підприємства потребує ретельного аналізу структури кредиторської заборгованості?

27. Як відбувається оцінка стану і тенденцій власного капіталу підприємства?

28. Опишіть оціночні показники, які використовують користувачі фінансової звітності для встановлення рівня ліквідності та платоспроможності підприємства.

29. У яких випадках проводять аналіз консолідованої фінансової звітності?

30. Розкрийте структуру аналізу фінансового стану підприємства.

31. Охарактеризуйте типи фінансової стабільності підприємства.

32. Які моделі оцінки активів підприємства вам відомі?

33. Як проводиться загальна оцінка пасивів підприємства?

34. З якого метою проводиться аналіз ділової активності та ефективності функціонування підприємства?

Зб.Окресліть основні етапи аналізу стійкості економічного зростання підприємства.

1.10.4.  Теми рефератів

Теми рефератів

1. Методологічні аспекти формування фінансових звітів.

2. Роль фінансової звітності в економічній діяльності підприємств.

3. Фінансова звітність як ключовий елемент менеджменту.

4. Взаємозв’язок основних складових фінансової звітності.

5. Загальні вимоги до формування інформаційного потоку у розрізі форми №1 „Баланс”.

6. Нормативно-законодавчий план складання фінансової звітності підприємствами малого бізнесу.

. 7. Проблеми законодавчої бази щодо формування форми №5 „Примітки до фінансової звітності”.

8. Визначення взаємозв’язку між показниками форми №2 „Звіт про фінансові результати” та форми №4 „Звіт про власний капітал”.

9. Особливості побудови форми №3 „Звіт про рух грошових коштів”.

10. Основна мета та завдання аналізу фінансових звітів підприємства.

11. Характеристика етапів оцінки майнового стану підприємства.

12. Залежність якісної інформаційної бази від упровадження елементів контролю щодо формування пакету фінансової звітності.

13. Методи оцінки фінансових звітів підприємств виробничої сфери.

14. Механізм оцінки ділової активності підприємства.

15. Особливості використання фінансової інформації для оцінки рівня ліквідності (платоспроможності) підприємства.

16. Вплив інформації форми №2 „Звіт про фінансові результати” на визначення рівня прибутковості підприємства.

17. Роль інформації форми №3 „Звіт про рух грошових коштів” у фінансовому менеджменті.

1 8. Характеристика методів та прийомів аналітичних досліджень фінансової звітності.

19. Проблеми оцінки фінансової стійкості підприємств.

20. Значення аналізу фінансової звітності в нових умовах господарювання.

1.10.5.  Напрями наукових досліджень

Напрями наукових досліджень

1. Передумови та можливості підвищення якісного рівня процесу формування фінансової звітності підприємств малого бізнесу.

2. Дослідження аналітичних методів та прийомів у контексті оцінки фінансових звітів підприємств різних форм власності.

3. Напрями вдосконалення законодавчих вимог щодо складання фінансових звітів.

4. Проблеми адаптації вітчизняних підприємств до зарубіжних методів оцінки фінансового стану.

5. Пріоритети аналітичних досліджень основних показників фінансових звітів підприємств малого бізнесу.

6. Удосконалення механізму контролю за додержанням відповідного рівня показників оцінки фінансового стану промисловим підприємством.

7. Необхідність удосконалення процесів формування фінансових звітів на підприємствах середнього бізнесу.

1.10.6.  Тестові завдання

Тестові завдання

1. Фінансовий аналіз це:

а) аналітичне дослідження основних показників діяльності підприємства;

б) аналіз рівня прибутковості діяльності підприємства;

в) спосіб оцінювання і прог нозування фінансового стану підприємства;

г) оцінка основних показників фінансової стійкості підприємства;

д) вірна відповідь відсутня.

2. Назвіть види фінансового аналізу підприємства:

а) внутрішній аналіз;

б) зовнішній аналіз;

в) диферєнційний аналіз;

г) регресійний аналіз;

д) вірна відповідь відсутня.

3. До принципів фінансового аналізу не включають:

а) регулярність;

б) комплексність;

в) системність;

г) об’єктивність;

д) вірна відповідь відсутня.

4. Визначте основні типи моделей, які залучають для проведення фінансового аналізу.

а) дескриптивні моделі;

б) предикативні моделі;

в) нормативні моделі;

г) моделі САРМ;

д) вірна відповідь відсутня.

5. Які групи, що визначають напрями фінансового аналізу, вам відомі?

а) аналіз ліквідності;

б) аналіз руху грошових коштів;

в) аналіз динамічних змін фінансових результатів діяльності підприємства;

г) аналіз фінансової стійкості;

д) вірна відповідь відсутня.

6. До складу показників оцінки майнового стану підприємства включають:

а) коефіцієнт покриття запасів;

б) коефіцієнт зносу основних засобів;

в) фондовіддачу;

г) коефіцієнт мобільності активів;

д) вірна відповідь відсутня.

7. Оцінку стану підприємства на ринку цінних паперів проводять за допомогою показників:

а) коефіцієнт котирування акцій;

б) рентабельність акціонерного капіталу;

в) коефіцієнт концентрації власного капіталу;

г) показник цінності акцій;

д) вірна відповідь відсутня.

8. Абсолютна фінансова стійкість підприємства - ife такий стан підприємства, при якому:

а) власні оборотні кошти забезпечують запаси й витрати;

б) власні оборотні кошти та довгострокові позикові джерела забезпечують запаси й витрати;

в) короткострокові позикові джерела забезпечують запаси й витрати;

г) короткострокові позикові джерела та довгострокові кредити забезпечують запаси й витрати;

д) вірна відповідь відсутня.

9. Ліквідність підприємства — це:

а) наявність у підприємства грошових коштів та їх еквівалентів, достатніх для розрахунків за кредиторською заборгованістю, що потребує негайного погашення;

б) здатність підприємства швидко реалізовувати свої активи й отримувати грошові кошти для оплати своїх зобов’язань;

в) процес фінансового забезпечення виробничих циклів;

г) окупність запасів і витрат підприємства власними оборотними коштами;

д) вірна відповідь відсутня.

10. Під ліквідністю будь-якого активу підприємства розуміють:

а) його здатність брати участь у виробничому циклі;

б) його здатність приносити певну частку прибутку;

в) його здатність трансформуватися в грошові кошти;

г) його здатність формувати валюту балансу;

д) вірна відповідь відсутня.

11. Що вказує на незадовільний стан ліквідності підприємства?

а) потреба підприємства в коштах перевищує їх реальні надходження;

б) потреба підприємства в коштах забезпечена за рахунок довгострокових та короткострокових позикових джерел;

в) власний капітал підприємства не перевищує позикові джерела фінансування;

г) потреба підприємства в грошових коштах із цільових фондів недостатньо забезпечена;

д) вірна відповідь відсутня.

12. У якому випадку підприємство можна вважати фінансово стійким?

а) високий рівень якісних параметрів продукції;

б) достатній рівень забезпечення позиковими ресурсами;

в) спроможність забезпечити запаси й витрати за рахунок власних коштів, не допустивши невиправданої кредиторської заборгованості;

г) здатність підприємства знизити рівень витрат без порушення якісних параметрів продукції;

д) вірна відповідь відсутня.

13. Ділова активність - це:

а) такий стан фінансових ресурсів підприємства, при якому воно, вільно маневруючи грошовими коштами, здатне забезпечити безперервний процес виробничо-господарської діяльності;

б) наявність у підприємства грошових коштів та їх еквівалентів, достатніх для розрахунків за кредиторською заборгованістю, що потребує негайного погашення;

в) здатність підприємства швидко реалізувати свої активи й отримувати грошові кошти для оплати своїх зобов'язань;

г) показник, який відбиває ступінь використання виробничих, матеріальних і фінансових ресурсів підприємства з огляду на рівень охоплення ринку виробництва даного виду продукції;

д) вірна відповідь відсутня.

14. Розкріпіте зміст категорії „рентабельність”:

а) показник, який свідчить про ліквідність та фінансову стійкість підприємства;

б) показник інтенсивності виробництва, іцо характеризує рівень прибутковості (окупності) відповідних складових процесу виробництва;

в) показник окупності вкладених затрат і використаного майна;

г) показник оцінки фінансового забезпечення підприємства;

д) вірна відповідь відсутня.

15. Прибутковість - це:

а) дохідність, окупність вкладених затрат і використаного майна, кінцевий результат діяльності підприємства;

б) відносний показник інтенсивності виробництва, що характеризує рівень прибутковості (окупності) відповідних складових процесу виробництва або сукупних витрат підприємства;

в) показник, що найбільш повно характеризує результативність роботи підприємства, рівень його дохідності;

г) показник, що виступає характеристикою фінансово- господарської діяльності підприємства;

д) вірна відповідь відсутня.

16. Які методи не належать до методів аналізу фінансової звітності?

а) читання звітності;

б) трендовий аналіз;

в) розрахунок фінансових коефіцієнтів;

г) кількісна оцінка економічного ризику;

д) вірна відповідь відсутня.

17. Читання фінансової звітності — це:

а) вивчення абсолютних показників, представлених у фінансовій звітності;

б) визначення абсолютних і відносних змін різних статей фінансової звітності у порівнянні з попереднім роком;

в) вивчення тенденцій розвитку окремих складових активу і пасиву балансу;

г) оцінка фінансової звітності за допомогою різних фінансових коефіцієнтів;

д) вірна відповідь відсутня.

18. Ознаками „ позитивного ” балансу є наступні:

а) валюта балансу в кінці звітного періоду збільшилась у порівнянні з початком;

б) темпи приросту оборотних активів вищі, ніж темпи приросту необоротних активів;

в) позиковий капітал підприємства перевищує власний капітал і темпи його росту вищі, ніж темпи росту власного капіталу;

г) частка власних засобів в оборотних активах не досягає 10%;

д) вірна відповідь відсутня.

19. Назвіть основні складові Звіту про фінансові результати.

а) розрахунок показників прибутковості акцій;

б) вартість майна підприємства;

в) довгострокові зобов’язання підприємства; ґ) елементи операційних витрат;

д) вірна відповідь відсутня.

20. Основою Звіту про рух грошових коштів є:

а) Cash Flow на одну акцію;

б) відношення „курс/Cash Flow” (KGV);

в) показник Cash Flow;

г) відношення „курс/прибуток”;

д) вірна відповідь відсутня.

21. Аналіз руху грошових коштів дозволяє:

а) установити зміни у фінансових результатах діяльності;

б) визначити чинники впливу на діяльніст ь підприємства;

в) об’єктивно оцінити ліквідність підприємства;

г) спрогнозувати зміни фінансового стану підприємства;

д) вірна відповідь відсутня.

22. Шкала виміру фінансово-економічного стану підприємства може бути подана наступними позиціями:

а) індикатором фінансової стійкості;

б) чист е кредитування;

в) чисте запозичення;

г) рівновага;

д) вірна відповідь відсутня.

23. Чисте кредитування - це:

а) додатна різниця між власним капіталом і нефінансовими активами;

б) від’ємна різниця між власним капіталом і нефінансовими активами;

в) покриття позикового капіталу фінансовими активами;

г) рівень забезпечення підприємства короткостроковими позиками;

д) вірна відповідь відсутня.

24. У яких випадках підприємство вважається платоспроможним?

а) загальні активи більші, ніж довгострокові зобов’язання;

б) загальні активи більші, ніж короткострокові зобов’язання;

в) загальні активи більші, ніж довгострокові і короткострокові зобов’язання;

г) поточні активи більші, ніж короткострокові зобов’язання;

д) вірна відповідь відсутня.

25. Основні напрями розподілу прибутку підприємств висвітлюються у фінансовій звітності:

а) звіт про власний капітал;

б) звіт про рух грошових коштів;

в) звіт про фінансові результати;

г) примітки до фінансових звітів;

д) вірна відповідь відсутня.

26. Які концепції фінансового обліку використовують у фінансовому менеджменті?

а) зіставлення (накопичення);

б) подвійності;

в) відкритості;

г) вартості;

д) вірна відповідь відсутня.

27. Назвіть головну мету аналізу фінансових звітів:

а) виявлення негативних чинників впливу на фінансовий облік підприємства;

б) оцінка фінансової стійкості підприємства;

в) виявлення та усунення недоліків у фінансовій діяльності, знаходження резервів поліпшення фінансового стану підприємства;

г) комплексна оцінка фінансового стану підприємства;

д) вірна відповідь відсутня.

28. До складу основних джерел інформації для оцінки рівня ліквідності підприємства належать:

а) звітний бухгалтерський баланс (форма №1);

б) звіт про фінансові результати (форма №2);

в) звіт про власний капітал (форма №4);

г) звіт про рух грошових коштів (форма №3);

д) вірна відповідь відсутня.

29. Фінансова рівновага - це:

а) спроможність підприємства забезпечити фінансову діяльність за рахунок власних коштів;

б) характеристика стану фінансової діяльності підприємства, за якого потреба в збільшенні основного обсягу активів підприємства балансується з можливостями підприємства щодо формування його фінансових ресурсів за рахунок власних джерел;

в) спроможність підприємства нівидко формувати необхідний обсяг фінансових ресурсів за неочікуваної появи високоефективних фінансових пропозицій чи нових можливостей прискорення економічного розвитку;

г) процес дослідження фінансового стану підприємства та фінансових результатів його діяльності з метою виявлення резервів підвищення його ринкової вартості;

д) вірна відповідь відсутня.

30. Методи фінансового аналізу - це:

а) сукупність видів, прийомів, які використовуються для конкретних цілей вивчення фінансового стану підприємства;

б) методи аналізу, які грунтуються на описуванні аналітичних процедур на логічному рівні, а не на жорстких взаємозв’язках і залежностях;

в) систематичний і всебічний аналіз фінансового стану підприємства на основі використання системи показників оцінки, різних прийомів та методик аналізу;

г) комплекс науково-методичних інструментів та принципів дослідження фінансового стану підприємства;

д) вірна відповідь відсутня.

1.I0.7. Матриця відповідей до тестових завдань

Матриця відповідей до тестових завдань з теми „Аналіз фінансових звітів” подана в таблиці 1.45.

| Таблиця 1.45 Матриця відповідей до тестових завдань

|

1.10.8. Навчально-прикладні завдання

1. Використовуючи дані ЗАТ „Джері”, обчисліть показники ліквідності, платоспроможності та фінансової стійкості товариства. До групи показників оцінки фінансового стану обрано: коефіцієнт незалежності, коефіцієнт концентрації позикового капіталу.

коефіцієнт заборгованості, коефіцієнт фінансової залежності, коефіцієнт загальної ліквідності та показник маневреності власного капіталу. Вихідні дані для розрахунку подано в таблиці 1.46.

Таблиця 1.46

Вихідні дані для розрахунку (баланс ЗАТ „Джері”)

| Звітний період, тис. і рн | ||

| Показники | на початок періоду | на кінець періоду |

| 1. Необоротні активи | 220 | 240 |

| 2. Оборотні активи, у т. ч. | 270 | 295 |

| 2.1. запаси | 170 | 195 |

| 2.2. дебіторська заборгованість | 80 | 65 |

| 2.3. грошові кошти та їх еквіваленти | 20 | 35 |

| 3. Витрати майбутніх періодів | 5 | 4 |

| Баланс | 495 | 539 |

| 1. Власний капітал | 180 | 180 |

| 2. Забезпечення наступних витрат і платежів | — | — |

| 3. Довгострокові зобов’язання | 115 | ПО |

| 4. Поточні зобов’язання | 190 | 234 |

| 5. Доходи майбутніх періодів | 10 | 15 |

| Баланс | 495 | 539 |

| Обґрунтуйте отриманий результат.

|

2. Фінансовим менеджерам комерційної фірми „ЛЕСЯ” необхідно оцінити як зміниться рентабельність реалізації продукції, якщо сума прибутку від реалізації товарної продукції збільшилася у звітному році в порівнянні з минулим періодом у 1,3 рази, а виручка від реалізації продукції комерційної фірми зросла в 1,8 рази. Обчисліть показник рентабельності реалізації продукції фірми та обґрунтуйте зміни, які відбуваються з показниками фінансового стану.

3. Визначте фінансовий стан ЗАТ „ОРІЗОН” за допомогою показників ліквідності та платоспроможності, використовуючи наступний інформаційний потік (табл. 1.47).

| Показник | На початок періоду | На кінець періоду |

| 1. Оборотні активи, | 28500 | 32500 |

| у т.ч.: 1.1. виробничі запаси | 14600 | 16900 |

| 1.2. грошові кошти та їх еквіваленти | 6000 | 8500 |

| 1.3. ліквідні цінні папери | 490 | 590 |

| 2. Довгострокові зобов’язання | 9860 | 12020 |

| 3. Поточні короткострокові зобов’язання | 16010 | 15900 |

| 4. Власний капітал | 22070 | 25800 |

| Вихідні дані для розрахунку |

| (тис. грн) |

| Обґрунтуйте отриманий результат. |

4. На основі даних фінансового інформаційного потоку КФ „Олеся” фінансовим менеджерам необхідно визначити коефіцієнт фінансової незалежності та залучення позикових коштів. Вихідні дані для розрахунку наведено в таблиці 1.48.

| Показники | На початок періоду | На кінець періоду |

| 1. Усього активів по балансу, грн | 93210 | 101500 |

| 2. Загальна сума власних коштів, грн | 44905 | 50250 |

| 3. Довгострокові позикові кошти, грн | 6950 | 11200 |

| Вихідні дані для розрахунку |

| Таблиця 1.48 (тис. грн) |

| Обґрунтуйте отримані результати дослідження. |

5. Фінансовим менеджерам КФ „ЕЛЕГАНТ” необхідно оцінити майновий стан фірми в контексті показника реальної вартості майна та індексу постійного активу. Вихідні дані для розрахунку наведено в таблиці 1.49.

| Показники | На початок | На кінець |

| періоду | періоду | |

| І. (Основні засоби та необоротні активи | 15000 | 17000 |

| Илаені кошти | 22000 | 21500 |

| 1. Основні засоби за залишковою вартістю | 8000 | 8500 |

| Ί. Виробничі запаси | 7500 | 9600 |

| 5, І Іезанершене виробництво | 3600 | 4900 |

| 6. Малоцінні та швидкозношувані предмети | 2900 | 3100 |

| 7. Активи підприємства | 36700 | 38400 |

| Вихідні дані для розрахунку |

| (тис. грн) |

1.10.9. Проблемно-дискусійні питання

1. Назвіть проблеми, які виникають на підприємстві під час використання принципів побудови фінансової звітності. Обґрунтуйте свою думку.

2. Що лежить в основі вирішення проблем аналізу фінансових звітів підприємств? Обґрунтуйте відповідь.

3. У чому полягає проблема встановлення ме тодів і прийомів аналізу фінансових звітів підприємств? Обґрунтуйте свою думку.

4. Які проблеми необхідно вирішити при використанні не- формалізованих методів аналізу фінансових звітів підприємств? Обґрунтуйте свою думку.

5. Вкажіть коло основних проблем, які виникають у підприємства при застосуванні формалізованих методів аналізу фінансових звітів. Обґрунтуйте свою думку.

6. Зазначте проблеми сучасної системи оцінки фінансового стану підприємств різної форми власності. Обґрунтуйте свою думку.

7. Що, на вашу думку, є проблематичним при визначенні взаємозв’язку між основними показниками фінансових звітів підприємств малого і середнього бізнесу? Обґрунтуйте.

8. Назвіть основні проблеми аналізу балансу підприємства ринкової орієнтації. Обґрунтуйте свою думку.

9. Які проблеми виникають у фінансового менеджера при здійсненні аналітичних досліджень щодо зміни основних показників звіту про фінансові результати діяльності. Обгрунтуйте свою думку.

10. Вкажіть основні проблеми встановлення структури аналізу фінансового стану підприємств MajToro та середнього бізнесу. Обґрунтуйте свою думку.

11.Зауважте основні проблеми процесу визначення етапів аналізу фінансового стану підприємства. Обгрунтуйте свою думку.

12. Розкрийте зміст проблем, які виникають при встановленні основних типів фінансової стабільності підприємства. Обґрунтуйте свою точку зору.

13. Які проблеми підлягають вирішенню промисловим підприємством при встановленні нестійкого фінансового стану? Обґрунтуйте свою думку.

14. У чому полягають проблеми підприємства в контексті низького рівня платоспроможності? Обґрунтуйте свою думку.

15. Які основні проблеми виникають при проведенні групування статей активу і пасиву для аналізу ліквідності балансу? Обґрунтуйте відповідь.

1 6. Що, на вашу думку, є проблематичним при встановленні фінансовим менеджером критеріїв оцінки ліквідності підприємства, яке має ринкову орієнтацію? Обґрунтуйте свою думку.

17. У чому полягає головна проблема оцінки ділової активності підприємств малого та середнього бізнесу? Обґрунтуйте свою думку.

18. Які проблеми вирішує фінансовий менеджер при оцінці майнового стану підприємства з ринковими важелями управління? Обґрунтуйте свою думку.

19. Назвіть основні проблеми процесу оцінки прибутковості діяльності підприємств різної форми власності. Обґрунтуйте свою думку.

ГО у(LU 1.11.