РОЗДІЛ 1.2. СИСТЕМА ЗАБЕЗПЕЧЕННЯ ФІНАНСОВОГО МЕНЕДЖМЕНТУ

завдання та мінілексикон

завдання та мінілексикон

Мета:

дати уявлення студентам про систему забезпечення фінансового менеджменту та розкрити механізм використання зовнішньої і внутрішньої інформації у фінансовому управлінні.

-«Г Завдання:

• вивчення системи організаційного забезпечення фінансового менеджменту;

• з’ясування вимог до інформаційного забезпечення фінансового менеджменту із розкриттям класифікаційних складових даного процесу;

• оволодіння механізмом прийняття ефективних фінансових рішень на основі формування якісного інформаційного потоку, що створюється за даними бухгалтерської та фінансової звітності підприємств;

• розкриття змісту зовнішньої і внутрішньої інформації у фінансовому управлінні із висвітленням класифікаційних систем.

Ш Мінілексикон

|

Більшість вчених-економістів вважають, що фінансовий менеджмент є складною, багатогранною та динамічною системою, яка повинна постійно вдосконалюватися.

Практична діяльність доводить, що ефективність кожної управлінської системи значною мірою залежить від якісно сформованого інформаційного потоку.Інформаційний потік акумулює декілька напрямів накопичення результатів діяльності, які можна класифікувати за такими ознаками: звітні дані та поточна фінансово-облікова інформація; нормативно-законодавчий інформаційний потік; планово- прогнозний потік; довідково-аналітичний інформаційний потік. Зазначені напрями формування сукупного інформаційного потоку, який виступає основою прийняття рішень у системі фінансового менеджменту, повинні спиратися на наступні вимоги: значимість, повнота, своєчасність, достовірність, зіставленість, ефективність та простота побудови з позиції процесу складання звітності.

Достатньо впливовим чинником на систему забезпечення фінансового менеджмен ту є контроль. Відомо, що результатом фінансового контролю є виявлення різних відхилень, пов’язаних з виробничо-економічною діяльністю підприємства. Як правило, фінансовий контроль на рівні підприємства має дві форми: контроль за зміною фінансових показників, станом платежів і розрахунків; контроль за реалізацією стратегії фінансування.

До складу основних методів фінансового контролю включають: обстеження, нагляд, аналіз фінансового стану, спостереження (моніторинг) та ревізія. Разом з тим, у разі виявлення порушень у фінансово-господарській діяльності підприємств різних форм власності проводиться корегування фінансового інформаційного потоку. Виявлення порушень відбувається при залу-

ченні наступних методів установлення достовірності і правильності операцій: формальний; фактичної перевірки; зустрічної перевірки; кореспондуючий; нормативно-аналітичний; метод визначення законності фінансово-господарських операцій.

Найчастіше формування інвестиційного потоку відбувається при залученні даних фінансової звітності. Форми фінансової звітності підприємств і порядок їх заповнення встановлюється Міністерством фінансів України за погодженням з Державним комітетом статистики України.

Відповідно до нормативно-законодавчого блоку України підприємства складають шість форм фінансової звітності:

- форма №1 „Баланс”;

- форма №2 „Звіт про фінансові результати”;

- форма №3 „Звіт про рух грошових коштів”;

- форма №4 „Звіт про власний капітал”;

- форма №5 „Примітки до фінансової звітності”;

- форма №6 „Фінансова звітність за сегментами”.

Формування інформаційного потоку на основі фінансової

звітності відбувається при залученні ряду алгоритмів, які подано в таблиці 1.3.

Таблиця 1.3

Методичний інструментарій формування інформаційного потоку

(основа - система забезпечення фінансового менеджменту)

|

|

|

|

1.2.3. Запитання для самоперевірки знань

1. Які користувачі фінансової інформації вам відомі?

2. Назвіть основні групи користувачів фінансової інформації.

3. Опишіть суб’єктів господарської діяльності, яких включено до групи „кредитори” з позиції користувачів фінансової звітності.

4. З якою метою банківська установа звертається до інформаційного фінансового потоку підприємства?

5. Яким чином пов’язані учасники ринку боргових цінних паперів із користувачами фінансової інформації?

6. Яка різниця між власниками і працівниками підприємства з позиції користувачів фінансової інформації?

7. Охарактеризуйте зміст зацікавленості держави в особі місцевих органів влади у фінансовій інформації підприємств.

8. Визначте мету фінансового аналізу для різних користувачів фінансової інформації.

9. У чому полягає різниця між внутрішнім і зовнішнім аналізом?

10. Які рішення приймає фінансовий менеджер за результатами аналізу?

11. Чому результати внутрішнього аналізу вважаються закритим інформаційним потоком?

12. Розкрийте зміст інформаційного забезпечення процесу аналізу фінансового стану підприємства.

13. Від яких аспектів у практичній діяльності залежить оцінка фінансового стану підприємств?

14. Чим визначається корисність фінансової інформації?

15. Розкрийте зміст категорії „корисність” з позиції фінансової інформації.

16. Опишіть зміст характеристик „вірогідність інформації·” та „повнота інформації”.

17. Яким чином відбувається групування необхідних видів інформації?

18. Розкрийте порядок отримання користувачем даних із єдиного інформаційного простору.

19. Хто належить до суб’єктів фінансової інформації?

20. Вкажіть класифікаційні ознаки групування суб’єктів фінансової інформації.

21. Охарактеризуйте взаємодію між елементами інформаційної о простору.

22. Яку інформацію зобов’язані надавати Державні органи влади?

23. Яким чином банківська установа взаємопов’язана із фінансовим інформаційним потоком?

24. Назвіть основні джерела фінансової інформації.

25. Розкрийте недоліки бухгалтерської (фінансової) звітності як джерела інформаційного потоку.

26. Опишіть основні складові фінансової звітності підприємств.

27. Визначте правовий механізм складання фінансової звітності підприємств.

28. Чому рівень якості складання фінансової звітності суттєво впливає на загальний інформаційний простір?

1. Система фінансового менеджменту як складова частина загальної системи управління підприємством.

2. Принципи формування організаційної системи управління підприємством.

3. Взаємозв’язок зміцнення конкурентних позицій підприємства з фінансовим менеджментом.

4. Фінансові служби підприємства в системі менеджменту.

5.

Проблеми інформаційного забезпечення фінансового менеджменту.6. Формування інформаційної бази фінансового менеджменту ita підприємстві.

7. Зміст основних вимог до формування інформаційної бази фінансового менеджменту.

8. Ієрархічна та функціональна ознаки побудови фінансових служб управління підприємством.

9. Роль центрів відповідальності підприємства в системі організаційного забезпечення фінансового управління підприємством.

10. Основні користувачі фінансової інформації підприємства.

11. Взаємозв’язок інформаційного забезпечення фінансового менеджменту з оцінкою ефективності фінансових угод підприємства.

12. Основні принципи формування фінансової звітності підприємств.

13. Взаємозв’язок фінансового менеджменту та облікової політики підприємства.

14. Роль фінансової інформації в підготовці і прийнятті ефективних управлінських рішень.

15. Склад системи інформаційного забезпечення фінансового менеджменту.

16. Формування показників зовнішньої і внутрішньої інформації у фінансовому управлінні.

17. Фінансовий аналіз як основний інструмент управління на підприємстві.

18. Методи внутрішнього фінансового контролю.

19. Роль фінансового контролю у менеджменті.

20. Форми фінансового контролю на підприємстві.

1.2.5. Напрями наукових досліджень

1. Проблеми організаційного забезпечення фінансового менеджменту.

2. Дослідження внутрішньої організації фінансової служби підприємства.

3. Вивчення організаційно-економічного механізму регулювання функціональних підсистем підприємства.

4. Дослідження впливу факторів на рівень якісного інформаційного забезпечення фінансового менеджменту.

5. Установлення взаємодії між елементами інформаційного фінансового простору.

6. Причини і наслідки недосконалості процесу формування фінансової звітності вітчизняних підприємств.

7. Напрями вдосконалення фінансового контролю на підприємстві.

1.2.6. Тестові завдання

1. Користувачі фінансової інформації - це:

а) особи, які укладають з підприємством угоди купівлі- продажу;

б) учасники ринку боргових цінних паперів;

в) кредитори підприємства;

г) аудитори;

д) вірна відповідь відсутня.

2. До групи користувачів фінансової інформації (кредиторів) можна віднести:

а) банківські установи;

б) кредитні спілки;

в) дебіторів підприємства;

г) страхові організації;

д) вірна відповідь відсутня.

3. До складу учасників ринку боргових цінних паперів у контексті користувачів фінансової інформації підприємства включають;

а) компанії-продавці інвестиційного продукту;

б) пайові інвестиційні фонди:

в) власники підприємства;

г) фірми-конкуренти;

д) вірна відповідь відсутня.

4. Зацікавленість держави в особі місцевих органів влади як користувача фінансової інформації виражається у:

а) своєчасному отриманні інформації щодо рівня ліквідності підприємства;

б) забезпеченні контролю за діяльністю юридичної особи;

в) забезпеченні необхідного рівня зайнятості населення;

г) збереженні й зростанні економічного потенціалу регіону й країни в цілому;

д) вірна відповідь відсутня.

5. Які контрагенти зацікавлені в погіршенні фінансової інформації підприємства?

а) кредитори;

б) учасники ринку боргових цінних паперів;

в) власники підприємства;

г) держава в особі місцевих органів влади;

д) вірна відповідь відсутня.

6. Метою фінансового аналізу підприємства в загальному вигляді є:

а) одержання об’єктивної, повної і поточної картини поточного фінансового стану підприємства й оцінка можливостей його зміни в коротко- і довгостроковій перспективі;

б) надання фінансової інформації користувачам звітності підприємства;

в) забезпечення даних для складання Пояснювальної запис-

ки до річного звіту підприємства;

г) розширення інформаційної бази підприємства для прийняття управлінських рішень;

д) вірна відповідь відсутня.

7. Основними видами фінансового аналізу підприємства з позиції користувачів інформації вважаються:

а) аналіз фінансової стабільності підприємства;

б) аналіз ліквідності і платоспроможності;

в) зовнішній аналіз;

г) внутрішній аналіз;

д) вірна відповідь відсутня.

8. Результати внутрішнього аналізу підприємства в контексті висвітлення:

а) закриті з мет ою збереження комерційної таємниці;

б) широко поширюються серед користувачів фінансової інформації;

в) надаються інсайдерам;

г) поширюються серед кредиторів підприємства;

д) вірна відповідь відсутня.

9. Інформаційне забезпечення процесу аналізу фінансового стану підприємства — це:

а) пакет фінансової звітності підприємства;

б) пакет документів первинного обліку;

в) фінансові плани підприємства;

г) сукупність інформаційних ресурсів, необхідних для проведення аналітичних процедур і способів їхньої організації;

д) вірна відповідь відсутня.

10. Якість фінансової інформації підприємства залежить від таких аспектів:

а) корисності;

б) вірогідності;

в) правильності інтерпретації з боку дослідника;

г) повноти та своєчасності;

д) вірна відповідь відсутня.

11. Корисність фінансової інформації визначається:

а) видом фінансового аналізу;

б) кількістю періодів, які обрано для аналізу;

в) ступенем її впливу на управлінське рішення;

г) можливістю адекватно описувати фінансові події на підприємстві;

д) вірна відповідь відсутня.

12. Вірогідність фінансової інформації підприємства означає:

а) ступінь її впливу на формування стратегії розвитку підприємства;

б) можливість оцінки рівня його прибутковості;,

в) досягнення адекватності в контексті опису фінансових подій, які вже відбулися на підприємстві;

г) досягнення якісного рівня складання угод купівлі- продажу;

д) вірна відповідь відсутня.

13. Що означає якість фінансової інформації з позиції аспекту „ своєчасність ”?

а) чим менше часу минуло з моменту фінансової події до моменту її відображення в різних джерелах інформації, тим більша цінність її для користувача;

б) складання фінансових звітів відповідно до встановленого терміну;

в) установлення періоду аналітичних досліджень змін у фінансовій звітності;

г) визначення періоду накопичення інформації для основних форм фінансової звітності;

д) вірна відповідь відсутня.

14. Види інформації можна згрупувати таким чином:

а) фінансова звітність підприємства;

б) відомості про діяльність підприємства нефінансового характеру;

в) залучення даних фірми-конкурента;

г) обробка результатів аналізу фінансових звітів;

д) вірна відповідь відсутня.

15. Хто конкретно є суб’єктами, що надають інформацію п ідприємству?

а) державні органи влади;

б) саморегульовані організації учасників ринку;

в) професійна асоціація учасників фондового ринку;

г) асоціація українських банків;

д) вірна відповідь відсугня.

16. Інформаційне забезпечення фінансового менеджменту - це:

а) показники, що характеризують галузеву належність підприємства;

б) показники, що характеризують загальноекономічний розвиток країни;

в) показники, сформовані з внутрішніх джерел на підприємстві;

г) процес цілеспрямованого безупинного набору відповідних показників, необхідних для обліку, аналізу, планування, контролю та ефективного управління при прийнятті управлінських рішень за всіма напрямами фінансової діяльності підприємства;

д) вірна відповідь відсутня.

17. Які показники становлять основу інформаційної бази фінансового менеджменту?

а) ціни й обсяги угод з основних видів фондових інструментів;

б) депозитні і кредитні ставки комерційних банків;

в) індекс інфляції;

г) показники, що характеризують фінансові результати діяльності підприємства;

д) вірна відповідь відсутня.

18. Фінансовий аналіз являє собою:

а) метод оцінки ретроспективного і перспективного фінансового стану підприємства на основі вивчення залежності та динаміки показників фінансової інформації;

б) метод оцінки фінансових результатів діяльності підприємства;

в) інструмент обгрунтування фінансових рішень на підприємстві;

г) засіб оцінки якості фінансового управління на підприємстві;

д) вірна відповідь відсутня.

1 9. Що відбувається на заключному етапі фінансового аналізуУ

а) визначення здатності до нарощування власного капіталу;

б) обгрунтування доцільності здійснення конкретних господарських, інвестиційних і фінансових рішень, установлюється ступінь їх відповідності цілям розвитку підприємства;

в) обговорення короткострокових і довгострокових економічних рішень;

г) установлення раціональності залучення позикових коштів;

д) вірна відповідь відсутня.

20. Основними складовими оцінки фінансового стану підприємства є:

а) оцінка цінової конкурентоспроможності постачальників; *

б) оцінка ліквідності і фінансової стійкості підприємства;

в) оцінка доступності джерел фінансування;

г) оцінка альтернативних варіантів випуску інвестиційного

продукту;

д) вірна відповідь відсутня.

21. Річна фінансова звітність підприємства включає:

а) кошторис витрат на випуск і реалізацію продукції;

б) паке т документів первинного бухгалтерського обліку щодо визначення фінансовог о результату діяльності підприємства;

в) форму №3 „Звіт про рух грошових коштів”;

г) форму №5 „Примітки до фінансової звітності”;

д) вірна відповідь відсутня.

22. Яка інформація включається до форми №2 „Звіт про фінансові результати ”?

а) інформація про необоротні активи;

б) інформація про змінну оборотного капіталу;

в) інформація про зміну власного капіталу підприємства;

г) інформація про короткострокові та довгострокові кредити банку;

д) вірна відповідь відсутня.

23. Форма №4 „Звіт про власний капітал" показує:

а) деталізовані зміни в порядку розподілу прибутку поточного року;

б) структуру власного капіталу;

в) порядок формування нерозподіленого прибутку підприємства;

г) механізм використання власних обігових коштів;

д) вірна відповідь відсутня.

24. До складу основних функцій фінансових служб підприємств включають:

а) управління ліквідністю активів підприємства;

б) управління соціально-економічними напрямами розвитку підприємства;

в) управління трудовими ресурсами підприємства;

г) управління фінансовими ризиками підприємства;

д) вірна відповідь відсутня.

25. Фінансовий контроль - це:

а) перевірка основних показників бухгалтерської звітності;

б) перевірка правильності здійснення податкових платежів;

в) перевірка складових основного й оборотного капіталу підприємства;

г) цілеспрямована діяльність уповноважених органів щодо забезпечення виконання підприємствами встановлених форм і методів реалізації фінансових відносин, аналізу їхньої ефективності та розробки пропозицій стосовно їх удосконалення;

д) вірна відповідь відсутня.

26. Метою фінансового контролю є:

а) установлення достовірної інформації для прийняття інвестиційних рішень;

б) сприяння формуванню науково обґрунтованої фінансо- ммі і м і 11111 к м підприємства, ефективного механізму господа-

I ··· ■ ιοί 1111 м;

її) рпчробка стратегії розвитку підприємства; і І формування дієвої політики управління власними джере- I IMii фінансування на підприємстві; щ вірна відповідь відсутня.

' Що є об’єктом фінансового контролю на підприємс-

Illlll.'

а| фінансово-господарська діяльність підприємства;

(і) операційні витрати підприємства;

в) погонна дебіторська заборгованість підприємства; і ) короткострокові та довгострокові кредити банку; д) вірна відповідь відсутня.

28. Предметом фінансового контролю на підприємстві є:

а) власні джерела фінансування;

б) зовнішні джерела фінансування;

в) пакет фінансових показників підприємства;

г) дані податкового обліку;

д) вірна відповідь відсутня.

29. Назвіть основні види фінансового контролю:

а) загальнодержавний;

б) внутрішньогосподарський;

в) ініціативний (внутрішній);

г) незалежний (аудиторський);

д) вірна відповідь відсутня.

30. Які основні методи фінансового контролю?

а) ревізія матеріальних цінностей;

б) тематична перевірка;

в) часткова перевірка основних засобів;

г) спостереження (моніторинг);

д) вірна відповідь відсутня.

Матриця відповідей до тестових завдань з теми „Система забезпечення фінансового менеджменту” подана в таблиці 1.4.

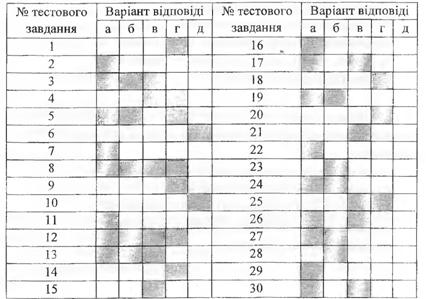

Таблиця 1.4

| Матриця відповідей до тестових завдань

|

1.2.8. Навчально-прикладні завдання

1. Використовуючи інформацію D(C)EOl „Загальні вимоги до фінансової звітності” та Закону України „Про бухгалтерський облік і фінансову звітність в Україні”, побудуйте схему формування майбутньої економічної вигоди. Розкрийте якісні характеристики та принципи підготовки фінансової звітності, обґрунтуйте її вплив на процес забезпечення фінансового менеджменту.

2, Оберіть систему показників інформаційного забезпечення фінансового менеджменту, що формується із зовнішніх джерел, ні обґрунтуйте їх доцільність у період прийняття управлінських рішень. Назвіть класифікаційні ознаки, що визначають фінансовий інформаційний потік із зовнішніх джерел.

і. Використовуючи систему показників інформаційного за- (>езночення фінансового менеджменту, що формується із внутрішніх джерел, вкажіть класифікаційні ознаки їх групування та

складність структурно-логічної схеми.

4. Назвіть та охарактеризуйте основні класифікаційні складові інформаційного забезпечення фінансового менеджменту. Вкажіть, які з них використовують внутрішні та зовнішні користувачі фінансової інформації підприємства.

5. Охарактеризуйте джерела інформації, які регламентують формування фінансових звітів підприємства та забезпечують на ЇЇ основі прийняття ефективних фінансових рішень у сфері управління фінансовою діяльністю підприємства.

1.2.9. Проблемно-дискусійні питання

1. Розкрийте проблеми організаційного забезпечення фінансового менеджменту відповідно до сучасних умов розвит ку країни. Обґрунтуйте свою думку.

2. Чому організаційне забезпечення фінансового менеджменту повинно відповідати загальній організаційній структурі управління? Доведіть це твердження.

3. Які, на вашу думку, мають бути функції фінансової служби підприємства, щоб вдосконалити організаційне забезпечення фінансового менеджменту? Обґрунтуйте відповідь.

4. Наведіть та обґрунтуйте проблеми формування ефективної організаційної фінансової структури малих і середніх підприємств.

5. Розкрийте зміст проблем інформаційного забезпечення фінансового менеджменту вітчизняних підприємств. Обґрун- I уйте свою думку.

6. Які вимоги до формування інформаційної бази фінансо-

вого менеджменту, на вашу думку, не є дієвими в сучасних умовах г осподарювання підприємств? Обґрунтуйте відповідь.

7. Яким чином необхідно вдосконалювати методику та інструментарій сучасного фінансового аналізу підприємств малого і середнього бізнесу? Обґрунтуйте свою думку.

8. Що, на вашу думку, заважає адаптувати зарубіжний досвід оцінки фінансового стану підприємств до вітчизняного промислового сектору? Доведіть свою точку зору.

9. Вкажіть основні проблеми використання результатів фінансового аналізу в процесі прийняття управлінських рішень підприємств. Обґрунтуйте свою точку зору.

10. Що, на вашу думку, необхідно зробити для підвищення вірогідності результатів фінансового аналізу підприємств різних форм власності? Обґрунтуйте відповідь.

11. Які форми фінансового контролю, на вашу думку, є найбільш дієвими відповідно до ринкових важелів управління? Доведіть свою думку.

12. Яким чином, з вашої точки зору, повинен здійснюватися нагляд за фінансовою діяльністю підприємств у разі їх функціонування у невиробничій сфері? Обґрунтуйте.

13. Розкрийте зміст проблем упровадження методів встановлення достовірності та правильності фінансових операцій підприємств малого та середнього бізнесу у разі здійснення фінансового контролю. Обґрунтуйте відповідь.

14. Коли пакет документів щодо перевірки фінансової звітності підприємств вважається юридично обґрунтованим? Доведіть свою думку.

15. Опишіть проблеми розвитку фінансового контролю мік- роекономічного рівня в ринковому середовищі. Обґрунтуйте думку.

16. Що, на вашу думку, є недосконалим у системі корегування фінансових звітів відповідно до результатів контролю? Обґрунтуйте свою думку.

17. Хто повинен розробляти заходи підвищення якісного рівня фінансового менеджменту за результатами фінансового контролю? Доведіть свою думку.

18. Обґрунтуйте взаємозв’язок між фінансовим контролем та фінансовим менеджментом у контексті формування інформаційного потоку для управлінських рішень.

ГО ЦUI І.З.

Еще по теме РОЗДІЛ 1.2. СИСТЕМА ЗАБЕЗПЕЧЕННЯ ФІНАНСОВОГО МЕНЕДЖМЕНТУ:

- Модуль V Змістовий модуль 8. Фінансовий менеджмент Тема 15. Фінансовий менеджмент

- Семінарське заняття № 7 Тема 15: Фінансовий менеджмент

- Сутність, мета і завдання фінансового менеджменту

- Тема 15: Фінансовий менеджмент

- Фінансовий менеджмент га його місце в управлінні підприємствам и

- Турило A. M., Гузенко О. П.. Фінансовий менеджмент (кредитно-модульна система): [навчальний посібник]. - Кривий Ріг: Видавничий центр КТУ,2010.-461 с., 2010

- Поняття та функції фінансового менеджменту акціонерного товариства

- Інформаційне забезпечення аналізу фінансового стану акціонерного товариства

- 10.1 Сутність і механізм забезпечення фінансово-економічної безпеки акціонерного товариства

- Тема 2. Інформаційна база фінансового менеджменту

- Тема 1. Теоретичні й організаційні основи фінансового менеджменту

- тема 2 фінансовий менеджмент АКЦІОНЕРНИХ ТОВАРИСТВ ЯК СКЛАДОВА КОРПОРАТИВНОГО УПРАВЛІННЯ

- Діагностика фінансової кризи. Фінансова санація та антикризове управління в системі забезпечення фінансової безпеки акціонерного товариства

- Удосконалення оподаткування доходів фізичних осіб як засіб покращення фінансового забезпечення територіальних громад