УПРАВЛІННЯ ГРОШОВИМИ ПОТОКАМИ НА ПІДПРИЄМСТВІ

і- £ А

1.3.1. Мета, завдання та мінілексикон

Мета:

л

♦ сприяти розвиткові у студентів поняття грошових ΠΟΤΟ- кін як обVxra фінансового менеджменту із визначенням принципів їх організації.

& Завдання:

• вивчення фінансового менеджменту як функціонально- організаційної моделі управління фінансами в контексті грошових потоків із установленням їх основних класифікаційних ознак;

• усвідомлення необхідності структурування грошових потоків за видами діяльності підприємства із визначенням ключового елемента вказаного процесу;

• оволодіння інструментарієм управління грошовими потоками із розкриттям методичних аспектів їх оцінювання;

• набуття навичок моделювання процесу управління грошовими потоками ца підприємстві.

Ш Мінілексикон

|

| > вхідні грошові потоки | > грошовий потік від фінансової діяльності |

| > вихідні грошові потоки | > моделювання управління Cash Flow |

1.3.2.

Методичний апарат оцінюванняПроцес управління грошовими потоками підприємства включає ряд складових: по-перше, здійснюється облік руху грошових коштів; по-друге, проводиться аналіз потоків грошових коштів; по-третє, формується бюджет грошових коштів. Як правило, для визначення потоків грошових коштів використовується прямий і непрямий методи.

Звіт про рух грошових коштів показує джерела і напрямки використання грошей підприємства за певний період часу. За допомогою звіту про рух грошових коштів встановлюють зміни у їх структурі, вивчають канали надходження та використання грошових коштів підприємства внаслідок його діяльності.

До принципів складання звіту про рух грошових коштів підприємства включають наступні:

V зменшення ненадійних активів приводить до надходження грошей;

збільшення ненадійних активів приводить до використання грошей;

♦♦♦ збільшення зобов’язань та акціонерного капіталу приводить до надходження грошей;

зменшення зобов’язань приводить до використання грошей;

*** урахування амортизації.

Відомо, що рух грошових коштів підприємства є безперервним процесом. Поняття „грошовий потік” (Cash Flow) перекладається як „рух коштів”. У методичному плані існує декілька підходів до визначення грошового потоку залежно від методів його розрахунку. У цьому зв’язку розрізняють:

*♦* традиційний грошовий пот ік;

*♦* чистий потік;

♦♦♦ операційний грошовий пот ік;

*♦* фінансовий потік;

V загальний грошовий потік.

(Іаме загальний грошовий потік розраховується за допомогою показника Cash Flow.

І Ірактична діяльність доводить, що дієва форма управління і ротовими потоками буде в тому випадку, коли на підприємстві розробляється прогноз руху грошових коштів. Звіт (прогноз) про рух грошових коштів включає наступні складові: дані про надходження і витрачення коштів; перевищення (дефіцит) грошових кош тів; початкове та кінцеве сальдо банківського рахунку.

Цілком зрозумілим є той факт, що вивчення та оцінка руху і ротових коштів дає можливість встановити наявність у підприємства коштів у розмірі, необхідному для оплати існуючої заборгованості, а в остаточному підсумку визначити вигідні варіацій розміщення усіх вільних коштів підприємства.

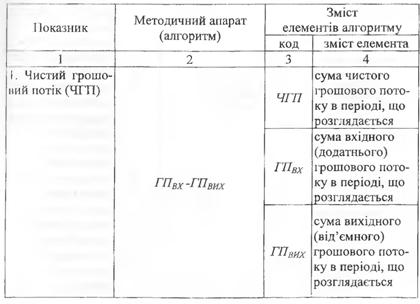

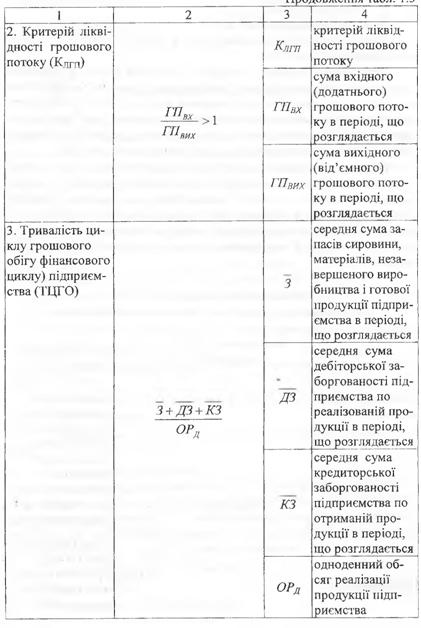

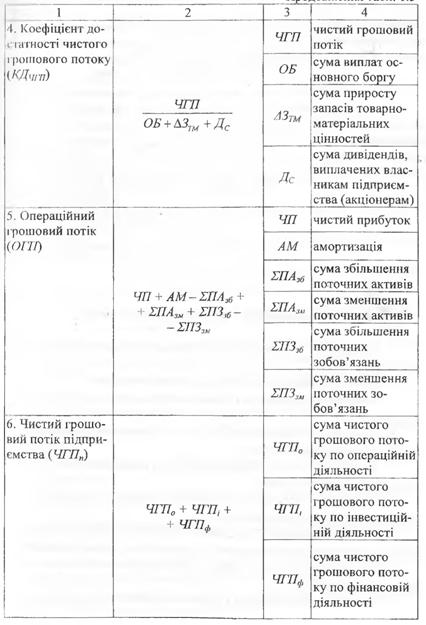

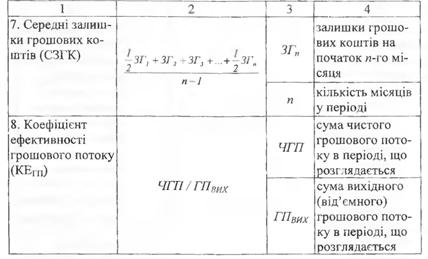

Деякі критерії визначення грошових потоків наведено в іаблиці 1.5.

Таблиця 1.5

| Методичний інструментарій (основа-процес управління грошовими потоками)

|

|

|

|

1.3.3. Запитання для самоперевірки знань

1. Розкрийте грошові потоки з позиції об’єкта фінансового менеджменту.

2. Дайте тлумачення категорії „грошовий потік”.

3. Вкажіть найважливіші фінансові показники діяльност і підприємства.

4. Яка існує взаємозалежність між основними фінансовими показниками підприємства?

5. У чому полягає відмінність між грошовим потоком та прибутком підприємства?

6. Розкрийте різницю між сумою отриманого прибутку й величиною коштів підприємства.

7. Чому управління грошовими потоками підприємства є найбільш актуальним завданням у фінансовому менеджменті?

8. Що включає в себе процес управління грошовими потоками підприємства?

9. Назвіть основні аспекти управління»діяльністю підприємства.

10. Яким чином проводиться класифікація грошових потоків підприємства?

1 1. Опишіть вхідні та вихідні грошові потоки підприємства.

12. Дайте визначення поняття „чистий грошовий потік”.

13. Як відбувається структурування грошових потоків за видами діяльності?

14. Вкажіть інструментарій управління грошовими потоками.

15. Назвіть основне завдання аналізу грошових потоків.

16. Що являє собою схема руху грошових потоків?

17. Розкрийте роль сукупного грошового потоку в діяльності підприємства.

18. У чому різниця між прямим і непрямим методом визначення грошового потоку?

19. Вкажіть основні джерела надходжень і витрат коштів по основній діяльності підприємства.

20. Яка необхідність в управлінні грошовими потоками підприємства?

21.3а допомогою яких принципів проводиться організація моделі управління грошовими потоками?

22. Чому політику управління грошовими потоками слід розглядати як комплексне поняття?

23. Вкажіть основні правила обґрунтування цілей та встановлення поточних завдань управління грошовими потоками.

24. Що виступає основою кількісної оцінки грошових потоків?

25. Як визначається чистий грошовий потік?

26. Як здійснюється моделювання управління грошовими

потоками?

27. Визначте основні етапи управління грошовими потоками підприємства.

28. Опишіть схему управління операційним грошовим потоком підприємства.

29. Як відбувається організація бюджетування грошових потоків'?

30. Дайте характеристику процесу формування вхідних та покриття вихідних фінансових грошових потоків.

31. Що являє собою процес управління інвестиційними грошовими потоками підприємства?

32. Чим визначається роль ефективного управління грошовими потоками?

33. У чому простежується залежність якості управління підприємством від структури грошових, потоків?

34. Назвіть основні етапи контролінгу грошових потоків підприємства.

1.3.4. Теми рефератів

!.Кількісна оцінка зміни вартості грошей у часі.

2. Проблеми врахування інфляції в купівельній спроможності грошей.

3. Методичний інструментарій вартості грошей за складними процентами.

4. Сутність процесів компаундування та дисконтування вартості грошей.

5.Зв'язок між вартістю грошей у теперішній і майбутній

час.

б.Визначення майбутньої вартості ануїтетів.

/.Взаємозв’язок моделей дисконтування із аналізом грошових потоків.

8.Застосування математичного апарату при визначенні вартості грошей у часі.

9. Типи завдань щодо визначення зміни вартості грошей у часі.

10. Способи вирішення завдань щодо визначення зміни вартості грошей у часі.

11. Різниця між звичайним та авансованим ануїтетом.

12. Зміст фінансово-математичної моделі простого компаундування.

13. Вплив процентної ставки на визначення вартості грошей у часі.

14. Необхідність корегування фінансово-математичної моделі оцінювання відстроченої ренти під час оцінювання авансованої ренти.

15. Методика нарощування за безперервною процентною ставкою.,

16. Еквівалентність простих ставок та складних процентних ставок.

17. Порівняння вартості різних ануїтетів.

18. Визначення величини складної ефективної процентної ставки.

19. Особливості взаємодії між річною довічною й річною обмеженою рентами.

1.3.5. Напрями наукових досліджень

1. Дослідження методологічного аспекту оцінки грошових потоків.

2. Проблеми структурування грошових потоків за основними критеріями.

3. Установлення взаємозв’язку організації управління грошовими потоками підприємства з високим рівнем диверсифікації із операційним менеджментом.

4. Дослідження впливу операційного грошового потоку на управлінське рішення.

5. Напрями вдосконалення моделі управління грошовими потоками відповідно до ринкової системи господарювання.

6. Обґрунтування та реалізація політики управління грошовими потоками від інвестиційної діяльності підприємства.

7. Проблеми, що виникають у процесі мінімізації величини корпоративного Cash Flow.

1.3.6. Тестові завдання

1. Відповідно до облікового законодавства України призначення форми №3 „Звіт про рух грошових коштів” полягає в наступному:

а) забезпечення користувачів фінансових звітів достовірною інформацією про вилучені і витрачені грошові кошти;

б) забезпечення користувачів фінансових звітів інформацією про рух грошових коштів у майбутньому';

в) забезпечення користувачів фінансових звітів інформацією про рух грошових коштів за минулі періоди;

г) забезпечення користувачів фінансових звітів інформацією про рух грошових коштів, які визначають стратегію розвитку підприємства;

д) вірна відповідь відсутня.

2. Які види діяльності підприємства покладено в основу складання форми №3 „ Звіт про рух грошових коштів "?

а) звичайна діяльність до оподаткування;

б) звичайна діяльність після оподаткування;

в) інвестиційна діяльність звітного періоду;

г) операційна діяльність звітного періоду;

д) вірна відповідь відсутня.

3. Назвіть господарські операції в контексті фінансової діяльності підприємства для складання звіту про рух грошових коштів:

а) надходження (вилучення) власного капіталу;

б) одержання (погашення) позик;

в) одержання прибутку майбутніх періодів;

г) оплата витрат майбутніх періодів;

д) вірна відповідь відсутня.

4. Вкажіть вид господарських операцій у розрізі операційної діяльності підприємства для складання звіту про рух грошових коштів:

а) оплата дивідендів;

б) оплата податку на прибуток;

в) реалізація (придбання) майнових комплексів;

г) оплата відсотків за банківськими кредитами і позиками;

д) вірна відповідь відсутня.

5. Назвіть господарські операції в контексті інвестиційної діяльності підприємства для складання звіту про рух грошових коштів:

а) одержання (погашення) довгострокових і короткострокових позик;

б) оплата витрат майбутніх періодів;

в) надходження (вилучення) власного капіталу;

г) одержання прибутків майбутніх періодів;

д) вірна відповідь відсутня.

6. Мета класифікації руху грошових коштів за видами діяльності полягає в наступному:

а) надати користувачам інформацію, що має можливість оцінювати вплив цих видів діяли гості на фінансовий стан підприємства і суму його грошових коштів та їхніх еквівалентів;

б) надати користувачам інформацію щодо деталізованого переліку господарських операцій;

в) надати користувачам інформацію стосовно змін, які відбулися з грошовими коштами у звітному періоді;

г) надати користувачам інформацію в контексті інформаційного потоку, який розкриває надходження та витрачання грошових коштів у звітному періоді;

д) вірна відповідь відсутня.

7. Який метод покладено в основу складання форми М3 „ Звіт про рух грошових коштів ”?

а) метод залишкової вартості;

б) непрямий метод відображення руху грошових коштів;

в) прямий метод відображення руху грошових коштів;

г) метод імітаційного моделювання грошових потоків;

д) вірна відповідь відсутня.

8. Розрахунок руху грошових коштів прямим методом дає змогу побачити:

а) канали надходження та витрати грошових коштів;

б) канали формування грошових потоків підприємства в контексті інвестиційної діяльності;

в) канали витрачання грошових коштів у результаті операційної діяльності підприємства;

г) канали формування готівкових грошових коштів звітного періоду;

д) вірна відповідь відсутня.

9. У фінансовій науковій літературі грогиовий потік розглядається як:

а) стійка сукупність розподілених у часі процесів надходження та вибуття грошових коштів, що генеруються суб’єктом господарювання в результаті здійснення діяльності;

б) сукупність розподілених у часі подій, які пов’язані із відособленим та логічно завершеним фактом зміни власника грошових коштів у зв’язку з виконанням договірних зобов’язань між економічними агентами;

в) надходження в розпорядження суб’єкта господарювання грошових коштів;

г) виникнення та формування грошових потоків при здійсненні господарських операцій у рамках реалізації різних видів діяльності підприємства;

д) вірна відповідь відсутня.

10. Що відображають грошові потоки як форма вираження фінансових відносин на підприємстві?

а) причину та джерела фінансування господарських операцій із урахуванням фінансових відносин;

б) фактори формування абсолютної величини грошового потоку на основі фінансових відносин;

в) вплив грошового потоку на рівень ліквідності та фінансової стійкості підприємства;

г) порядок та особливості реалізації фінансових відносин, а також формування їх результатів;

д) вірна відповідь відсутня.

11. Процес структурування грошових потоків підприємства передбачає:

і а) кількісне оцішовання грошового потоку;

б) накопичення різних видів позикових і власних джерел фінансування підприємства;

в) формування упорядкованої сукупності грошових потоків відповідно до встановленого критерію (або групи критеріїв) та визначення їх базових функціонально-організаційних особливостей;

г) установлення питомої ваги окремих складових [ротового потоку підприємства;

д) вірна відповіді, відсутня.

12. За ознакою „ідентифікація розподілу грошового потоку в часі ” грошові потоки розмежовують:

а) поточні грошові потоки (теперішні);

б) очікувані грошові потоки (майбутні);

в) вхідні грошові потоки;

г) вихідні грошові потоки;

д) вірна відповідь відсутня.

13. Яким чином класифікують грошові потоки за ознакою „ валюта деномінації”?

а) фінансовий грошовий потік;

б) пріоритетні грошові потоки;

в) грошові потоки у національній валюті;

г) грошові потоки в іноземній валюті;

д) вірна відповідь відсутня.

14. Назвіть критерії або ознаки класифікації грошових потоків на підприємстві:

а) масштаб діяльності підприємства;

б) вид фінансово-господарської діяльності;

в) цільове спрямування діяльності;

г) напрями діяльності відповідно до цілей стратегічного розвитку підприємства;

д) вірна відповідь відсутня.

15. Грошовий потік класифікується як вхідний за умови:

а) коли почався річний (звітний) період;

б) коли визначається сума власних фінансових ресурсів підприємства;

в) коли рух грошових коштів на підприємстві повністю підпорядкований підвищенню рівня його прибутковості та ліквідності;

г) коли рух коштів у рамках господарської операції, що генерує такий грошовий потік, веде до збільшення абсолютної ве-

личини грошових коштів, які перебувають у розпорядженні підприємства на певний момент часу;

д) вірна відповідь відсутня.

16. Грошовий потік класифікується як вихідний, якщо:

а) рух коштів у рамках такого грошового потоку призводить до зменшення абсолютної величини грошових коштів, що перебувають у розпорядженні суб’єкта господарювання на певний момент часу:

б) відбувається його фактичне використання для проведення соціально-економічних заходів розвитку підприємства;

в) рух коштів у рамках такого грошового потоку призводить до забезпечення процесу капітального інвестування;

г) рух коштів у рамках такого грошового потоку призводить до підвищення обсягів погашення позикових коштів;

д) вірна відповідь відсутня.

17. Стабільне формування позитивного грошового потоку від фінансової діяльності свідчить про:

а) фінансову спроможність підприємства;

б) стійку залежність підприємства від зовнішнього фінансування;

в) сформований грошовий потік звітного періоду;

г) можливість підприємства вдосконалювати структуру грошових потоків;

д) вірна відповідь відсутня.

18. Який метод розрахунку операційного грошового потоку передбачає корегування абсолютної величини прибутку> підприємства до оподаткування на величину впливу немонетарных операцій?

а) непрямий метод;

б) прямий метод;

в) метод дисконтування;

г) евристичний метод;

д) вірна відповідь відсутня.

19. Модель управління грошовими потоками підприємства - це:

а) процес управління вхідними та вихідними грошовими потоками;

б) процес управління грошовими ресурсами підприємства;

в) процес управління потоком готівки на підприємстві;

г) сукупність методів і форм, які залучаються для організації руху грошових потоків у часі та просторі відповідно до визначених критеріїв і цілей;

д) вірна відповідь відсутня.

20. Які складові елементи політики управління грошовими потоками вам відомі?

а) цілі процесу управління грошовими потоками;

б) збалансованість грошових потоків;

в) завдання процесу управління грошовими потоками;

г) інформаційна достовірність фінансової інформації;

д) вірна відповідь відсутня.

21. Назвіть основні функціональні елементи моделі управління грошовими потоками:

а) критерії прийняття управлінських фінансових рішень;

б) методи кількісної оцінки грошових потоків;

в) забезпечення ефективності використання грошових коштів;

і) концентрація надходження грошових коштів;

д) вірна відповідь відсутня.

22. Базовими напрямами управління грошовими потоками є:

а) операційний грошовий потік;

б) інвестиційний грошовий потік;

в) збалансований грошовий потік;

г) вивчення бюджетування грошових потоків;

д) вірна відповідь відсутня.

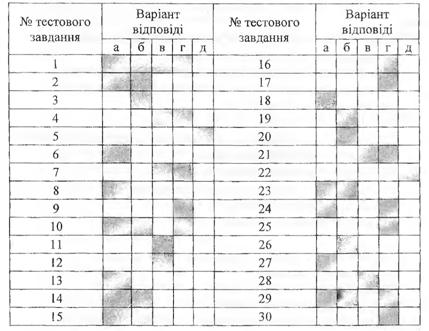

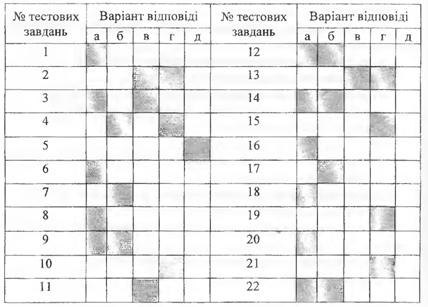

1.3.7. Матриця відповідей до тестових завдань

Матриця відповідей до тестових завдань з теми „Управління грошовими потоками на підприємстві” наведена в таблиці 1.6.

| Таблиця 1.6 Матриця відповідей до тестових завдань

|

1.3.S. Навчально-прикладні завдання

1. Фінансовому менеджеру фірми „АСКА” необхідно визначити суму чистого грошового потоку від операційної діяльності за минулий та поточний період на основі наступних даних (табл. 1.7).

Вихідні дані для розрахунку ЧГП0

| Показники | Код показника | Інформаційний потік | |

| минулий період | ПОТОЧНИЙ період | ||

| І. С ума грошових коштів, отриманих від реалізації продукції, тис. грн | Pl І | 15920 | 16780 |

| 2. Сума інших надходжень грошових коштів у процесі операційної діяльності, тис. грн | hio | 6890 | 7450 |

| T. Сума грошових коштів, виплачених за придбання матеріальних цінностей у постачальників, тис. грн | Зщм | 7200 | 5950 |

| 4. Сума заробітної плати, виплаченої адміністративно- управлінському персоналу, тис. грн | зпу„ | 9600 | 10200 |

| 5. Сума податкових платежів, перерахована до бюджету, тис. грн | пп„ | 10000 | 10280 |

| (>. Сума платежів, перерахована у позабюджетні фонди, тис. грн | ППф | 6750 | 7890 |

| 7. Сума інших виплат грошових коштів у процесі операційної діяльності, тис. грн | IB0 | 920 | 1020 |

За результатами розрахунків чистого грошового потоку від операційної діяльності фірми „АСКА” зробити висновки та обгрунтувати вплив їх на фінансову стійкість.

2. За результатами діяльності комерційної фірми „Верес”, на основі формалізованих методів аналізу грошових потоків, необхідно визначити коефіцієнт достатності грошового потоку та його ліквідність. Вихідні дані для розрахунку наведено в таблиці 1.8.

| Таблиця TH Вихідні дані для розрахунку коефіцієнтів достатності та ліквідності грошового потоку КФ „Верес” (тис. гри)

За отриманими результатами зробити обґрунтовані висновки.

| |||||||||||||||||||||||||||||

1 3. КФ „Зоря" змінила фінансову стратегію розвитку. З ме

тою розробки тактичних дій щодо впровадження фінансової стратегії в майбутньому періоді, перед фінансовими менеджерами постало завдання щодо визначення коефіцієнта ефективності грошового потоку за минулі періоди діяльності. Вихідні дані для розрахунку подано в таблиці і .9.

Таблиця 1.9

Вихідні дані для визначення рівня ефективності грошового потоку КФ „Зоря”

| |||||||||||||||||||||||

Необхідно визначити коефіцієнт ефективності грошового потоку КФ „Зоря” за кожен період вивчення, побудувати за допомогою програми Microsoft Excel прогноз величини коефіцієнта на майбутній період. Зробити обґрунтовані висновки.

4. ЗАТ „ПСА” формує політику управління грошовими потоками. У зв’язку з цим, перед фінансовими менеджерами товариства поставлено завдання щодо визначення коефіцієнта реін- вестування чистого грошового потоку. Інформацію для розрахунку наведено в таблиці 1.10.

Таблиця 1.10

Вихідні дані для визначення коефіцієнта реіпвестування чистого грошового потоку ЗАТ „ TICA ”

| Показники | Код показника | Період дослідження | ||

| перший | другий | третій | ||

| 1. Сума дивідендів, виплачених власникам підприємства на вкладений капітал | Ду | 3900 | 4700 | 3360 |

| 2. Сума приросту реальних інвестицій підприємства | АРІ | 14500 | 19800 | 13100 |

| 3. Сума приросту довгострокових фінансових інвестицій підприємства | АФ1„ | 7800 | 10200 | 10100 |

За результатами розрахунку доцільно зробити висновки та обґрунтувати необхідність визначення коефіцієнта реінвесту- вашія чистого грошового потоку для управлінського циклу.

5. Грошові кошти комерційної фірми „Аляска” протягом року складають 9 700 000 грн. Відсоткова ставка по державним цінним паперам дорівнює 10%, а витрати, пов’язані з кожною їх реалізацією, складають 900 грн. Середній розмір грошових коштів на поточному рахунку комерційної фірми „Аляска” складає 205 940 грн. Використовуючи модель Баумоля, необхідно визначити оптимальну суму грошових коштів на рахунку комерційної фірми, визначити загальну кількість угод з конвертації цінних паперів та зробити обґрунтовані висновки.

1.3.9. Проблемно-дискусійні питання

1.  Розкрийте зміст основних проблем управління грошови- ми потоками на підприємстві. Обґрунтуйте відповідь.

Розкрийте зміст основних проблем управління грошови- ми потоками на підприємстві. Обґрунтуйте відповідь.

2. Який із методів формування грошового потоку, на Вашу думку, є більш доречним для підприємств малого і середнього бізнесу? Обґрунтуйте відповідь.

3. Чи є управління грошовими потоками одним з найважливіших елементів у діяльності підприємств? Обґрунтуйте відповідь.

4. Назвіть основні проблеми визначення резерву готівки для підтримки нормальної платоспроможності підприємств різних форм власності. Обґрунтуйте відповідь.

5. Що необхідно вдосконалювати в процесі аналітичних досліджень грошового потоку підприємства, яке виступає представником середнього бізнесу? Обґрунтуйте свою думку.

6. Чому впровадження зарубіжних методів оцінки грошових потоків не повністю адаптується у фінансовій діяльності вітчизняних підприємств? Обґрунтуйте відповідь.

7. Розкрийте зміст проблем, які виникають при визначенні підприємством суми вхідного та суми вихідного грошового потоку. Обґрунтуйте свою думку.

8. Чому, на вашу думку, необхідно вдосконалювати методи управління грошовими потоками малих підприємств? Обґрунтуйте відповідь.

9. Яку інформацію необхідно мати підприємству, щоб дослідити зміни в ліквідному грошовому потоці? Чому метод ліквідного грошового потоку пов’язують із оперативним управлінням на підприємстві? Обґрунтуйте свою думку.

10. Що, на вашу думку, є більш вагомим у системі управління грошовими потоками: грошові потоки кредиторам чи грошові потоки акціонерам? Доведіть свою думку.

11. Чому на вітчизняних підприємствах найменш вивченою проблемою фінансового менеджменту є планування грошових потоків? Обґрунтуйте свою відповідь.

12. Яка існує загальна потреба в розробці касового бюджету та платіжного календаря? Доведіть свою думку.

13. Вкажіть проблеми, які виникають у фінансового менеджера під час формування інформаційного потоку для планування результатів діяльності підприємства за майбутнім доходом? Обґрунтуйте відповідь.

14. Назвіть проблеми, які можуть чинити вплив на процес планування грошових потоків підприємствами малого бізнесу. Обґрунтуйте відповідь.

15. Зазначте переваги та недоліки існуючих методів визначення грошових потоків підприємств, які змінюють форму власності. Обґрунтуйте свою відповідь.