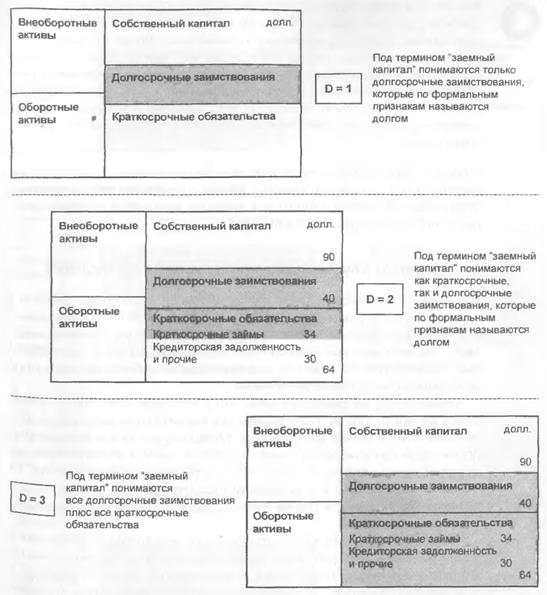

НАЧАЛЬНАЯ И КОНЕЧНАЯ ВЫВЕРКА СЧЕТОВ ДЕНЕЖНЫХ СРЕДСТВ

После того как источники и использование денежных средств установлены и выверены, можно составлять в той или иной форме отчет о движении денежных средств, при помощи которого менеджеры могут обратить внимание на какие-то отдельные аспекты компании.

Например, обеспечение компании денежными средствами может ухудшиться даже в том случае, если ее прибыли растут. Чтобы объяснить это кажущееся противоречие, мы можем прибегнуть к выверке -— форме, которая позволяет сверить начальные и конечные денежные средства с т екущим потоком этих средств. Такая форма позволяет показать:

• начальное сальдо денежных средств;

• оттоки денежных средств по статьям;

• притоки денежных средств по статьям;

• конечное сальдо денежных средств.

Пример такой выверки представлен на рис. 11.3.

(Внимание: сальдо денежных средств может быть положительным и отрш/атель- ным. Оно будет положительным, если денежные средства показаны как актив, а отрицательное означает получение краткосрочного банковского займа,)

Исходные данные можно брать прямо из граф “Источники” и “Использование” (рис. 11.2). Данные по оттокам денежных средств берутся из колонки “Использование”, а по притокам — из колонки “Источники”. Однако у этого правила есть одно исключение: изменения в статьях “Денежные средства” и “Банковские краткосрочные займы” не учитываются, так как они показываются непосредственно в начальном (конечном) сальдо денежных средств. Для рассматриваемого примера цифры будут таковы:

• отток денежных средств (всего) — 12 850 долл, (отрицательная величина);

• приток денежных средств (всего) — 6000 долл, (положительная величина);

• итоговая разница всех потоков денежных средств — 6850 долл, (отрицательная величина).

Если итоговую разницу всех потоков денежных средств добавить к начальному сальдо денежных средств в 1750 долл, (положительное сальдо), то получим конечное сальдо денежных средств в 5100 долл, (отрицательная величина).

В отчете наглядно показаны все основные потоки денежных средств за отчетный период. Чтобы понять, почему результат оказался отрицательным, достаточно беглого анализа. Компания истратила 10 тыс. долл, на приобретение внеоборотных активов. Однако такое относительно крупное

| ||||

| ||||

капиталовложение не компенсировалось соответствующими крупными притоками денежных средств, т. е. приобретение указанных активов было совершено за счет денежных средств от текущей деятельности.

Большая отрицательная величина результирующего потока денежных средств объясняет и то, почему коэффициент текущей ликвидности упал с 1,8 до 1,2 раза, а коэффициент квоты собственника, рассчитанный как отношение заемного капитала к совокупному, возрос с 47 до 54%.

Далее полученные цифры рассматриваются более подробно.

Еще по теме НАЧАЛЬНАЯ И КОНЕЧНАЯ ВЫВЕРКА СЧЕТОВ ДЕНЕЖНЫХ СРЕДСТВ:

- Ревизионная программа проверки основных средств и соответствующих счетов

- 8.3.1. Управление денежными средствами и их эквивалентами

- Отчет о движении денежных средств

- 10.4. Этапы составления сметы денежных средств

- Отчет о движении денежных средств

- Амортизация и поток денежных средств

- Управление денежными средствами

- 13. Современные денежные средства.

- Источники и использование денежных средств

- 8.3.5. Определение оптимального уровня денежных средств

- 2. Списание денежных средств с банковского счета

- 27. Из чего состоят современные денежные средства?

- Амортизация и поток денежных средств

- 8.3.3. Движение денежных средств

- Поток денежных средств: влияние прибыли и амортизации