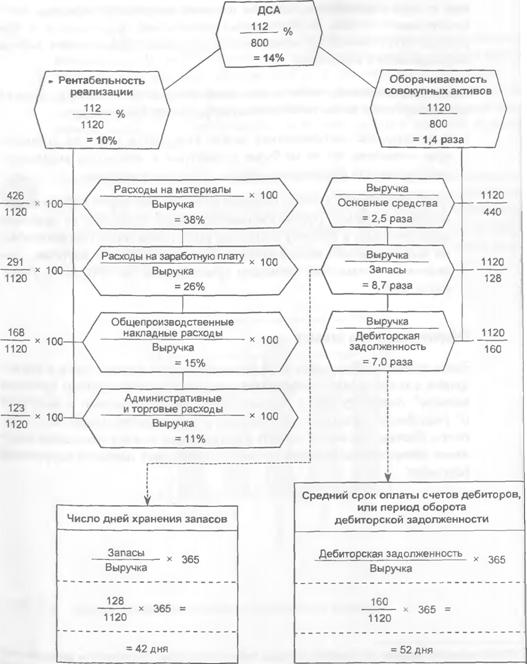

Амортизация и поток денежных средств

Зависимость между амортизацией и движением денежных средств показана на примере, представленном на рис.

Зависимость между амортизацией и движением денежных средств показана на примере, представленном на рис.

Для примера мы выбрали небольшую транспортную компанию. В ней имеется только один актив, а именно транспортное средство, с начальной стоимостью 20 тыс. долл., на котором его владелец развозит товары заказчикам. Для упрощения примем, что у этой компании нет ни товарноматериальных запасов, ни дебиторской задолженности. Она также не брала займов в банке или ссуд у других финансовых структур и все сделки осуществляет за наличные.

Начальный баланс этой компании очень прост. В нем показывается единственный актив стоимостью 20 тыс. долл., которому противопоставлен капитал на эту же сумму.

В представленном отчете о прибылях и убытках указаны следующие показатели (в долл.):

• выручка 30 000

• общие расходы 27 000

• прибыль 3 000

Конечный баланс отличается от начального. В нем указываются денежные средства в размере 8 тыс. долл.; другими словами, компания начала работать без денежных средств, а закончила год, имея 8 тыс. долл., хотя ее прибыль только 3 тыс. долл. Как может это произойти?

Давайте посмотрим на статьи расходов. Здесь мы увидим, что начисленная амортизация составляет 5 тыс. долл. Однако на эту сумму денежные средства не были выплачены компанией. За год компания от своих операций получила доход 30 тыс. долл., ее операционные расходы за этот же период составили 22 тыс., следовательно, разница — 8 тыс. долл. Но из нее следует вычесть величину начисленной амортизации 5 тыс. долл., и в конце концов мы получим прибыль 3 тыс. долл.

Таким образом, сложение амортизации и прибыли — это удобный и быстрый способ определения потока денежных средств*.

При учете амортизации иногда возникает интересный эффект: некоторые компании могут нести большие операционные убытки, не страдая в то же время от нехватки денежных средств. Существуют колтании,

Понятие потока денежных средств на самом деле существенно сложнее. Автор использует упрощенную форму “операционный поток денежных средств”, который является упрощением бухгалтерского показателя “поток денежных средств от основной (текущей) деятельности”. — Прим, научи, ред.

в которых амортизация составляет большую долю (в процентном выражении) общих издержек, например в транспортных организациях и в компаниях, предоставляющих коммунальные услуги. И если при этом убытки меньше начисленной амортизации, у компании будет положительный поток денежных средств.