МЕТОДИ ОБЛІКУ ВЕКСЕЛІВ І РОЗРАХУНКИ, ІІОВ ’ЯЗАНІЗ НИМИ

Прямий і доходный облік

Міркуючи про дисконтування, насамперед треба з’ясувати різницю між термінами "прямий облік" ("straight discount") і "доходний облік" ("discount to yield").

Наведемо простий приклад. Пряма дисконтна ставка 10% за векселем на 1 млн дол. складає 100 тис. дол., залишаючи облікову суму рівною 900 тис. дол. Якщо вексель погашається протягом одного року, то прибуток складе 100/900, або 11,11% річних, що погашаються щорічно (або трохи менший відсоток, якщо ставка виплачується частіше, наприклад, раз у півроку або раз у квартал). Таким чином, прямий дисконт 10% можна визначити як "облік за обліковою ставкою, що відповідає прибутку в сумі 11,11%, виплачуваному щорічно", або, простіше, як "облік з прибутком 11,11%, виплачуваним щорічно". На практиці, звичайно, "облік з прибутком" частіше застосовується тими, хто займається форфейтуванням, тому що прибуток або відсоток є важливим чинником. Тим часом, через те, що іноді термін "прямий облік" теж застосовується, важливо під час обговорення угоди уточнити, який термін мається на увазі.Розрахунок номінальної вартості векселів, які підлягають форфейтуванню

Якщо імпортер і експортер домовилися, що платіж за товари або послуги буде здійснений шляхом виписки середньострокових боргових зобов’язань, експортеру необхідно встановити номінальну вартість цих векселів. Завдання зводиться до встановлення співвідношення відсотка за кредит і продажної ціни. Засоби встановлення цього співвідношення можуть змінюватися. Роздивимось приклад, де всі п’ять векселів комплекту, крім останнього, мають різну номінальну вартість загальною сумою 1550,0 тис.ф.ст., вартість товару - 994,0 тис.ф.ст., а відсоток, виплачуваний щорічно, складає 16,5. Ці ж базові дані (вартість і відсоток) можуть

виражатись багатьма засобами, створюючи різні графіки платежу.

Нижче розглянуті три простих методи (табл. 6.1-6.2).А. Ціна продажу ділиться на п’ять рівних частин по 198,8 тис.ф.ст. До кожної частини додається відсоток на суму неоплаченої заборгованості.

Таблиця 6.1

Розрахунок номінальної вартості векселів для форфейтування

(ф.ст.)

| Ціна продажу | Ставка 16,5% на неоплачену суму боргу | Номінальна вартість векселів | Термін погашення наприкінці року |

| 198800 | 164010* | 362810 | 1 року |

| 198800 | 131208** | 330008 | 2 рік |

| 198800 | 98406 | 297206 | 3 рік |

| 198800 | 65604 | 264404 | 4 рік |

| 198800 | 32802 | 231602 | 5 року |

| 994000 | 492030 | 1486030 |

* 16,5% х 994000;

** 16,5% х (994000- 198800)

Б. Ціна продажу ділиться на 5 рівних частин по 198,8 тис.ф. ст. і відсоток нараховується на кожну частину на весь термін боргового зобов’язання, а стягається щорічно.

Таблиця 6.2

Розрахунок номінальної вартості векселів для форфейтування (ф. ст.)

| Ціна продажу | Ставка 16,5% на термін векселя | Номінальна вартість векселів | Термін погашення наприкінці року |

| 198800 | 32802 | 231602* | 1 року |

| 198800 | 71016 | 269816** | 2 рік |

| 198800 | 115536 | 314336 | 3 рік |

| 198800 | 167403 | 366203 | 4 рік |

| 198800 | 227826 | 426626 | 5 року |

| 994800 | 1608583 |

* 198800 х (1 +0,165)

** 198800 х (І + 0,165)2, тобто відсоток двох років від 198800,0 розра

ховується за формулою виплачуваного відсотка FV = PV х (1 + Р/100)п, де FV - сума векселя майбутня, PV - сума векселя в дійсному, Р - відсоток, п - число періодів.

В.

Векселя з рівною номінальною вартістю, розрахованою за формулою приблизних сум щорічних платежів.У нашому прикладі середній термін векселів становить три роки, отже, 16,5% річних від 994 тис. ф.ст. складе 492030. Кожний із п’ятьох векселів буде мати, таким чином, номінальну вартість:

(994000 + 492030) :5 = 297206,

а загальна номінальна вартість становитиме 1486030 ф.ст. Звичайно, цей метод розрахунків через свою наближеність не може приносити точний прибуток у 16,5%, і різниця може бути значною.

Необхідно підкреслити, що різні підсумкові суми, виплачувані імпортером відповідно до обраного методу, не так уже важливі самі по собі. У цих методах існує різний порядок оплати, кожен із яких за певних обставин може бути кращим (наприклад, у випадку припливу готівки в імпортера), але кожен метод призначений для визначення дійсного рівного прибутку, а рівні суми платежу просто відбивають різницю в сумах і неоплачених періодах існуючих векселів.

Розрахунок облікової вартості боргового зобов’язання

Якщо облікові умови форфейтування і відсоток, включений до ціни платіжної вимоги експортера, однакові, то форфейтер у вищенаведеному прикладі буде враховувати векселя на 994 тис.. На практиці форфейтер часто має справу з векселями або траттами, які він раніше не котирував і на відсоток яких він не міг вплинути. З погляду експортера, цей недолік не створює проблем: якщо облікові умови форфейтера включають менший відсоток, ніж зазначений у ціні рахунка-фактури і, таким чином, у наборі векселів, які форфейтуються або якщо ціна проданого товару за відрахуванням відсотка дає достатній запас, щоб покрити відсоток форфейтера, який перевищує відсоток імпортера за комерційний кредит, то тоді різниця між відсотком, що сплачується експортером форфейтеру, і відсоток, одержуваний ним же від імпортера, безпосередньо не пов’язані. Так чи інакше, але це не торкнеться інтересів форфейтера. Він просто повинен розрахувати облікову вартість набору векселів, що йому пропонують купити, з урахуванням відсотка, що він готовий запропонувати.

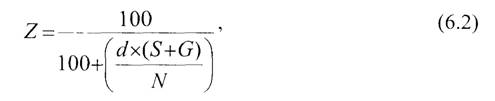

Формула дисконту

Ціна обліковуваного векселя утворюється в результаті обліку номінальної вартості векселя за відсоток (прибуток, а не прямий облік), встановленим для визначених умов із використанням дисконтного фактора за формулою:

де Z- дисконтний чинник, N — число днів у році, установлене для даного виду операції (для угод у евровалютах - 360 днів), сі - відсоток, X- дійсне число днів у році.

Коли враховується тільки частина року, формула набуває виду:

де S - число днів із моменту купівлі до терміну погашення (якщо вексель має бути погашений або в суботу, або неділю, або у святковий день, то термін погашення продовжується до наступного робочого дня), G - число днів цієї відстрочки.

Якщо період між купівлею і терміном погашення перевищує 365 днів і відсоток потрібно розрахувати на річній базі, то період розбивається на 365 днів і на додатковий період, і застосовуються обидві вищевказані формули.

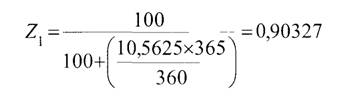

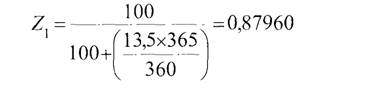

Найкраще це продемонструвати на простому прикладі. Яку ціну форфейтер заплатить за наступну тратту?

1000

31 жовтня 2002 р. 1 серпня 2001 р. 360 З

10,5625

щорічно

456

Номінальна вартість, дол.

Дата погашення Дата покупки Число днів у році Число днів відстрочки Відсоток Строк погашення

Період між купівлею і терміном погашення, днів

Спочатку за відповідною формулою для перших 365 днів:

Це - вартість векселя, що враховується за 12 місяців, дорівнює 903,27 дол. (1000 дол. х 0,90327).

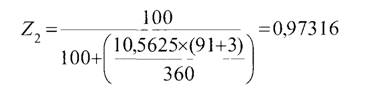

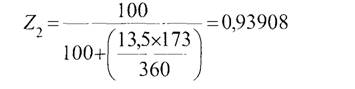

Потім застосуємо іншу формулу до періоду, що залишився:

Нарешті, віднесемо цей другий дисконтний чинник до попередньо розрахованої вартості:

903,27 дол. х 0,97316 = 879,02 дол.,

це сума, що повинен заплатити форфейтер у якості врахованої вартості.

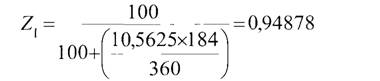

У цьому прикладі погашення проводилося щорічно. Якщо погашення буде, наприклад, піврічним, то тоді X треба розділити на два півріччя, а S - розбити так, щоб відобразити будь-який піврічний період:

(1.08.00- 1.02.01 = 184 дня, а 1.02.01 - 1.08.01 = 181 день).

У цьому прикладі в першому півріччі:

отже, облікована вартість становитиме 948,78 дол.

(1000 дол. х 0,94878). Розрахуємо обліковану вартість другого півріччя:

Дисконтний чинник другого півріччя стосовно 948,78 дол. становитиме 900,94 дол.

Дисконтний чинник третього періоду, - 0,97316 (менше, ніж півріччя, і, таким чином, незалежний від піврічного порядку погашення). Відносячи це до 900,94 дол., одержимо 876,76 дол., що служить ціною, що запропонує форфейтер.

Формула приблизного дисконту

Вищезгадану формулу використовують у роботі на сучасному електронному устаткуванні за відповідною програмою навіть із великою кількістю векселів. Тим часом існує простіший метод приблизного розрахунку дисконту Д за формулою:

де V - номінальна вартість векселя, S - загальне число днів із купівлі векселів до їхнього погашення, G - число днів відстрочки, d ~ ставка відсотка, N — базова кількість днів у році.

У попередньому прикладі

тобто форфейтер буде котирувати вексель за ціною: 1000-34,67=865,33 дол. Незважаючи на неточність, цей метод часто застосовується форфейтерами тому, що йому притаманні властивості завищувати реальну суму дисконту.

Розрахунок передбачуваного прибутку від угоди

Часто буває, що форфейтер, особливо той, що працює на вторинному ринку, одержує пропозицію купити вексель на певну суму. Зазвичай його першою реакцією буває бажання з’ясувати передбачуваний прибуток цього векселя. При наявності відповідного комп’ютера і програми це просто. При їхній відсутності найкраще підрахувати прямий дискон т від номінальної вартості, яку являє собою продажна ціна, і використовувати нижченаведені таблиці переводу. Якщо це неможливо, то використовується формула для одержання приблизного значення, хоча чим більший період, що залишився до погашення, тим менш точні ці значення, оскільки формула використовує метод простого відсотка замість складного:

де R - номінальна вартість векселя, Р- покупна вартість векселя Ця формула може бути пристосована для набору векселів у такий спосіб (але це ще більше наближення, і попереднє попередження про неточність тут ще більш доречне)

Чистий прибуток

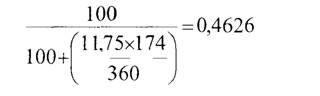

Судячи із зовнішнього вигляду, розрахувати чистий прибуток угоди просто Наприклад, якщо цінний папір куплений на умовах 13,5% річних, то витрати форфейтера по запозиченню засобів для фінансування угоди складуть 11,75% річних, чистий прибуток - 1,75% У дійсності ж форфеитери рідко порівнюють умови векселів і джерела фінансування їхньої покупки з великою точністю щодо дати погашення, а отже, такого роду розрахунок єдино можливий на практиці Коли ж порівняння робиться з великим ступенем точності, платежі за позичками можуть бути пристосовані до використання всієї готівки залежно від терміну погашення усіх векселів пакета, а дійсний чистий прибуток може бути вищим розрахункового Причина в тому, що приплив готівки від угоди автоматично споживається іншими словами, чистий прибуток решвестується з метою скорочення запозичень, ЯКІ внаслідок цього зменшуються швидше, ніж непогашені папери

Деталі правильно оціненої угоди

У наступному прикладі купівля цінного паперу була зроблена 27 січня 2000 р Усі дні відстрочки додані до встановленого часу погашення, тому що термін погашення припадає на вихідні дні Загальна номінальна вартість векселів склала 8 817 085,10 дол , які підлягають погашенню протягом п’ятьох років десятьма піврічними внесками Прибуток векселів - 13,5% річних - погашається щорічно і фінансується за рахунок позички з 11,75%-ною ставкою, яка виплачується щорічно Приплив готівки за цією угодою показано у табл 6 З

Таблиця 6.3

Приплив готівки при правильно оціненій угоді

| Дата пога шення | Дні | Номінальна вартість векселів | Розраховані векселя при 13% річних | Позичковий баланс | Ставка по позичці 11,75% річних | Баланс основної і відсоткової заборгованості | Погашення основного боргу і відсотків |

| 27.1.00 | - | - | - | 6415750,33 | - | 8388681,95 | - |

| 19.7.00 | 174 | 1004373,83 | 942852,69 | 5465351,25 | 53974,75 | 7384308,12 | 1004373,03 |

| 18.1.01 | 183 | 977114,87 | 861748,31 | 5125063,66 | 636827,28 | 6407193,25 | 977114,87 |

| 18.7.01 | 181 | 949855,91 | 748596,53 | 4228191,71 | 52983,96 | 5457337,34 | 949855,91 |

| 18.1.02 | 184 | 922596,95 | 715705,11 | 3807927,42 | 502332,66 | 4534740,39 | 922596,95 |

| 18.7.02 | 181 | 895337,98 | 650523,43 | 2962792,79 | 50203,35 | 3639402,41 | 895337,98 |

| 18.1.03 | 184 | 868079,02 | 592336,71 | 2446710,01 | 351996,24 | 2771323,39 | 868079,02 |

| 18.7.03 | 181 | 840820,06 | 537361,17 | 1653036,37 | 47146,42 | 1930503,33 | 840820,06 |

| 18.1.04 | 184 | 813561,10 | 488300,14 | 1037483,77 | 198008,50 | 1116942,23 | 813561,10 |

| 18.7.04 | 182 | 786302,14 | 441862,40 | 295271,12 | 44089,49 | 336640,09 | 786302,14 |

| 18.1.05 | 185 | 759043,24 | 400463,84 | - | 35368,97 | - | 330640,09 |

| РАЗОМ | 8817085,10 | 6415750,33 | - | 1072031,62 | - | 8388681,95 | |

Гр. З відбиває заздалегідь розраховану номінальну вартість векселів.

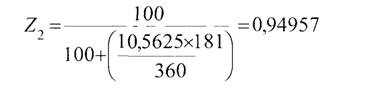

Гр. 4 показує чисту вартість після дисконтування за ставкою 13,5% річних від прибутків, стягнутих щорічно. Формула, за якою одержані значення цієї таблиці, зазначена вище. Наприклад, ціна векселя з третім терміном погашення, що наступає після 538 днів із дати купівлі, розрахована таким способом:Дисконтний чинник першого повного року:

При множенні Z/ на номінальну вартість векселя (949 855,91 дол.) утворюється 835 497,23 дол.

Дисконтний чинник на частину періоду, що залишилася, (538-365=173 дня):

Примножуючи Z2 на облікову вартість векселя на кінець першого повного року (835 497,23 дол.), одержимо 784 596,53.

Число, що стоїть у гр. 5 за 27.01.84, і підсумковий рядок гр.4 показують суму облікових вартостей векселів, що являють собою позичку для фінансування купівлі усіх векселів. Значення гр. 5 за інші дати показують залишок позички.

Гр.6 відбиває відсоток, стягнутий щорічно від неоплаченого залишку позички, крім тих випадків, коли частина сплати боргу погашається між датами стягування відсотка. В останньому випадку виплачується лише частина основного боргу.

Наприклад, відсоток першого векселя з терміном погашення через 1 74 дня після покупки розраховується так. Виплата основного боргу здійснюється шляхом дисконту векселя за вищевказаною формулою (але замість позичкового відсотка використовується обліковий доходний відсоток) з урахуванням числа днів, минулих із дати покупки.

Таким чином, дисконтний чинник дорівнює:

Це число помножується на номінальну вартість векселя (1004373,83 дол.) і утворюється 950399,08 дол. Виплачуваний відсоток складе номінальну вартість - суму погашення основного боргу:

1 004 373,83 - 950 399,08 = 53 974,75 дол.

У цьому прикладі перший період погашення закінчується 18 січня 1985 р. і відповідає 357 (174 + 183) дням після покупки. Відсоток розраховується таким чином:

Підставивши числа нашого прикладу, одержимо:

Сума погашення основного боргу в день сплати відсотка складе номінальну вартість векселя без відсотка, розрахованого вище.

Розрахунки відсотка застосовуються при чергуванні термінів для одержання загальної суми відсотка (результат гр. 6).

Гр.7 таблиці на 27.1.2000 р. і результат гр. 8 відбивають загальний обсяг грошей для сплати всього боргу (і основної суми і відсотків), тобто результат гр.4 + результат гр.6 + результат гр.8. Дані гр. 7, що відповідають іншим датам, відбивають залишок - неоплачену частину основного боргу і відсотків після вирахування виторгу від векселів, що погашаються на ці дати, яка зазначена в гр. З, - і призначена для інших розрахунків.

Гр. 8 показує, що сума номінальної вартості векселя, що погашається відповідає сумі зниження всього боргу. Виходить, що тільки останній

вексель приносить грошовий прибуток - усі прибутки попередніх векселів йдуть на погашення боргу

Перевагою такого методу фінансування є те, що позичка швидко погашається, і грошовий прибуток одержано без відстрочки для зміни відсотку ставок Крім того, немає відпливу капіталу на будь-якій стадії угоди

Виникає питання про визначення дійсного повного прибутку від цієї правильно оціненої угоди Його можна вирішити двома методами

1 Відсотковий прибуток утворюється при відніманні суми врахованих векселів із суми номінальної вартості векселів У нашому прикладі

8817085,10 - 6415750, 33 = 2401334,77 дол.

Потім віднімається сума виплачених відсотків за позикою 1972931,62 Відсотковий прибуток дорівнює 428403,15

Після цього підраховуємо середньозважену тривалість періоду погашення нашого набору векселів 918,8 днів або 2,6356 років (на базі 360- денного року) Щоб одержати прибуток, треба розділити відсотковий прибуток на суму врахованих векселів, а результат - на середньозважену тривалість періоду погашення

2 Графа чистого припливу коштів у табл 6 4 утворюється таким чином У нульовому періоді - це сума, що підлягає поверненню, дорівнює сумі облікової вартості векселів Це число також дорівнює сумі одержаної позички Для періодів із 1-го по 10-й вказані значення дорівнюють номінальній вартості кожного векселя, що погашається за мінусом нарахованого позичкового відсотка на кожну дату і служать для повернення "вкладень"

Розраховуючи внутрішні коефіцієнти прибутку, одержимо такі результати

відсоток на період - 1,1909

номінальна ставка -2,3819

фактична ставка - 2,3960

Таблиця 6.4

Чистий приплив грошових коштів

| Число днів заборгованості | Піврічні періоди | Чистий приплив грошових коштів |

| 0 | -6415 750,33 | |

| 174 | 1 | 950 399,08 |

| 357 | 2 | 340 287,59 |

| 538 | 3 | 896 871,95 |

| 722 | 4 | 420 264,29 |

| 903 | 5 | 845 134,63 |

| 1087 | 6 | 516 082,78 |

| 1268 | 7 | 793 673,64 |

| 1452 | 8 | 615 552,60 |

| 1634 | 9 | 742 212,65 |

| 1819 | 10 | 723 674,27 |

| 428 403,15 | ||

Відмінність цього методу від розрахунку прибутку за першим методом полягає в тому, що він заснований на реальному припливі коштів протягом операції і не встановлює прибуток на основі загального чистого прибутку понад середній "термін життя" векселя. Другий метод застосовують для точної оцінки прибутку. Важливо відзначити (як це вже було зроблено раніше), що реальний чистий прибуток такої угоди приблизно дорівнює 2,4% річних, а не 1,75%, як може утворитися при відніманні із дисконтної ставки в 13,5% позичкового відсотка, рівного 11,75%. При більшості угод форфейтування розрахунки чистого прибутку не проводяться.

6.3.

Еще по теме МЕТОДИ ОБЛІКУ ВЕКСЕЛІВ І РОЗРАХУНКИ, ІІОВ ’ЯЗАНІЗ НИМИ:

- 5.8.5. Облік операцій з урахування векселів

- Облік інфляції у фінансово-економічних розрахунках

- ДИРЕКТИВА 2000/46/ЕЕС ЄВРОПЕЙСЬКОГО ПАРЛАМЕНТУ І РАДИ від 18 вересня 2000 року щодо започаткування діяльності та її ведення установами, які проводять електронні розрахунки та пруденційного нагляду за ними*

- 65. Обіг векселів

- 11.1. Поняття запасів, системи їх обліку та методи визначення собівартості

- § 2. Створення злочинної організації,терористичної групи та інших злочинних об'єднань, участь у них та у злочинах, що вчиняються ними чи пов'язані з ними

- Розрахунки готівкою в іноземній валюті

- Ціни і розрахунки

- Ціни і розрахунки

- Забезпечення, враховані при розрахунку резервів станом на 01.01.2004

- 100. Розрахунки при віндикації.

- 119. Розрахунки за зовнішньоекономічними контрактами

- 80. Оформлення звільнення і проведення розрахунку

- Розрахунки в безготівковій іноземній валюті

- Тема 3. Визначення вартості грошей у часі і її використання у фінансових розрахунках

- ПОЗОВНА ЗАЯВА про стягнення нарахованої, але не виплаченої заробітної плати, i середнього заробітку за час затримки розрахунку

- О неотделимости курфюршеств от прав,с ними связанных

- Лекція № 6 Чисельне розв’язання систем лінійних алгебраїчних рівнянь. Метод Крамера, метод Гаусса, матричний метод