4.5. Концепция развития налоговой системы Украины в 2007-2015 годах

В последнее время все больше вдумчивых специалистов, политиков справедливо считают, что обеспечение постоянного экономического роста государства и достижение стратегических приоритетов в его развитии возможны лишь на основе воплощения принципиально новой идеологии фискальной политики, которая гарантировала бы создание действительно благоприятного налогового климата, реальное снижение налоговой нагрузки на налогоплательщиков, создание благоприятных условий для добровольной уплаты налогов, вывод из «тени» капитала, полученного незаконным путем, прозрачность отношений между органами государственной налоговой службы и налогоплательщиками.

Достижение главной цели - постоянного экономического роста и обеспечения уровня социальной справедливости - возможно лишь за счет создания надежной финансовой основы, стабильного, своевременного и полного поступления платежей в бюджет.

Реализация этой задачи связана с определением целей налоговой политики государства, изменениями методов проведения налоговой реформы, определением первоочередных задач, которые наиболее эффективно будут влиять на инвестиционную, инновационную и социально-ориентированную модель экономического развития, совершенствование механизмов функционирования основных элементов системы налогообложения Украины.

Налоговая политика должна основываться на единых принципах: налоги должны быть стабильными и не слишком отягощающими, но уплачивать их обязаны все без исключения, а налоговое законодательство должно быть понятным.

Для достижения указанного в контексте сегодняшних украинских реалий необходимо привести систему налогообложения в соответствие с приоритетами государственной политики социально-экономического развития страны, внести изменения в налоговое законодательство и упростить его, сменить методы администрирования налогов на более эффективную, открытую и подотчетную обществу систему.

Одним из приоритетов экономической политики государства в ближайшей перспективе должно быть создание благоприятных условий для легального и эффективного функционирования реального сектора экономики.

Сегодня среди общего количества налогоплательщиков есть немало таких потенциальных плательщиков, которые, используя сложность, непонятность и непрозрачность налогового законодательства, применяют разнообразные схемы минимизации налоговых обязательств и уклонения от налогообложения.

Теневая экономика создает реальную угрозу национальной безопасности и демократическому развитию государства, отрицательно влияет на общественную жизнь - экономику, политику, управление, социальную и правовую сферы, гражданское сознание, отношения Украины с другими странами мира.

Определяющим фактором детенизации экономики страны должно стать проведение широкомасштабной налоговой реформы, направленной на снижение налоговой нагрузки на налогоплательщиков, упрощение системы налогообложения, усиление контроля за уровнем расходов производства, а также на минимизацию расходов на администрирование налогов.

Приоритетными направлениями деятельности органов государственной власти должны стать не только внедрение механизмов прямого противодействия теневой экономике, но и трансформация финансовых, человеческих и организационных ресурсов теневой экономики в легальное русло.

Детенизация и легализация экономических отношений будут способствовать улучшению в стране инвестиционного климата, увеличению количества рабочих мест, развитию государственного сектора экономики и тем самым обеспечивать стабильность налоговых поступлений в бюджет и усиление социального вектора экономической политики Правительства.

Реализация налоговой политики в Украине на современном этапе имеет исключительное значение. Во-первых, она должна обеспечить эффективное функционирование экономики государств, создав в Украине стабильную налоговую систему, которая позволяла бы государству получать своевременно и в полном объеме поступления всех надлежащих платежей в бюджеты всех уровней.

Во-вторых, благодаря реализации налоговой политики должны быть обеспечены справедливый подход ко всем категориям налогоплательщиков, уменьшение вмешательства государства в деятельность субъектов хозяйствования и устранение всех препятствий для развития их хозяйственной деятельности, а также создание условий для дальнейшей интеграции Украины в мировое сообщество.Государство должно обеспечить налогоплательщикам такие условия, при которых они будут доверять ему и добровольно уплачивать установленные законодательством налоги, сборы и обязательные платежи, а государственная налоговая служба должна стать высокопрофессиональной, информационно-развитой и максимально автоматизированной службой, которой будет доверять общество. Мы должны достичь максимального уменьшения влияния человеческого фактора на принятие решений, минимального вмешательства работников государственной налоговой службы в хозяйственную деятельность субъектов хозяйствования, создать и внедрить современные информационно-аналитические системы, обеспечить обучение налогоплательщиков, прозрачные формы и методы их обслуживания.

Для решения всех указанных проблем в налогообложении необходимо максимально ускорить создание единого систематизированного законодательного акта - Налогового кодекса, который охватывал бы все без исключения вопросы налогового права и адекватно соответствовал бы принципам налоговой политики государства.

К величайшему сожалению, ранее начатая работа по подготовке проекта Налогового кодекса Украины на определенное время была приостановлена, а при реформировании налогового законодательства изменения не всегда вносились комплексно, направлялись на совершенствование лишь отдельных законодательных актов по регулированию отдельных видов налоговых платежей. Поэтому нынешняя система налогообложения не имеет достаточной связи с реальными условиями функционирования экономики и имеет признаки конфискационного характера.

Анализ действующего законодательства Украины по вопросам налогообложения свидетельствует о наличии в нем коллизионных норм, приводящих к неоднозначному их толкованию, и, как следствие, на практике очень часто возникают спорные ситуации между налогоплательщиками и органами государственной налоговой службы.

Наличие пробелов в законодательстве позволяет недобросовестным налогоплательщикам уклоняться от налогообложения.

Комплексно эти проблемы можно решить лишь при условии системных подходов к их устранению, и прежде всего путем законодательного урегулирования вопросов налогообложения, а также при наличии адекватных условий администрирования налогов, что позволит избежать подобных неконтролируемых ситуаций в дальнейшем.

Поэтому при реформировании налоговой системы Украины необходимо обеспечивать соблюдение последовательной политики относительно совершенствования налогового законодательства, согласованности принятых законодательных актов с действующим законодательством, стабильности правового поля, что, в свою очередь, позволит субъектам хозяйствования уверенно планировать свою деятельность.

Поэтому необходимо как можно быстрее провести комплексное реформирование налоговой системы, которая должна стать всеохватывающей, равномерной и справедливой ко всем налогоплательщикам.

При этом ключевыми мерами должны стать введение единых справедливых подходов к налогообложению для всех налогоплательщиков, последовательное сокращение льгот и привилегий и привлечение к налогообложению всех субъектов хозяйствования, снижение налоговой нагрузки на налогоплательщиков, совершенствование специальных режимов налогообложения, в частности системы фискальной поддержки субъектов малого бизнеса, а также проведение гармонизации национального налогового законодательства с нормами законодательства ЕС и требованиями ВТО.

Комплексное решение вопросов формирования налоговой системы, определение направлений развития, путей совершенствования законодательства, этапов реформирования системы налогообложения возможны лишь путем утверждения Концепции реформирования налоговой системы, на которой будут базироваться положения Налогового кодекса Украины.

Принятие такой Концепции позволит создать условия для эффективного прогнозирования налоговой базы, которая будет обеспечивать достаточную доходную часть бюджета, обеспечивать стабильность и предсказуемость налогового законодательства, а также создать благоприятные условия для отрабатывания и принятия Налогового кодекса.

Министерством финансов Украины совместно с другими министерствами и ведомствами разработан проект постановления Кабинета Министров Украины «Об утверждении Концепции реформирования налоговой системы Украины», который сначала был рассмотрен во время заседания Правительственного комитета, а 22 декабря 2006 г. состоялось и общественное обсуждение его с участием финансовых и налоговых органов, общественных организаций и представителей бизнеса.

Предложенный проект Концепции - это попытка разработать долгосрочную стратегию поэтапного реформирования налоговой системы в государстве, базирующуюся на решении проблем и недостатков существующей налоговой системы и определении путей их решения.

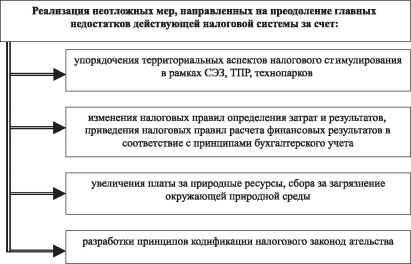

Основными направлениями реформирования системы налогообложения в проекте Концепции определены:

- отмена неэффективных налогов, то есть обеспечивающих несущественные доходы бюджета, но при этом требующих значительных бюджетных расходов на их администрирование;

- уменьшение размеров ставок отдельных видов налогов и изменений принципов их реформирования;

- смещение налоговой нагрузки в сторону косвенных налогов и ресурсных платежей;

- изменения в структуре косвенных налогов и, в частности, в направлении роста универсальных акцизов в сравнении со специфическими;

- повышение роли экологических и ресурсных платежей и обеспечение дифференциации этих платежей в зависимости от характеристик базы их исчисления;

- введение налога на недвижимое имущество;

- возрастание роли местных налогов в структуре доходов местных бюджетов.

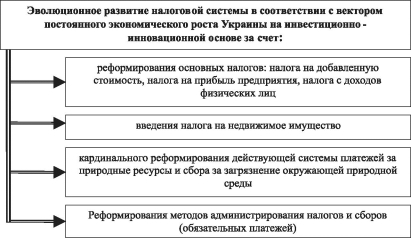

Концепция предусматривает поэтапное снижение ставок налога на прибыль предприятий (до 22% в 2010 г. и до 10% - 2012 г.), налога на добавленную стоимость до 18%.

Указанный документ предусматривает обеспечение стимулирующей роли налоговой амортизации по принципу «ускоренной амортизации» для производственных активов при введении новейших энергосберегающих и инновационных технологий.

Концепция предусматривает также направления реформирования упрощенной системы налогообложения субъектов малого бизнеса, к которым относятся ограничение применения права на упрощенную систему налогообложения по высокорентабельным видам деятельности, совершенствование действующей системы фиксированных ставок единого налога для физических лиц - предпринимателей и процентных ставок налога для юридических лиц, включение в базу налогообложения юридических лиц всех доходов, включая пассивные.

Действующее законодательство требует сегодня ведения налогоплательщиками двух учетов: бухгалтерского и налогового. Одновременное ведение их значительно усложняет процессы учета на предприятиях и составления ими отчетности, а также порядок администрирования налогов органами государственной налоговой службы. Поэтому неизбежно положительные результаты и экономический эффект будут достигнуты благодаря осуществлению предусмотренных проектом Концепции мер по сближению налогового и бухгалтерского учетов.

Концепция предусматривает выравнивание налоговой нагрузки на субъектов хозяйствования различных сфер экономической деятельности отменной льготных ставок платы за землю и отдельных освобождений от ее уплаты.

Кроме того, этот документ предусматривает совершенствование системы взимания сбора за загрязнение окружающей природной среды в направлении обеспечения его регулирующей и стимулирующей функции, а также расширение базы налогообложения этим сбором за счет включения в нее экологически опасной продукции, производство, хранение, транспортировка и потребление которой отрицательно воздействуют на здоровье граждан и на окружающую природную среду.

Вместе с тем концепция предусматривает определение на законодательном уровне термина «налоговая льгота», а также введение учета налоговых льгот. Социальные льготы будут со-

Первый этап (2007 г.)

Результаты - изменения и дополнения к отдельным нормативно- правовым актам

Второй этап (2008-2010 г. г.)

Результаты - разработка и принятие Налогового кодекса Украины

Рис. 4.2. Этапы реформирования налоговой системы Украины

хранены исключительно для незащищенных слоев населения и общественных организаций инвалидов и их предприятий и организаций.

В ближайшей перспективе будет введен единый социальный налог с дальнейшим поэтапным снижением его ставки.

В целях достижения прозрачности в администрировании налогов и инвестиционной привлекательности Украины Концепция предусматривает, что официальное толкование норм налогового законодательства будет осуществлять исключительно Конституционный суд Украины.

Законодательное решение существующих сегодня проблем налогообложения значительно облегчит работу органов государственной налоговой службы, обеспечит более плодотворное сотрудничество с налогоплательщиками, что позволит без лишнего бюрократизма, на цивилизованном уровне наполнять бюджет нашего государства, а это, в свою очередь, сделает каждого гражданина Украины более богатым и социально более защищенным.

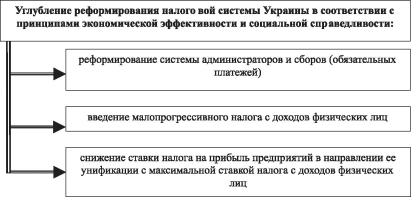

В рамках совершенствования процессов деятельности органов государственной налоговой службы будут осуществлены усовершенствование процессов их деятельности в соответствии с требованиями времени, упрощение системы администрирования налогов, усовершенствование системы подачи и обработки налоговой отчетности, внедрение в практическую деятельность рискоориентированной системы, усовершенствование налогового законодательства и методологии администрирования налогов.

Значительное внимание будет уделено подготовке предложений по совершенствованию налогового законодательства и

методологическому обеспечению процессов администрирования налогов.

Создание комплексной системы мониторинга налоговых рисков позволит анализировать, обобщать и систематизировать нарушения налогового законодательства, сконцентрировать внимание налоговых органов на злостных неплательщиках налогов, в то время как добросовестные налогоплательщики избавятся налогового аудита на длительное время.

В целях предоставления высококвалифицированных консультационных услуг налогоплательщиками по разъяснению норм налогового законодательства в 2007 г. будет создан Информационно-справочный центр Государственной налоговой службы Украины, автоматизированная система которого позволит обрабатывать большее количество обращений, которые будут поступать по телефону, факсу, через e-mail или вебсайт.

Создание современного многофункционального Информационно-справочного центра на уровне мировых стандартов позволит обеспечить предоставление налогоплательщикам высококачественных налоговых услуг, повысить степень соблюдения требований налогового законодательства, обеспечить их осведомленность о возможных изменениях в налоговом законодательстве, ликвидировать практику неоднозначного трактования налогового законодательства, а также обеспечить значительное снижение административных расходов.

Новосозданная интегрированная информационная система сделает невозможным вмешательство человеческого фактора в процессе подачи и обработки налоговой отчетности и платежей, позволит налогоплательщику своевременно получать услуги на надлежащем качественном уровне в любой государственной налоговой инспекции, обеспечит унификацию форм отчетности, необходимый уровень защиты информации, ее полноты и целостности.

Направления модернизации государственной налоговой службы полностью совпадают со стратегией реформирования налоговой системы, определенной Концепцией реформирования налоговой системы Украины.

После утверждения Концепции реформирования налоговой системы можно будет определиться с дальнейшими направлениями нормотворческой деятельности, поскольку предложения по совершенствованию действующих нормативно-правовых актов по вопросам налогообложения должны базироваться на положениях.

Концепция реформирования налоговой системы будет долгосрочным планом работы государства по реформированию налоговой системы.

Выводы:

Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Это основной метод формирования доходов бюджетов разных уровней.

Налоговая система - основа финансово-кредитного механизма государственного регулирования и один из самых важных рычагов воздействия на экономику.

Проблема построения эффективной налоговой системы - одна из самых актуальных в процессе становления в Украине рыночных отношений и интегрирования украинской экономики в мировой рынок.

Единство налоговой системы и законодательной базы налогообложения должно обеспечиваться полным охватом всех вопросов по налогообложению в одном законодательном акте прямого действия, которым должен стать Налоговый кодекс Украины.

Еще по теме 4.5. Концепция развития налоговой системы Украины в 2007-2015 годах:

- Налоговая система Украины: формирование и развитие

- Необходимость и пути совершенствования налоговой системы Украины

- Ганевич Е. М., Краснощек С. С.. Финансовая политика Украины: состояние, проблемы, перспективы. Учебное пособие для студентов экономических специальностей. - Одесса: Пальмира,2007. - 337 с., 2007

- Сеитов Пулат Давлетович. Материалистическая диалектика как философское учение о развитии. Нукус 2015, 2015

- Налоговая система. Принципы построения налоговой системы. Кривая Лаффера

- 5.2. Система налогового законодательства и принципы налогообложения. Взаимосвязи налогового права

- Налоговая система. Налоговый кодекс Российской Федерации

- § б. Система и отрасли законодательства: концепции и проблемы развития

- Гудзь Т.П.. Система раннього виявлення та подолання фінансової кризи підприємств: Монографія. – Полтава: РВЦ ПУСКУ,2007. – 166 с., 2007

- Основные концепции налогового права

- Налоговая система и налоговая политика

- А. Источники и основные концепции федерального налогового права

- 27.Основные интерпретации концепции устойчивого развития и выбор национальной стратегии развития.(+44)

- 44.Основные интерпретации концепции устойчивого развития и выбор национальной стратегии развития.(+44)