3.1. Особенности использования логистического подхода к управлению оборотными активами

В настоящее время наиболее перспективным направлением по управлению оборотными активами являются логистические методы управления.

В литературе логистические методы управления оборотными средствами представлены «теорией управления запасами», «математической теорией запасов» «теорией управления денежным запасом», которые формировались отделано друг от друга, а в настоящее время представлены интегрированными логистическими методами управления (ERP, MRP).

Внимание отечественных исследователей логистические методы управления начали привлекать в 60-е годы 20 века. В то время существовало две точки зрения и обе рассматривались только в рамках теории запасов или теории массового облуживания, не уделяя внимание методам складской, распределительной логистики.В общем случае система управления оборотными средствами экономических объектов является большой, сложной и многоуровневой. В этой системе материальным потоком, обеспечивающим нормальный процесс функционирования, является движение запасов предметов труда и предметов потребления, обусловленное их реализацией, поступлением и хранением. Прекращение материального потока останавливает процесс управления оборотными средствами, следовательно, основной информационный поток состоит из совокупности сообщений о движении вещественного потока на различных участках технологического цикла.

Материальный поток это находящиеся в состоянии движения материальные ресурсы, незавершенное производство, готовая продукция, к которым применяются логистические функции, логистические (транспортировка, складирование и т.д.) и технологические операции (механообработка, сборка и др.).

Материальный поток, рассматриваемый в определенный момент времени является материальным запасом в виде материальных ресурсов, незавершенного производства и готовой продукции, т.е. в запасах преобладает статичная форма материальных потоков.

В процессе управления оборотными средствами попытки

использования отдельно взятых логитстических методов управления запасами не приносят успеха, поскольку в литературе достаточно сложно найти разграничения выбора метода управления запасами для материальных ресурсов, для готовой продукции и незавершенного производства.

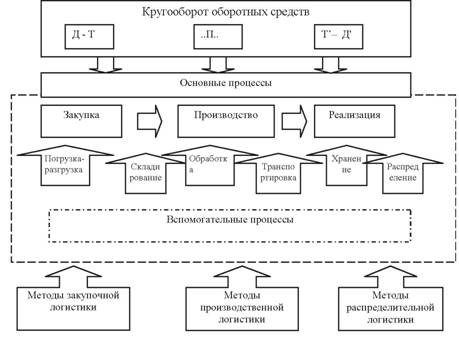

С точки зрения процессного подхода движение оборотных средств можно представить на рисунке 3.1.

Рис. 3.1 - Процессная модель организации оборотных средств |

Как видно из рисунка 3.1, в процессе кругооборота оборотных средств с момента приобретения запасов материальных ресурсов до реализации готовой продукции потребителю необходимо

выполнение нескольких видов операций:

- закупка сырья, материалов и комплектующих;

- операции технологической обработки, связанные с изменением форм, размеров, состояния, взаимного расположения деталей и узлов, составляющих изделие;

- реализация готовой продукции потребителям.

При этом в процессе их осуществления требуется выполнить работы по погрузке-разгрузке, внутризаводскому перемещению материалов и продукции, их складированию и хранению, распределению. Таким образом, перечисленные процессы дополняются транспортировкой и складированием (с сопутствующими им операциями), которые как бы пронизывают их на всем протяжении - от закупки материальных ресурсов до сбыта готовой продукции.

Основные процессы для более эффективного управления в свою очередь можно детализировать на укрупненные задачи. Далее задачи можно расписать по элементарным операциям. Например, закупка состоит из определения размера потребности в материалах, формирования заявки на закупку, выбора поставщика, утверждения заявки на закупку, формирование заявки поставщику, получения счета, получения разрешения на оплату, оплаты по счету, доставки, передачи на склад.

Помимо основных процессов при организации материальных потоков необходимо решить ряд задач по обеспечению нормального его протекания.

Они составляют совокупность вспомогательных процессов.Внедрение логистических методов управления приводит к значительному сокращению запасов материальных ресурсов и запасов готовой продукции. Тем не менее, и на сегодняшний день имеются значительные неиспользованные резервы для совершенствования управления запасами. Они кроются в систематизации материальных потоков, разработке аналитического аппарата для управления ими, совершенствовании моделей и методов оптимизации запасов и т.д.

Логистический подход к управлению оборотными средствами предусматривает отказ от функционально-ориентированной концепции в этой области, так как она имеет следующие недостатки:

• проблемы, возникающие в связи с управлением оборотными средствами, часто решаются по принципу поиска виновного в другой структуре вместо выявления их истинных причин;

• функциональные звенья каждой организационной структуры разрабатывают собственную политику управления оборотными средствами что не всегда согласовывается на более высоком уровне организации;

• предприятие, как правило, обеспечивается излишками товарноматериальных запасов и просроченной дебиторской

задолженностью.

Следовательно, проблема управления оборотными средствами не может быть решена, если отдельные функции организационной структуры будут развиваться некомплексно.

Таким образом логистический подход к управлению оборотными средствами заключается в интеграции закупочной (снабженческой), производственной, распределительной (сбытовой), информационной и финансовой логистик, с целью достижения результата с минимальными затратами времени и ресурсов путем оптимального, сквозного управления материальными и информационными потоками.

Одна из особенностей логистичекого подхода состоит в том, что в нем объединяются все функции по управлению оборотными активами начиная от закупки материальных запасов заканчивая транспортировкой готовой продукции.

Материальный поток и его информационное обеспечение можно представить на рисунке 3.2.

На схеме изображены два взаимосвязанных потока (информационный и материальный), один из которых (информационный, пунктир) должен с некоторым опережением сопровождать другой.

При этом материальный поток подразделяется на входящий и исходящий. Входящий связан с обеспечением поступления сырья, материалов и полуфабрикатов на производство. Исходящий поток это поставка продукции в оптовую и розничную сеть или непосредственно потребителю. Эти потоки взаимосвязаны и обусловлены двумя экономическими категориями - спросом и предложением. Предложение формируется под воздействием потребительского спроса, а спрос на материальный поток формируется под воздействием предложения.

Рис. 3.2 - . Система движения материальных запасов |

Структурную основу логистического управления оборотными активами создает функциональный цикл, который состоит из трех элементов:

- закупки (снабжения);

- обеспечения производства;

- сбыта (физического распределения).

Рассмотрим эти элементы более подробно. Функциональный цикл закупки характеризуется тремя составляющими: сроком

поставки материальных ресурсов, размером поставки, стоимостью и способом доставки.

Рис. 3.3 - Функциональный цикл снабжения |

Функциональный цикл обеспечения производства зависит от отраслевых особенностей, способа организации производства и может осуществляется по нескольким схемам движения

материального потока.

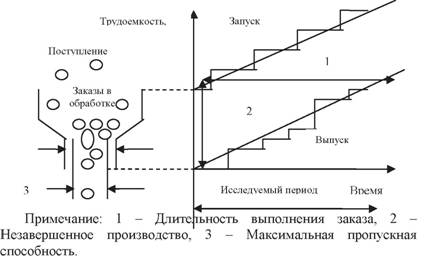

Управление движением материальных потоков в производстве может осуществляться с использованием модели «воронки».

«Воронка» служит для упрощенного описания процесса движения материальных потоков в отдельных звеньях логистической цепи. В качестве реального объекта модели могут выступать: цех, участок, рабочее место, система складов или транспортная система.

Схема прохождения материальных потоков через воронку представлена на рисунок 3.4.

Рис. 3.4 - Воронкообразная модель логистической системы |

Поступающие в воронку заказы изображены на рисунке в виде шаров различной величины. Объем шара соответствует трудоемкости заказа. Система имеет максимальную пропускную способность (мощность), которая достигается при условии рационального планирования материальных потоков (распределения заказов по отрезкам планового периода и формирования очередности выполнения работ). Процесс поступления и выбытия заказов изображается в виде ломаной линии «запуска» или «выпуска». Средняя длительность цикла заказа устанавливается исходя из объема незавершенного производства и реальной пропускной способности системы.

Управление материальными потоками может осуществляться также одним из способов: путем «выталкивания» или «вытягивания» заказа.

При выталкивающей системе процессом централизованного управления охвачен каждый цех: цех получает конкретные месячные задания и отчитывается об их выполнении перед центральными органами планирования организации. Готовую продукцию цех передает на межцеховой склад. В случае наличия остатков в системе возникает перенакопление. В случае задержки выполнения плановых заданий могут возникнуть перерывы, из-за отсутствия полуфабрикатов на питающих промежуточных складах. При данной системе управления материальными потоками предметы труда перемещаются с одного участка на другой (следующий по технологическому процессу) независимо от его готовности к обработке и потребности в этих деталях, т.е. без наличия соответствующего заказа. Материальный поток как бы «выталкивается» получателю по команде, поступающей из центральной системы управления производством

В бывшем Советском Союзе этот вид планирования был единственным. В условиях рыночной экономики такой вид планирования используется в заготовительных организациях и предприятиях, производящих стандартную продукцию широкого назначения.

Схема выталкивающей системы управления материальным потоком представлена на рисунке 3.5.

Рис. 3.5 - Схема выталкивающей системы управления |

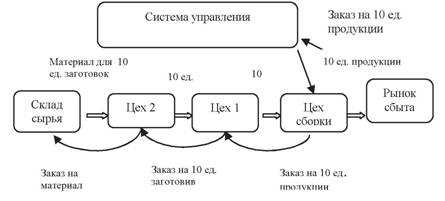

При вытягивающей системе управления предполагается расчет и создание на его основе оборотных заделов на всех рабочих местах. Значение этих заделов определяется средней потребностью в конкретных изделиях, изготавливаемых данной организацией, на короткий период времени - от месяца до трех. Процессом

изготовления изделий управляет центральный плановый орган, который формирует график сборки конечных изделий и спускает его на главный сборочный конвейер. Главный сборочный конвейер отбирает необходимые полуфабрикаты (детали, узлы) в соответствии с графиком сборки с ближайших промежуточных складов. Изъятые с этих складов полуфабрикаты восполняются цехами, поставщиками полуфабрикатов. Для того чтобы восполнить изъятое, они должны будут забрать полуфабрикаты от предыдущих изготовителей и т.д. Вытягивающая система предполагает сохранение минимального уровня запасов на каждом этапе производства и движения заказа от последующего участка к предыдущему. Последующий участок заказывает материал в соответствии с нормой и временем потребления своих изделий. План-график работы устанавливается только для участка (цеха)- потребителя. Участок-производитель не имеет конкретного графика и плана и работает в соответствии с поступившим заказом. Таким образом изготавливаются только те детали, которые реально нужны и только тогда, когда в этом возникает необходимость.

Такой вид системы управления находит распространение в массовом производстве, основанном на комбинировании модулей, что создает возможность выпускать широкую номенклатуру изделий и тем самым удовлетворять разнообразный спрос.

Механизм функционирования вытягивающей системы представлен на рис. 3.6.

Рис. 3.6 - Вытягивающая система управления материальным потоком |

Разница этих двух видов систем управления заключается в том, что они имеют в своей основе различные ритмы, определяющие движение материального потока. Системы выталкивающего вида в основе всех плановых расчетов используют постоянное значение среднерасчетного ритма изготовления продукции. Возможность использования постоянного значения среднерасчетного ритма вытекает из того, что плановым периодом для этого вида является год. Системы вытягивающего вида в качестве плановых периодов для определения величин средних оборотных заделов рассматривают периоды от месяца до трех, оперативное же управление в этих системах рассматривает значительно меньшие периоды, вплоть до смены, поэтому значения среднерасчетных ритмов в этих системах изменяются.

Выталкивающие модели управления потоками характерны для традиционных методов организации производства. Выталкивающие системы, способные с помощью микроэлектроники увязать сложный производственный механизм в единое целое, тем не менее имеют естественные границы своих возможностей. Параметры «выталкиваемого» на участок материального потока оптимальны настолько, насколько управляющая система в состоянии учесть и оценить все факторы, влияющие на производственную ситуацию на этом участке.

| Процессы распределительной логистики можно подразделить на управленческие и технологические (рис. 3.8). |

Функциональный цикл в физическом распределении сводится к обработке и исполнению заказов потребителей и непосредственной поставке продукции.

Рис.3.7 - Базовый цикл физического распределения |

Рис. 3.8 - Содержание процессов распределительной логистики |

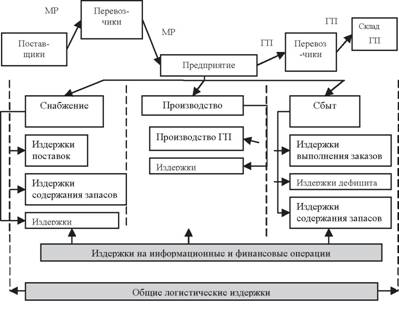

Управление функциональным циклом предполагает минимизацию издержек по управлению материальным потоком. Формирование издержек в логитической сети можно представить на рисунке 3.9.

Рис. 3.9 - Формирование издержек в логистический сети МР - материальные ресурсы; ГП - готовая продукция |

Существуют следующие основные типы издержек, которые оказывают влияние на процесс управления функциональным циклом материального потока.

- издержки, связанные с поставкой материальных ресурсов;

- издержки содержания запасов (материальных ресурсов и готовой продукции);

- издержки выполнения заказов потребителей;

- издержки, связанные с дефицитом запасов.

Издержки поставок можно разделить на две части. Первая часть - это сумма, которую необходимо уплатить поставщику, т.е стоимость материальных ресурсов. Вторая это расходы, связанные с размещением и поставкой заказа. К таким расходам относятся транспортно - заготовительные расходы, расходы по доведению материалов до состояния, в котором они могут быть использованы в запланированных целях, расходы на приобретение рекламных каталогов, издержки, связанные с контролем выполнения заказа и сокращение срока их выполнения, издержки по складированию и получению заказа.

Некоторые из этих расходов фиксируются в заказе и не зависят от объема поставок (постоянные затраты), другие например, транспортно - заготовительные и складские расходы, находятся в прямой зависимости от величины заказа (переменные затраты).

К транспортно-заготовительным расходам относятся:

1) транспортные расходы;

2) таможенные пошлины и сборы;

3) расходы на погрузочно-разгрузочные работы;

4) стоимость информационных, консультационных и посреднических услуг, связанных с приобретением запасов;

5) расходы по хранению и страхованию груза в пути;

6) стоимость потерь и порчи ценностей за время нахождения груза в пути в пределах их естественной убыли;

7) прочие расходы, связанные с приобретением материальных ценностей.

Многообразие указанных видов расходов обусловлено характером приобретаемых ресурсов, спецификой отраслей материального производства (промышленность, строительство, сельское хозяйство и пр.), особенностями организации процесса снабжения в производственных предприятиях, например наличием или отсутствием заготовительно-складских подразделений, отдаленностью или близостью нахождения поставщиков, масштабами деятельности организации и другими причинами.

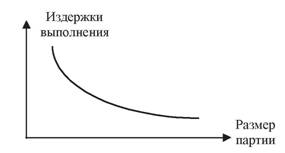

Зависимость издержек выполнения заказов от размера партии поставки показана на рис. 3.10. Из рисунка видно, что издержки выполнения заказа уменьшаются при увеличении размера партии, также изменяются издержки выполнения заказа, приходящиеся на единицу товара.

Рис. 3.10 - Зависимость издержек выполнения заказа от размера партии поставки |

Для определения затрат на выполнение одного заказа (Св) (с размером партии q) необходимо издержки по выполнению заказа, приходящиеся на единицу материального ресурса (С), умножить на потребность за определенный период во всех материальных ресурсах (P) и разделить на размер партии поставки:

|

Издержки содержания запасов (Сс) состоят из двух частей: издержки, связанные с присутствием запасов и затраты, связанные с иммобилизацией средств в запасах. Первая часть затрат пропорциональна величине запасов и времени, в течении которого они хранятся.

Общая сумма затрат на хранения включает: заработную плату работников занятых хранением запасов, расходы на аренду (содержание) склада, расходы на складские операции, страховые и налоговые издержки, амортизацию основных средств, расходы на доработку материалов, потери и недостачи и др.

Существует два подхода по определению затрат на хранение запасов. Первый способ предполагает использование метода прямого счета путем деления общей суммы расходов на хранение (ССх) на товароемкость склада (Те) по формуле (3.2):

|

Этот способ приемлем для определения удельных затрат на хранение однородного продукта.

При втором способе затраты на хранения определяются делением общей суммы затрат на хранение на среднюю величину запасов (q^) и время хранения (t) по формуле (3.3):

|

Затраты, связанные с иммобилизацией средств в запасах можно измерить прибылью, которую мог бы принести каждый рубль стоимости материалов при участии в процессе производства или возможными процентами на капитал, вложенный в запасы.

Удельные затраты содержания можно найти как сумму издержек хранения (Сх) и потерь от иммобилизации средств в запасах (Сп) по формуле (3.4):

Сс = Сх + Сп (3.4)

Издержки содержания запасов можно выразить в процентах от закупочной цены за определенное время (например, 20% за год). Если Z - закупочная цена единицы товара, i - доля издержек по хранению от закупочной цены в процентах, то издержки содержания поставляемой партии размера q (Сс) определяются по формуле (3.5):

|

Как правило, издержки содержания материальных запасов определяются средним уровнем запасов. При постоянной интенсивности потребления материальных запасов издержки содержания запасов составляют:

|

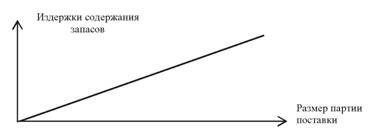

График зависимости издержек хранения запасов от размера партии поставки (их количества на складе) представлен на рис. 3.11.

Рис. 3.11 - Зависимость издержек содержания запасов от размера партии поставки |

Таким образом, по мере возрастания размера заказа на закупку издержки на выполнение заказа убывают; издержки содержания запаса возрастают.

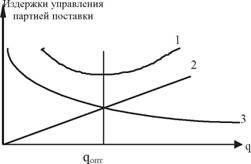

Общие издержки управления партией материальных запасов - это сумма издержек выполнения заказа и издержек содержания запасов, т.е.

|

Кривая общих годовых издержек имеет минимальную кривизну вблизи точки минимума. Это говорит о том, что в ее окрестности размер запаса может колебаться в небольших пределах без существенного изменения общих издержек.

| Зависимость годовых затрат на управление запасами от размера заказа представлена на рис. 3.12. |

Рис. 3.12 - Зависимость годовых затрат на управление от размера заказа: 1 - издержки управления запасами; 2 - издержки выполнения заказов; 3 - издержки содержания запасов |

При неизменной стоимости хранения единицы запаса в рассматриваемом периоде общая сумма затрат по хранению запасов на складе минимизируется при снижении среднего размера одной партии поставки товаров.

Наибольшие трудности возникают при определении издержек дефицита, т.е. нарушения процесса материального обеспечения производства. Дефицит это следствие ряда случайных факторов, а также результат неправильного распределения средств и неумелого управления запасами [30, с 235]. Можно выделить следующие ситуации связанные с образованием издержек дефицита:

1) Остановка производственного процесса. Может быть вызвана отсутствием необходимого материала, вследствие чего возникают издержки от простоя рабочих и оборудования.

2) Потери вызванные заменой материалов. Издержки связаны с перерасходом материалов, использовании более дорогостоящих материалов, дополнительной заработной платой и т.д.

3) Потери связанные с экстренной доставкой материала.

4) Косвенные расходы связанные с перестройкой производственного процесса, увеличения объемов НЗП, штрафами за нарушение договоров.

5) расходы в связи с невыполнением заказа (задержкой с отправкой заказанного товара) — дополнительные затраты на продвижение и отправку товаров того заказа, который нельзя выполнить за счет имеющихся товарно-материальных запасов;

6) расходы в связи с потерей сбыта — в случаях, когда постоянный заказчик обращается за данной покупкой в какую-то другую фирму (например, выручка, потерянная из-за неосуществления торговой сделки);

7) расходы в связи с потерей заказчика — в случаях, когда отсутствие запасов оборачивается не только потерей той или иной торговой сделки, но и тем, что заказчик начинает постоянно искать другие источники снабжения (например, общая выручка, которую можно было бы получить от реализации всех потенциальных сделок заказчика с фирмой).

Издержки дефицита можно определить методом прямого счета, например как разницу затрат при нормальных условиях поставки материалов и затрат, связанных с экстренной поставкой, или разностью между затратами на более дорогостоящие материалы и затратами на материалы, используемые в производственном процессе при нормальных условиях.

Можно использовать косвенные приемы для определения издержек дефицита.

Для детерминированных моделей издержки дефицита (D) можно определить по формуле (3.8) приняв за 8 отношение фактического размера партии к оптимальной:

|

При случайном спросе целесообразно экспертным путем определить для каждого конкретного случая допустимый коэффициент риска (р) затем можно определить издержки дефицита по формуле (3.9):

|

Развитие логистики характеризуется тем, что одновременно с эволюцией ее концепции идет процесс разработки методических основ калькуляции издержек, хотя он протекает не столь быстро и однозначно. Проблема здесь прежде всего заключается в выявлении структуры себестоимости продукции и услуг. Импульсом к анализу логистических издержек послужила нестабильность экономического положения западных стран в середине 1950-х годов, ставшая

причиной снижения прибылей компаний. Первоначально к таким издержкам относили совокупность затрат на операции по перемещению товаров (расходы на транспортировку, складирование, обработку заказов и т. д.). Затем логистические издержки стали рассматриваться как оптимизация затрат на перемещение готовой продукции, включая ее хранение и содержание запасов, упаковку и поддерживающую деятельность (запасные части, послепродажный сервис). Что касается доли расходов на послепродажное обслуживание в странах Бенилюкса, США, Франции, ФРГ, Канаде, Италии и Великобритании, то, например, в структуре полной стоимости электронного оборудования она держалась на уровне 42-43% в течение целого десятилетия.

В связи с интеграцией логистических функций и развитием идеи функциональных компромиссов многие компании в своей логистической деятельности приняли на вооружение концепцию «полных издержек распределения». В их состав включили расходы по обеспечению производства материальными ресурсами, объяснив это тем, что решения, относящиеся к уровню обслуживания, существенно влияют на размер товарно-материальных запасов, которые необходимо поэтому включить в систему логистики. Анализ соотношения расходов, связанных, с одной стороны, с материально-техническим обеспечением производства, а с другой — с распределением готовой продукции различных отраслей промышленности, показал, что, например, во Франции первые из них составляют порядка 1,5-9% продажной цены, а вторые — 3-24%, т. е. в 2-3 раза больше первых.

В дальнейшем, когда, как уже отмечалось, получили распространение межфункциональные компромиссы, произошел отказ от изолированного рассмотрения мероприятий по рационализации сферы обращения и производства, стал внедряться метод суммарных издержек в коммерческую практику предприятий. Другими словами, фирмы стали проводить анализ общей величины затрат, получивший название «принцип одного зонтика».

Комплексный подход к развитию логистики изменил концепцию ее издержек. Калькуляция расходов стала осуществляться не по функциональному принципу, а с ориентацией на конечный результат. Одним из таких способов калькуляции издержек является «подход миссии», когда первоначально определяются объем и характер работы логистической системы в рамках определенной ситуации «продукт-рынок». а затем затраты, связанные с ее выполнением. В этих условиях получил развитие новый подход к

исчислению. Миссия может быть определена с точки зрения типа обслуживаемого рынка, вида продукции и ограничений по обслуживанию и издержкам. Миссия может, например, формулироваться как достижение с минимальными расходами наибольшей доли суммарных поставок товаров потребителям в удобные для них сроки при соблюдении требуемой партионности и интервалов отправок (возможно включение и других целей компании).

В настоящее время в соответствии с подходом миссий одним из базовых принципов калькуляции логистических издержек стало требование обязательного отражения материальных потоков, пересекающих традиционные функциональные границы, возникающие при выполнении отдельных операций (т. е. издержки по обслуживанию потребителей на рынке должны быть идентифицированы). Это означает, что данный принцип должен дать возможность осуществить раздельный анализ издержек и доходов по типам потребителей и сегментам рынка или каналам распределения. Такое требование возникает в связи с тем, что оперирование средними величинами функциональных расходов таит в себе опасность, поскольку в случаях идентифицирования затрат в поле зрения могут не попасть значительные отклонения от средних значений. Таким образом, современная система калькуляции издержек рассматривается, с одной стороны, как система, определяющая общие затраты на логистику в соответствии с ее целями («выходами»), а с другой — как сумма расходов, связанных с выполнением традиционных функций логистики («входов»). При этом издержки по «выходам» и «входам» согласовываются между собой.

Поскольку при реализации миссии предполагается срез функциональных сфер логистической деятельности, то достижение определенных целей связано с затратами большого числа функциональных операций, выполняемых центрами деятельности в рамках фирмы. Практика показывает, что наивысшая эффективность калькуляции издержек сферы распределения достигается при раздельном определении расходов, связанных с выполнением конкретных задач («выходов») данной сферы, и различных вводимых ресурсов, задействованных в достижении этих «выходов» (целей). Различие между ориентацией на конечный результат, основанной на идее миссии, и ориентацией на «вход», базирующейся на функциональном подходе, схематично показано в таблице 3.1.

Миссия А: обслужить западноевропейские рынки компании с 95% надежности доставки за 10 дней при минимальных общих издержках;

Миссия Б: обслужить покупателей продукции компании,

удовлетворить их требования в отношении размера отправок и частоты доставки при минимальных общих издержках;

Миссия В: удовлетворить спрос внутренних потребителей при помощи существующих каналов распределения и организационнотехнической базы с целью получения максимальной прибыли компании посредством балансировки требований розничной торговли относительно издержек.

Таблица 3.1

Миссии сферы логистики [4]

| Миссии | Закупка (руб.) | Складиров ание (руб.) | Перевоз ки (руб.) | Другие сферы деятельности (руб0 | Общие издержки миссии (руб0 |

| Миссия А | 100 | 90 | 20 | 80 | 290 |

| Миссия Б | 50 | 70 | 200 | 20 | 340 |

| Миссия В | 70 | 30 | 50 | 70 | 220 |

| Издержки функциональн ых областей | 220 | 190 | 270 | 170 | 850 |

Из таблицы также видно, как сформулированные миссии сферы распределения могут оказывать различное влияние на издержки функциональных областей и при этом обеспечивают вполне логичную основу для калькуляции издержек фирмы. Иными словами, в настоящее время на конкурентных рынках функциональные логистические расходы определяются потребностями выполняемой миссии, т. е. суммированием затрат по вертикали. Сочетание функционального подхода и реализации конкретных целевых установок в сфере логистики используется также и при анализе прибылей организацией.

Взаимодействие двух отмеченных выше принципов калькуляции издержек и прибыли в части, связанной с логистикой, привело к необходимости с четкой последовательностью разработать наиболее экономичную для фирм схему товародвижения. В первую очередь

определяются цели логистики и альтернативы их реализации. Затем намечаются функции, выполнение которых должно привести к достижению поставленных целей, и исчисляются связанные с ними затраты для каждого альтернативного варианта. На заключительной фазе разработки логистической схемы, исходя из критерия сравнительной эффективности таких вариантов, производится выбор наиболее приемлемого из них.

Таким образом, калькулируя издержки по методу миссий, фирма при помощи вышеуказанной матричной модели может отобрать наиболее выгодные варианты с точки зрения выбора целей обслуживания. В случае пользования услугами нескольких конкурирующих между собой центров активности (например, транспортных компаний) метод миссий предоставляет возможность выбрать такой центр, который способен с минимальными для фирмы-заказчика или приемлемыми для обеих сторон расходами осуществить логистические операции в рамках поставленных целей.

[27].

Таким образом в теории управления запасами сформировалось несколько направлений: 1) стоимостной подход, предполагает, что при фиксированном горизонте планирования для оценки качества функционирования системы рассматриваются средние суммарные издержки; 2) надежностный подход, ориентированный на минимальную вероятность дефицита; 3) синхронизация процессов поставки и потребления, основанная на минимизации уровня запасов.

3.2.