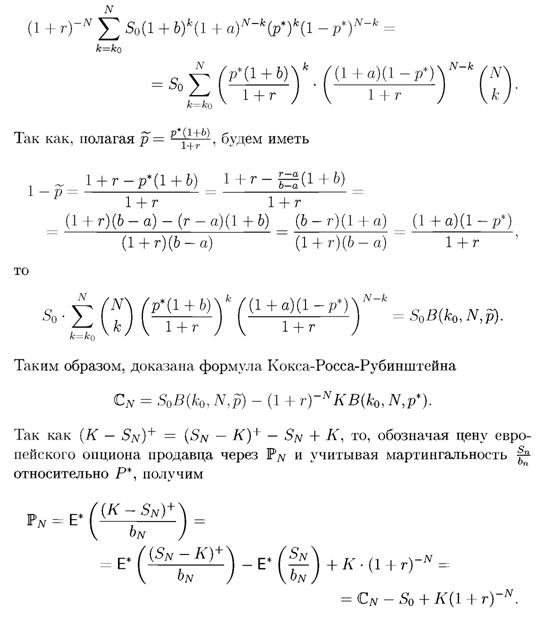

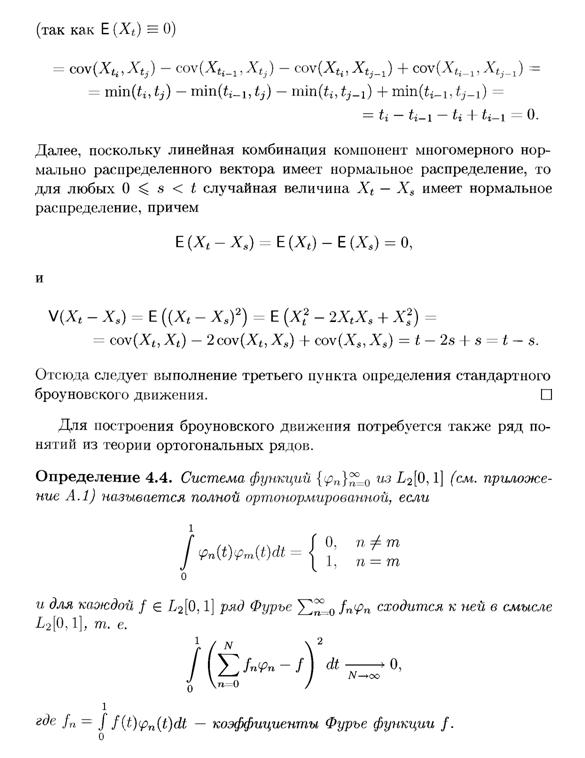

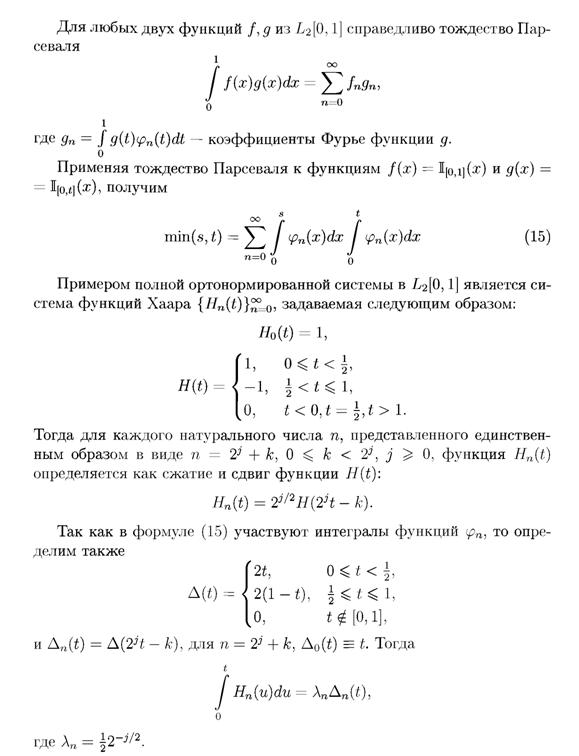

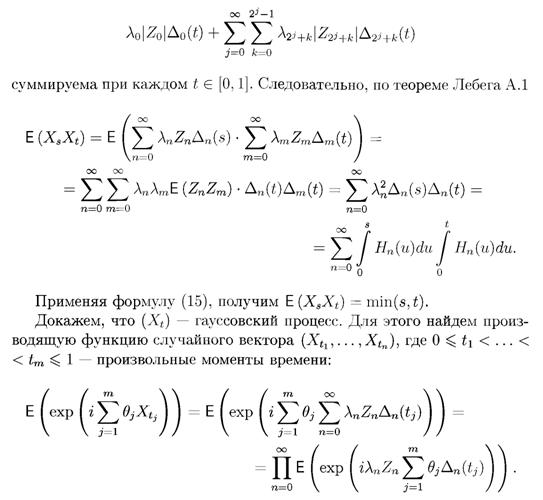

Броуновское движение

Определение 4.1. Пусть (Ω,Α, Р) — вероятностное пространство и T = [0, сю). Семейство (At)ielr случайных величин называется случайным процессом с непрерывным временем. При фиксированном ω Є Ω функция времени Xt{uj) называется траекторией или реализацией, отвечающей элементарному исходу ω.

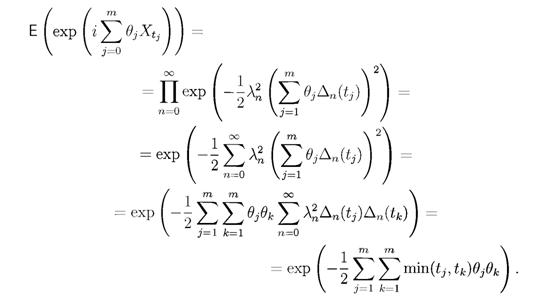

Определение 4.2. Стандартным броуновским движением называется случайный процесс (St)teт такой, что

1. B0 = о,

2. для любых моментов времени 0 ^ to < ti .

|

|

|

|

|

|

|

|

|

|

|

Еще по теме Броуновское движение:

-

Аудит -

Банковская система -

Биржевая торговля -

Государственные и муниципальные финансы в России -

Государственный и муниципальный заказ -

Державні і муніципальні фінанси в Україні -

Основы финансов -

Рынок ценных бумаг -

Финансовый менеджмент -

-

Антропология -

Астрономия -

Безопасность жизнедеятельности -

Библиотечное дело -

Биология -

Военное дело -

География -

Зоология -

История -

Культурология -

Литература -

Математика -

Медицина -

Педагогика -

Политология -

Право России -

Право України -

Психология -

Религоведение -

СМИ и журналистика -

Социология -

Технические науки -

Транспорт -

Физика -

Философия -

Финансы -

Экология -

Экономика -

Этнография и демография -

Юриспруденция -

Языкознание -