З.1. Компьютерная реализация системы управления оборотным капиталом

Разработанная программа «Капитал Мониторинг» является компьютерной реализацией системы управления оборотным капиталом хозяйствующего субъекта. Основой для разработки данного комплекса послужила функциональная модель системы поддержки принятия решений по управлению оборотным капиталом хозяйствующего субъекта.

Программа адресована финансовым менеджерам для компьютерного анализа использования оборотного капитала и оптимального комплексного управления и использует данные внешней бухгалтерской отчетности.Все вычислительные модули программы реализованы в среде Delphi для операционной системы Windows. Основным критерием выбора среды разработки была возможность работы с базами данных. Delphi наиболее полно удовлетворяет этому условию, а также среда Delphi - среда визуальной разработки, что значительно упрощает и ускоряет процесс разработки приложений.

Технология обработки данных при помощи программы «Капитал Мониторинг» сводится к выполнению следующих этапов:

- запуск программы;

- подготовка данных;

- проверка данных и восстановление пропущенных наблюдений;

- выполнение вычислений;

- просмотр, печать и сохранение результатов;

- завершение программы.

Очевидно, что первый и последний из указанных пунктов выполняются в течение одного сеанса работы с программой, т.е. однократно, в то время как остальные этапы работы с данными могут быть реализованы многократно.

Для работы «Капитал Мониторинг» необходимы:

1. Операционная система Windows (98/2000/ХР/2003).

2. BDE (Borland Database Engine).

К основным отличительным особенностям программы «Капитал Мониторинг» относятся:

1. Универсальность. Программа имеет широкую область применения, т.е. может использоваться в управленческой деятельности хозяйствующего субъекта любой отраслевой принадлежности.

2. Полный расчет по всем разделам анализа использования оборотного капитала:

- анализ динамики структуры оборотных средств,

- расчет и оценка величины собственных оборотных средств и ликвидности баланса,

- расчет и анализ показателей оборачиваемости оборотного капитала,

- расчет и оценка эффективности использования оборотного капитала.

В результате рассчитывается более 40 финансово-экономических параметров и коэффициентов.

3. Наглядное и достаточно полное представление данных.

4. Наличие комментариев, содержащих формулы и характеристики показателей анализа.

5. Математический аппарат, реализованный в данной программе, позволяет решить задачу динамического оптимального комплексного управления оборотным капиталом хозяйствующего субъекта.

Использование программы «Капитал Мониторинг» позволит:

- автоматизировать процессы, связанные с анализом и прогнозированием управления оборотным капиталом;

- оперативно реагировать на качественные и количественные изменения в управлении оборотным капиталом;

- работать в едином информационном пространстве;

- минимизировать расходы на информационное обеспечение, поиск и обработку информации;

- иметь в распоряжении финансового менеджера базу и инструментарий для автоматизации процесса принятия оперативных решений по управлению оборотным капиталом.

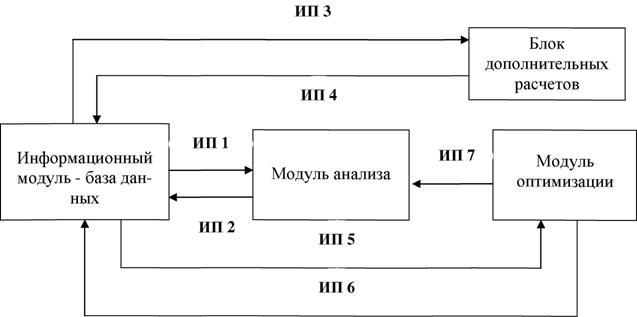

Программа «Капитал Мониторинг» состоит из трех основных и одного дополнительного модулей, которые связаны между собой информационными потоками (рис. 14.).

Информационный блок представляет собой автономный модуль данных системы управления структурой оборотного капитала. Информацию, которая хранится в базе данных можно разделить на две группы: первичную (основную) и вторичную (расчетную).

Первичную информацию составляют ежеквартальные данные бухгалтерской отчетности: бухгалтерский баланс (форма № 1), отчет о прибылях и убытках (форма № 2) и данные Госкомстата России по ожидаемому темпу инфляции. Эта информация вводится в информационный блок вручную.

Рис. 14. Взаимосвязь модулей программы «Капитал Мониторинг» |

Ко второй группе относятся данные промежуточных и окончательных расчетов, которые вычисляются автоматически в соответствии с алгоритмами, реализованными в других модулях.

Промежуточные данные используются для блока анализа и оптимизации. Для блока анализа используются средние величины: средняя арифметическая и средняя хронологическая, полученные путем арифметических преобразований из первичной информации.В оптимизационный блок поступают:

- значения параметров целевой функции, которые определяются методом наименьших квадратов, на основе данных ежеквартальной бухгалтерской отчетности;

- минимальные значения входящих и выходящих потоков;

- средние значения интенсивностей потоков;

- коэффициенты влияния инфляции на оборотный капитал.

К окончательным расчетным данным, которые хранятся в базе данных, относятся вычисленные экономические параметры и коэффициенты, а также спрогнозированные значения структурных элементов оборотного капитала предприятия.

В модуле анализа реализована методика проведения анализа использования оборотного капитала предприятия.

Блок дополнительных расчетов на основе первичной информации рассчитывает данные для блока оптимизации: параметры целевой функции, минимальные значения входящих и выходящих потоков, коэффициенты инфляции, значения интенсивностей потоков.

Оптимизационный модуль программы «Капитал Мониторинг» решает задачу оптимального динамического комплексного управления оборотным капиталом хозяйствующего субъекта. Финансовый менеджер как лицо, принимающее решение, может с помощью модуля рассчитать различные варианты управления на планируемый период.

Информационные потоки (ИП), связывающие модули программы, на рис. 14 изображены пронумерованными стрелками и могут быть охарактеризованы следующим образом.

ИП 1 - из информационного модуля передает в модуль анализа промежуточные расчетные данные (средние значения) для выполнения процедуры анализа.

ИП 2 - рассчитанные экономические параметры, характеризующие эффективность использования оборотного капитала, передаются из модуля анализа в информационный модуль для хранения.

ИП 3 - из информационного модуля в блок дополнительных расчетов поступает первичная информация для расчета значений параметров целевой функции, определения интенсивностей потоков, минимальных значений входных и выходных потоков, инфляционных коэффициентов.

ИП 4 - из блока дополнительных расчетов в информационный модуль передаются рассчитанные значения параметров целевой функции, минимальные значения входных и выходных потоков, значения интенсивностей потоков, коэффициенты инфляции.

ИП 5 - из информационного блока в модуль оптимизации поступают значения структурных элементов оборотного капитала (первичная информация), которые используются как фазовые значения вектора объекта информационного модуля, передаются рассчитанные значения параметров целевой функции, минимальные значения входящих и выходящих потоков, коэффициенты инфляции, значения интенсивностей потоков.

ИП 6 - спрогнозированные значения структурных элементов оборотного капитала передаются в информационный модуль для хранения.

ИП 7 - прогнозные значения, полученные в модуле оптимизации, передаются в блок анализа для оценки эффективности рассчитанных данных.

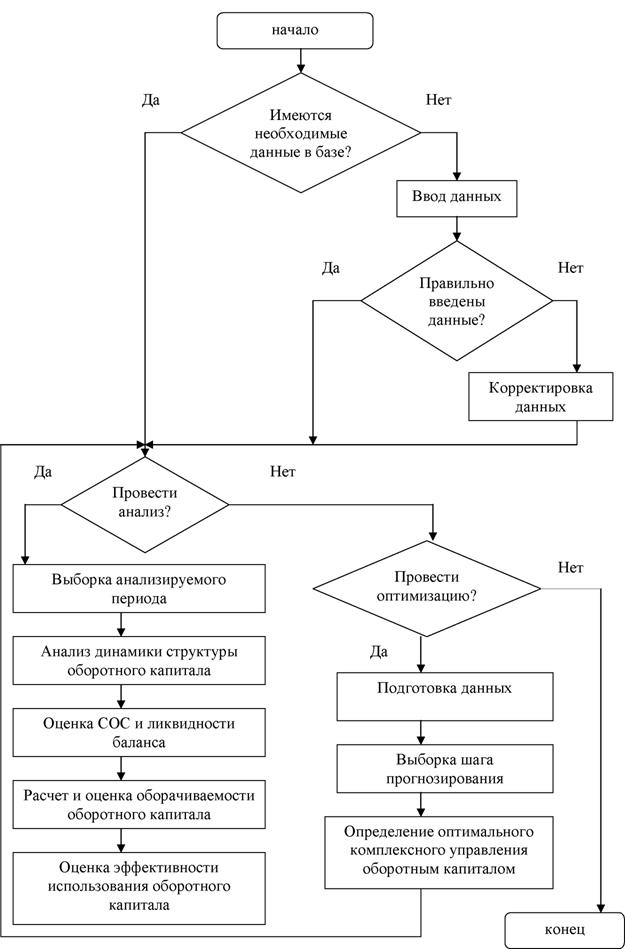

Общую логическую последовательность основных операций в программе «Капитал Мониторинг» можно представить в виде блок-схемы соответствующего алгоритма (рис. 15).

Рис . 15. Алгоритм работы с программным комплексом «Капитал Мониторинг» |

Информационное обеспечение - это совокупность информационных ресурсов (информационная база) и способы их организации, необходимые и пригодные для реализации аналитических и управленческих процедур, обеспечивающих финансово-хозяйственную деятельность данного предприятия (78, с. 176).

Основным элементом информационного обеспечения программы «Капитал Мониторинг» является бухгалтерская отчетность, которая позволяет получить первичное и достаточно объективное представление о состоянии и тенденциях изменения структуры текущих активов и пассивов оборотного капитала хозяйствующего субъекта. Информационная база программы содержит ежеквартальные данные из двух основных документов бухгалтерской отчетности: бухгалтерский баланс (форма № 1) и отчет о прибылях и убытках (форма № 2).

Одним из требований, предъявляемых к исходным данным, входящим в информационную базу, является требование аналитичности или, другими словами, требование необходимой достаточности информации. Учитывая это требование, были выделены 22 показателя бухгалтерской отчетности (19 из бухгалтерского баланса, 3 из отчета о прибылях и убытках), необходимые для анализа и принятия управленческих решений по комплексному управлению оборотным капиталом хозяйствующего субъекта (табл. 11).

Таблица 11

Данные бухгалтерской отчетности для управления оборотным капиталом

| |||||||||||||||||||||||||||

Окончание табл. 11

| |||||||||||||||||||||||||||||||||||||||||||||||||||

База данных программы «Капитал Мониторинг» состоит из 12 таблиц, между которыми существуют сформированные связи (прил. 4).

Полями таблицы «Источник» являются показатели бухгалтерской отчетности, приведенные в табл. 16. Составной ключ - Год_Квартал.

Полями таблицы «Среднее значение» являются средние значения показателей бухгалтерской отчетности за год. Для расчета значений полей берутся данные из таблицы «Источник». Значения полей с 1 по 19 (табл. 11) рассчитываются как среднее хронологическое. Значения полей с 20 по 22 рассчитываются как среднее арифметическое. Ключ таблицы - Г од.

Таблица «Оценка СОС» состоит из следующих полей:

Год

Коэффициент обеспеченности COC Коэффициент обеспеченности запасов COC Коэффициент маневренности Чистый оборотный капитал в тыс. руб.

Чистый оборотный капитал в %

Ключ таблицы - Г од.

Полями таблицы «Ликвидность» являются коэффициенты ликвидности: коэффициент абсолютной ликвидности, коэффициент критической ликвидности, коэффициент текущей ликвидности. Ключ таблицы - Г од.

Таблица «Оборачиваемость» состоит из полей: оборачиваемость оборотного капитала, оборачиваемость запасов, оборачиваемость дебиторской задолженности, оборачиваемость кредиторской задолженности, оборачиваемость денежных средств. Ключ таблицы - Г од.

Поля таблицы «Период оборачиваемости»: длительность оборачиваемости оборотного капитала, длительность оборота запасов, период оборачиваемости незавершенного производства, период оборачиваемости запасов готовой продукции, длительность оборачиваемости денежных средств, оборачиваемость денежных средств, оборачиваемость дебиторской задолженности, Оборачиваемость кредиторской задолженности. Ключ таблицы - Г од.

Таблица «Эффективность» состоит из полей:

Год

Рентабельность Операционный цикл Финансовый цикл Приращение прибыли Высвобождение оборотных средств Ключ таблицы - Год.

Значения полей таблиц «Оценка СОС», «Ликвидность», «Оборачиваемость», «Период оборачиваемости» и «Эффективность» рассчитываются в блоке «Анализ оборотного капитала» программного комплекса «Капитал Мониторинг» на основе таблицы «Среднее значение».

Поля таблицы «Темп» для удобства описания разделим условно на две группы. Первая группа - это поля: сырье и материалы, незавершенное производство, готовая продукция, дебиторская задолженность, кредиторская задолженность, денежные средства, краткосрочные финансовые вложения. Значения полей данной группы берутся из соответствующих полей таблицы «Источник».

Вторая группа полей:

Изменение уровня сырья и материалов Изменение уровня незавершенного производства Изменение уровня готовой продукции Изменение уровня дебиторской задолженности Изменение уровня кредиторской задолженности Изменение уровня денежных средств Изменение уровня краткосрочных финансовых вложений Величина оборотного капитала Изменение уровня оборотного капитала.

Значения данной группы полей рассчитываются на основе данных полей первой группы. Ключ таблицы - Год_Квартал.

Таблица «Ежеквартальная инфляция» состоит из полей:

Год

Квартал

Темп инфляции

Ключ таблицы - Год_Квартал.

Таблица «Ежемесячная инфляция» состоит из полей: Год, Месяц, Темп инфляции. Ключ таблицы - Год_Месяц.

Данные таблиц «Темп», «Ежеквартальная инфляция», «Ежемесячная инфляция» предназначены для формирования входных параметров модуля «Оптимизация».

Таблица «Оптимальный_План_Квартал» состоит из полей: год, квартал, № варианта управления, сырье и материалы, незавершенное производство, готовая продукция, дебиторская задолженность, кредиторская задолженность, денежные средства, краткосрочные финансовые вложения. Ключ таблицы - Год_Квартал_№ Варианта управления.

Таблица «Оптимальный_План_Месяц» включает следующие поля: год, месяц, № варианта управления, сырье и материалы, незавершенное производство, готовая продукция, дебиторская задолженность, кредиторская задолженность, денежные средства, краткосрочные финансовые вложения. Ключ таблицы - Год_Квартал_№ Варианта управления.

Таблицы «Оптимальный_План_Квартал» и «Оптимальный_План_Месяц» предназначены для хранения выходных данных блока «Оптимизация».

Среди теоретических исследований, посвященных разработке и структуризации анализа на уровне хозяйствующего субъекта, следует выделить работы М.И. Баканова, И.Т. Балабанова, В.В. Ковалева, А.Д. Шеремета, Г.В. Савицкой, Е.С. Стояновой и др.

Анализ использования оборотного капитала можно рассматривать как один из разделов финансового анализа, который призван обеспечить принятие управленческих решений по следующим направлениям деятельности хозяйствующего субъекта:

- инвестиционная деятельность (не следует ли изменить структуру оборотных активов, каков должен быть запас тех или иных видов оборотных средств, и др.);

- определение ликвидности и платежеспособности предприятия (каково положение с ликвидностью и платежеспособностью, обеспечивают ли оборотные средства ритмичность производственного процесса, оптимальна ли политика предприятия в отношении своих кредиторов и дебиторов);

- поиск и оптимизация источников финансирования (оптимальна ли структура источников финансирования, может ли компания поддерживать сложившуюся структуру пассивов) (78, с. 42).

Следует отметить, что на сегодняшний день единой методики анализа использования оборотного капитала не существует, несмотря на большое количество работ, посвященных данному вопросу. Поэтому на основании методик и приемов финансового анализа А. Д. Шеремета, В.В Ковалева, Н.Н. Селезневой, А.Ф. Ионовой, И.А. Бланка, Г.В. Савицкой мы выделили четыре основных этапа анализа использования оборотного капитала.

1. Анализ динамики структуры оборотного капитала.

2. Оценка величины собственных оборотных средств и ликвидности баланса.

3. Расчет и анализ показателей оборачиваемости оборотного капитала.

4. Расчет и оценка эффективности использования оборотного капитала.

На первом этапе анализа рассматривается динамика состава оборотных активов в разрезе основных их видов - запасов сырья, материалов и незавершенного производства, запасов готовой продукции, текущей дебиторской задолженности, денежных средств и краткосрочных финансовых вложений. Рассматривается динамика удельного веса основных видов оборотных средств в общей их сумме. Рассчитываются темпы прироста (снижения) величины оборотных активов.

В процессе выполнения второй стадии анализа рассматривается динамика коэффициентов обеспеченности собственными оборотными средствами, обеспеченности запасов собственными оборотными средствами и маневренности. Рассчитываются финансовые коэффициенты ликвидности путем поэтапного сопоставления отдельных групп активов с краткосрочными пассивами на основе данных баланса. Определяется абсолютная величина чистого оборотного капитала. Результаты анализа, полученные на данном этапе, используются для комплексной оценки ликвидности баланса и финансовой устойчивости предприятия.

На третьей стадии анализа изучается оборачиваемость отдельных видов оборотных активов и общей их суммы, а также оборачиваемость кредиторской задолженности. Анализ проводится с помощью таких показателей, как коэффициент оборачиваемости и период (длительность) оборота.

На четвертой стадии анализа определяется рентабельность оборотных активов, исследуются определяющие ее факторы. Устанавливается общая продолжительность и структура операционного и финансового циклов предприятия, исследуются основные факторы, определяющие продолжительность этих циклов. Производится оценка влияния оборачиваемости оборотных средств на приращение прибыли и на их высвобождение (привлечение).

Объектом анализа в нашем исследовании является оборотный капитал открытого акционерного общества «Магнитогорский металлургический комбинат».

Информационной базой анализа являются: ежеквартальная бухгалтерская отчетность ОАО «ММК» за 1999-2004 годы: бухгалтерский баланс (форма № 1), отчет о прибылях и убытках (форма № 2), а также нормативные документы (114, 115,116).

1. Приказ Минэкономики РФ от 01.10.1997 г. № 118 «Об утверждении методических рекомендаций по реформе предприятий (организаций)».

2. Приказ ФСФО от 23.01.2001 г. № 16 «Об утверждении методических указаний по проведению анализа финансового состояния организаций».

3. Постановление Правительства Российской Федерации от 25.06.2003 г. № 367 «Об утверждении Правил проведения арбитражным управляющим финансового анализа».

Финансовая отчетность Магнитогорского металлургического комбината за 1999 - 2002 гг. подготовлена в соответствии с МСФО и скорректирована в соответствии с МСБУ № 29 «Финансовая отчетность в условиях гиперинфляции». Корректировки были рассчитаны с использованием коэффициентов пересчета на основе индекса потребительских цен (ИПЦ), публикуемого Госкомстатом РФ. C 1 января 2003 г. руководство комбината приняло решение прекратить пересчет финансовых показателей с учетом изменения покупательной способности в связи с тем, что Россия больше не рассматривается международными организациями по бухгалтерскому учету как страна с гиперинфляционной экономикой.

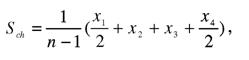

Анализ оборотного капитала Магнитогорского металлургического комбината начинается с анализа динамики структуры (процентного соотношения) оборотных средств, который проводится на основе данных раздела II баланса «Оборотные активы», где сгруппированы основные функциональные формы этих средств.

Величина компоненты оборотного капитала за год (тыс. руб.) рассчитывается как среднее хронологическое по формуле:

|

где X1,..., X4- величина компоненты (тыс. руб.) в 1, ....,4 кварталах соответственно.

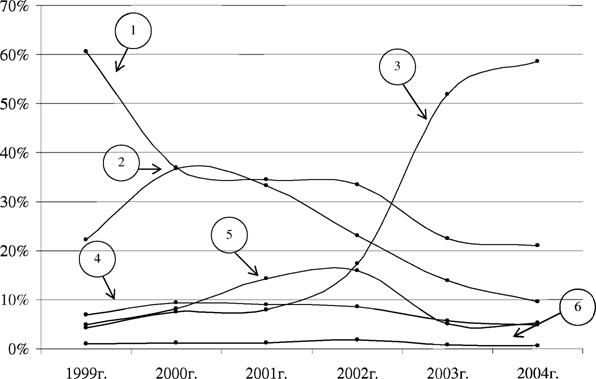

Анализ динамики структуры оборотного капитала показывает (табл. 12, рис. 16), что значительную долю в период с 1999 по 2002 гг. занимали запасы, в среднем их объем составлял 38,6% от общей величины оборотного капитала. C 2003 по 2004 гг. наблюдается значительное уменьшение доли производственных запасов - 20,5 % в 2003 г. и уже всего 15,2% в 2004 г.

Таблица 12

Динамика структуры оборотного капитала

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

В структуре запасов с 1999 по 2000 гг. наблюдался рост доли сырья и материалов с 22,13% до 36,28%, далее с 2001 по 2004 гг. объемы сырья и материалов сократились примерно в 4 раза, и на конец 2004 года составили 9,6 %. В среднем запасы и материалы занимают 23,1% от общей величины оборотных средств и 71,3% от общей величины запасов.

За анализируемые периоды времени в структуре запасов произошло уменьшение доли незавершенного производства с 9,5% в 2000 г. до 4,9% в 2004 г., и в среднем доля незавершенного производства составляет 7,4% от общего объема оборотного капитала и 25% от общей величины запасов.

Положительной тенденцией в структуре оборотного капитала ОАО «ММК» является снижение дебиторской задолженности с 60,5% в 1999 г. до 21% в 2004 г. В среднем дебиторская задолженность составляет 34,8% от общей величины оборотного капитала комбината.

Готовая продукция занимает незначительный процент в оборотных средствах всего 1,1% и 3,7% от общей величины запасов.

Условные обозначения: 1 - дебиторская задолженность, 2 - сырье и материалы, 3 - краткосрочные финансовые вложения, 4 - незавершенное производство, 5 - денежные средства, 6 - готовая продукция Рис. 16. Динамика структуры оборотного капитала |

В период с 1999 г. по 2002 г. произошел значительный рост денежных средств комбината с 4,89% до 15,08%. Однако в 2003 - 2004 гг. этот показатель снова заметно снизился и составил 5,3%. Денежные средства в среднем составляют 8,9% от общей величины оборотного капитала.

В структуре оборотного капитала комбината отмечен скачкообразный рост доли краткосрочных финансовых вложений. В 1999 г. краткосрочные финансовые вложения занимали лишь 4,3% в объеме оборотного капитала. В 2002 г. этот показатель вырос почти в 4 раза и составил уже 17,4%. C 2003 по

2004 гг. краткосрочные финансовые вложения составляют более 50% от общего объема оборотного капитала.

В анализируемом периоде времени прослеживается тенденция ежегодного увеличения общей суммы оборотного капитала комбината. Наибольший прирост оборотного капитала отмечен в 2003 г., когда его объем увеличился почти вдвое.

Источниками формирования оборотного капитала являются собственные, заемные и дополнительно привлеченные средства. Для определения доли участия собственных средств в формировании оборотного капитала хозяйствующего субъекта рассчитываются следующие показатели.

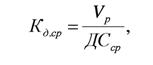

1. Коэффициент обеспеченности собственными оборотными средствами

(Kcoc):

|

где IIIП - итог раздела III пассива баланса - «Капитал и резервы», IA - итог раздела I актива баланса - «Внеоборотные активы», IIА - итог раздела II актива баланса - «Оборотные активы» (прил. 5).

Нижняя граница показателя - 0,1. Чем выше показатель (около 0,5), тем лучше финансовое состояние предприятия, тем больше у него возможностей в проведении независимой финансовой политики (114).

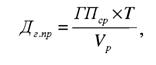

2.  Коэффициент обеспеченности запасов собственными оборотными средствами (K3):

Коэффициент обеспеченности запасов собственными оборотными средствами (K3):

где стр. 210 актива - «Запасы».

Считается, что коэффициент обеспеченности должен изменяться в пределах 0,6...0,8., т.е. 60-80% запасов организации должны формироваться из собственных источников (130, с. 240).

3. Коэффициент маневренности (Км):

|

Этот коэффициент показывает, какая часть собственных средств предприятия находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. Границы изменения показателя 0,2 - 0,5. Чем ближе значения показателя к верхней рекомендуемой границе, тем больше возможностей для финансового маневра у предприятия (114).

Коэффициенты анализируются в динамике, сравниваются с установленными нормативами и в дальнейшем могут быть использованы для комплексной оценки финансовой устойчивости хозяйствующего субъекта.

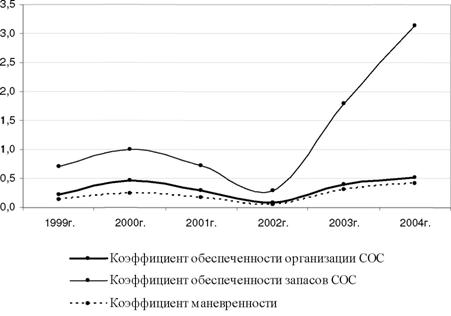

Анализ динамики коэффициентов по данным бухгалтерской отчетности ОАО «ММК» за 1999-2003 гг. показывает следующее (табл. 13, рис. 17).

Таблица 13

Показатели определения доли участия собственных средств в формировании

оборотного капитала

| ||||||||||||||||||||||||||||||||||

Коэффициент обеспеченности комбината собственными средствами имел устойчивую тенденцию к снижению, в период с 2000 г по 2002 г.он снизился с 0,5 до 0,1. Однако в 2004 г. данный коэффициент снова возрос до 0,5. По рассчитанным значениям структура баланса металлургического комбината может быть признана удовлетворительной, а компания - платежеспособной.

Коэффициент обеспеченности запасов собственными оборотными средствами в период с 2000 по 2002 гг. снизился с 1,0 до 0,3. На конец 2004 г. этот

показатель вырос до 3,1. Таким образом, в 2002 г. запасы ОАО «ММК» не были должным образом обеспечены собственными оборотными средствами.

Рис. 17. Динамика коэффициентов, определяющих участие собственных средств в формировании оборотного капитала |

Коэффициент маневренности изменяется в пределах ОД - 0,4. Это говорит о том, что лишь небольшая часть собственных средств находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. Оптимальным считается значение этого коэффициента 0,5.

Для комплексной оценки ликвидности баланса определяют абсолютную величину чистого оборотного капитала. Он представляет собой превышение текущих активов над текущими пассивами и используется для обеспечения безопасности кредиторов и как резерв для финансирования непредвиденных расходов.

Показатель чистого оборотного капитала (ЧОК) определяется как разность между текущими оборотными активами и текущими пассивами.

Текущие оборотные активы (Ta) рассчитываются как разность итого раздела II баланса «Оборотные активы» (стр. 290) и таких показателей, как:

- налог на добавленную стоимость по приобретенным ценностям (стр. 220);

- задолженность участников (учредителей) по взносам в уставной капитал (стр. 244);

- собственные акции, выкупленные у акционеров (стр. 252).

Текущие пассивы (Tn) - это сумма следующих показателей раздела V баланса «Краткосрочные обязательства»:

- займы и кредиты (стр. 610);

- кредиторская задолженность (стр. 620);

- задолженность участникам (учредителям) по выплате доходов (стр. 630);

- прочие краткосрочные обязательства (прил. 5).

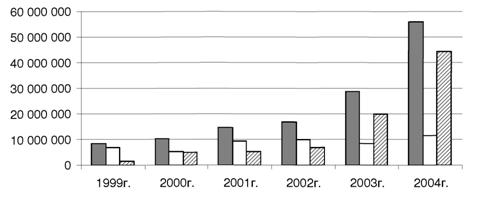

Максимальная величина чистого оборотного капитала была достигнута в 2004 г. - 79% от общей суммы текущих активов (табл. 14, рис. 18).

Таблица 16

Величина чистого оборотного капитала

| ||||||||||||||||||||||||||||||||||||||||||||||||

Минимальное значение чистого оборотного капитала приходилось на 1999 г., всего лишь 17%.

? Текущие активы ? Текущие пассивы ЕЭ Чистый оборотный капитал Рис. 18. Динамика чистого оборотного капитала |

Анализ показателей ликвидности проводят с помощью расчета следующих коэффициентов.

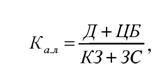

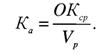

1.  Коэффициент абсолютной ликвидности Кал, представляет собой отношение наиболее ликвидных активов к сумме наиболее срочных обязательств и краткосрочных пассивов (сумма кредиторской задолженности и краткосрочных кредитов):

Коэффициент абсолютной ликвидности Кал, представляет собой отношение наиболее ликвидных активов к сумме наиболее срочных обязательств и краткосрочных пассивов (сумма кредиторской задолженности и краткосрочных кредитов):

где Д - денежные средства, ЦБ - краткосрочные финансовые вложения, КЗ - кредиторская задолженность, ЗС - краткосрочные заемные средства.

Нормальное значение - Kajl >0,2 -0,5 (130, с. 330). Коэффициент показывает, какая часть текущей задолженности может быть погашена в ближайшее к моменту составления баланса время, что является одним из условий платежеспособности. Если фактическое значение коэффициента укладывается в указанный диапазон, то это означает, что в случае поддержания остатка денежных средств на уровне отчетной даты, имеющаяся краткосрочная задолженность может быть погашена за 2 - 5 дней.

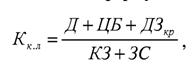

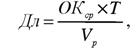

2. Коэффициент критической ликвидности Kkm или промежуточный коэффициент покрытия. Он рассчитывается по формуле:

|

тдеДЗКр - краткосрочная дебиторская задолженность.

Данный коэффициент отражает прогнозируемую платежеспособность организации при условии своевременного проведения расчетов с дебиторами. Нормативное значение коэффициента от 1 и выше. Низкие значения показателя указывают на необходимость постоянной работы с дебиторами, чтобы обеспечить возможность обращения наиболее ликвидной части оборотных средств в денежную форму для расчетов со своими поставщиками (114).

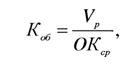

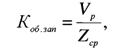

3. Коэффициент текущей ликвидности (Kmjl), или коэффициент покрытия, который определяется следующим образом:

где Ta - текущие активы, Tn - текущие пассивы.

Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и погашения его срочных обязательств. Данный коэффициент дает общую оценку платежеспособности, показывая, в какой мере текущие краткосрочные обязательства обеспечиваются оборотными средствами. Его экономическая интерпретация: сколько руб. финансовых ресурсов, вложенных в оборотные активы, приходятся на 1 руб. текущих обязательств.

Если Kmjl 1 имеют место «дорогостоящие» текущие активы. Нормальное значение коэффициента - 2. Превышение норматива означает, что компания располагает достаточным объемом свободных ресурсов, формируемых за свой собственный счет. Однако превышение оборотных активов над краткосрочными обязательствами более, чем в два раза, считается также нежелательным, поскольку свидетельствует о нерациональном вложении хозяйствующим субъектом своих средств, неэффективном их использовании (114).

В течение 1999 - 2004 гг. процесс управления ликвидностью на ОАО «ММК» характеризуется следующим (табл. 15, рис. 19).

C 1999-2000 г.г. происходит ощутимый рост значений коэффициентов ликвидности, в 2000 г. эти показатели достигают максимального значения: Am = 0,3; AA = 1,0; Krm = 1,9.

В 2000-2001 гг. происходит незначительное уменьшение значений показателей ликвидности: AA=O,3; AA=O,8; Kmjl=I,6.

Для периода 2002 - 2004 гг. характерна устойчивая тенденция к повышению ликвидности. На конец 2004 г. Kajl =3,1, что намного превышает установленный норматив и показывает, что имеющаяся краткосрочная задолжен

ность может быть погашена без промедления, Kkji = 4 и показывает очень высокий уровень платежеспособности предприятия при условии своевременного проведения расчетов с дебиторами, Kntn = 4,8 и означает, что комбинат располагает достаточным объемом свободных ресурсов, формируемых за свой счет. По рассчитанным коэффициентам ликвидности финансовое состояние ОАО «ММК» на конец 2004 г. можно определить как устойчивое.

|

Таблица 15 vspace=0 align=center>

| Показатели | Анализируемые периоды | |||||

| 1999г. | 2000г. | 2001г. | 2002г. | 2003г. | 2004г. | |

| Коэффициент абсолютной ЛИКВИДНОСТИ (Кал) | 0.1 | 0.3 | 0.3 | 0.5 | 2.1 | 3.1 |

| Коэффициент критической ЛИКВИДНОСТИ (Ккл) | 0.8 | 1.0 | 0.8 | 1.1 | 2.9 | 4.0 |

| Коэффициент текущей ликвидности (Ктл) | 1.2 | 1.9 | 1.6 | 1.7 | 3.8 | 4.8 |