2.2. Формирование динамической модели оптимального комплексного управления оборотным капиталом

Модель комплексного оперативного управления включает в себя управление текущими активами и пассивами. Построение данной модели должно выполняться финансовым менеджером компании и состоять из следующих этапов.

1. Определение структурных элементов модели. На данном этапе финансовый менеджер может объединять несколько структурных элементов текущих активов в один, например, сырье, материалы и незавершенное производство; денежные средства и краткосрочные финансовые вложения. Из текущих пассивов в модель могут быть включены: кредиторская задолженность и краткосрочные кредиты и займы или один наиболее значимый на данный момент времени для хозяйствующего субъекта источник краткосрочного финансирования оборотных средств. Каждый структурный элемент на определенный момент времени характеризуется объемом, под которым будем понимать количественную оценку данного элемента, выраженную в денежных единицах.

2. Определение направления потоков средств, связывающих структурные элементы модели. Поток, в данном случае, - это действительно поток в полном понимании этого слова, вызывающий реальное изменение объема структурного элемента и выраженный в денежных единицах. Будем называть поток выходящим, если под его воздействием объем данного структурного элемента уменьшится, в противном случае поток будет входящим.

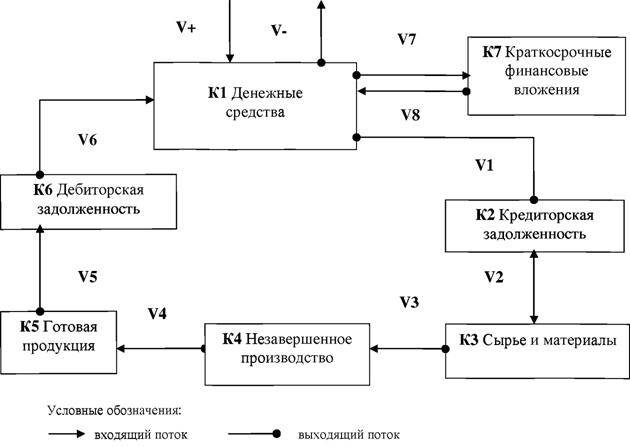

Приведем примеры моделей комплексного управления оборотным капиталом (рис. 12, рис. 13). Рассмотрим более подробно модель на рисунке 12, и в дальнейшем все практические расчеты будем проводить, основываясь на данной модели.

Рис. 12. Пример модели комплексного управления оборотным капиталом |

Рис. 13. Пример модели комплексного управления оборотным капиталом |

Символами К1,...,К7 на рис. 12 обозначены основные структурные элементы модели комплексного управления оборотным капиталом, символами VI, ...,V8 - потоки между указанными компонентами. Сумма оборотного капитала может увеличиться (уменьшиться) под воздействием входящих (выходящих) потоков V+ (V-).

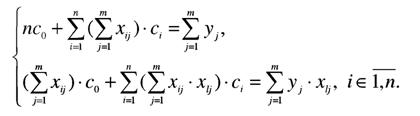

Экономическая постановка задачи оптимального комплексного управления оборотным капиталом, в общем виде, может быть сформулирована следующим образом: определить оптимальную структуру текущих активов и пассивов, которая позволит максимизировать прибыль при приемлемом уровне ликвидности.

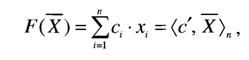

Постановка задачи оптимального комплексного управления оборотным капиталом и построение экономико-математической модели включают следующие основные моменты: формирование переменных, определение выражения целевой функции с учетом переменных и формирование ограничений.

|

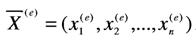

Обозначим Xi - структурный элемент текущих активов или пассивов

При следующих ограничениях:

|

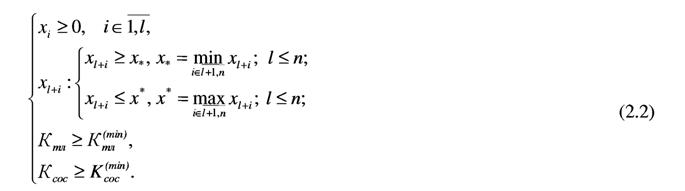

1. Очевидно, что объем любого структурного элемента текущих пассивов или активов не может быть отрицательной величиной, отсюда следует система ограничений снизу на значения указанных переменных:

2. Для бесперебойной работы хозяйствующему субъекту необходим минимальный объем запасов сырья и материалов.

3. Сумма денежных средств, которая необходима хозяйствующему субъекту, - это страховой запас, предназначенный для покрытия кратковременной несбалансированности денежных потоков. Поскольку денежные средства, находясь в кассе или на счетах в банке, не приносят дохода, а их эквиваленты - краткосрочные финансовые вложения имеют невысокую доходность, их нужно иметь в наличии на уровне безопасного минимума.

4. Задолженность хозяйствующего субъекта перед поставщиками и покупателями не может превышать некоторого предела, поскольку с ростом задолженности резко возрастает риск невозможности расплатиться по собственным обязательствам, и, следовательно, вероятность банкротства.

5. Для любого хозяйствующего субъекта достаточный уровень ликвидности - одна из важнейших характеристик стабильности хозяйственной деятельности. В соответствии с действующим законодательством о банкротстве предприятий для диагностики их несостоятельности применяется ограниченный круг показателей.

|

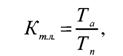

1. Коэффициент текущей ликвидности (Ktm):

где Ta - текущие активы, Tn - текущие пассивы.

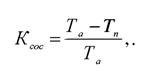

2. Коэффициент обеспеченности хозяйствующего субъекта собственными оборотными средствами (Kcoc):

2. Коэффициент обеспеченности хозяйствующего субъекта собственными оборотными средствами (Kcoc):

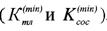

Финансовый менеджер устанавливает нижние пороговые значения данных

>уководствуясь при этом выбранной политикой

>уководствуясь при этом выбранной политикой

управления оборотным капиталом.

Учитывая введенные ограничения, запишем следующую систему неравенств-ограничений:

Итак, экономико-математическая модель задачи оптимального комплексного управления оборотным капиталом примет вид: определить такую

структуру текущих активов и пассивов

структуру текущих активов и пассивов

летворяет системе ограничений (2.2) и обеспечивает максимальное значение целевой функции (2.1).

В таком виде задача оптимального комплексного управления оборотным капиталом представляет собой статическую задачу дискретного нелинейного программирования, решение которой в работе находится методом направленного перебора вариантов.

Для того чтобы оценивать параметры системы управления оптимального комплексного управления оборотным капиталом и прогнозировать ее изменение во времени, необходимо от статической модели перейти к динамической.

Линейная дискретная динамическая система оптимального комплексного управления оборотным капиталом состоит из одного управляемого объекта (объекта /), в качестве которого выступает структура текущих активов и пассивов, и субъекта управления - лица, принимающего решение (ДПР).

На заданном целочисленном промежутке времени

|

осматривается многошаговая динамическая сис

|

тема оптимального комплексного управления оборотным капиталом, динамика которой описывается линейным дискретным рекуррентным векторным уравнением вида:

здесь t є О, Г -1, где T - количество планируемых периодов в год, т.е T = 4

|

при расчете динамики объекта на каждый квартал и Г =12 при рассмотрении

|

| ежемесячной динамики |

изменение объема каждого структурного элемента в результате действия инфляции за планируемый период. Коэффициенты матрицы рассчитываются исходя из ожидаемого темпа инфляции на планируемый год и представляют собой величины, обратные среднему индексу инфляции за планируемый период.

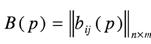

«Технологическая матрица»

«Технологическая матрица»

ние объема /-го структурного элемента при j-м потоке средств (iel,n,jel, га).

Элементы данной матрицы bi}(р) представляют минимальные значения входящих и выходящих потоков средств за период и могут рассчитываться по среднестатистическим данным прошлых лет реализации процесса управления. Если Ь. (р) < 0, то величина Bij будет определять выходящийпоток средств для данного структурного элемента и, следовательно, уменьшать его объем. Если Ьу(р)> 0, то величина by будет определять входящий

поток средств для данного структурного элемента и, следовательно, увеличивать его объем.

|

Если коэффициенты матриц А я В рассчитываются для каждого планируемого периода, то уравнение (3) примет вид:

Следующей важной характеристикой дискретной многошаговой системы (2.3), (2.4) является вектор управляющего воздействия U(?), который будет характеризовать интенсивность входящих и выходящих потоков средств в рассматриваемом периоде, под воздействием которых изменяется объем конкретного структурного элемента.

исключая ноль, формируемый из технико-экономических условий задачи, для

|

- m-мерное векторное пространство).

|

Общее решение поставленной задачи оптимального комплексного управления оборотным капиталом будет состоять в определении допустимых

удовлетворяющих системе ограничений вида (2.2), которые в совокупности доставляют максимальное значение целевой функции вида (2.1), формируе

мой для каждого момента времени

мой для каждого момента времени

|  | ||||

| |||||

Общую схему решения задачи оптимального комплексного управления

1.

|

Формирование множества допустимых управляющих воздействий

Алгоритм для компьютерной реализации динамической модели оптимального комплексного управления оборотным капиталом можно представить в виде последовательности следующих шагов.

Шаг 1. Сформировать исходные данные: размерности фазового вектора (т), в результате которого осуществляется ввод: размерности вектора управления (п); числовые матрицы А и В; координаты вектора Xo; число шагов Т\ коэффициенты Ci, і є 1 ,п целевой функции F(X), положить 1=0.

Шаг 2. Ввести ограничения: на координаты вектора U; на координаты

вектора X , на коэффициенты

вектора X , на коэффициенты

Шаг 3. Задать m - общее количество возможных управляющих воздействий на момент t.

Шаг 4. Положить к = 0.

|

TlTno ^ ТТг\ттг\мгтттт_ T — Z^-L 7

них ограничений (2.2)..

Шаг 9. Если хотя бы одно из ограничений не выполняется, то перейти на шаг 5.

|

| Шаг 10. Вычислить значение линейного функционала |

| Шаг 11. Запомниті |

|

Шаг 12. Если к < m , то перейти на шаг 5.

Шаг 13. Найти максимальное значение

Шаг 13. Найти максимальное значение

|

Шаг 14. Запомнить знамени:

Шаг 14. Запомнить знамени:

| |||

| |||

являются решением задачи (2.1) - (2.5) (оптимального комплексного управления на шаге, отвечающем моменту времени t - статическая задача оптимального комплексного управления оборотным капиталом).

Шаг 15. Положить t=t + l и перейти на шаг 4; иначе перейти на шаг 16.

Шаг 16. Конец алгоритма.

Отметим, что представленный выше алгоритм представляет собой реализацию решения динамической (многошаговой) задачи оптимального комплексного управления оборотным капиталом путем формирования оптимальных управлений, являющихся решениями соответствующих одношаговых (статических) задач оптимального комплексного управления оборотным капиталом на рассматриваемых периодах управления.

Данный алгоритм реализован в блоке «Оптимизация» программного комплекса «Капитал Мониторинг».

2.3.