Компьютерное моделирование оптимального комплексного управления оборотным капиталом

В процессе выполнения работы было реализовано компьютерное моделирование, иллюстрирующее возможности разработанной модели и программного комплекса.

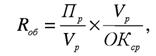

В соответствии с поставленной задачей оптимального комплексного управления оборотным капиталом, численным алгоритмом решения данной задачи и выбранным критерием эффективности, описанными в разделе 2.1 и 2.2, с помощью блока «Оптимизация» программного комплекса «Капитал Мониторинг» определим различные варианты ежеквартального оптимального управления оборотным капиталом ОАО «ММК» на 2004 г.

Для анализа результатов рассчитанных вариантов управления использовались две группы показателей.

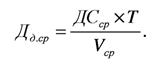

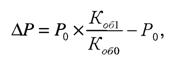

1. Абсолютное изменение (снижение или увеличение) анализируемого показателя (величины) управления оборотным капиталом в момент времени t є I, T рассчитывается по формуле:

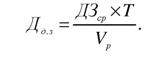

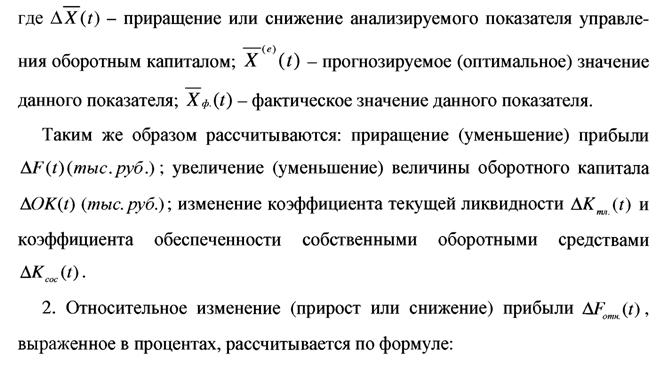

По аналогичной формуле определяется относительный прирост (сниже-

ние) величины оборотного капитала AOKomu (t) в анализируемом периоде.

Первый вариант управления оборотным капиталом рассчитаем без учета инфляции, и без ограничения в наращивании объема оборотного капитала.

![]()

Установим следующие ограничения по коэффициентам:

Полученные в результате оптимизации прогнозные значения каждого структурного элемента оборотного капитала на 2004 г. по первому варианту, а также сравнительный анализ с фактическими значениями представлены в табл.

23. Таблица 23

Первый вариант оптимального управления оборотным капиталом

ОАО «ММК» на 2004 г.

| Показатели | Структурные элементы модели комплексного управления оборотным капиталом |

| управления | Xl | *2 | X3 | Х4 | Xj | Хб | X7 |

| оборотным | денежные | кредиторская | сырье и | незавершенное | готовая | дебиторская | краткосрочные |

| капиталом | средства | задолженность | материалы | производство | продукция | задолженность | финансовые |

| | | | | | | | вложения |

| 1 квартал 2004 г. |

| Хф.К | 3299793 | 8880026 | 3090081 | 2256877 | 313729 | 8717153 | 20358858 |

| Т\о | 1344924 | 9333005 | 6738246 | 1606404 | 5209 | 7870877 | 22222812 |

| AX (0 | -1954896 | 452979 | 3648165 | -650473 | -308520 | -846276 | 1863954 |

| 2 квартал 2004 г. |

| Хф-К | 1643244 | 9314985 | 4425913 | 2747539 | 307578 | 9908096 | 26152538 |

| Xle\t) | 2458737 | 11084986 | 8451294 | 1372805 | 83076 | 7481550 | 28841408 |

| AX (t) | 815493 | 1770001 | 4025381 | -1374734 | -224502 | -2426546 | 2688870 |

| 3 квартал 2004 г. |

| Хф(1) | 3654390 | 8605007 | 5994775 | 2770727 | 406906 | 10567030 | 35589308 |

| TTo | 2826106 | 12836967 | 10164342 | 905608 | 5212 | 7481552 | 42857259 |

| AX(t) | -828284 | 4231960 | 4169567 | -1865119 | -401694 | -3085478 | 7267951 |

| 4 квартал 2004 г. |

| Хф(0 | 3474438 | 24465184 | 7590213 | 2965222 | 309200 | 18191487 | 48735560 |

| | 10703911 | 13420962 | 10397941 | 1372800 | 83079 | 7676217 | 56873110 |

| AX (t) | 7229473 | -11044222 | 2807728 | -1592422 | -226121 | -10515270 | 8137550 |

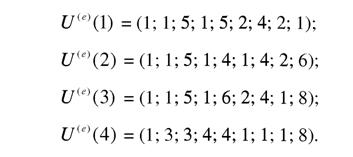

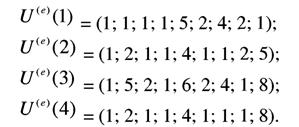

Прогнозируемые оптимальные значения структурных элементов на каждый квартал получены в результате воздействия следующих управляющих векторов: hspace=0 vspace=0>

![]() |

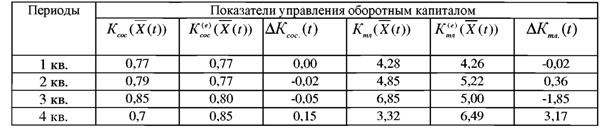

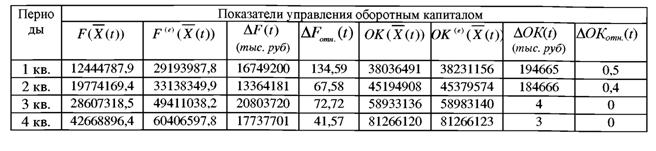

Для анализа полученных данных рассчитаем величину прибыли по фактическим и плановым значениям структурных элементов оборотного капитала, величину оборотного капитала (фактическую и плановую), а также значения коэффициентов Kcoc и Kmjl (табл.

24, табл. 25.) Прибыль, полученная от прогнозируемой оптимальной структуры текущих активов и пассивов намного выше, чем прибыль от фактических показателей 2004 г. Самый большой разрыв между фактической прибылью и прогнозируемой наблюдается в первом квартале. В среднем, прогнозируемая прибыль за этот период больше, чем плановая в 1,65 раз. На большую разницу между плановой прибылью за периоды и фактической, в какой то мере, несомненно, повлияло увеличение объема оборотного капитала. Темпы прироста суммы оборотного капитала составили от 4,6% в 1 квартале до 8,2% в третьем квартале. Тем не менее, мы видим, что по выбранному нами показателю эффективности управления оборотным капиталом, в качестве которого выступа

ет прибыль, рассчитанные объемы структурных элементов оборотного капитала являются действительно оптимальными по сравнению с фактическими.

Прогнозируемые оптимальная структура оборотного капитала отвечает требованиям обеспечения приемлемой ликвидности и обеспеченности компании собственными оборотными средствами (табл. 25). Отклонения между фактическими значениями Kcoc и плановыми незначительные и составляют в среднем 0,044. Значение планового коэффициента текущей ликвидности очень высокое и составляет в среднем 5,2 за анализируемые периоды.

Таблица 25

Анализ значений коэффициентов текущей ликвидности и обеспеченности собственными оборотными средствами

Второй вариант управления рассчитаем без учета инфляции, но введем ограничение в наращивании объема оборотного капитала. Под данным ограничением подразумевается, что мы в каждом периоде будем искать оптимальную структуру оборотного капитала, которая обеспечивает сумму оборотного капитала по величине максимально приближенную к фактическому значению этой же величины в данном периоде. Например, ограничение на первый квартал по объему оборотного капитала будет выглядеть следующим образом:

38000000 < OC < 39000000 .

Фактический объем оборотного капитала на конец первого квартала составил 38036491 тыс. руб. Ограничения по коэффициентам оставим те же, что и по первому варианту управления.

Полученные в результате оптимизации прогнозные значения каждого структурного элемента оборотного капитала на 2004 г. по второму варианту, а

также сравнительный анализ с фактическими значениями представлен в табл. 26.

Прогнозируемые оптимальные значения структурных элементов на каждый квартал получены в результате воздействия следующих управляющих векторов:

Іаблица 26

Второй вариант оптимального управления оборотным капиталом

ОАО «ММК» на 2004 г.

| Показатели | Структурные элементы модели комплексного | управления оборотным капиталом |

| управления | Xi | X2 | X3 | X4 | X5 | Хб | X7 |

| оборотным | денежные | кредиторская | сырье и | незавершенное | готовая | дебиторская | краткосрочные |

| капиталом | средства | задолженность | материалы | производство | продукция | задолженность | финансовые |

| | | | | | | | вложения |

| 1 квартал 2004 г. |

| Χφ(ί) | 3299793 | 8880026 | 3090081 | 2256877 | 313729 | 8717153 | 20358858 |

| Xм (0 | 1344924 | 7775689 | 5180930 | 1606404 | 5209 | тот | 22222812 |

| AX (t) | -1954869 | -1104337 | 2090849 | -650473 | -308520 | -846276 | 1863954 |

| 2 квартал 2004 г. |

| Χφ.(ί) | 1643244 | 9314985 | 4425913 | 2747539 | 307578 | 9908096 | 26152538 |

| Xм (t) | 1680081 | 7775690 | 5336662 | 1372805 | 83076 | 8065542 | 28841408 |

| AX (t) | 36837 | -1539295 | 910749 | -1374734 | -224502 | -1842554 | 2688870 |

| 3 квартал 2004 г. |

| Χφ.(ί) | 3654390 | 8605007 | 5994775 | тот | 406906 | 10567030 | 35589308 |

| Xм (t) | 1267794 | 7581028 | 5881723 | 905608 | 5212 | 8065544 | 42857259 |

| AX (t) | -2386596 | -1023979 | -113052 | -1865119 | -401694 | -2501486 | 7267951 |

| 4 квартал 2004 г. |

| ХфХО | 3474438 | 24465184 | 7590213 | 2965222 | 309200 | 18191487 | 48735560 |

| xe\t) | 9340263 | 7581029 | 6037455 | 672009 | 83079 | 8260207 | 56873110 |

| AX (t) | 5865825 | -16884155 | -1552758 | -2293213 | -226121 | bgcolor=white>-9931280 8137550 |

Второй вариант управления показывает нам, что при относительном равенстве в объемах оборотных средств наблюдается все тот же значительный перевес величины прибыли, полученной в результате расчета оптимальной

структуры, нежели прибыли от фактических показателей оборотного капитала 2004 г. (табл.

27). Таблица 27

| Анализ прибыли и величины оборотного капитала ![]()

|

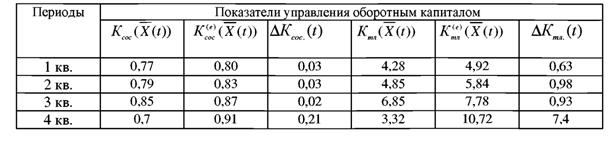

Данный вариант оптимального управления оборотным капиталом также обеспечивает приемлемый уровень ликвидности и обеспеченности компании собственными оборотными средствами (табл. 28). Во втором варианте наблюдается заметное увеличение значения коэффициента текущей ликвидности по сравнению с тем же показателем первого варианта управления. За первые два квартала коэффициент возрос в среднем на 0,63 по сравнению с тем же коэффициентом первого варианта, а уже на конец четвертого квартала эта разница составила 4,23.

| Таблица 28 Анализ значений коэффициентов текущей ликвидности и обеспеченности собственными оборотными средствами ![]()

|

Рассчитаем третий вариант управления. Будем учитывать инфляцию и не ограничивать наращивание суммы оборотного капитала. Ограничения по коэффициентам те же, что и в первом варианте. Полученные в результате оптимизации прогнозные значения каждого структурного элемента оборотного капитала на 2004 г. третьего варианта представлены в табл. 29.

Таблица 29

Третий вариант оптимального управления оборотным капиталом

ОАО «ММК» на 2004 г.

Если сравнить третий вариант управления с первым, то мы увидим, что в результате влияния инфляции заметно снизилась величина прибыли в каждом периоде: в первом квартале на 4%, а в третьем уже на 38%. Из-за влияния инфляции уменьшился плановый объем оборотного капитала в первом квартале на 2876988 тыс. руб. по сравнению с тем же показателем первого варианта управления.

Однако в следующих периодах влияние инфляции не так ощутимо. Это объясняется тем, что в результате входящего внешнего потока и оптимального распределения этих средств удалось снизить негативное воздейст-

вие инфляционных процессов на прибыль и величину оборотного капитала (табл. 30).

варианта управления отвечает требованиям обеспечения приемлемой ликвидности и обеспеченности собственными оборотными средствами (табл. 31). Отклонения между фактическими значениями Kcoc и плановыми незначительное и составляет в среднем 0,055. За периоды с 1-го по 3-й квартал происходит снижение Kcoc в среднем на 0,02, что обусловлено действием инфляции. Такая же ситуация наблюдается в отношении коэффициента текущей ликвидности. Однако здесь плановый коэффициент за те же периоды снизился в среднем на 0,54. В четвертом квартале значение планового коэффициента текущей ликвидности очень высокое и составляет в среднем 7,01, что на 3,69 больше, чем значение планового показателя в тот же период. Это объясняется тем, что в четвертом квартале действие инфляции не ощущается в результате большого значения входящего денежного потока в размере 22282984 тыс. руб.

Таблица 31

Анализ значений коэффициентов текущей ликвидности и обеспеченности

что фактическая и плановая структура оборотного капитала, рассчитанная по предыдущим вариантам, обеспечивает очень высокие значения данного коэффициента. C одной стороны, такие значения Kmjl - это залог финансовой устойчивости компании, с другой стороны, превышение оборотных активов над краткосрочными обязательствами более чем в два раза считается нежелательным, поскольку свидетельствует о нерациональном вложении компанией своих средств и неэффективном их использовании. Влияние инфляции при расчетах учитывать не будет. Полученные в результате оптимизации прогнозные значения каждого структурного элемента оборотного капитала на 2004 г. по четвертому варианту управления представлены в табл. 32.

Таблица 32

Четвертый вариант оптимального управления оборотным капиталом

| ОАО «ММК» на 2004 г. ![]()

|

| Значения управляющих векторов по периодам: ![]()

|

Прибыль, полученная от прогнозируемого оптимального комплексного управления оборотного капитала в четвертом варианте намного выше, чем прибыль от фактических показателей 2004 г. По рассчитанным значениям приращения прибыли и оборотного капитала данный вариант управления практически совпадает с первым. Исключение составляет 4-й квартал. Приращение прибыли по четвертому варианту на 10% больше, чем по первому, а прирост оборотного капитала в среднем на 1,5% больше того же показателя в первом варианте (табл. 33).

Таблица 33

| Анализ прибыли и величины оборотного капитала ![]()

|

Анализ полученных значений коэффициента текущей ликвидности по кварталам показывает, что нам удалось добиться значительного снижения значений данного показателя. Так, коэффициент текущей ликвидности в первом квартале по четвертому варианту составил около 4,24 против значения в 4, 92 второго варианта, а уже в 4-м квартале разница еще более существенная: 6 - значение по четвертому варианту против 10 второго варианта (табл. 34).

Таблица 34

Анализ значений коэффициентов текущей ликвидности и обеспеченности

| собственными оборотными средствами ![]()

|

Пятый вариант рассчитаем с учетом влияния инфляции и уменьшением значения коэффициента текущей ликвидности. Полученные в результате оптимизации прогнозные значения каждого структурного элемента оборотного капитала на 2004 г. по пятому варианту представлены в табл. 35.

Таблица 35

Пятый вариант оптимального управления оборотным капиталом

ОАО «ММК» на 2004 г.

![]() Значения управляющих векторов по периодам: |

Если сравнить пятый вариант с четвертым, то мы увидим, что в результате влияния инфляции заметно снизилась величина прибыли в каждом периоде, в среднем на 10,5%. Произошло уменьшение величины оборотного капитала, в среднем на 4,75% по сравнению с тем же показателем четвертого капитала. Из-за влияния инфляции уменьшился плановый объем оборотного

капитала, в первом квартале на 1167987 тыс. руб. по сравнению с тем же показателем, что и в четвертом варианте управления (табл. 36).

Значение коэффициента текущей ликвидности в первом и во втором кварталах снизилось на 0,02 по сравнению с тем же показателем в четвертом варианте. Если сравнить этот показатель данного варианта управления со значением третьего варианта, в котором также учитывалось влияние инфляционных процессов, то мы увидим значительное снижение значения коэффициента текущей ликвидности. Во втором квартале данного варианта этот показатель меньше на 0,14, а уже в четвертом квартале на 0,84 чем аналогичный показатель третьего варианта (табл. 37).

Таблица 36

| Анализ прибыли и величины оборотного капитала ![]()

|

Таблица 37

Анализ значений коэффициентов текущей ликвидности и обеспеченности

| собственными оборотными средствами ![]()

|

Проведенные тестовые расчеты показывают, что разработанный программный комплекс «Капитал Мониторинг» имеет широкие возможности для использования в работе финансового менеджера как инструмента количественного обоснования принимаемых решений по управлению оборотным капиталом хозяйствующего субъекта.