4. 4. Долговые ценные бумаги

С учетом перечисленных выше особенностей российского рынка акций и достаточно высоких рисков инвесторы предпочитают более консервативный финансовый инструмент - корпоративные облигации.

Если обратиться к зарубежному опыту, то дальше всех в развитии облигационных займов продвинулись США. До 80 % заемных средств компании получают на финансовом рынке. Столпом американского рынка корпоративных операций являются различные паевые фонды, ежегодно скупающие около 1/3 всех выпусков. Также сильны позиции частных инвесторов.

При прочих равных условиях облигации позволяют предприятиям привлекать заемные средства дешевле и на более длительные сроки по сравнению с банковским кредитом. Выпуск облигаций:

• дает возможность привлекать на открытом рынке средства одновременно многих кредиторов, что удешевляет стоимость заемных ресурсов;

• предусматривает возможность использования более гибких форм обеспечения займов;

• позволяет формировать публичную кредитную историю эмитента;

• обеспечивает публичность и прозрачность механизма привлечения и использования средств в процессе размещения облигаций;

• предполагает использование преимущественно рыночных механизмов заимствования;

• использует потенциал биржевых технологий и систем расчетов на условии «поставка против платежа», позволяющих минимизировать транзакционные издержки и снижать риски инвесторов;

• обеспечивает более высокий уровень ликвидности вложений в корпоративные облигации по сравнению с кредитом;

• позволяет формировать ставку заимствования на рынке облигаций более низкую, чем при банковском кредитовании.

Среди наиболее активных российских инвесторов можно назвать страховщиков, негосударственные инвестиционные фонды. Частные инвесторы немногочисленны. Неудобством для частных инвесторов являются бездокументарная форма облигаций и дорогостоящее депозитарное обслуживание.

Не способствует развитию рынка облигаций достаточно долгий и сложный процесс подготовки к размещению облигационного займа.

Все эти обстоятельства приводят к тому, что большая часть заемщиков не выходит за рамки 5 % от объема годовой реализации, в западной практике вполне допустимый уровень - 50 % от реализации. По сравнению с банковскими кредитами (27 % ВВП) объем рынка облигаций в России пока очень мал и не превышает 4 % ВВП, тогда как в развитых странах этот показатель близок к 60 %. За 10 месяцев 2008 года российские предприятия привлекли со всех секторов финансового рынка 10 млрд дол.

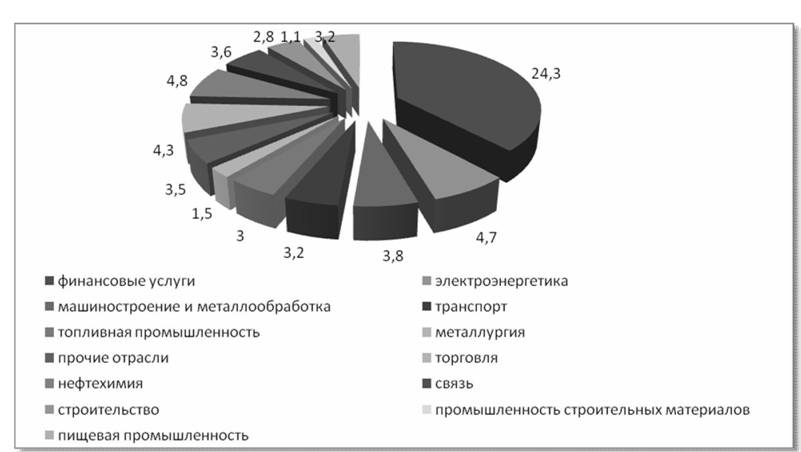

В 2008 году максимальный объем облигаций, находящихся в обращении, отмечен в секторе финансовых услуг (63,9 млрд дол.), за ним следуют нефтехимическая промышленность и электроэнергетика (24,3 и 4,8 млрд дол. соответственно). Структура корпоративных облигаций в 2008 году представлена на рис. 4.1 (данные МЭРТ [118].).

Рис. 4.1. Структура корпоративных облигаций

Таким образом, в настоящее время корпоративные облигации пока не исполняют достаточно эффективно функцию перераспределения финансовых ресурсов в пользу обрабатывающих отраслей промышленности, пищевой и легкой промышленности, транспорта и строительства.

Корпоративные облигации во всем мире считаются наиболее простым и прозрачным инструментом привлечения инвестиций в производство. В числе факторов, вызывающих интерес инвесторов к корпоративным облигациям назвать следующие:

• рыночный уровень доходности;

• определенность основных параметров облигаций (сроков заимствования, величины и периодичности выплаты купонных доходов и иных параметров выпуска облигаций);

• отсутствие в отличие от акций рисков, связанных с корпоративным управлением и ограничениями при допуске инвестора к участию в органах управления эмитента;

• достаточно высокая степень прозрачности рынка корпоративных облигаций, применение публичных независимых рейтингов эмитентов и выпускаемых ими облигаций;

• наличие законодательно определенных «правил игры» при совершении сделок, расчетах и удостоверении прав владельцев на рынке корпоративных облигаций,

• сочетание саморегулирования и государственного регулирования деятельности эмитентов и иных участников рынка корпоративных облигаций;

• высокий уровень ликвидности корпоративных облигаций;

• облигации не размывают доли уже существующих акционеров при дополнительной эмиссии;

• доступ к рынку капитала без перераспределения собственности.

Как показывает мировой опыт, в период кризиса стратегия вложения средств в облигации имеет смысл. С потоком невыплаченных кредитов и займов, предприятия ищут возможности их рефинансирования, используя любую возможность привлечь необходимые средства.

Крупные экспортно-ориентированные предприятия, работающие в топливно-энергетическом комплексе, как правило, занимают деньги на внешнем рынке. По оценкам экспертов, на внутренний рынок все больше будут выходить предприятий обрабатывающих отраслей, ориентированных на внутренний спрос, в том числе текстильной и легкой промышленности.

Иностранное присутствие на рынке ценных бумаг в соответствии с достигнутыми договоренностями со странами - участницами ВТО, как уже отмечалось выше, допускается тоже только в форме российского юридического лица. При этом для некоторых видов профессиональных участников рынка ценных бумаг (компаний, ведущих реестр ценных бумаг, компаний, осуществляющих клиринг по сделкам, совершенным через организатора торговли, специализированных депозитариев) предусмотрена возможность ограничения иностранного участия на уровне.

Корпоративные облигации как финансовый инструмент на рынке заимствований более безопасный инструмент, чем акции, но в то же время угроза экономической безопасности существует, а именно:

• широкое присутствие иностранных эмитентов на российском рынке приведет к оттоку денежных средств из России;

• активность иностранных инвесторов может сделать зависимыми российских эмитентов от иностранного капитала;

Меры предосторожности, оговоренные в соглашениях со странами- участниками ВТО [25], вполне позволяют ФКФР регулировать рынок облигаций и обеспечивать экономическую безопасность.

5.

Еще по теме 4. 4. Долговые ценные бумаги:

- В соответствии с этим, черты характеризующие электронные ценные бумаги и ценные бумаги - записи на счете будут в определенной

- К каким видам объектов относятся деньги и ценные бумаги? Что понимают под ценными бумагами и как

- § 2. Понятие и виды ценных бумаг, эмиссионные ценные бумаги

- Тема лекционного занятия № 7: «Рынок долговых ценных бумаг»

- § 2. Ценные бумаги

- § 3. Деньги. Ценные бумаги

- Ценные бумаги и фондовый рынок

- ценные бумаги с постоянным доходом

- 6. Приватизационные ценные бумаги

- § 3. Ценные бумаги

- Неэмиссионные ценные бумаги

- Производные ценные бумаги

- Тест № 9 Могут ли деньги, а также ценные бумаги на предъявителя быть истребованы от их

- ГЛАВА 16. Банк как субъект хозяйствования в рыночной экономике. Ценные бумаги и фондовая биржа

- § 3. Классификация государственных (муниципальных) долгов

- 3.6. ЦЕННЫЕ БУМАГИ КАК ФИНАНСОВЫЙ ИНСТРУМЕНТ

- Задание № 2 Определите порядок восстановления прав по утраченным ценным бумагам: ценным бумагам на

- государственный и муниципальный долг. Виды и срочность долговых обязательств