СОВМЕСТНАЯ ДЕЯТЕЛЬНОСТЬ КАК ОДИН ИЗ АЛЬТЕРНАТИВНЫХ СПОСОБОВ ПРИВЛЕЧЕНИЯ ИНВЕСТИЦИЙ В ПРОМЫШЛЕННОСТЬ

В связи с финансовым кризисом коммерческие банки ужесточили стандартные требования к выдаче новых кредитов и пересматривают ставки по ранее выданным. Возможности увеличения капитала путем реинвестирования прибыли в обрабатывающих отраслях достаточно ограничены из-за невысокой нормы прибыли.

В качестве одного из нетрадиционных способов решения проблемы дефицита собственных источников можно рассматривать долевое участие в инвестиционных проектах.

При долевом участии инвестиционные проекты финансируются его несколькими участниками (дольщиками) с последующей передачей результатов от реализации проекта каждому участнику в соответствии с его долей в финансировании.

Однозначной юридической квалификации договоров долевого участия нет. В Гражданском кодексе РФ понятие договора долевого участия не определено. В договорах долевого участия, заключаемых организациями, содержатся элементы договоров инвестирования и совместной деятельности (простого товарищества).

Экономическое содержание операций и их налогообложение и в конечном итоге стоимость инвестиций зависит от того, в какой форме заключен договор. Если инвестиционный проект предусматривает, в том числе и капитальное строительство, для участников договора возможны два вида договоров:

• договор инвестирования;

• договор простого товарищества (договор о совместной деятельности).

При заключении договора инвестирования необходимо опираться на Федеральный закон «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» [10]. В соответствии с этим законом, инвестор перечисляет денежные средства или передает имущество на долевое участие в качестве предварительной оплаты. По завершение инвестиционного проекта дольщик включает израсходованные средства в состав вложений во внеоборотные активы и принимает в эксплуатацию в качестве объектов основных средств в той сумме, на которую была произведена предоплата.

По завершение инвестиционного проекта не возникает объекта налогообложения по налогу на прибыль, так как не возникает и прибыли.В случае расторжения договора инвестор получит только сумму внесенных средств, несмотря на то, что он авансирован проект и на эти средства создан объект, который имеет стоимость большую, чем сумма, которую внес инвестор. В этом заключается недостаток такого вида договоров.

Более интересным представляется другая форма долевого участия - совместная деятельность, которая может охватывать весь инвестиционный проект в целом (строительство, закупку оборудования, эксплуатацию объектов, производство и реализацию изготовленной продукции и пр.).

Действующие нормативные документы (ПБУ 20/03 «Информация об участии в совместной деятельности») предусматривают три формы осуществления совместной деятельности:

• совместно осуществляемые операции;

• совместно используемые активы;

• договор простого товарищества.

Совместно осуществляемые операции. Например, два участника договорились совместно осуществлять операцию по производству некоторой продукции: один участник предоставляет производственную базу; другой участник предоставляет материалы или денежные средства для их закупки. Участники производят продукцию, распределяют между собой обязанности по определенным этапам ее производства и реализации (транспортировке, хранению, рекламе и пр.) Право собственности на свои активы оба участника не теряют и соответственно договариваются о распределении продукции и финансовых результатов от ее реализации.

Совместно используемые активы. Примерами данной формы совместной деятельности являются: долевая собственность на здание, сооружение или земельный участок у нескольких организаций. В данной ситуации каждый из участников получает свою долю продукции, произведенную с помощью активов, и несет соответствующую часть расходов.

Совместное ведение деятельности. При этой форме осуществления совместной деятельности заключается договор простого товарищества, предусмотренный (ч.

2, гл. 55 ГК РФ,) ГК РФ.При осуществлении долевого участия на основе договора простого товарищества несколько организаций объединяют свои средства для реализации определенной цели, например инвестиционного проекта, и поручают одному из участников заключить договора с поставщиками оборудования, материалов, подрядчиками и пр.

Для квалификации договора долевого участия как договора простого товарищества должны быть четко определены цель и предмет совместной деятельности, а также порядок распределения полученной прибыли и имущества, приобретенного или созданного в процессе совместной деятельности.

Взнос инвестора отражается в оценке, предусмотренной договором простого товарищества как финансовые вложения. Прибыль от совместного долевого строительства, подлежащие получению и распределению между участниками, включается в состав прочих доходов. Кроме прибыли, после закрытия договора о совместной деятельности, имущество и денежные средства подлежат распределению между участниками пропорционально вкладам.

Вкладами товарищей признается все то, что они вносят в общее дело. Это могут быть деньги, основные средства, производственные запасы, товары, нематериальные активы, деловая репутация. Передав имущество в качестве вклада в совместную деятельность, сторона договора остается его собственником. Если договором товарищества размеры имущественных вкладов не определены, предполагается, что каждый из участников внес вклад, равный по экономической ценности вкладу других участников. Российским законодательством не предусмотрена обязательная денежная оценка вкладов, однако именно с оценкой возникают в некоторых случаях определенные юридические последствия, а именно пропорциональное разделение прибылей и убытков.

В международной практике термин совместная деятельность (Joint ventures) используется в МСФО (IAS) 31 «Участие в совместной деятельности» (Interests in Joint Ventures) [167] и обозначает экономическую деятельность, которую ведут два или более субъекта на основании соглашения, устанавливающего их совместный контроль над объектом деятельности.

Согласно стандарту совместный контроль существует только в тех случаях, когда все финансовые и другие важные решения, касающиеся этой деятельности, принимаются с согласия всех сторон. В соответствии с международными стандартами сущность совместной деятельности не зависит от того, какой вклад внес каждый из ее участников, решения по важнейшим вопросам все равно принимаются всеми участниками, то есть ни один из них не имеет единоличного контроля.Это обстоятельство отличает совместную деятельность от взаимоотношений материнской и дочерней компаний, где присутствует единоличный контроль, и от инвестиций в ассоциированные организации, в которых у инвестора есть значительное влияние, но нет контроля за деятельностью. Если между участниками нет договорного соглашения об установлении совместного контроля, то существование совместной деятельности не признается.

Стандарт выделяет три основные формы ведения совместной деятельности: совместно контролируемые операции, совместно контролируемые активы или совместно контролируемые организации, которые принципиально не отличаются от российской практики и ПБУ20/03 «Информация об участии в совместной деятельности».

Если рассмотреть взносы участников совместной деятельности с точки зрения классификации капитала, то они представляют собой смешанный инструмент финансирования, имеющий признаки как собственного, так и привлеченного капитала, но по сути не являющегося ни тем, ни другим. В практике зарубежных стран в отношении такого рода капитала используется термин «промежуточный» или «мезонинный» капитал [166],[168].

Таким образом, мезонинный капитал может рассматриваться как квази - собственный капитал, который вместе с реальным собственным капиталом улучшает структуру капитала, повышает платежеспособность и кредитоспособность предприятия, на балансе которого будет отражаться этот капитал.

Мезонинные схемы финансирования могут быть гибкими, с различными процентными ставками, процедурами возврата, срокам действия договоров.

Можно выделить заемный мезонинный капитал и акционерный мезонинный капитал, которые отличаются друг от друга близостью к собственному капиталу.

Акционерный мезонинный капитал можно рассматривать как сходный с собственным капиталом, если мотивация участника состоит в последующем приобретении на основании своих инвестиций права на участие в собственном капитале (приобретении акций или паев). Эти намерения инвестора - участника договора простого товарищества могут быть предусмотрены условием договора: по достижении какого-то финансового результата или при наступлении определенного события получатель мезонинного капитала обязуется инвестору предоставить возможность приобрести долю в бизнесе.

Заемный мезонинный капитал можно рассматривать как привлеченный «чужой» капитал, если предоставивший его участник по договору планирует получить только свою долю в будущих прибылях имуществом или денежными средствами, не претендуя на участие в предприятии. В договоре финансовые интересы кредитора могут быть зафиксированы в виде твердой процентной ставки на вложенные в совместную деятельность активы.

Заемный мезонинный капитал пригоден для тех предприятий, которые имеют достаточный прирост ликвидности, но по каким-либо причинам не могут получить требующихся заемных средств (например, недостаточность обеспечения).

Акционерный мезонинный капитал привлекателен для развивающихся предприятий с нестабильным приростом ликвидности. В этом случает договором можно предусмотреть освобождение от выплаты доли прибыли или процентов на вложенный капитал в начальные периоды совместной деятельности и сдвинуть сроки погашения на конец периода финансирования. А в качестве компенсации за риск - обязательство при желании инвестора погасить обязательства перед ним долей в бизнесе.

Независимо от отнесенности к акционерному или заемному мезонинному капиталу мезонинные инструменты имеют одинаковый признак - более высокий уровень доходности, чем процентная ставка по банковским кредитам.

Другие характеристики мезонинных инструментов разнообразны и индивидуальны и зависят от потребностей предприятий, нуждающихся в капитале, и от интересов предприятий, предлагающих капитал, что находит отражение в договорах.

Т а б л и ц а 5.1.

Сравнительная характеристика акционерного мезонинного капитала и заемного мезонинного капитала| Характеристика акционерного мезонинного капитала | Характеристика заемного мезонинного капитала |

| Соглашение о возмещении вклада в совместную деятельность и распределении результатов от совместной деятельности в виде возможности приобретения доли в бизнесе | Соглашение о доли в прибыли, полученной в результате совместной деятельности или о твердом проценте на вложенные активы |

| Невозможно изменить процентную ставку для расчета суммы погашения обязательств перед инвестором в зависимости от ликвидности организации | Соглашение о процентной ставке, зависящей от результатов деятельности предприятия в рамках договора простого товарищества или от общего финансового результата деятельности организации |

| Удобный инструмент для финансирования развивающего предприятия с нестабильным приростом ликвидности | Соглашение о распределении между участниками имущества, созданного или приобретенного в результате совместной деятельности - пропорционально вкладу или иным образом |

| - | Удобный инструмент для финансирования предприятия со стабильным приростом ликвидности |

Т а б л и ц а 5.2. Мезонинные инструменты

| Документально подтвержденные формы инструментов | Неподтвержденные документально формы инструментов |

| Обязательства на получение доходов от результатов совместной деятельности в виде дивиденда или иной другой форме | Негласное участие |

| Конверсионные займы | Возврат средств «по приоритетности» |

| Опционные займы | Возврат средств поэтапно |

| Купонные облигации | Участие третьего лица в собственном капитале |

| Обязательства о передаче инвестору имущества, приобретенного или созданного в результате совместной деятельности | - |

Негласное участие. В соответствии с действующим законодательством участник договора простого товарищества может участвовать в совместной деятельности, внеся в общее дело имущественный вклад. При этом уставный капитал и распределение долей в обществе, на балансе которого отражается этот склад, не меняется, так же, как и не меняется соотношение долей между учредителями. Участник договора простого товарищества является как бы «не гласным соучредителем». Но этот «негласный соучредитель» участвует в прибыли на условиях, определенных договором простого товарищества. Как правило «негласный соучредитель» несет ответственность в покрытии убытков по договору в размере своего вклада.

Особое преимущество «негласного соучредителя» заключается в гибкости и индивидуальности отношений между партнерами. «Негласных соучредителей» может быть несколько, права и обязанности каждого могут отличаться и определяются условиями договора.

«Негласный учредитель» может участвовать в оперативном и стратегическом управлении хозяйственной деятельностью предприятия, а может и не участвовать, это зависит от того, каких черт в каждом индивидуальном случае больше у мезонинного капитала: собственного капитала или заемного, что находит отражение в договоре простого товарищества. Договор устанавливает совместный контроль, то есть ни одна из сторон не может осуществлять единоличный контроль за совместной деятельностью.

Каждый инвестор самостоятельно выбирает возможные пути влияния на руководство предприятия на основании своих прав соучастия и прав контроля в соответствии с заключенным договором.

В настоящее время норма прибыли в обрабатывающих отраслях промышленности ниже, чем процентная ставка по кредитам, и нужен очень рентабельный инвестиционный проект, чтобы привлечь банковский капитал. Вкладывая средства в совместные проекты, банки будут более реалистично и взыскательно относиться к проектам, чем при кредитовании. Невозвращенный кредит почти всегда можно списать за счет обязательного резерва на возможные потери по ссудам, а средства, вложенные в неудачный инвестиционный проект, - только за счет чистой прибыли банка. Кроме того, совместное финансирование инвестиционных проектов приведет к изменению в менеджменте. Менеджмент будет вынужден ориентироваться на увеличение прибыли, так как участники договора вкладывали средства с целью получить дивиденды.

Договор о совместной деятельности целесообразно использовать, когда у предприятия нет денежных средств, но есть имущество, которое можно использовать при совместной деятельности (земельные участки, здания, сооружения).

Совместная деятельность представляет интерес и для иностранных фирм. Планируя свою деятельность на территории России, иностранная фирма имеет ряд альтернативных возможностей: может зарегистрировать свое предприятие по законам Российской Федерации и действовать как резидент, а может не регистрировать и работать как нерезидент.

Предположим, у иностранной компании - нерезидента есть имущество, которое она хотела бы использовать для получения дохода в России. Таким имуществом могут быть, в частности, денежные средства, оборудование, интеллектуальная собственность. Компания имеет следующие возможности:

• передать имущество своему филиалу в России;

• внести имущество в качестве вклада в уставный фонд дочерней организации в России;

• передать имущество российскому партнеру во временное пользование за плату (заем, аренда, лицензионный договор);

• внести имущество в качестве вклада по договору простого товарищества с российским партнером.

Деятельность в статусе нерезидента может осуществляться в двух вариантах:

• деятельность, приводящая к образованию на территории России постоянного представительства;

• деятельность, не приводящая к образованию постоянного представительства.

Возможно и обратная ситуация - для реализации инвестиционного проекта иностранной фирме требуется недвижимость или земельный участок, приобретение которых для иностранных фирм может быть затруднительно, тогда они могут заключить договор о совместной деятельности с российским участником, владеющим соответствующими объектами.

Согласно Налоговому кодексу РФ, сам факт заключения иностранной организацией договора простого товарищества, предполагающего совместную деятельность его участников, осуществляемую на территории Российской Федерации, не может рассматриваться для данной организации как приводящей к образованию постоянного представительства в Российской Федерации. Все зависит от конкретных условий договора, обязанностей возлагаемых на стороны и осуществляемых на территории России

Кроме того, при рассмотрении вопроса о формах присутствия и деятельности иностранной организации в Российской Федерации необходимо учитывать положения соответствующего соглашения об устранении двойного налогообложения, действующего между Россией и соответствующим иностранным государством.

Иностранная компания может передать российской организации определенное имущество или денежные средства, которые будут использоваться последней для получения прибыли в рамках договора простого товарищества, а соответствующая доля прибыли будет отправляться иностранному участнику договора. В принципе по договору простого товарищества каждый из товарищей полномочен, вообще говоря, действовать от имени всех товарищей (ст.

1044-1 ГК), но в рассматриваемой ситуации типичным является вариант, когда вся содержательная деятельность ведется именно российским товарищем.

Доходы по оговору простого товарищества можно определить как «доходы, получаемые в результате распределения в пользу иностранных организаций прибыли или имущества организаций, иных лиц или их объединений» (ст. 3091-2 НК). Ставка налога для таких доходов - 20 %. Отметим, что ставка для близкой разновидности дохода - дивидендов по акциям российских компаний - установлена более низкая: 15 %. При этом иностранная компания, (на практике это происходит не всегда), должна встать на налоговый учет в налоговом органе по месту нахождения источника выплаты. Однако налог с доходов от источников в РФ исчисляет, удерживает и перечисляет в бюджет (при каждой выплате) не она сама, а российский плательщик дохода, в данном случае российский участник договора простого товарищества, приобретающий статус налогового агента.

Выплаты иностранной компании по договору простого товарищества по результатам ведущейся в рамках договора деятельности классифицируются для целей валютного контроля как операции, не связанные с движением капитала. Поэтому они осуществляются без ограничений, но под контролем уполномоченного банка.

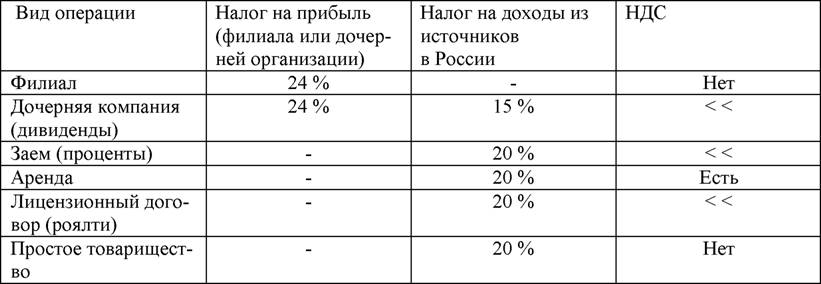

В табл. 5.3 представлены налоговые ставки при различных вариантах получения дохода. Подразумевается, что данный договор простого товарищества не образует постоянного представительства. В графе «НДС» указано обложение НДС выплат в адрес иностранной компании. Еще раз отметим, что ставки налога у источника могут быть уменьшены международным налоговым соглашением.

Т а б л и ц а 5.3. Налогообложение отдельных видов операций иностранных организаций в РФ

Во многих случаях договор простого товарищества между российским и иностранным партнером может служить эффективным инструментом налогового планирования. При наличии налогового соглашения РФ с соответствующей страной доходы иностранного участника договора могут, при выполнении ряда условий, распределяться ему в безналоговом режиме (облагаясь налогом лишь в стране его резидентства).

В странах с развивающейся экономикой в виду недостаточности развития рынков капитала стимулируется привлечение средств населения. Совместное инвестирование будет привлекательно для частных инвесторов российских и иностранных, если норма прибыли в результате реализации проекта будет выше, чем ставка по банковским депозитам и чем доходы по государственным корпоративным облигациям. Кроме того, существует еще один фактор, стимулирующий частных инвесторов - налогообложение доходов физических лиц. Прибыль, полученная в результате совместной деятельности пропорциональная доли, вложенной физическим лицом, подлежит обложению по ставке 9 %.

Из вышеизложенного можно сделать вывод о том, что совместная деятельность имеет следующие достоинства:

• происходит привлечение средств с отсроченными платежами по ним (после завершения проекта);

• при привлечении средств формально не требуется обеспечения и гарантий;

• договор о совместной деятельности (простого товарищества) защищает интересы каждого дольщика;

• при выходе из совместной деятельности каждый из участников имеет право на свою долю в финансовом результате и на долю имущества пропорционально своему вкладу;

• появляются возможности привлечения коммерческих банков в качестве участников проектов;

• у участников проекта возникает дополнительная мотивация к увеличению прибыли;

• увеличиваются возможности совместного инвестирования внутренними и иностранными инвесторами, так как не происходит перераспределение собственности с одной стороны, и дискриминации иностранных компаний с другой стороны;

• совместное инвестирование привлекательно для частных инвесторов;

• приток полученных средств улучшает ликвидность компании;

• для привлечения средств дольщиков не требуется обеспечения;

• прирост средств дольщиков увеличивает активы, улучшает структуру баланса, что является положительным фактором при привлечении банковских кредитов;

• привлеченные средства не требуют расходов по их обслуживанию до получения результатов деятельности.

Если привлекать на условиях договора простого товарищества иностранных инвесторов, то степень экономической безопасности в этом случае достаточно высока. Не происходит передела собственности, иностранный инвестор имеет права только на долю прибыли и имущества, созданного в процессе совместной деятельности.

Таким образом, промежуточный или «мезонинный» капитал можно считать эффективным средством совместного финансирования проектов.

6.