Лизинг как метод финансирования долгосрочных инвестиций

Если с привлечением кредита возникают трудности, можно рассмотреть другой способ получения заемных средств - лизинг. Лизинг обладает чертами кредита и аренды. В отличие от кредита лизинг гарантирует целевое использование средств и не требует обеспечения от лизингополучателя.

В настоящее время в отечественной литературе про лизинг пишется довольно много[75], [157] но нет ясности в трактовке самого понятия, в механизме реализации и в вопросах налогообложения. В литературе встречаются понятия «лизинг», «финансовый лизинг», «финансовая аренда» и пр. В английском языке само понятие лизинг -Leas означает долгосрочную аренду. В США, например, это термин применяется и к собственно лизингу и ко всем арендным сделкам, срок действия которых превышает 1 год. Гражданский Кодекс РФ также рассматривает лизинг как разновидность арендных отношений.

В большинстве стран под понятием «лизинг» понимают сделку, при которой все риски и вознаграждения от пользования имуществом переходят к арендодателю (лизингополучателю). Именно такое определение финансовой аренды дано в международных стандартах финансовой отчетности по учету аренды (МСФО/IAS 17»Аренда») [84].

Доля лизинга в мировом инвестиционном процессе достаточно велика. В настоящее время мировой рынок лизинговых услуг характеризуется следующими показателями:

• ежегодные объемы нового бизнеса - около 450 млрд долларов;

• балансовая стоимость имущества, находящегося в лизинге, - 1,5 трлн долларов (рыночная стоимость - порядка 2,2-2,5 млрд долларов);

• среднемировая доля лизинга в валовых вложениях в основные фонды - около 15 %.

В Европе за счет лизинга финансируется порядка 15 % инвестиций, в Великобритании - 30 %, а в США - 35 %. В мире имеется тенденция к увеличению доли стран, использующих лизинг как способ привлечения инвестиций. Динамика увеличения объёмов международного лизинга начинает постепенно опережать динамику экспорта машин, механизмов и транспортных средств

[141].

Формирование современного мирового рынка лизинга началось в 50-е годы XX века в США. Причин тому много, основная - недостаток ликвидных платежных средств, необходимых для капиталоемкого оборудования нового поколения. Аналогичная ситуация сложилась и в отечественной промышленности.

Важнейшим показателем, характеризующим лизинговый рынок, является концепция создания лизинговой компании. В зарубежной литературе выделяются четыре основные концепции учета многих факторов:

• дочерние лизинговые компании в структуре банков или других финансовых институтов;

• каптивные (captive) лизинговые компании;

• независимые лизинговые компании;

• специализированные лизинговые компании.

Концепция организации дочерних компаний банков и финансовых учреждений распространена в большинстве развитых и развивающихся стран. Для кредитных организаций лизинг привлекателен, так как он диверсифицирует кредитный капитал и поддерживает уровень банковской активности.

Организацией каптивных компаний занимаются крупные производители. Их основная задача - увеличение объема продаж материнской компании по- средствам использования лизинга. Мировыми лидерами в этой области являются США и Япония. В США приоритет каптивных лизинговых компаний обусловлен тем, что изначально законодательно банковский капитал был отделен от участия в лизинговой деятельности.

Что касается независимых компаний, то в большинстве стран они имеет небольшой удельный вес. Мировыми лидерами являются Канада (60 %) и Мексика (50 %).

В различных странах существуют свои особенности нормативно-правового регулирования лизинговой деятельности. В ряде стран существует специальное лизинговое законодательство (Франция, Бельгия, Италия). В США, например, специального закона нет. Отношения, вытекающие из лизинговых операций, регулируются только налоговым законодательством, но тем не менее США - лидер в мировом лизинговом бизнесе.

Становление лизингового рынка в России происходит в условиях высокого потенциального спроса на эти услуги.

По различным оценкам, в срочной замене нуждается около 70 % парка оборудования, выбытие основных фондов превышает ввод на порядок по большинству позиций. Однако абсолютные и относи- тельные показатели рынка пока еще очень далеки от среднемировых. Так, ежегодный оборот российского лизингового рынка (в районе 1-1,2 млрд дол.) находится на уровне таких стран, как Чили или Таиланд, доля лизинга в валовых инвестициях (около 1,5 %) меньше среднемировых почти на порядок.В начале перестройки наибольшее внимание государство уделяло не реальному сектору, а финансовому. Поэтому первые лизинговые компании возникли как дочерние банковские структуры. Этим лизинговая деятельность в России отличается от США и стран Европы. Изначальная отчужденность лизинга от реального сектора, по мнению автора, обусловило ряд негативных моментов лизинговой деятельности.

Лизинговая компания как банковская структура изначально сориентирована на финансовую деятельность. Для закупки оборудования она берет кредит у того же банка и изначально цена лизинга будет выше, чем кредита, так как в составе лизинговых платежей лизингополучатель компенсирует плату за использованные лизингодателем заемные средства. Лизинговые компании «при банке» просто посредники между банком заемщиком. И здесь у лизинговой компании проявляются те же негативные моменты, что и у банка при финансировании и кредитовании инвестиционных проектов. Незнание банками реального сектора их пугает, они страхуют и перестраховывают свои риски, увеличивая тем самым стоимость проектов и затрудняя их реализацию. То же самое делает и лизинговая компания, учрежденная банком. Естественно, лизинговые компании рискуют, закупая оборудование для лизингополучателя, всегда существует вероятность, того, что лизингополучатель не сможет выплатить все лизинговые платежи и вернет объект лизинга.

Каптивные компании заинтересованы в увеличении продаж, и они будут более активнее на рынке, чем те, которые при банке. По сути, они то же являются посредниками, но между производителем.

Можно сказать, что производитель оборудования посредствам своей лизинговой компании предоставляет покупателю (лизингополучателю) коммерческий кредит в виде рассрочки платежа. А так как они заинтересованы не просто получить банковский процент, а продать конкретный товар, то не привязаны к банковскому проценту и могут быть более гибкими в отношениях с клиентами. Кроме того, они значительно лучше знают товар, который продают.Из вышесказанного можно сделать вывод, что каптивные лизинговые компании более перспективны, чем те, которые функционируют как дочерние банковские структуры. Именно каптивные лизинговые компании позволяют донести с минимальными потерями ресурсы до конечного потребителя.

Далее рассмотрим налоговую составляющую стоимости банковского кредита и лизинга. В результате проведения операций по приобретению основных средств за счет банковского кредита и по лизингу у предприятия возникают объекты налогообложения по трем налогам: налогу на прибыль, налогу на имущество и НДС.

Вначале рассмотрим влияние на прибыль способа финансирования инвестиций.

Если организация приобретает объекты основных средств за счет банковского кредита, то возможны два варианта включения процентов за пользование банковским кредитом:

• включение процентов в затраты текущего периода (прочие расходы);

• включение процентов в первоначальную стоимость объекта (если объект относится к инвестиционному активу).

К инвестиционным активам относят объекты основных средств, введение в эксплуатацию которых требует значительных затрат денежных средств и времени. Проценты, включенные в первоначальную стоимость инвестиционного актива, погашаются в процессе амортизации. В нормативных актах не оговорены точные временные сроки и денежные суммы, которые могут быть отнесены к значительным. Таким образом, организация-инвестор сама принимает решение, в каком временном периоде принимать затраты по уплате процентов по кредиту.

При лизинге вся сумма лизинговых платежей включается в себестоимость продукции, работ, услуг (затраты текущего периода).

Таким образом, из-под налогообложения налогом на прибыль выводится вся сумма заемных средств. Противники лизинга могут возразить, что экономия не так уж велика, так как лизинговой компании за услуги мы заплатим больше, чем банку за кредит. Это действительно так, если речь идет о «банковской» лизинговой компании. Если же обратиться к компании, учредителем которой является производитель оборудования, то стоимость лизинга можно снизить.Кроме того, можно воспользоваться ускоренной амортизацией с коэффициентом до 3-х (за исключением основных средств, относящихся к первым трем амортизационным группам). Основная часть технологического оборудования отрасли имеет срок полезного использования 10 лет. Таким образом, в течение первых 3,3 лет эксплуатации оборудования выводится из-под налогообложения налогом на прибыль практически вся стоимость приобретенного оборудования, т. е. лизингополучатель переносит уплату налогов на будущие периоды.

По согласованию сторон взносы могут уплачиваться ежегодно равными долями, начиная с первого года; уменьшающимися долями и возрастающими долями, что дает возможность лизингополучателю планировать налогооблагаемую базу по налогу на прибыль.

По налогу на добавленную стоимость Налоговый кодекс РФ не предусматривает льгот по лизинговым операциям. Но, уплатив НДС в составе лизинговых платежей, лизингополучатель в том же налоговом периоде получает право на налоговый вычет по НДС.

Что касается налога на имущество, то налог платит та сторона сделки, на балансе которой находится объект, что обусловливается договором лизинга. Из этого следует, что если по условиям договора объект лизинга находится на балансе лизингодателя, то в течение срока договора налог на имущество платит лизингодатель. Естественно, сумму налоговых платежей он включает в лизинговые платежи.

После окончания договора и уплаты всех лизинговых платежей на балансе лизингополучателя появляется объект, накопленная амортизация по которому равна 100 %, и соответственно остаточная стоимость равна нулю.

Из вышеизложенного можно сделать вывод, что лизинг обладает возможностями оптимизировать финансирование договора купли-продажи между пользователем и производителем оборудования и имеет благоприятные перспективы развития при условии, что лизинговые компании переориентируются с финансового рынка на реальный сектор.

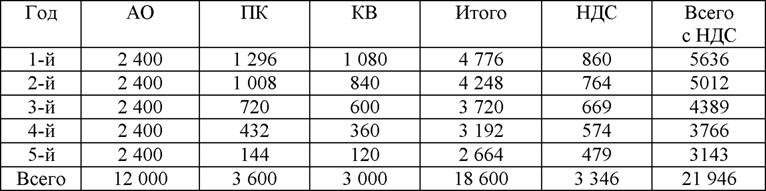

Рассмотрим составляющие, которые влияют на стоимость заемных средств. Что касается лизинга, то в соответствии с Методическими рекомендациями по расчету лизинговых платежей [78] сумма лизинговых платежей рассчитывается следующим образом:

ЛП = АО + ПК + КВ + ДУ + НДС, где ЛП - общая сумма лизинговых платежей;

АО - величина амортизационных отчислений, причитающихся лизингодателю в текущем году;

ПК - плата за используемые кредитные ресурсы лизингодателем на приобретение объекта лизинга;

КВ - комиссионное вознаграждение лизингодателю за предоставленное имущество по договору лизинга;

ДУ - плата лизингодателю за дополнительные услуги (консультации, обучение персонала и пр.).

При привлечении заемных средств в виде банковского кредита у заемщика помимо уплаты процентов за пользование кредитными ресурсами возникают также дополнительные расходы (по оплате госпошлины, регистрации залога, оформлению поручительства и прочего - в зависимости от способа обеспечения кредита). Проведем сравнительный анализ затрат предприятия на приобретение оборудования стоимостью 12 000 тыс. р. за счет банковского кредита и лизинга. Срок полезного использования - 10 лет; процентная ставка за пользование кредитными ресурсами - 12 % годовых; комиссионное вознаграждение лизингодателя - 10 %, НДС - 18 %.

Дополнительные услуги лизингодателя, так же как и дополнительные затраты по получению кредита в расчет не включаем, так как они очень индивидуальны и требуют отдельного анализа.

Будем считать, что лизинговые платежи уплачиваются равными долями в течение всего срока договора. Для расчета амортизационных отчислений применим коэффициент ускорения 2.

Расчет общей суммы лизинговых платежей представлен в табл. 4.5.

Ежегодные платежи будут составлять в среднем 4 389,2 тыс. р., в том числе НДС - 669,5 тыс. р.

Т а б л и ц а 4.5. Общая сумма лизинговых платежей (тыс. р.)

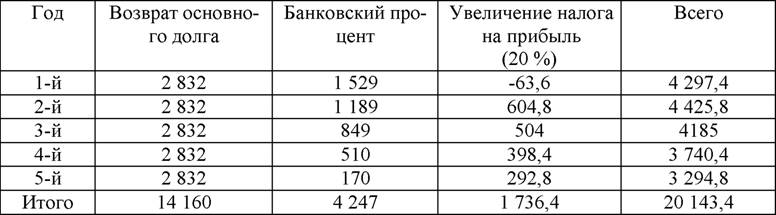

Теперь рассчитаем затраты на приобретение оборудования за счет банковского кредита. Если оборудование стоит 12 000 тыс. р., то с учетом НДС на его приобретение необходим кредит в сумме 14 160 тыс. р.

Некоторые финансовые аналитики, оценивая достоинства и недостатки лизинга, высказывают мнение, что при лизинге НДС платится, а при кредите не платится. Учреждению банка, естественно, НДС не платится, но он уплачивается поставщику оборудования, и соответственно кредит нужно брать с учетом сумм НДС. Анализируя платежи по НДС, можно сделать вывод, что варианты равнозначны, за исключением случаев, при которых монтаж оборудования осуществляется в течение длительного времени. Тогда при кредите в течение нескольких налоговых периодов предприятие не может иметь права на налоговый вычет, пока оборудование не будет смонтировано и принято в эксплуатацию. И таким образом денежные средства будут выведены из обращения.

Расчет платежей по кредиту представлен в табл. 4.6.

Т а б л и ц а 4.6. Расчет платежей при банковском кредитовании (тыс. р.)

Как видно из расчетов, без учета налога на прибыль, при банковском кредите сумма платежей меньше, чем при лизинге: 18 407 тыс. р. и 21 946 тыс. р. соответственно. Уберем влияние НДС, так как этот налог будут возмещен после оплаты и ввода в эксплуатацию оборудования и рассмотрим, как повлияет на общую сумму платежей налог на прибыль. При банковском кредите в сравнении с лизингом увеличивается налогооблагаемая база по налогу на прибыль за счет двух составляющих: амортизационных отчислений и банковского процента.

При лизинге мы имеем возможность применить коэффициент ускорения не более трех (в нашем случае - 2). Ежегодные амортизационные отчисления, включаемые в себестоимость, при лизинге составили 2 400 тыс. р., при кредите - 1 200 тыс. р.

При лизинге банковский процент включается в себестоимость в бухгалтерском и налоговом учете, при кредите в качестве расходов, принимаемых для целей налогообложения, принимается сумма процентов, равная ставке рефинансирования Банка России, увеличенной в 1,5 раза.

Рассчитаем увеличение налогооблагаемой базы и платежи по налогу на прибыль (табл. 4.7) и общую сумму платежей при кредите (табл. 4.8).

Т а б л и ц а 4.7. Платежи по налогу на прибыль при банковском кредите

Как следует из расчетов, разница между платежами при лизинге и банковском кредитовании с учетом налогообложения не существенна и составляет 1 736,4 тыс. р. в пользу банковского кредитования

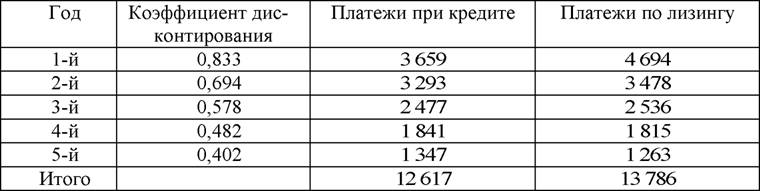

Суммы, вкладываемые, выплачиваемые и распределяемые по годам неэквивалентны. Один рубль, вложенный сегодня, не тождественен одному рублю через год-два. В связи с этим возникает необходимость дисконтирования, то есть приведения к сопоставимому виду во времени денежных потоков и затрат.

Т а б л и ц а 4.8. Общая сумма платежей при кредите

В табл. 4.9 рассчитаны дисконтированные выплаты по лизингу для процентных ставок (ставок нормы дохода) 20 % при лизинге и банковском кредите.

Т а б л и ц а 4.9. Расчет дисконтированных выплат по лизингу и кредиту при

ставке дохода, равной 20 %, тыс. р.

Как следует из табл. 4.9 разница в сумме выплат еще больше уменьшилась и составила 1169 тыс. р.

Выполненный анализ стоимости альтернативных источников финансирования можно считать лишь предварительным. При реализации проектов возникают и другие расходы. В частности, неизбежны расходы, связанные со страхованием. При лизинге необходимо застраховать имущество, полученное от лизингодателя; при кредите - предмет залога.

Цена, по которой имущество передается в залог, существенно превышает объем испрашиваемой ссуды. Залогодатель обязан застраховать за свой счет предмет залога на его полную стоимость. Таким образом, расходы по страхованию при кредите будут выше, чем при лизинге. При этом при лизинге обязанности по страхованию лизингового имущества можно возложить на лизингодателя и возместить ему их, отнеся в полном объеме на себестоимость. Что касается налога на имущество, то в соответствии с действующими нормативными документами лизинговое имущество может находиться на балансе лизингодателя или лизингополучателя и соответственно плательщиком налога на имущество будет являться лизингодатель или лизингополучатель. Если плательщиком налога на имущество является лизингодатель, то лизингополучатель, естественно, возместит ему суммы налога в составе лизинговых платежей. Таким образом, денежные затраты лизингополучателя увеличатся на сумму НДС с этой части платежа. Но здесь возникает еще вопрос налоговой ответственности. Если налогоплательщиком налога на имущество является лизингополучатель, но он несет ответственность за неуплату со всеми административными и финансовыми санкциями.

При приобретении оборудования за счет банковского кредита предприятие учитывает оборудование на своем балансе и соответственно является плательщиком налога на имущество.

Выполненные расчеты показали, что первоначально лизинг кажется привлекательнее банковского кредита, но с учетом налоговых платежей, которые возникают у предприятия при этих операциях, суммы денежных средств практически выравниваются, а в некоторых случаях при кредите даже могут быть меньше, чем при лизинге.

Но учитывая такие качества лизинга, как доступность, отсутствие обеспечения, предоставление лизинговыми компаниями различного набора услуг по техническому обслуживанию оборудования, возможность вносить платежи после получения выручки от реализации продукции, произведенной на арендуемом оборудовании, делает лизинг перспективным и эффективным средством привлечения заемных средств для долгосрочного инвестирования предприятий текстильной и легкой промышленности.

Из вышеизложенного можно сделать следующие выводы.

1. Лизинг является для предприятий текстильной и легкой промышленности более доступным источником в сравнении с банковским кредитованием, так как не требует обеспечения.

2. Для эффективного развития лизинга необходимо менять концепцию создания лизинговых компаний, ориентируясь не на банки, а на производителя оборудования.

3. При выборе заемных источников финансирования и оценке их стоимости для заемщика необходимо учитывать налоговую составляющую.

4. При лизинге у предприятия есть возможность выбрать коэффициенты ускоренной амортизации и способы расчета лизинговых платежей, что позволяет распределить затраты на приобретение оборудования на весь срок действия договора так как это наиболее выгодно предприятию и позволяет оптимизировать налоговое бремя.

5. Для поддержки отрасли целесообразно создать лизинговую компанию с участием государства.

Среди причин, сдерживающих развитие лизинга в России, можно выделить:

• неупорядоченность и противоречивость национального законодательства, регулирующего этот вид хозяйственной деятельности относительно налога на прибыль и НДС;

• распылённость капитала в отечественном лизинге;

• ограниченный доступ к «длинным и дешевым» финансовым ресурсам для российских лизинговых компаний;

• отсутствие государственной поддержки лизинга, прежде всего косвенных мер налогового характера (специальные инвестиционные скидки и льготы);

• неэффективное использование выделяемых на развитие лизинга даже относительно небольших бюджетных средств;

• отсутствие действенных методик контроля за деятельностью лизинговых компаний, основанных на финансово-экономических критериях

(по аналогии с требованиями, предъявляемыми к кредитным организациям);

• отсутствие реально функционирующего вторичного рынка оборудования по большинству позиций и др.

Многие проблемы технологического перевооружения могли бы быть решены за счёт большего присутствия на российском лизинговом рынке иностранных компаний. Однако в отличие от других рынков финансовых услуг (банковского, фондового) национальный лизинговый рынок менее интегрирован в мировой. Объемы международного лизинга относительно невелики - около 150 млн дол. в год (без учета авиатехники). На рынке реально работают не более 10 - 15 иностранных финансово-лизинговых компаний. Примерно половина из них принадлежит крупным промышленным корпорациям, а другая - финансовым холдингам. Они предоставляют лизинговые услуги самым надежным в долгосрочном плане российским компаниям. Лизинг рассматривается ими лишь в качестве дополнительной возможности по стимулированию сбыта продукции материнских компаний. Очевидно, что вступление России в ВТО приведет к усилению конкуренции среди поставщиков оборудования в Россию, что заставит их применять различные финансовые решения для стимулирования увеличения продаж.

Либерализация сама по себе не станет определяющим фактором массового выхода иностранных лизинговых компаний на российский рынок, но создаст дополнительный импульс не только для иностранных, но и для российских лизинговых инвестиций.

Мировой опыт показывает, что либерализация рынка лизинговых услуг в странах Восточной Европы при вхождении их в ВТО, привела к возрастанию числа компаний и увеличению потока иностранных инвестиций в лизинговую отрасль, причем в основном не через специализированные лизинговые компании, а напрямую через компании, непосредственно связанные с поставщиками оборудования. В этом есть несомненные преимущества.

На рынок вышли компании, обладающие значительными финансовыми ресурсами, передовыми лизинговыми технологиями, что дает им возможность предоставлять полный набор финансово-сервисных услуг в рамках лизинга. Лидерство в этом процессе принадлежало каптивным компаниям крупнейших производителей оборудования. Активность рынка сказалась на стоимости лизинговых услуг для конечного потребителя. Увеличение числа работающих на рынке компаний и усиление конкуренции привело к снижению цен на лизинговые услуги.

Приход иностранных лизингодателей, связанных с международными банками или производителями, позволит привлекать напрямую в России более дешевые и длинные инвестиционные ресурсы, минуя сложные, предлагаемые российскими банками механизмы, что также удешевит конечную стоимость лизинга.

Либерализация импорта и снижение таможенного тарифа, что особенно важно в отношении режима временного ввоза, упростит процедуры ввоза и регистрации имущества для сделок международного лизинга.

Естественно, все это усилит конкурентное давление на российских лизингодателей и заставит их перестраивать принципы ведения бизнеса, работать в более рискованной среде, в регионах, со средними и небольшими фирмами.

Для успешного ведения конкурентной борьбы возможно лизингодателям целесообразно объединить усилия и создать страховой лизинговый фонд при поддержке государства, что позволит снижать лизинговые ставки. Рынок заставит изменить концепцию создания лизинговых компаний: отойти от банков и финансовых компаний в сторону российских производителей оборудования, которые будут заинтересованы в этом с целью стимулировать сбыт, что позитивно повлияет на привлечение внутренних лизинговых инвестиций, включая облигационные займы.

Приход на российский рынок иностранных поставщиков лизинговых услуг содержит в себе определенную угрозу экономической безопасности: предложив на начальном этапе более качественные и дешевые услуги, они могут вытеснить российских лизингодателей, и при отсутствии конкурентов иностранные лизингодатели смогут устанавливать монопольно высокие цены.

Для предотвращения этой угрозы необходим разумный протекционизм российских лизингодателей, с одной стороны, и создание здоровой конкурентной среды, с другой стороны. Особое внимание со стороны государства целесообразно уделять лизинговым компаниям, продвигающих на рынке продукцию отечественного машиностроения.