ХЕДЖУВАННЯ ВІД ВАЛЮТНОГО РИЗИКУ

Хеджування - це процедура врівноваження продажу і купівлі активів з тим, щоб на ринку не було відкритої нетто-позиції. Якщо хедж вдалий, торговець буде захищений від ризику несприятливих змін ціни активу.

Далі буде проаналізоване хеджування торговців від валютного ризику, що має місце при здійсненні міжнародних операцій, а також хеджування багатонаціональних компаній від валютного ризику, що має місце під час переведення балансових звітів в іноземній валюті в доларові балансові звіти. Як вже було сказано, хеджування міжнародних торговців, разом із подібними операціями арбітражерів, взаємодіють з операціями спекулянтів для визначення форвардного валютного курсу. 8.4.1. ХЕДЖУВАННЯ ВІД ОПЕРАЦІЙНОГО ВАЛЮТНОГО РИЗИКУУгоди про кугіівлю-продаж між торговцями різних країн звичайно вимагають здійснення платежів у певний час у майбутньому (наприклад, через 60 днів після укладення) у валюті експортера або імпортера. Як результат, сторона, для якої валюта платежу є іноземною, піддається валютному ризикові, тобто сума платежу або надходження у внутрішній валюті може змінитися при обміні внутрішньої валюти на іноземну за певним обмінним курсом. Це і є операційний валютний ризик, що має місце під час міжнародної купівлі-продажу товарів і послуг.

Якщо тільки торговці не збираються спекулювати іноземною валютою (а вони звичайно не займаються цим, оскільки валютні курси плавають), вони можуть усунути валютний ризик шляхом хеджування. Вони можуть хеджувати на форвардному валютному ринку або на тісно пов’язаних із ним ринках іноземної валюти ф’ючерсів і опціонів. Хеджування також можливе за допомогою валюти "спот" і грошових ринків (арбітраж позичальника). Далі обговорюється хеджування на форвардному ринку і за допомогою арбітражу позичальника.

Хеджування на форвардному ринку

Припустимо, що американський експортер продає товар британському імпортерові за 10 тис.

фунтів стерлінгів зі сплатою через 60 днів. Експортер при цьому піддається операційному валютному ризикові. Якщо за ці 60 днів фунт упаде в ціні, експортер одержить меншу суму доларів. Для хеджу від цього ризику експортер діє таким чином. Якщо він розраховує одержані за свій товар $17 500, йому необхідно розрахувати стерлінгову вартість цієї суми за курсом форвардних стерлінгів на 60 днів вперед, що становитиме $1,75 ($17 500/$ 1,75 - 10 000 стерлінгів). Після підписання контракту з британським імпортером експортер негайно продає 10 тис. стерлінгів на строк 60 днів за ціною $1,75. Якщо через 60 днів курс "спот" стерлінга впаде нижче $1,75, експортер буде повністю захищеним, оскільки він зможе продати 10 тис. фунтів, одержаних від імпортера, за $17 500, згідно з форвардним контрактом, що є саме тією сумою в доларах, яку хоче одержати експортер за свій товар.Подібним чином американський імпортер, який має заплатити певну суму в стерлінгах за 60 днів британському експортерові, негайно купить стерлінгів на термін 60 днів на цю саму суму. Через 60 днів імпортер заплатить за товар стерлінгами, купленими за форвардним курсом згідно з форвардним контрактом. Використавши для хеджування форвардний ринок, і експортер й імпортер перетворили непевну суму в доларах у певну суму в доларах.

Хеджування за допомогою "спот " і грошового ринків: арбітраж позичальника

Ще одним можливим хеджуванням для американського експортера є позичити 10 тис. у Лондоні на 60 днів, негайно обміняти стерлінги на долари за валютним курсом "спот" і потім позичити комусь ці кошти в Нью- Йорку. Через 60 днів експортер віддає стерлінгову позику (включно з відсотком) стерлінгами, одержаними від британського імпортера, і забирає собі таку суму в доларах: 1 * * * S

де А - сума в стерлінгах, яку експортер повинен виплатити через 60 днів (10 тис. фунтів стерлінгів у цьому випадку);

- це сума стерлінгів, позичена в Лондоні (теперішнє значення А);

[1] - валютний курс "спот" долара відносно стерлінга, а ісвр та і usd —

відсоткові ставки Лондона і Нью-Йорка відповідно, відкориговані з урахуванням 60-денного терміну.

Якщо S = $1,80, річна ісвр = 0,12, а річна iusD=0,09, експортер одержує таку суму в доларах після закінчення 60-денного терміну:

У цьому випадку експортер вибрав хеджування через ринки "спот" і готівки через те, що якби хеджування відбулося на форвардному ринку, він одержав би лише $17 500.

Взагалі експортер міг би бути байдужим до способу хеджування, якщо б:

де ліва частина рівняння означає доларові надходження від форвардного хеджування (форвардний курс, помножений на кількість стерлінгів, проданих на строк), а права частина означає доларові надходження від хеджування через ринки "спот" і готівки. Розв’язуючи рівняння для F, одержимо:

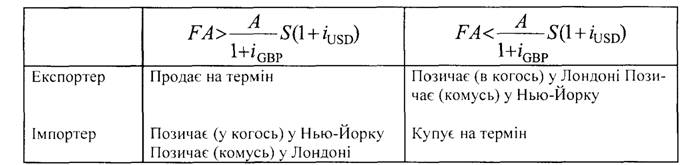

Це рівняння визначає форвардний валютний курс відсоткового паритету. Тому можна сказати, що коли експортер хеджує через ринки "спот" і готівки, він поводить себе як відсотковий арбітражер. Якщо:

тоді експортер буде хеджувати на форвардному ринку - і навпаки.

Рівняння можна також застосувати до імпортера, що хеджує від стерлінгової сплати, яку необхідно здійснити, наприклад, через 60 днів. Замість використання форвардного ринку, імпортер може хеджувати як арбітражер, позичивши в Нью-Йорку відповідну суму доларів, при обміні якої в стерлінги за курсом "спот" та інвестуванні в Лондоні на 60 днів він одержить суму, що дорівнює стерлінговому боргові. Але у випадку з імпортером ми маємо справу частіше з татежами, а не грошовими надходженнями, як у випадку з експортером.

Таким чином, якщо:

імпортер хеджує як арбітражер. Варіанти хеджування експортера та імпортера підсумовуються в таблиці 8.1.

Таблиця 8.1

Варіанти хеджування експортерів та імпортерів

8.4.2.

Еще по теме ХЕДЖУВАННЯ ВІД ВАЛЮТНОГО РИЗИКУ:

- Валютний ризик

- Валютний ризик

- Валютний ризик

- Хеджування

- РЕКОМЕНДАЦІЯ КОМІСІЇ 87/62/ЕЕС від 22 грудня 1986 року щодо моніторингу та контролю за великими ризиками кредитних установ*

- Статья 198 определяет место таможенных органов в механизме валютного контроля, основной целью которого является обеспечение соблюдения валютного законодательства при осуществлении валютных операций.

- Інструмент хеджування

- Об’єкт хеджування

- 47 Валютная политика государства: понятие, инструменты, направления. Государственное регулирование валютного курса.

- 2. Органы и агенты валютного контроля в РФ. Особенности и виды валютных счетов резидентов и нерезидентов

- Международная валютная система. Валютные курсы и проблема конвертируемости.

- 49 Валютная система и валютная политика Республики Беларусь.

- Валютный рынок и валютные курсы

- 44 Валютный курс: понятие, виды, функции. Факторы, влияющие на валютный курс.

- 1. Понятие валютных ценностей, их виды. Виды валютных операций

- ВАЛЮТНИЙ РИЗИК

- Кредитний ризик

- Загальний пайовий ризик