ПРОГНОЗУВАННЯ ВАЛЮТНОГО КУРСУ

Важливим напрямом валютної політики є прогнозування курсів валют. Воно здійснюється банками, фірмами та особливо мультинаціональними компаніями з метою поліпшення страхування валютних ризиків і підвищення ефективності рішень, що приймаються адміністрацією окремих компаній та урядовцями в галузі міжнародної діяльності.

Передбачення можливих змін та динаміки курсів валют спрямоване на правильний вибір:• валюти ціни і валюти платежу у зовнішньоторговельних контрактах;

• валюти, в якій надаються або беруться позики на міжнародних ринках, і валюти, в якій ці позики сплачуються;

• валюти, в якій ведеться рахунок корпорації в банку;

• грошової одиниці, в якій деномінуються закордонні капіталовкладення компанії або закордонні активи банку.

Прогнозні оцінки використовують також професійні фінансові спекулянти (валютні дилери, брокерські контори та ін.), що грають на різниці курсів валют, відсоткових ставок, товарних цін, курсів цінних паперів на ринках різних країн і в різні інтервали часу.

Під час існування системи фіксованих курсів валют прогнозування їх динаміки зводилось переважно до передбачення терміну здійснення тим чи іншим урядом девальвації чи ревальвації національної валюти. Успішність прогнозу визначалась здебільшого ступенем обізнаності виконавця про майбутні дії уряду чи Міжнародного валютного фонду, а також власними та експертними оцінками на основі порівняння купівельної спроможності валют, відсоткових ставок, динаміки грошової маси, реальних доходів у різних країнах.

Лише у 80-і роки з’явились комплексні дослідження теоретичних і практичних проблем, пов’язаних з прогнозуванням валютних курсів.

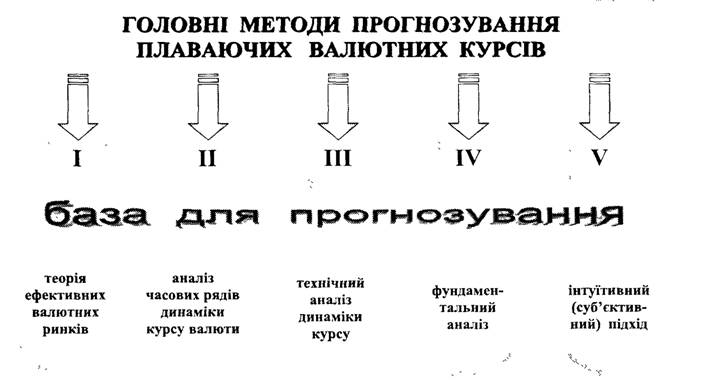

Сьогодні застосовується п’ять головних методів прогнозування плаваючих валютних курсів (рис. 8.4).

Перший спосіб базується на теорії ефективних валютних ринків,

тобто на моделі рівноваги за умов досконалої конкуренції та концепції раціональних очікувань.

Вважається, що на світовому валютному ринку присутня безліч покупців і продавців, вхід на цей ринок є відносно вільним і доступним, попит і пропозиція гнучко реагують на зміни котировок, учасниками ринку вірно враховується уся доступна інформація. Суть концепції полягає в тому, що валютний ринок сам найкращим чином визначає динаміку валютних курсів. Він сам прогнозує майбутні зміни у вигляді термінового (форвардного чи ф’ючерсного) курсу, який основується на усій наявній у розпорядженні ринку інформації і відбиває передбачення (припущення) й очікування найбільш інформованих учасників ринку про розвиток курсу. Однак емпіричні перевірки свідчать про те, що терміновий курс, в цілому вірно визначаючи тенденцію розвитку курсу, на практиці виявляється ненадійним індикатором майбутнього готівкового ("спот”) курсу валюти, особливо у короткостроковому плані.

Рис. 8.4. Методи прогнозування плаваючих валютних курсів.

Другий підхід випливає з аналізу часових рядів динаміки курсу валюти шляхом застосування стандартних економетричних процедур. На цій основі визначаються тренд у розвитку курсу, циклічні коливання, сезонна компонента. Після цього виявлені минулі тенденції екстраполюються на майбутній період.

Третім методом, що набуває останнім часом широкої популярності, є так званий "технічний аналіз” динаміки курсу. Основою структури цього методу є також вияв тренду. Одначе головною відмінністю тут є правильне визначення початку і кінця тренду курсу валюти. У цьому випадку не формується прогнозна модель у вузькому значенні, тому що вона не визначає рівень майбутнього курсу, а лише встановлює час і напрями змін (поворотні мітки) у тенденції розвитку котировок валюти.

Однією з найбільш розповсюджених є четверта модель прогнозування валютних курсів, що грунтується на "фундаментальному аналізі”. У його межах курс визначається залежно від зміни "фундаментальних факторів" (співвідношення темпів зростання грошової маси, реальних доходів, відсоткових ставок, товарних цін, рівня дивіденду в порівнюваних країнах).

При цьому прогноз майбутньої динаміки курсу, здійснюваний на основі стандартних факторних економетричних моделей, є похідним від правильності попередніх прогнозів відповідних параметрів (кількості грошей, ВНП, вартості кредиту, інфляції тощо) у порівнюваних країнах. А позаяк точне передбачення руху цих параметрів вельми проблематичне саме по собі, то й похідний від нього прогноз валютного курсу неминуче буде мати великі похибки. У зв’язку з цим фундаментальний підхід застосовується переважно для довгострокового прогнозування курсів валют.Нарешті, п’ятий, "інтуїтивний", або "суб’єктивний", підхід до прогнозування валютних курсів спирається на такі методи, як вільна оцінка спеціалістів, що грунтується на досвіді спостережень за поведінкою ринків та участі в операціях на них; опитування експертів, побудова якісних сценаріїв майбутнього розвитку курсів. Указана модель є найбільш придатною для короткострокового, оперативного прогнозування валютних курсів.

Хоча уряди продовжують впливати на валютні курси шляхом компенсаційного фінансування, вони вже не намагаються підтримувати їх на певному рівні (паритетній вартості). Таким чином, валютні курси можуть

набагато вільніше реагувати на ринкові сили, ніж раніше. Для опису цієї системи звичайно вживається термін "брудне" плавання валютних курсів.

Гнучкість валютних курсів у наші дні стимулювала значний інтерес до їхнього передбачення і хеджування від валютного ризику. Міжнародні торгівці, кредитори, спекулянти, багатонаціональні компанії й уряди країн повинні прийняти рішення, що частково спираються на їхніх сподіваннях стосовно майбутніх змін валютних курсів.

Короткострокове прогнозування у системі плаваючих валютних курсів

Коли валютні курси вільно і негайно реагують на вплив ринкових сил, вони стають предметом передбачень і спекуляцій. Курси формуються із передбаченням радше майбутніх, ніж теперішніх попиту і пропозиції.

Чи надійними провісниками плаваючих валютних спот-курсів є форвардні валютні курси? Відповідь негативна.

Форвардні курси, як правило, відхиляються від майбутніх спот-курсів.Чи спекулянти постійно можуть краще від форвардного ринку передбачити валютні курси? Більшість економістів дадуть негативну відповідь, оскільки вони вірять, що ринок іноземної валюти є ефективним ринком.

Ринок високоефективний, якщо:

• ціни відразу відбивають всю інформацію;

• інформація доступна для всіх.

На такому ринку ціни реагують на довільне надходження нової інформації, а тому є непередбачуваними. Той, хто прогнозує курси і намагається перехитрувати ринок, наштовхується на перешкоду, фатальну для будь-якого математичного аналізу: між появою економічних сил, які порушують рівновагу (таких, як відсоткові ставки, ціни, пропозиція валюти, страйки) і коригуванням валютних курсів немає жодного відставання в часі. Конкурентоздатний, інформований ринок моментально відбиває всю відповідну інформацію в поведінці обмінних курсів. Парадокс, але особа, яка послідовно успішно прогнозує курси, відразу ж знаходить своїх послідовників, які врешті-решт роблять прогнозований курс дійсним ринковим курсом, перешкоджаючи їй, таким чином, робити це в майбутньому. Коротко кажучи, плаваючий валютний курс описує "ходу наздогад" у той самий спосіб, що й ціни фондового ринку. На такому ринку особа, яка намагається прогнозувати курси, навряд чи зможе завжди зробити це

краще, ніж на форвардному ринку, а іноді робить це ще гірше. Лише систематичне урядове втручання на ринку може зробити короткотермінове прогнозування успішним.

Хоча гіпотеза ефективності ринку не була переконливо продемонстрована, ніхто ще не знайшов надійного методу короткотермінового прогнозування валютних курсів. Саме через це міжнародні фірми схильні хеджувати від валютного ризику.

Довгострокове прогнозування: доктрина паритету купівельної спроможності

Хоча короткотермінове прогнозування валютних курсів справа сумнівна, передбачення довготермінових змін валютних курсів є більш ймовірним. Протягом періоду від трьох до п’яти років зовнішня вартість валюти має тенденцію відбивати зміни в її купівельній спроможності відносно купівельної спроможності інших валют.

Таке співвідношення відоме як паритет купівельної спроможності.Доктрину паритету купівельної спроможності найпростіше пояснити за допомогою кількох рівнянь. Припустимо, що мова йде про США та Аргентину. Згідно з цією доктриною, відносні зміни рівнів цін двох країн, спричинені різними рівнями інфляції, стануть причиною таких самих відносних змін зовнішньої вартості американського долара та аргентинського песо, як це виражено за допомогою валютного курсу, що пов’язує обидві валюти:

^.ю/^.arg _ S, (8.8)

Ро.us /Pa.arg S0

де Р - рівень цін у Сполучених Штатах (приписка us) і в Аргентині (приписка arg) у час t або в попередній час 0.

S - доларова ціна аргентинського песо в час t або в час 0.

Використовуючи показники для вираження рівня цін, припустимо, що Pt,us = 125, Pt arg = 200; і Po,us і Po,arg= 100, в So = $0,101. Яке значення в такому разі має St? За допомогою рівняння встановлюємо, що St = $0,0625.

Доктрину паритету купівельної спроможності валют може також бути сформульовано в показниках темпів інфляції. Нехай rtiUS - рівень інфляції в США за період t, a r,arg ~ рівень інфляції в Аргентині за той самий

період. Тоді PUIS = Ро us (J + г, т) І Ptarg = Po.arg 0 + r,arg)- ПІДСТДВИВШИ ЦІ вирази в рівняння, одержуємо:

l + rt«s ^ St (8.9)

1 11 arg

Припустімо, що гиь = 25%, rLarg = 100%, a So = $0,10. Потім за допомогою рівняння встановлюємо, що St=$0,0625. Таку саму відповідь було одержано з рівняння з використанням тих самих даних, але виражених у показниках рівня цін.

Економістами було висунуто декілька заперечень стосовно доктрини паритету купівельної спроможності валют, як на теоретичному, так і емпіричному рівнях. Основне теоретичне заперечення доктрини стосується неадекватного висвітлення нею операцій, що визначають валютні курси. Для визначення паритету купівельної спроможності валют використовується лише рівень цін товарів, тоді як валютні курси визначаються операціями руху капіталу, а також операціями з товарами.

На емпіричному рівні найбільш серйозне зауваження стосується питання відповідних індексів цін. Використання індексів цін експортних та імпортних товарів є майже тавтологією: відповідні паритети цін однорідних товарів повинні погоджуватися з дійсним валютним курсом. Деякі економісти також відкидають використання індексів оптових цін, оскільки вони можуть бути середньозваженими товарами, що продаються. Ідеальним індексом був би індекс, який грунтувався б на одному й тому самому асортименті товарів в обох країнах, але статистичні органи не збирають подібних показників. З прагматичного погляду, показник життєвого рівня, можливо, був би найбільш відповідним для застосування доктрини паритету купівельної спроможності валюти. Інші заперечення стосуються умов, здатних створити невідповідність між: валютним курсом паритету купівельної спроможності й дійсним валютним курсом протягом тривалого часу, таких, як всілякі обмеження, запізніла реакція офіційних осіб на порушення рівноваги платіжного балансу, вплив коливань валютного курсу на рівень цін і спекуляція.Слід відзначити, що більшість критиків доктрини паритету купівельної спроможності валюти не відкидають її повністю. Загальновизнано, що в періоди швидко^ зростаючої інфляції детермінантою змін валютних курсів стає зміна купівельної спроможності національних валют. Емпіричні дослідженій ня підтвердили неспроможність доктрини пояснити довготривалі зміни валютних курсів під час інфляції.

Доктрина паритету купівельної спроможності валюти є непоганим методом передбачення валютних курсів, коли відмінності в рівні цін становлять значну величину. Проте при цьому не слід забувати, що економіст-аналітик повинен правильно передбачити рівні інфляції в обох країнах. Прогноз курсів національної валюти на триваліший період може бути критичним при прийнятті рішень у міжнародному бізнесі (наприклад, при розміщенні промислових підприємств у інших країнах). Але рівність курсів (паритет) не може допомогти бізнесменам спрогнозувати курс валюти на 3-6 місяців вперед (часовий горизонт більшості міжнародних платежів) або на рік вперед (часовий горизонт бюджетного планування багатонаціональних компаній). У коротших часових межах валютні курси можуть значно відхилятися від паритетів купівельної спроможності, оскільки вони залежать від короткотермінових відсоткових ставок і очікувань цін. Крім цього, потрібен час, щоб попит і пропозиція іноземної валюти пристосувалися до інфляції. Саме ця розбіжність і робить паритети купівельної спроможності корисними для прогнозування: рівень інфляції стає "основним індикатором" майбутніх валютних курсів.

Щоб завершити цей аналіз на оптимістичній ноті, звернемося до валютних курсів паритету купівельної спроможності валюти, що грунтується на цінах гамбургерів "Біг Мек" у різних країнах, розрахованих "The Economist". Як засвідчило дослідження, "Біг Мек" є одним з небагатьох продуктів, що виробляються на місці в багатьох країнах. Порівняння цих цін у квітні 1992 року засвідчило, що вартість американського долара була занижена в Аргентині, країнах - членах ЄС, Канаді, Сінгапурі, Південній Кореї, Швеції та Венесуелі (де ціни на "Біг Мек" у місцевих валютах були вищі від доларової ціни після конвертації останнього за дійсним валютним курсом) і завищена в Австралії, Бразилії, Китаї, Гонконгу, Угорщині і Росії (де місцеві ціни були нижчими від американських цін за дійсним валютним курсом). І хоча приклад з "Біг Мек", можливо, досить важко сприйняти деяким економістам, "The Economist" вважає, що він дає непогане уявлення стосовно того, як долар міг би вести себе упродовж тривалого періоду часу.

8.4.

Еще по теме ПРОГНОЗУВАННЯ ВАЛЮТНОГО КУРСУ:

- Статья 198 определяет место таможенных органов в механизме валютного контроля, основной целью которого является обеспечение соблюдения валютного законодательства при осуществлении валютных операций.

- 47 Валютная политика государства: понятие, инструменты, направления. Государственное регулирование валютного курса.

- 2. Органы и агенты валютного контроля в РФ. Особенности и виды валютных счетов резидентов и нерезидентов

- Международная валютная система. Валютные курсы и проблема конвертируемости.

- 49 Валютная система и валютная политика Республики Беларусь.

- Валютный рынок и валютные курсы

- 10.4. Види кримінологічного прогнозування

- 10.6. Індивідуальне прогнозування

- 44 Валютный курс: понятие, виды, функции. Факторы, влияющие на валютный курс.

- 10.2. Методи кримінологічного прогнозування